困境与转型:大数据时代中国广告产业的发展*

2016-04-24 09:32:26阮毅

中国媒体发展研究报告 2016年0期

关键词:发展

阮 毅

引 言

学者的研究和现实经验表明:作为文化创意产业的重要组成部分,中国广告产业的增长和中国经济的发展呈高度正相关性①马二伟、刘艳子:《我国广告产业与宏观经济的发展关系分析》, 《新闻界》2014年第8期。。广告对经济增长的贡献主要体现于拉动内需与刺激消费②张金海、刘艳子:《广告与消费相关性的量化分析:来自中国的实证报告》,《中国媒体发展研究报告》2012年卷。,及通过品牌,特别是自主品牌的培育,适配和促进国家经济的转型与发展③张高丽:《增强自主创新能力 建设创新型国家 努力打造自主品牌》,《求是》2006年第4期。④程明、张常国:《品牌归于管理——新时代的战略品牌观与品牌运作法则》,人民出版社,2015。。在国家经济进入新常态,实施战略转型、产业结构调整、供给侧改革这一宏大叙事背景下,加快中国广告产业转型发展具有重大的国家战略意义⑤丁俊杰、陈刚:《广告的超越:中国4A十年蓝皮书》,中信出版社,2016。⑥张金海、刘芳:《广告产业发展模式的创新和发展路径的选择》, 《广告大观》 (综合版)2008年第3期。⑦黄升民:《议题:中国产业发展与品牌趋势 大国转型中的广告产业转向》,《广告大观》(综合版)2010年第8期。。

进入大数据时代,传统广告市场持续走低,与之形成鲜明对比的则是数字化营销的高歌猛进。当数据逐渐成为新的重要生产要素,既有的和新产生的以数据资产的拥有、管理、运用为核心资源的新型产业组织,将进一步颠覆广告产业的既有格局,对其产业属性、组织结构、运作机制产生深远的影响。传统的以创意为主导、依托传统媒介资源的广告产业核心价值体系将逐步崩解,基于数据驱动而发展的新型广告信息服务产业将赋予未来更多的想象力。在当前外部宏观经济环境和内部产业环境双重变革的背景之下,重新审视广告产业的发展问题,具有重要的理论价值与现实价值。

中国广告产业的粗放生长与现实困境

三十多年来,中国广告产业持续高速发展,以经营总额、市场规模、GDP拉动等指标来进行衡量,取得的成绩是毋庸置疑的。与此同时,产业粗放增长过程中伴生的 “低集中度”“泛专业化”等核心发展问题却始终难以解决。

中国广告产业的粗放式高速生长

自1979年广告市场重开以来,我国广告产业取得了飞速发展。1979年,全国仅有十几家广告经营单位,从业人员仅千人左右,广告经营额仅0.1亿元左右。在产业政策层面,国家先后出台多项激励性政策对广告产业的发展给予大力扶持。2008年,国家工商行政管理总局发布 《关于促进广告业发展的指导意见》。2009年,国务院常务会议审议通过 《文化产业振兴规划》,首次将广告业纳入国家重点文化产业予以重点扶持。2011年,国家发展改革委员会发布 《产业结构调整指导目录 (2011)》,将 “广告创意、广告策划、广告设计和广告制作”列为鼓励性产业,广告业第一次进入国家鼓励类产业目录。2012年,国家工商行政管理总局先后发布 《关于推进广告战略实施的意见》《广告产业发展 “十二五”规划》《国家广告产业园区认定和管理暂行办法》等指导广告产业发展的重要政策文件,中国广告产业已正式进入国家经济发展的整体战略规划。一系列文件的先后出台,标志着产业主管部门由以限制性政策为主到激励性政策的逐步转向,为广告产业的快速成长提供了有效的制度供给。

广告产业高速发展的背景是改革开放以来国家经济的持续稳步提升。三十多年来,在国家产业政策的支持和市场需求的合力下,中国广告产业基本保持快速增长的趋势,截止到2015年,全国广告经营单位达到67.19万家,广告从业人员307.25万人,广告经营额达到5973.41亿元,相较1981年增长了5062倍。我国广告市场规模已稳居世界第二。

广告产业是我国国民经济中增长最快的产业之一。以最重要和最常用的国内生产总值 (GDP)和广告经营额为衡量指标,对宏观经济和广告产业发展进行分析可以发现,35年来广告产业年增长率共有27次领先于GDP年增长率,年平均增长率达30.27%,远高于GDP 15.51%的年平均增长率。

依据 《国民经济行业分类》,我国将产业划分为第一产业、第二产业、第三产业三大组成部分①中国国家标准GB/T 4754—2011,国民经济行业分类,2011。,广告产业从属于第三产业中的商业服务业。依据1981~2014年三次产业年增加值进行计算,第一产业年平均增长率为11.92%,第二产业年平均增长率为15.97%,第三产业年平均增长率为18.82%。广告产业的年平均增长率远高于第一产业和第二产业,是所属的第三产业年平均增长率的1.6倍。

广告产业与宏观经济环境存在着重要关联。仅就1981~2015年广告经营额和GDP作相关性分析可以发现,二者之间具有强正相关关系。在0.01水平上,皮尔逊相关系数值高达0.984,存在显著的统计意义。高度依附性的广告产业具有着 “高渗透性”和 “强辐射力”②廖秉宜:《自主与创新中国广告产业发展研究》,人民出版社,2009。,除对GDP总值的直接贡献外,对促进消费、推动宏观经济发展也产生重要的作用。以35年来广告经营额与全国社会消费品零售总额的相关性分析来看,系数值达到了0.991,同样存在着显著的正相关性。多年来,中国广告产业的飞速发展成为中国经济的 “助推器”,直接和间接贡献率亦稳步提升。

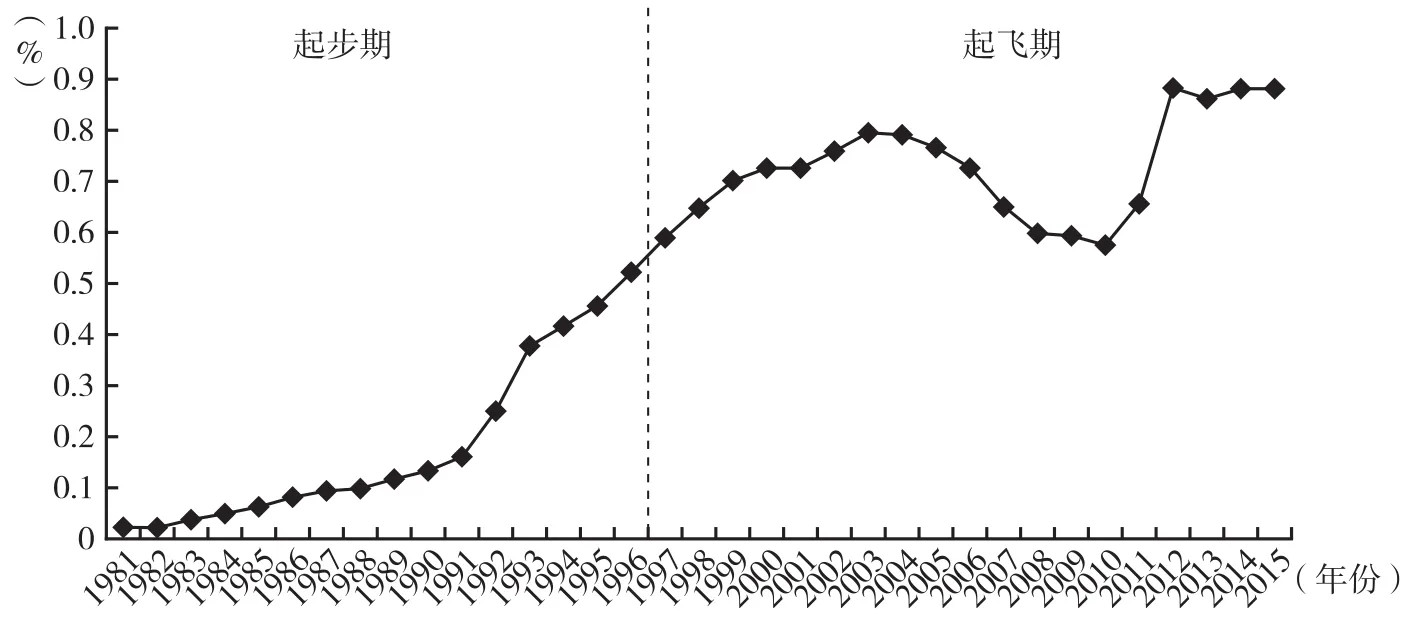

根据国际经验,判断某个国家或地区的广告产业发展水平,一般采取经营总额占GDP总量的百分比来进行衡量。广告产业的发展大致可划分成四个阶段③武汉大学媒体发展研究中心课题组:《中国广告产业发展与创新研究》,《中国媒体发展研究报告》2007年卷。见表1。

表1 广告产业发展阶段

依据表1的划分标准,我国广告产业35年来,全国广告经营额的年平均GDP占比约为0.47%。1981~1995年处于起步期,占比缓步提升。1996年首次突破0.5%大关,正式进入起飞期。2005~2010年有所波动,2011年后开始回升并保持平稳增长,近几年来占比基本维持在0.88%左右 (图1)。总体而言,我国广告产业目前处于起飞期后期,接近成长期。

图1 1981~2015年全国广告经营额GDP占比

从世界范围来看,广告经营额占GDP比重的平均水平为1.5%左右,而发达国家如美国早已突破2%进入成熟期①乔均:《中国广告业区域协同发展探析》,《中国广告》2011年第2期。。经过多年的持续发展,我国广告经营额占GDP比重总体上逐年增加,但因发展起步晚,起点低,目前仍处于较低的发展水平,也具有较大的发展空间。

中国广告产业的历史隐忧与现实挑战

在中国广告产业规模、产业经营额高速增长的背后,是产业发展模式和核心价值层面始终存在的隐忧②张金海:《中国广告产业现状与发展模式研究》,《中国媒体发展研究报告》2005年卷。。张金海教授早在2008年发表的 《中国广告产业发展的危机及产业创新的对策》一文中①张金海、廖秉宜: 《中国广告产业发展的危机及产业创新的对策》, 《新闻与传播评论》2008年卷。,运用产业经济学SCP理论与创新理论的研究范式,系统地检视了中国广告产业发展中的 “低集中度”与 “泛专业化”两大核心问题。

依据贝恩关于市场集中度类型的划分,我国广告产业多年来处于一种“低集中度”、原子型的市场结构。国内市场上的广告公司数量极多,集中度低,相比较广告产业发达国家还存在很大差距。工业经济时代早期,许多国家为了防止垄断问题对竞争和消费者福利的侵害,往往通过制定反垄断法等法律法规,限制市场高度集中。然而,随着经济全球化趋势的变革,产业经济学者的经验研究发现,适度的寡头垄断模式有助于实现规模效应,开展技术创新,提升本国企业在世界市场上的竞争实力。此后许多国家对企业并购等行为 “解禁”,采取激励性政策鼓励企业扩大规模,提升竞争力,从而造成市场集中度的提升。早在2002年,美国广告产业的绝对市场集中度CR4已高达69.4%,属于高度集中的寡占Ⅱ型结构。同期中国广告产业的CR4为18.32%,CR8为28.18%。到了2012年,集中度仍不断下滑,CR4仅为13.31%,CR8仅为18.78%②赵晨艳、姜树元:《基于SCP范式的中国广告产业研究》,《广告大观》(理论版)2015年第1期。。中国经济的高速发展带来中国广告市场的高速增长和巨大的增量空间,而广告市场极低的进入退出壁垒,使得广告公司的数量急剧攀升。2015年全国广告公司总量飙升至67.19万户,平均每天新增企业超过351户。而广告经营单位人员平均数量仅为4.57人,而新增经营单位平均只有2.77人。多年来,相对宽松的市场环境带来中国广告产业粗放式的野蛮生长,从而暂时掩盖住深层次发展危机。国外大型广告集团通过专业化服务和媒介购买资本运作不断攫取高额利润,国内如广东省广股份、蓝色光标等极少数本土大型广告公司在一定程度上实现了异军突起,然而更为现实的是绝大多数本土广告公司的先天不足、高度分散与高度弱小,造成广告产业总体专业化服务能力缺失和资本缺位,背后隐藏着中国广告产业发展的历史隐忧。

2015年,中国GDP增幅仅为6.28%,创15年以来新低,中国的经济发展已正式进入 “新常态”。作为经济的 “晴雨表”,广告产业面临前所未有的重大冲击。据央视CTR媒介智讯数据显示,2015年中国广告市场下降2.9%,传统广告市场更是下降了7.2%,中国经济下行的压力迅速显现在广告经营上。

“新常态”(new normal)最早被用来描述 “全球金融危机爆发后经济可能遭受的缓慢而痛苦的恢复过程”。而 “中国经济新常态”则更多表现为经济增速放缓态势下的质量提升、结构优化和平衡发展。

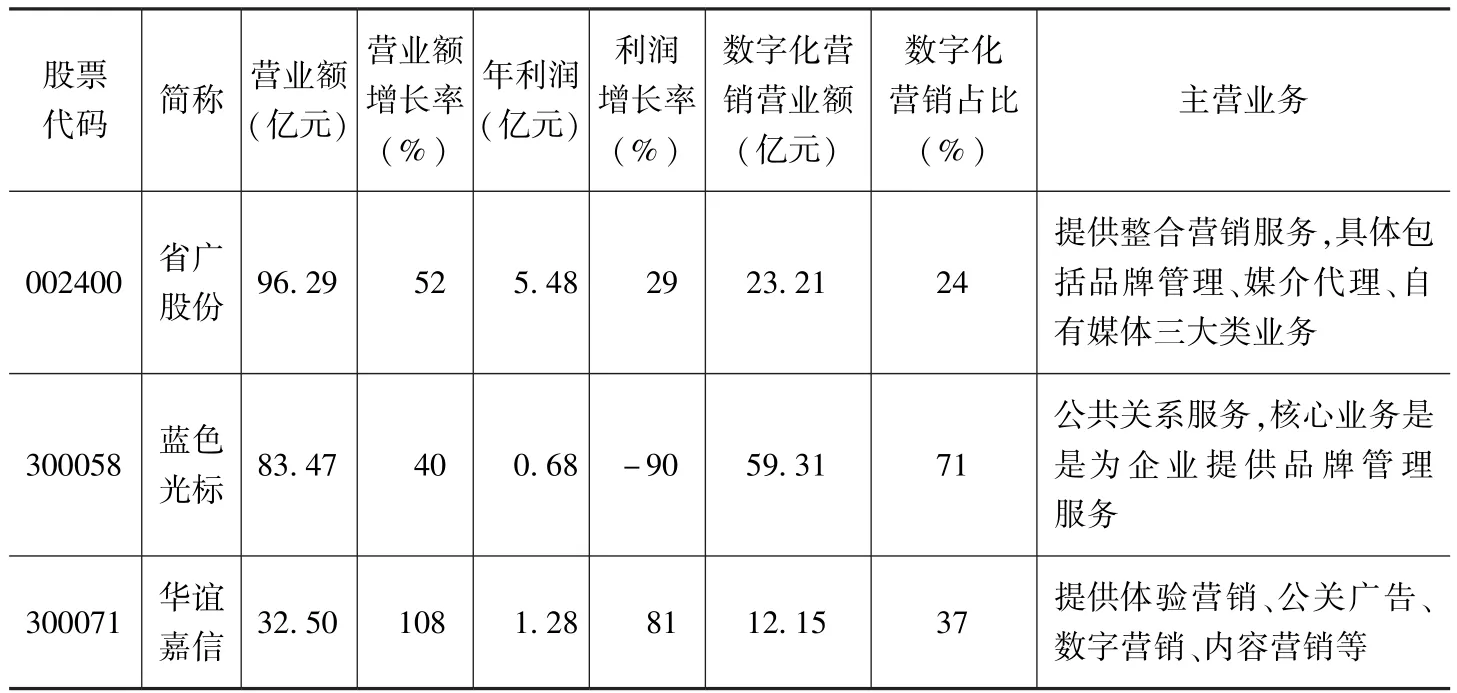

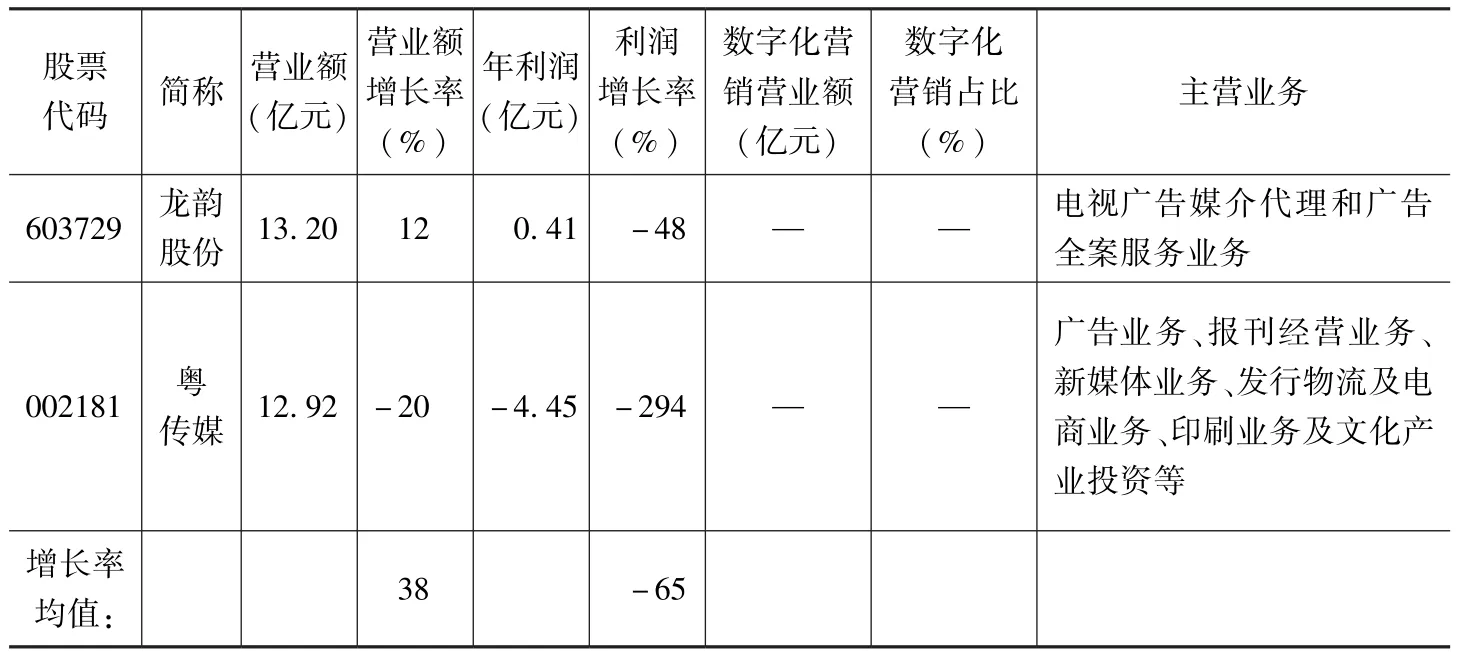

广告产业的发展与宏观市场环境、广告市场环境存在着重要关联,也将进入自身发展的 “新常态”。以广告行业不同类型但具有代表性的五支A股上市公司2015年财报进行分析 (表2),行业整体经营额尚能保持增长,但受宏观经济形势和传统媒体广告市场走低的影响,净利润出现明显下滑,平均降幅达65%,以传统媒体发行、广告代理业务为主体的粤传媒利润率同比下跌甚至高达294%。与此同时,以现有的数据来看,数字化营销类业务的收入占比在广告公司业务权重中不断提升,在个别广告公司 (如蓝色光标)占比甚至超过70%。

表2 广告行业A股上市公司2015年业绩表现

续表

广告市场的总体需求在今后一个时期内或仍将保持一定的增长,而经济的新常态运行、行业总体利润率的走低将使企业的经营发展遭遇诸多现实问题,与此同时,以大数据为驱动的数字营销将成为广告产业 “新常态发展”的核心推动力。如何在新的市场环境下进行广告产业结构的优化升级、打造产业驱动的核心动力,实现产业的有机融合,将是当前中国广告产业发展所面临的重要挑战。

大数据技术与应用: 广告产业 “新常态”发展的核心推动力

早在1981年,美国未来学家托夫勒在 《第三次浪潮》一书中将 “大数据”称作 “第三次浪潮的华彩乐章”①Toffler A.,Longul W.,Forbes H.,The Third Wave(New York:Bantam books,1981).,21世纪第二个十年,随着社交网络、物联网、云计算、移动互联网等新技术的迅猛发展和成熟,这一预言正在逐渐成为现实②Manyika J.,Chui M.,Brown B.,Big Data:The Next Frontier for Innovation,Competition,and Productivity(Mckinsey,2011).。基于 “数据科学”的海量数据,以结构化、半结构化或非结构化的状态存在与流转,以惊人的速度生成与增殖①Manyika J.,Chui M.,Brown B.,Big Data:The Next Frontier for Innovation,Competition,and Productivity(Mckinsey,2011).,不断改变人们的生活以及理解世界的方式②维克托·迈尔-舍恩伯格、肯尼思·库克耶:《大数据时代》,盛阳燕、周涛译,浙江人民出版社,2013。。美日等国均已将大数据纳入新的国家发展战略,中国政府紧随其后,建立起国家大数据产业基地。全球IT巨头、互联网新贵也纷纷启动 “大数据”布局,发掘大数据中潜在的商业价值。伴随着数据抓取、挖掘与分析技术的迅速提升,当今世界正式迈入 “大数据时代”。

大数据驱动下的广告产业变革

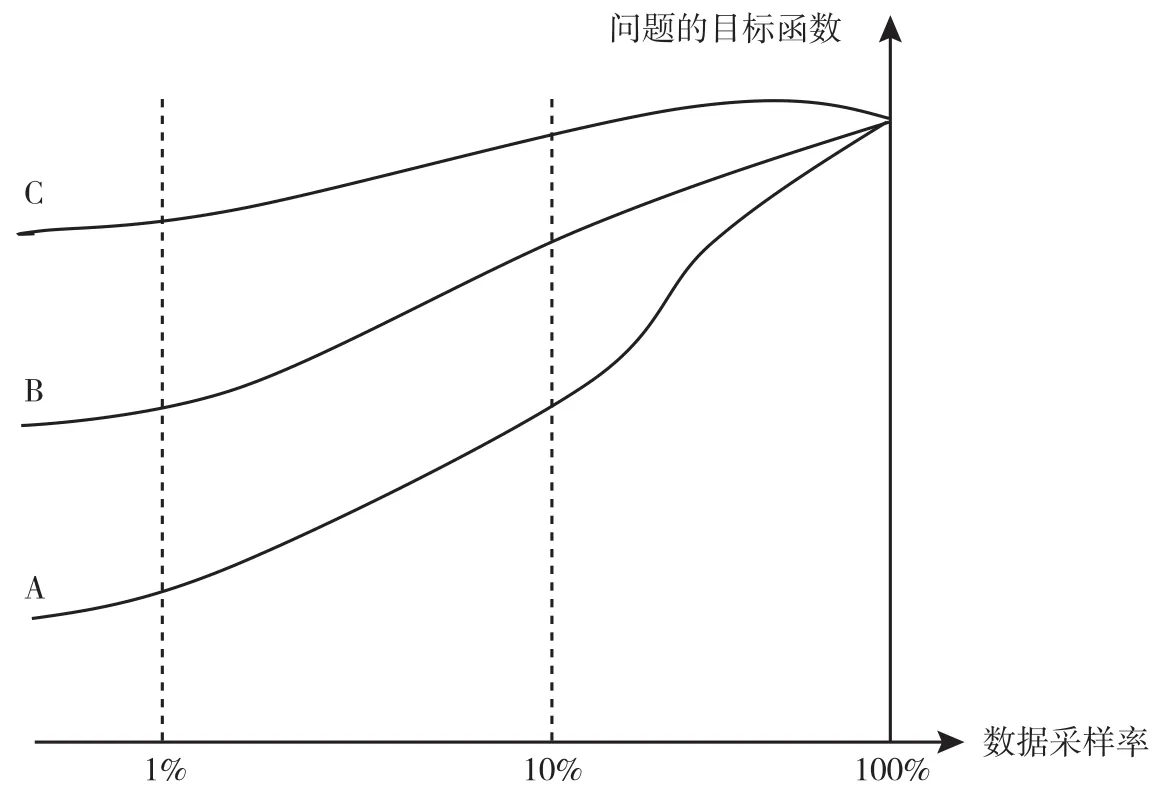

大数据正在全球范围内对各个领域产生深刻的影响,广告业也不例外,甚至具有相当的典型性。刘鹏和王超③刘鹏、王超:《计算广告互联网商业变现的市场与技术》,人民邮电出版社,2015。从信息工程学的视角来审视大数据问题,以三条曲线代表三类有代表性的数据问题进行分析,从方法论层面上论证了大数据应用于广告的合理性,为后续深入探析大数据之于广告产业发展变革的驱动提供了重要的理论起点,见图2。

C曲线较为平滑,代表着可以通过数据采样显著降低数据处理的复杂程度,同时解决问题的效果 (目标函数)没有显著的下降,此类问题用传统的抽样数据方案就可以解决,不需要大规模分布式的计算架构,因此不属于大数据问题。

B曲线相对陡峭,代表着处理效果随着数据量的上升有一定提高,但当数据达到一定规模以后,再增加数据量的价值意义不大。解决此类问题一般选取一个有较大规模但并非全量的数据集来处理。

A曲线极为陡峭,代表着数据的离散水平极高,即不可能通过只采样一小部分数据来达到处理全量数据所能达到的效果。或者说随着数据采样率的降低,解决问题的收益就会快速下降,此类问题即典型的大数据问题。

图2 大数据问题的特性

进入大数据时代,市场与传播环境不断变化,整个世界均处于 “知化”(congnifying)①凯文·凯利:《必然》,电子工业出版社,2016。的进程中,“生活者”②陈刚:《创意传播管理》,机械工业出版社,2012。的生活方式、信息接收与流转方式均已产生根本性的变革。广告传播的重要改变是由 “细分受众”的 “面”转向 “千人千面”的 “点”,个性化推荐和精准营销需要用到每一个人的行为进行定制化推送,而无法只采用其中的一部分人的信息来处理,因此成为典型的大数据应用。依托大数据技术,ADE(广告交易平台)、RTB(实时竞价广告)、DSP(需求方平台)等数字营销模式 (平台)目前已得到充分商业化和规模化,为大数据的产业升级落地提供了非常有价值的借鉴范本。

广告产业的发展

“新常态”在增长速度、产业结构和发展动力等方面表现出以下特征:从高速增长转为中高速增长;经济结构不断优化升级;从要素驱动、投资驱动转向创新驱动。在经济增速放缓的大环境之下,结构转型升级和资源重新配置将成为未来经济发展的主要方向,实现 “新常态”下经济发展战略目标的现实路径是技术创新以及产业结构优化。

伴随着广告公司核心业务模式的改变,广告产业先后经历过两次重大转型①张金海、程明:《新编广告学概论》,武汉大学出版社,2009。:第一次重大转型是20世纪上半叶,由早期单纯的媒介广告代理走向面向广告客户全面服务的综合广告代理,核心业务集中于广告代理服务,专业化服务水平不断提升。第二次重大转型则始于20世纪末,由综合性的广告代理升级为整合营销传播代理,“由提供单一广告代理服务的广告产业走向提供广告、公关、促销、营销咨询等多元化服务的 ‘大广告产业’”②程明、姜帆:《整合营销传播背景下广告产业形态的重构》,《武汉大学学报》 (人文科学版)2009年第4期。,实现用一个声音说话 (speak with one voice)。

随着通信技术的不断升级,媒介环境的不断变化,大数据、云计算、物联网、智能终端等技术与应用的迅速迭代更新,数字营销传播的价值日益凸显。以大数据挖掘与分析为基础形成的商业智能与人类智慧展开博弈,传统广告公司的优势——资源、创意与经验正在不断消解。在推陈出新的技术驱动力和营销传播观念的影响下,依托数字技术和新兴媒体而生的新型数字营销公司开始浮出水面,高速发展,它们与传统广告公司在竞争与合作之间不断博弈,共同推动广告产业的第三次转型升级和价值再造:全面升级为以大数据的管理、分析、价值增值为核心服务的 “全息”数据服务,逐渐实现以 “创意”为核心向以 “数据驱动”为核心的价值再造。

结 语

在 “新常态”的宏观经济环境和广告市场环境下,广告产业处于不断嬗变的进程中,大数据应用及大数据驱动下的数字化营销将首先成为广告产业变革的核心推动力,传统的生产要素和发展模式将围绕着 “数据资产”进行重新优化配置,重新定义广告产业的生态环境和竞争格局,进而推动产业结构的转型升级。广告产业内部、广告产业与关联产业之间,竞争与合作、并购与融合将成为常态,既有的生态链、价值链和生态模式也将面临颠覆式重构。大数据时代,唯有围绕着 “全息数据服务”不断展开技术创新,实现产业结构的优化升级,方能实现广告产业的发展。

大数据对广告产业发展的影响是一个动态的研究命题,二者之间究竟存在着怎样的内在关联因素与影响机制?中国广告产业在大数据时代应采取怎样的发展策略与转型路径?诸如此类问题的探索,都有待于研究的进一步深入。

猜你喜欢

中国核电(2021年3期)2021-08-13 08:56:36

中国临床医学影像杂志(2019年1期)2019-04-25 06:49:28

家庭影院技术(2018年11期)2019-01-21 02:20:52

红土地(2018年12期)2018-04-29 09:16:48

华人时刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中国卫生(2016年5期)2016-11-12 13:25:42

中国卫生(2015年2期)2015-11-12 13:13:54

当代县域经济(2015年12期)2015-03-20 15:51:06

创业家(2015年7期)2015-02-27 07:54:15