财务弹性与企业绩效的实证研究——基于电子制造业上市公司的经验数据

2016-04-23 01:45吴英

常州工学院学报 2016年1期

关键词:企业绩效

吴英

(常州工学院经济与管理学院,江苏常州213002)

财务弹性与企业绩效的实证研究

——基于电子制造业上市公司的经验数据

吴英

(常州工学院经济与管理学院,江苏常州213002)

摘要:后金融危机时代,“财务弹性”问题越来越引起管理层和学者的关注。文章通过构建财务弹性综合评价指标体系,对2011—2014年沪深A股电子制造业上市公司数据进行研究,利用SPSS 17.0的因子分析法计算财务弹性指数,并建立多元回归模型对财务弹性与企业绩效进行分析。研究表明:电子制造业上市公司财务弹性与企业绩效两者的关系呈倒U型结构,上市公司保持财务弹性应适度。

关键词:财务弹性;企业绩效;电子制造业

0引言

后金融危机时代,全球经济一体化,“财务弹性”正逐渐成为一个备受关注的研究热点。有研究表明,财务弹性高的公司受金融危机的影响明显小于财务弹性低的公司。外部环境的不确定性,既为企业增加了新的投资机会,同时也增加了企业陷入财务困境的可能性。在资金短缺和不确定性增大的市场环境下,企业要提升应对内外环境变化的能力,需要依靠科学有效的财务决策,企业若没有保持足够的财务弹性来化解财务危机,会使企业利益遭受损害。保持适当的财务弹性,形成有效的资金链管理和保护机制,是企业灵活应对外部环境变化的必要条件。因此,本文利用我国沪深A股电子制造业上市公司数据,对财务弹性与企业绩效进行研究,对于实现可持续发展,提高企业价值具有积极的意义。

1研究假设的提出

财务弹性是企业应对未来不确性以及把握未来投资机会时,合理利用财务资源,釆取有效调控措施以达到企业价值最大化的能力。作为一项重要的财务资源储备,财务弹性能使企业动用其持有的现金及其融资能力,有效应对随时可能发生的资金需求,有利于企业抓住投资机会。利用这些资源与能力,企业可以获得竞争优势,进而转化为核心竞争力,为企业创造价值。可见,财务弹性是有价值的,储备财务弹性能给企业带来价值的增值。但是,根据委托代理理论,财务弹性过高,高额现金流会导致机会成本的增加,低负债也会弱化企业对管理者的监督,增加代理成本,失去税盾收益,因此,过高的财务弹性反而会降低企业绩效。综上,财务弹性给企业绩效带来的影响是先上升后下降,即达到一定程度后递减,据此本文提出假设:财务弹性与企业绩效两者关系呈倒U型结构。

2研究设计

2.1样本选取及数据来源

本文选取2011—2014年沪深A股电子制造业上市公司为研究对象。样本的筛选依下述原则进行:为保证2011—2014年数据的连贯性,剔除2011年后上市的电子制造业公司;剔除年度间被ST或*ST的上市公司;剔除数据缺失及异常的上市公司。经过筛选,最终得到90家样本公司。所有数据均来自国泰安CSMAR数据库,并采用软件EXCEL和SPSS 17.0对数据进行处理分析。

2.2变量定义和模型建立

2.2.1财务弹性(FFH)

由于财务弹性的影响因素是综合性的,运用多个指标建立财务弹性综合指数更能全面反映企业的财务弹性水平。根据学者已有研究[1-2],构建如表1所示的财务弹性指数指标体系。本文采用因子分析法构建财务弹性指数(FFH)[3]来度量企业的财务弹性水平。

表1 财务弹性指数指标体系

2.2.2企业绩效(ROE)

国内外研究者常采用托宾Q、总资产收益率(ROA)或净资产收益率(ROE)等来衡量企业绩效。中国上市公司股价偏离真实价值的情况比较严重,而ROE可以综合衡量企业的财务状况和经营成果,用于比较不同企业之间的盈利能力,因此,企业绩效采用ROE衡量。

2.2.3控制变量

影响企业绩效的因素是非常复杂的,本文根据已有研究成果,选取企业规模、销售净利率、股权集中度作为影响企业绩效的控制变量。各变量定义如表2。

表2 变量定义表

为了检验本文提出的研究假设,构建如下回归模型:

ROE=α+β1FFH+β2FFH2+β3SIZE+β4NPS+β5OWN3+ε

(1)

式中:α为常数项;β1、β2、β3、β4、β5为各变量系数;ε为误差项。

该模型考察财务弹性与企业绩效之间的关系,如果显著,则提出的假设得到验证。

3实证分析

3.1因子分析[4]

采用SPSS 17.0对2011—2014年样本数据进行因子分析,得到所构建的电子制造业上市公司的财务弹性指数(FFH)得分。

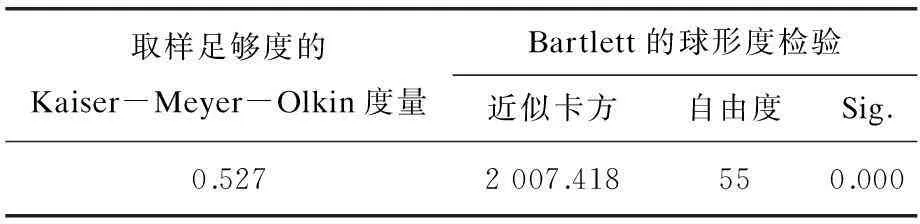

3.1.1KMO和Bartlett检验

采用SPSS 17.0对数据进行KMO和Bartlett检验,见表3。表中KMO值为0.527,大于0.5,且Bartlett球形度检验结果在1%的重要性水平上显著,说明样本数据适合进行因子分析。

表3 KMO和Bartlett的检验表

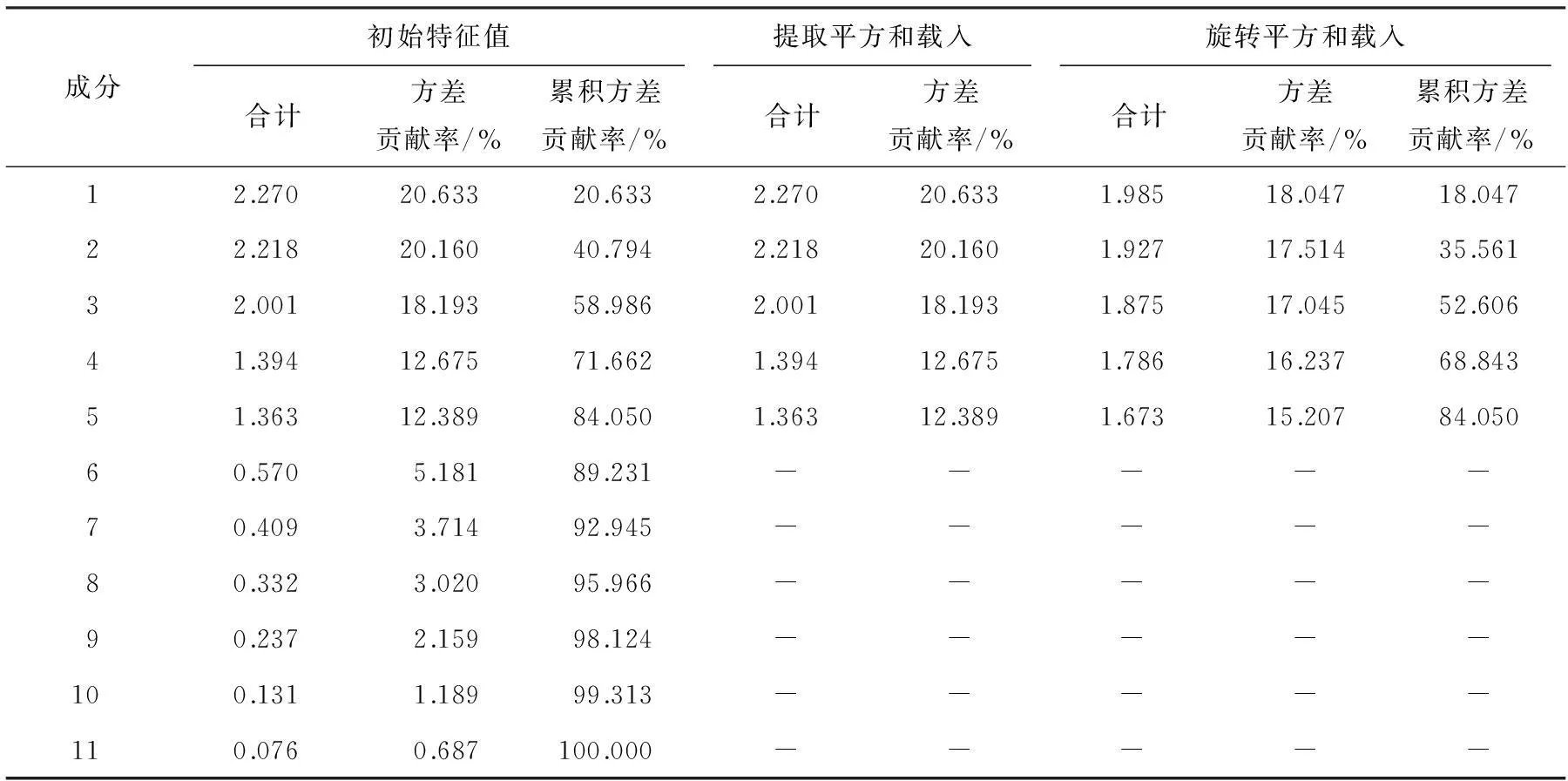

3.1.2提取公因子

公因子是根据原始指标信息提取的反映指标间公共信息的因素。采用SPSS 17.0对样本数据选择主成分法提取公因子,得到解释的总方差,如表4。

表4 解释的总方差分析表

由表4可知,按照特征值大于1的标准,提取前5个因子,其累计方差贡献率达到84.050%,即这5个公因子包含了原有 11个财务指标的84.050%的信息含量,说明公因子能很好地解释财务弹性指数这一变量。

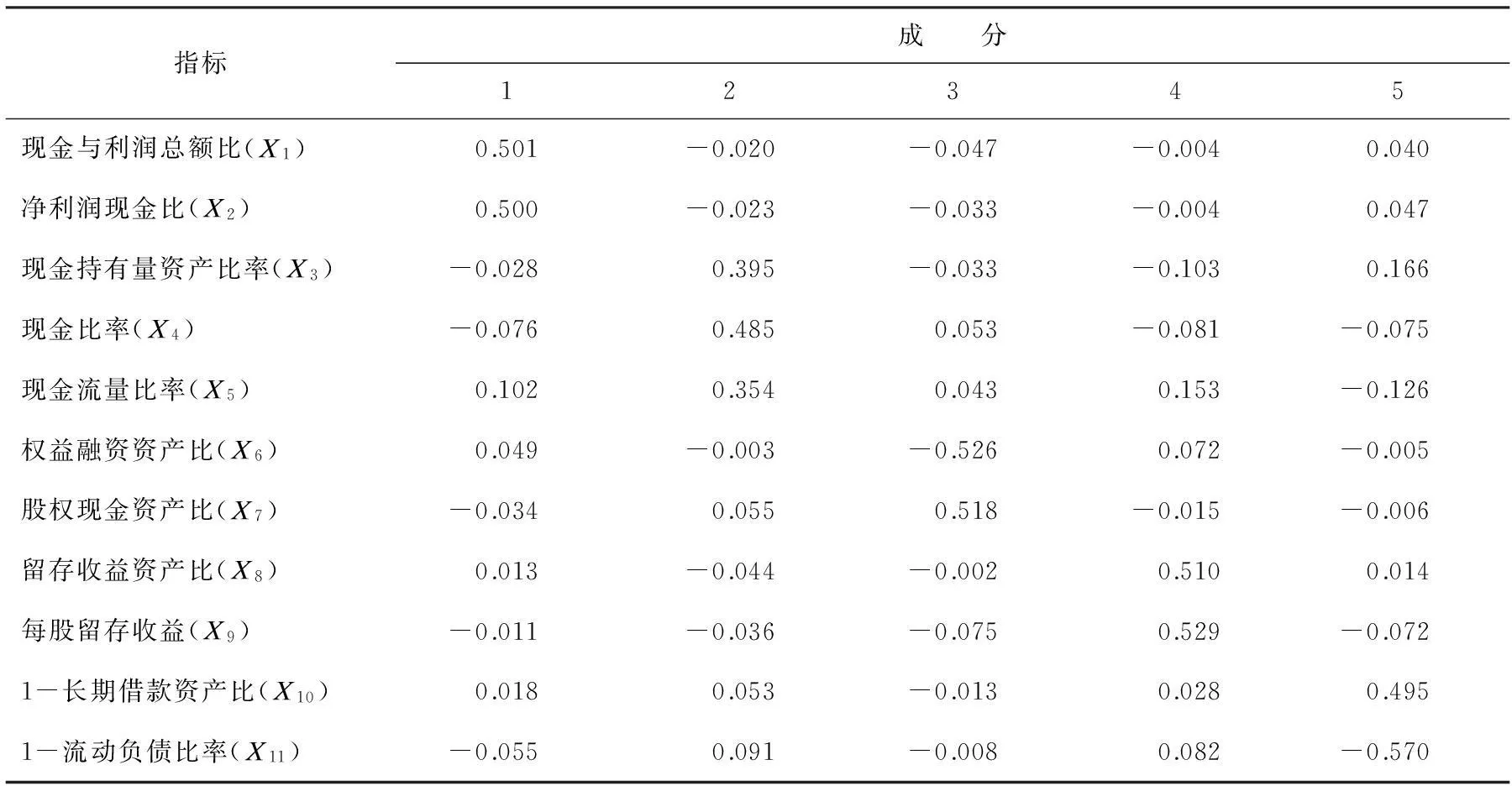

3.1.3因子旋转

旋转后的因子载荷矩阵能够反映各公因子与财务指标之间的关系,旋转后各因子代表的经济意义十分明显。采用方差最大法对因子进行旋转,结果如表5。

表5 旋转成分矩阵表

由表5可知,现金与利润总额比和净利润现金比在第1个因子上载荷较高,代表了企业现金收益的保障程度及经营性现金盈余能力;现金持有量资产比率、现金比率和现金流量比率在第2个因子上载荷较高,代表了企业的现金持有量水平和自由现金流量能力;权益融资资产比和股权现金资产比在第3个因子上载荷较高,代表了企业的外部股权权益融资能力;留存收益资产比和每股留存收益在第4个因子上的载荷较高,代表了企业的内部融资积累能力;1-长期借款资产比和1-流动负债比率在第5个因子上的载荷较高,代表了企业持有的未举债能力。

3.1.4计算因子得分

利用SPSS 17.0计算样本公司因子得分系数矩阵,如表6。

表6 成分得分系数矩阵表

根据因子得分系数计算每个样本的各因子得分F1、F2、F3、F4、F5,以各因子得分和方差贡献率为权重,计算各样本公司的综合得分函数,即得到财务弹性指数(FFH)。

FFH=18.047%F1+17.514%F2+17.045%F3+16.237%F4+15.207%F5

(2)

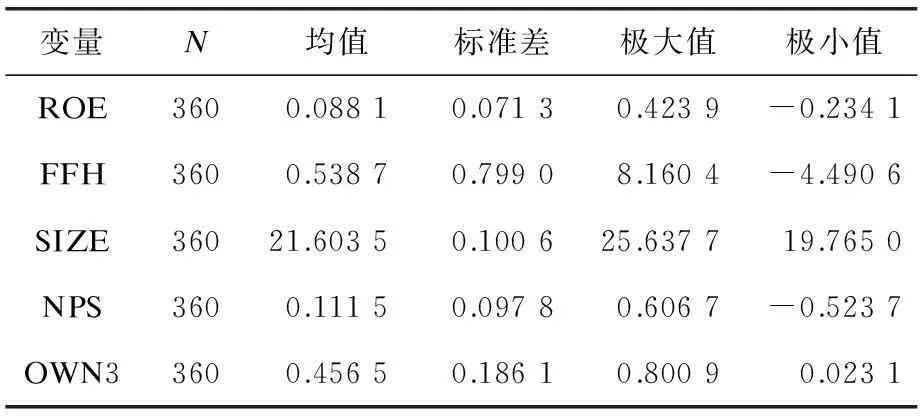

3.2描述性统计

采用SPSS17.0对2011—2014年电子制造业上市公司的数据进行描述性统计,如表7所示。

表7 变量描述性统计表

从表7中可以了解样本公司企业绩效(ROE)、财务弹性指数(FFH)、企业规模(SIZE)、盈利水平(NPS)及股权集中度(OWN3)概况。电子制造业上市公司净资产收益率(ROE)极大值为0.423 9,极小值为-0.234 1,标准差0.071 3,与均值0.088 1相比,整体存在一定差异,但是并不太大。

电子制造业上市公司财务弹性水平(FFH)极大值为8.160 4,极小值为-4.490 6,存在较大的差距,行业均值为0.538 7。结合数据发现,我国电子制造业上市公司财务弹性指数基本集中于0~1,说明整体财务弹性水平偏低,但存在个别两极差异现象,可能是由于经济环境变化、企业突发财务状况或发生重大事项导致企业的财务弹性水平产生大幅度波动。

3.3相关性分析

模型中各个变量之间或多或少会存在一些联系,很难做到完全独立,为了解决回归模型中出现的多个变量的多重共线性,对各变量数据进行Pearson相关性分析,见表8。

相关性分析结果表明,控制变量之间的相关性系数均未超过0.8,说明各变量间不存在严重的多重共线性,可以进行下一步的多元回归分析。变量FFH没有通过显著性检验,说明FFH与ROE并非显著相关,而ROE与FFH2的相关系数为-0.130,在0.05的水平上显著,这与本文的假设一致,可以初步判断财务弹性与企业绩效的关系。控制变量中SIZE、NPS、OWN3均在0.01的水平上与ROE显著相关。

表8 Pearson相关性检验表

注:*表示在 0.05 水平(双侧)上显著相关,**表示在0.01 水平(双侧)上显著相关。

3.4回归结果分析

采用SPSS 17.0对样本数据进行回归分析,结果如表9。模型1的回归结果中,回归方程判定系数R2为0.378,说明构建回归方程的拟合度较好。F值为42.955,说明模型从整体上是显著的。VIF都小于2,说明各变量间多重共线性不存在。

表9中财务弹性指数(FFH)的Sig.为0.365,说明财务弹性与企业绩效不显著,而财务弹性指数的平方项(FFH2)与企业绩效的Sig.为0.048,两者显著相关,且系数为-0.002,说明财务弹性给企业绩效带来的影响是先上升后下降,即财务弹性与企业绩效两者呈倒U型结构。这与假设一致,因而假设得到验证。

表9 回归系数表

企业规模(SIZE)与企业绩效显著正相关,说明企业在发展壮大的过程中靠规模的扩张可以在一定程度上提升绩效。销售净利率(NPS)与企业绩效显著相关,且其相关系数为0.391,说明企业的盈利能力对企业绩效的提升起着重要作用。股权集中度(OWN3)也与企业绩效显著相关。

4结论与建议

通过构建财务弹性评价指标体系,对电子制造业上市公司的财务弹性与企业绩效进行分析。研究表明,电子制造业上市公司财务弹性与企业绩效两者的关系呈倒U型结构。据此,本文提出以下几点建议:

1)有效利用财务弹性提升企业绩效。实证研究表明,财务弹性在一定范围内对企业业绩的提升有着重要的作用,因此,企业应合理利用财务弹性促进企业绩效的提高。

2)通过合理的方式提高财务弹性。企业应合理分析自身情况,挖掘财务弹性潜力:加强内部控制,开源节流,提高企业资源利用效率;提高市场竞争力,扩大销售,增加经营活动现金流量;充分利用商业信用,提高企业资金利用率;制定合理的股利政策,保障股东权益,提高股权融资能力;与银行建立良好的合作关系,提高企业信贷能力。

3)企业财务弹性水平应适度[5]。国内外研究表明,财务弹性已成为影响财务决策和公司价值的重要因素,对企业绩效的提升有着重要作用,但财务弹性过高反而会降低企业绩效,因此,企业应保持适度的财务弹性。总之,企业可以根据内外环境状况,及时进行调整,将财务弹性与各项经营活动有机地结合起来,使企业健康、可持续发展,提升企业绩效。

[参考文献]

[1]周心春.财务弹性与企业价值的研究[D].成都:西南财经大学,2013.

[2]马春爱.企业财务弹性指数的构建及实证分析[J].系统工程,2010(10):61-66.

[3]舒页嘉.财务弹性、管理者行为与企业价值的相关性研究[J].新会计,2014(3):7-9.

[4]吴英.上市公司并购效应实证分析[J].财会通讯,2007(9):8-10.

[5]韩鹏.财务弹性、财务杠杆与公司价值:来自中小企业板的经验证据[J].理论月刊,2010(4):157-160.

责任编辑:唐海燕

Empirical Research on Financial Flexibility and Enterprise Performance —Based on the Empirical Data of Listed Companies of the Electronic Manufacturing Industry

WU Ying

(School of Economics and Management,Changzhou Institute of Technology,Changzhou 213002)

Abstract:In the era of post financial crisis,the problem of financial flexibility has drawn more and more attention from management and scholars.This article studies the data of listed companies at A-share markets of Shanghai and Shenzhen Stock Exchange from 2011 to 2014 to build comprehensive evaluation index system for financial flexibility,calculates the financial elasticity index by using the factor analysis method of SPSS,and establishes the multiple regression model to analyze the financial flexibility and enterprise performance.The research shows that the financial flexibility and enterprise performance of listed companies of the electronic manufacturing industry are both of inverted U-shaped structure.Listed companies should maintain an appropriate financial flexibility.

Key words:financial flexibility;enterprise performance;electronic manufacturing industry

中图分类号:F275

文献标志码:A

文章编号:1671- 0436(2016)01- 0057- 06

作者简介:吴英(1972—),女,副教授。

收稿日期:2015- 09- 09

doi:10.3969/j.issn.1671-0436.2016.01.013

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18