高技术产品出口是否提升了中国的资本回报率?——基于GMM方法的动态面板分析

2016-04-14 03:35黄先海

中南财经政法大学学报 2016年2期

杨 君 黄先海

(1. 浙江理工大学 经济管理学院,浙江 杭州 310018;2. 浙江大学 经济学院,浙江 杭州 310027)

高技术产品出口是否提升了中国的资本回报率?——基于GMM方法的动态面板分析

杨君1黄先海2

(1. 浙江理工大学 经济管理学院,浙江 杭州 310018;2. 浙江大学 经济学院,浙江 杭州 310027)

摘要:本文对中国2002~2013年的高技术产品出口情况进行了分析,并使用GMM方法分析了高技术产品出口对资本回报率的影响,研究发现:中国高技术产品出口地区差异明显,且具有“出口导向和投资驱动”的双重特征;从地区上看,东部和西部地区高技术产品出口对资本回报率有显著促进作用,中部地区则存在负作用,这表明高技术产品出口对资本回报率有着“N”型的影响关系;中国资本回报率的变动存在“惯性”。

关键词:高技术产品;资本回报率;出口;全球价值链;出口导向

一、引言

出口导向型的发展模式,使得中国成为了世界制造大国。近年来中国高技术产品出口也迅速增加,成为高技术产品制造和出口较为领先的国家。高新技术是促进经济发展的主要因素之一,中国广泛地参与到世界高技术产业链中,这是否对中国企业的生产效率有所促进,进而提升了资本的回报率?另外,中国高技术产品的出口还存在巨大的区域差异,东部占据着90%左右的出口份额,中西部地区所占份额较小,高技术产品出口的影响是否存在区域差异?美国次贷危机爆发以来,中国的经济增长速度出现了明显下降,资本回报率也随之下跌,投资驱动型的增长方式遇到了较大困境,那么通过高技术产品出口提高中国的资本回报率,进而促进经济持续增长是否可行?本文将对中国及东、中、西部的高技术产品出口情况进行分析,并研究其对资本回报率的影响机理,以此为中国经济发展提供参考。

发展中国家虽然有着大量的高技术产品出口,但多是参与加工组装环节,中国也不例外,虽然高技术产品出口的比重在上升,但主要从事低附加值的加工组装环节[1],因此中国只是高技术产品的制造大国,而不是强国[2]。近年来,中国的产业结构在逐渐调整之中,在世界高技术产业链上已经有所延伸与升级[3]。 Schott和Wang等的研究都显示中国产业技术水平与发达国家更为接近,有着较强的国际竞争力[4][5]。黄先海、杨高举的研究也认为中国高技术产业国际地位在快速提升[6]。

技术创新对一国经济增长有着重要影响,大力发展高技术产业可以带来极大的创新效应,进而改变世界各国的经济格局。同时,技术进步对资本回报率也会产生积极影响,因此参与全球价值链,特别是高技术产品生产环节,能够提高资本的回报率。张同斌和高铁梅的研究显示,高新技术可以改造产业链并提升专业化程度,对中国工业效率的提升有着明显作用[7],效率提升则在很大程度上提高了企业的资本回报率。因此中国企业应抓住生产全球化带来的机遇,从国际技术扩散和溢出中增强自身技术水平,提高生产效率和资本回报率。虽然部分学者,如Gaulier的研究显示中国高技术产品已进入到国际价值链的中间阶层[8],但中国与发达国家的差距还十分明显[9],而参与价值链的不同位置则决定了其获利能力的大小,如何通过高技术产品的制造和出口占领国际价值链高端位置,进而提升资本回报率,仍是中国面临的重要挑战。

以往学者对高技术产品的研究,多集中于高技术产品的技术含量及其提升的机制、国际分工地位等方面,研究高技术产品出口对资本回报率影响的文献较少。本文在以往研究的基础上,使用中国2002~2013年的省级数据,分析高技术产品出口对中国资本回报率的影响机理及其地区差异,并基于研究结论提出相关建议。

二、高技术产品出口特征及其对资本回报率影响的机理

(一)中国高技术产品出口的特征

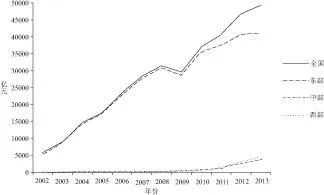

中国高技术产品出口增长较为迅速(如图1所示),出口交货值从2006年的6020亿元增长到2013年的49285亿元,这说明出口对中国高技术产业的发展有着重要影响。另外,部分学者的研究表明,资本形成对中国高技术产品增长的贡献接近50%[7],因此可以认为中国高技术产品具有“出口导向和投资驱动”的双重特征。分地区看,东部地区高技术产品出口占据全国绝大部分的份额,多数年份都在90%以上,中西部地区占比较小,且增长较为平缓,2011年之后才有了小幅度的增长。另外,中西部地区高技术产品出口的数额越来越接近,两条曲线几乎重合;中部地区在高技术行业的出口上,不仅与东部地区的差距越来越大,而且已被西部地区追赶,这在一定程度上也说明了“中部塌陷”现象可能是存在的。

图1 中国及各地区高技术产品出口情况

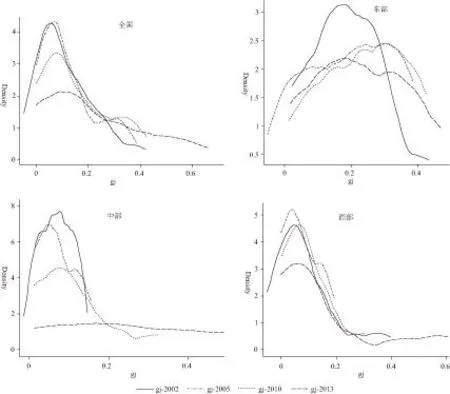

为了反映省市之间经济发展水平与高技术产品出口的差异,本文使用Kernel密度曲线进一步分析了高技术产品出口占各省市出口的比重(gj,图中数据取对数处理),结果见图2。全国及三个地区的Kernel密度曲线逐渐由早期的窄开口变得扁平化,说明中国各省份的高技术产品出口正由集聚向分散转变,即省份差距在扩大。

图2 高技术产品出口的kernel密度曲线

(二)高技术产品出口对资本回报率影响的机理分析

高技术产品出口在一定程度上可以提升我国出口企业的资本回报率,其作用机理主要体现在三个方面:规模经济效应、学习效应和技术优势扩展效应。本文主要从这三个方面分析高技术产品出口对企业资本回报率的影响机理。

第一个作用渠道是规模经济效应。高技术产品具有较高的固定成本,高技术出口企业向国外出口产品可以扩大销量,进而增加生产规模。如果企业处于规模成本递减阶段,扩大生产规模则可以降低单位产品的成本,提高单位产品的利润。因此高技术产品出口可以提高资本的回报率。

第二个作用渠道是学习效应。企业可以通过“干中学”进行技术积累,降低生产成本。另外,在高技术产品的生产领域还存在大量的技术外溢,出口企业在海外市场竞争的过程中,也可以从其他企业获得大量的外溢知识,提高其技术能力。例如,通过模仿、逆向工程和引进等方式,企业可以不断提高自身的技术水平和生产效率[7],进而有利于资本回报率的提高。

第三个作用渠道是技术优势扩展效应。高技术产品市场本身是一种不完全竞争市场,该领域的企业通过技术创新获得大量的“创新利润”。技术优势使得整个行业存在技术门槛,从而让创新企业获得一定的垄断利润。高技术产品企业的出口实际上是技术优势的海外扩展,出口企业在海外市场同样有一定的优势,并在不完全竞争市场中获得相应的垄断利润。因而,出口可以增加销量,且价格可以保持较大的稳定性,所以高技术产品出口能够提高资本的回报率。

近些年,中国高新技术产品出口开始快速增长,且自主知识产权和较高研发投入的高技术产品比重也在逐年增加,特别是一般贸易比重和增加值较大产品出口比重也在增加,那么我国企业的资本回报率也将提升,这也是经济全球化带来的一大好处。不过,如果我国企业长期处于低价值链的生产环节,从事加工贸易,将会导致企业研发和创新的缺失,即使高技术产品出口数量在不断增加,也不一定带来资本回报率的提高。

三、实证分析

(一)模型的构建

由于西藏的部分数据缺失,本文使用中国30个省份的数据进行实证分析,数据时期为2002~2013年。具体的计量模型构建如下:

Yi,t=αYi,t-1+β′Xi,t+λi+εi,t

(1)

其中,Yi,t代表资本回报率,Xi,t代表影响资本回报率的变量,λi和εi,t分别代表省份效应和残差项。为了解决省份固定效应问题和内生性导致的估计偏差问题[10][11],本文对上述模型进行差分处理并使用GMM估计方法进行估计。本文在使用差分GMM进行回归的同时,还进一步使用系统GMM进行回归,以解决可能存在的弱工具变量问题,并确保回归结果的稳健性。

(二)变量的选取与数据来源

1.资本回报率(r)。资本回报率是模型中的被解释变量,本文借鉴Bai的测度方法对中国30个省市2002~2013年的资本回报率进行了测度[12]。

2.高技术产品出口(gj)。高技术产品出口是本文最主要的解释变量,本文使用高技术产品出口交货值占出口的比重作为高技术产品出口的代理变量。高技术产品出口数据来源于历年的《中国高技术产业统计年鉴》。

3.控制变量。(1)经济发展水平(g)。经济发展会带来本地市场效应[13],而且也会影响到地区投资高新产业的能力,从而影响投资的回报率。另一方面,经济发展水平提高也会带来产业的集聚,加大竞争,从而不利于资本回报率的提升。计量分析中使用人均GDP表示。(2)人力资本水平(l)。人力资本是生产中最重要的投入之一,对产出有着重要影响,因此也是本文分析的重要控制变量之一。计量分析中使用大专及以上人口表示人力资本水平。(3)对外开放程度(op)。提高对外开放程度能够带来两种效应:一是溢出效应,可以提高资本的回报率;二是挤出效应,会降低资本的回报率。本文使用对外贸易额占GDP的比重作为对外开放程度的代理变量。(4)资本存量(k)。近年来,中国一直保持较高的投资率,资本存量的积累速度较快,有可能因边际产出下降导致资本回报率下降。根据单豪杰的研究与计算结果[14],本文使用永续盘存法对2002~2013年的资本存量进行了补齐计算。

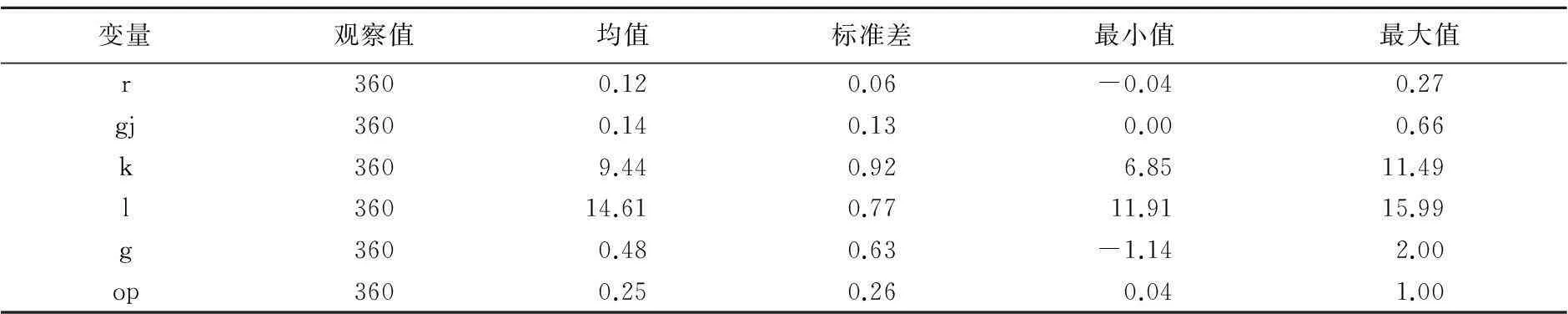

本文所需数据来源于历年的《中国高技术产业统计年鉴》、《中国统计年鉴》及各省市《统计年鉴》。本文所有变量均取对数处理,以消除数据量级差异和剧烈波动导致的异方差等问题。变量的描述性统计如表1所示。

表1 数据的描述性统计

(三)计量分析

1.描述性分析

本文首先分析了中国总体以及三个地区高技术产品出口与资本回报率之间的散点图,结果显示,中部地区的高技术产品出口与资本回报率呈负相关关系,而全国与另外两个地区均呈正相关关系。这说明高技术产品出口与资本回报率之间的关系因地区不同而出现了差异性。散点图仅是一个初步直观的分析,为了精确测度两者之间的关系,还需使用计量分析进一步验证。

2.回归分析

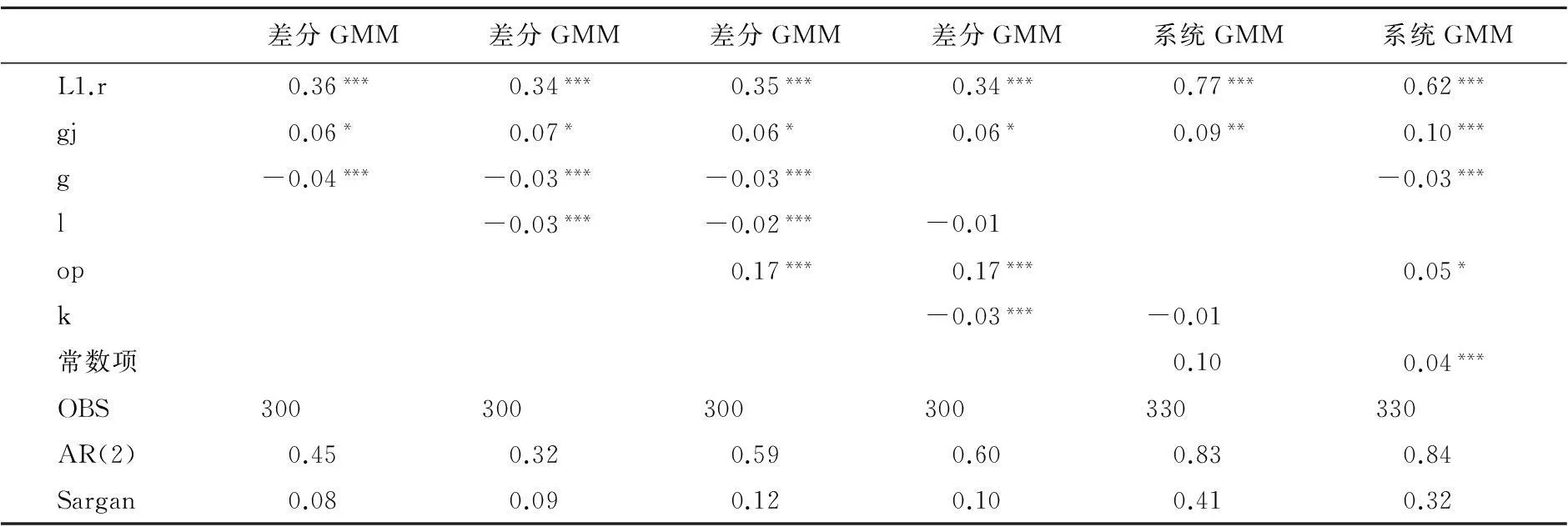

首先进行平稳性检验,结果显示部分变量的原始数据是不平稳的,但一阶差分后皆是平稳的。由于本文分析的省份较多,不同地区之间可能存在较大差异,因此本文从中国总体、东部、中部和西部四个层面分别进行回归分析。本文在回归过程中交替加入控制变量,并对回归结果进行比较,以得到更为稳健的结果。表2报告了全国数据的估计结果。根据AR(2)值可以认为各估计方程不存在二阶序列自相关,Sargan值也说明工具变量不存在过度识别的问题,因此模型的设定是有效的,估计结果是可信的。

表2 全国数据回归结果

注:*、**和***分别表示在10%、5%和1%显著水平上显著。

从估计系数来看,全国数据的6个方程中,高技术产品出口的系数均显著大于零。近些年来,中国高技术产业的国际分工地位在逐步提升[6],因此高技术产品出口促进了企业技术水平的提升;另一方面,企业更多地参与到国际市场,也会改善国内资源的配置效应[15],进而提高企业的资本回报率。资本回报率的一阶滞后期对资本回报率有着显著的正向作用,说明中国的资本回报率存在较大的“惯性”,即上一期的资本回报率对本期有着较大影响,这也与白重恩和张琼的研究结论较为吻合[12]。其他控制变量方面,经济发展水平、人力资本和资本存量皆对资本回报率产生了负向影响,只有对外开放程度对资本回报率产生了积极的影响。

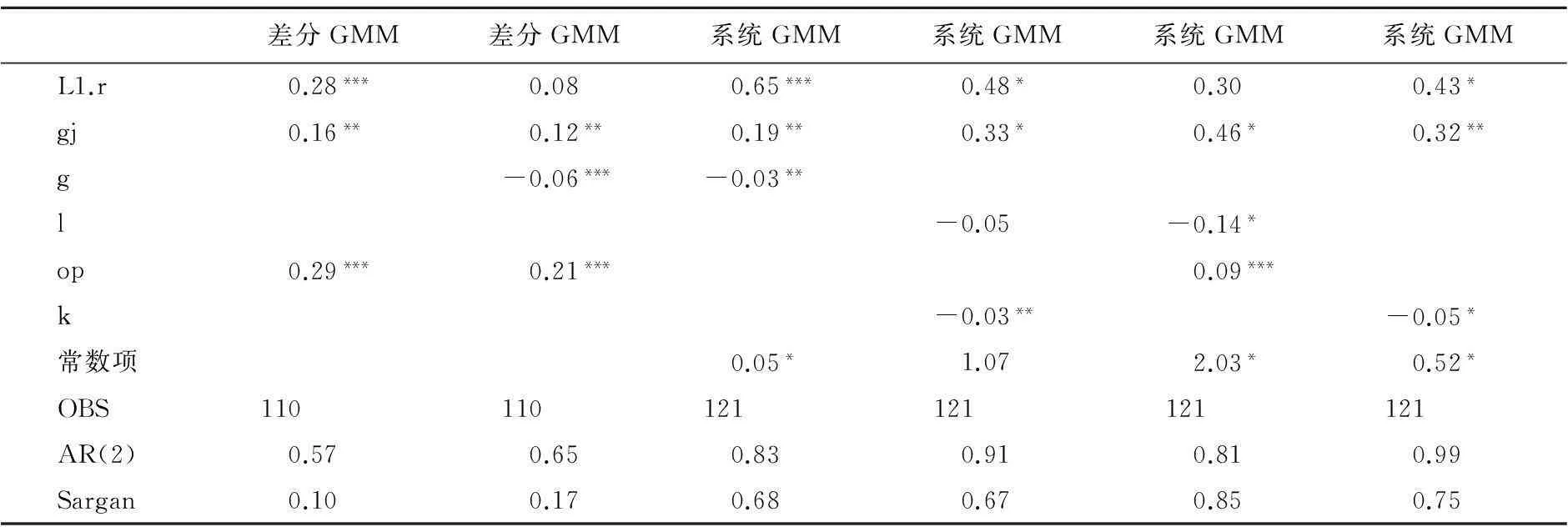

东部数据的回归结果(见表3)与全国层面的回归结果较为一致。6个方程的回归结果皆显示高技术产品出口有着显著的正向影响,即东部地区的高技术产品出口促进了资本回报率的提升。东部地区高技术产品出口占据全国90%以上份额,其较高的贸易自由化程度也有利于企业生产率的提高[16],因此东部地区高技术产品出口对资本回报率的促进作用更为强烈。控制变量和滞后一期的资本回报率回归结果与全国层面一致。

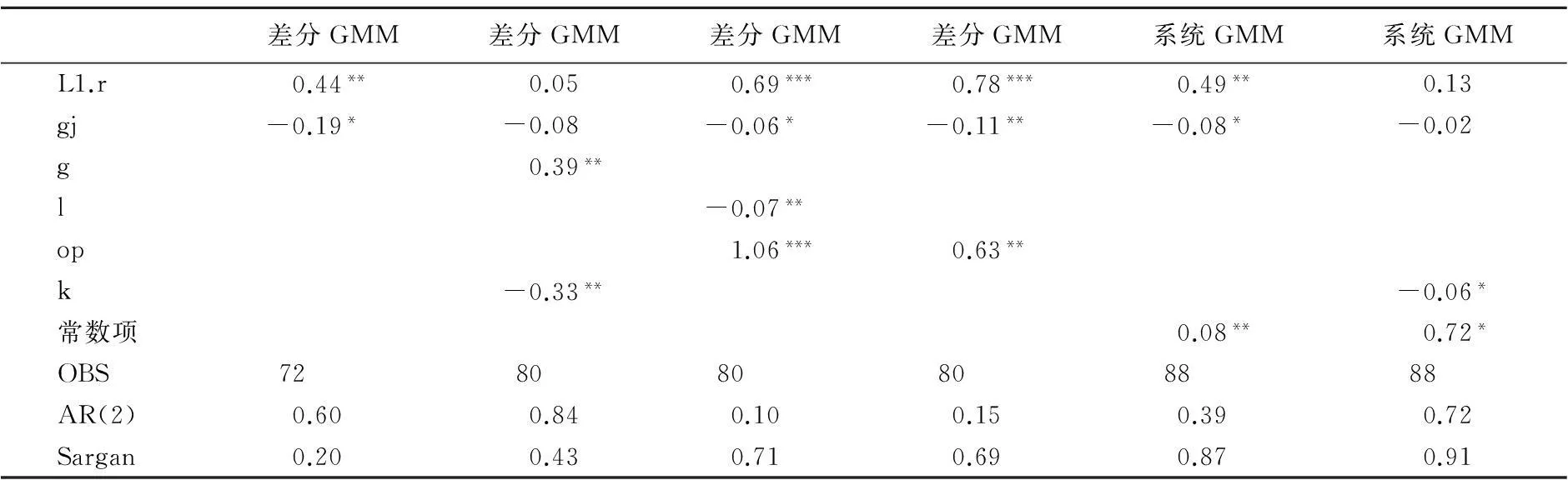

表4报告了中部地区的回归结果。与全国和东部回归结果不同的是,中部地区高技术产品出口的回归结果为负,即高技术产品出口降低了中部地区的资本回报率,这与直观印象不太符合。造成这一现象的可能原因是,中部地区的高技术产品出口仅仅“实现了出口”,并没有带来技术的提升。过多的处于高技术产品生产的加工组织环节,生产体系被锁定在低技术、缺乏创新的低端环节,对企业生产效率提升的帮助不大[7],因此无法实现资本回报率的提升。另外,中部地区的高技术产品出口比例较低,与东部地区差异较为明显,仅与西部地区的水平接近,这也说明了中部地区在高技术产品生产和出口方面较为落后,无法促进资本回报率的提升。控制变量方面,除经济发展水平外,其他变量的回归结果与全国和东部地区基本类似。

表3 东部数据回归结果

表4 中部数据回归结果

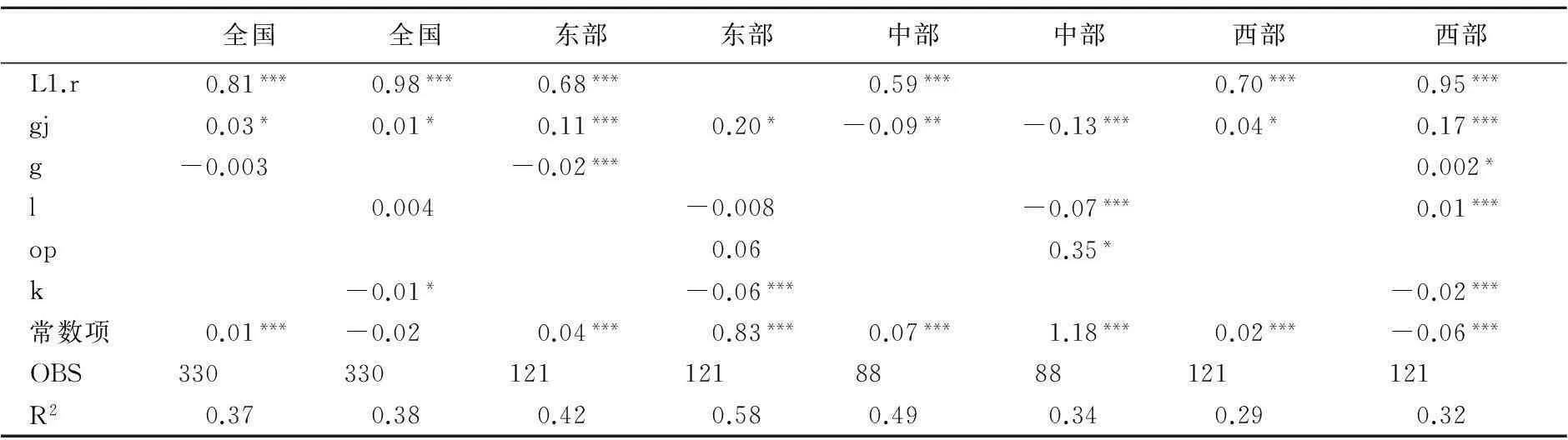

表5报告了西部地区的回归结果。高技术产品出口的回归结果显著为正,这与东部地区较为相似。控制变量方面,对外开放程度的回归结果为负,但没有通过显著性检验,这可能是因为西部地区的开放程度较中东部地区要低,对经济的影响较小。另外,在经济发展水平较低时期,对外贸易还会导致市场竞争不充分与企业低价恶性竞争等问题[15],对企业效率提升影响不大。因此西部地区贸易开放度对资本回报率没有产生显著影响。经济发展水平、人力资本和资本存量的系数则全都显著为负。

表5 西部数据回归结果

综合全国与三个地区的回归结果可知,高技术产品出口对中国整体的资本回报率有着促进作用,但地区差异明显。高技术产品出口在东部和西部地区有着正向作用,在中部地区则有着负向作用,即高技术产品出口对资本回报率的影响呈现出先上升、再下降、又上升的N型,在第一个拐点之前,虽然高技术产品出口会有正向影响,但最终经济会越过第一个拐点,从而会出现负向影响,只有经济进一步发展,越过第二个拐点,才能实现真正的正向促进作用。造成这一现象的可能原因是,在经济发展初期,如西部地区,虽然高技术产品出口多为加工贸易,但由于地区经济较为落后,因此高技术产品出口可以显著提升其技术水平,进而促进资本回报率提升。随着经济的进一步发展,如中部地区,其加工贸易占出口比例多在20%以上[17],继续从事高技术产品的加工环节则容易出现技术结构被 “低端锁定”的情形[18],因此导致资本回报率下降。在一个更长的时期内,长期参与国际高技术生产的某一环节(如东部地区),区域内会形成专业化生产的集聚[19],使得本国企业在“干中学”和“技术外溢”等作用下,通过产业链改造和专业化水平的提升,参与国际化生产的高端工序,最终实现资本回报率提升。

控制变量方面,经济发展水平的提高一方面带来的集聚效应导致了竞争的加剧,另一方面也可以促进企业对科研和高新技术的投资,因此其在不同地区的影响存在差异。类似地,对外开放也存在溢出效应和挤出效应,其对资本回报率的影响也存在地区差异。大学扩招可能带来了教育质量的下降,以及高技术产品的加工环节对技术工人需求较少,使得人力资本对资本回报率有负作用。资本存量的提高不利于中国资本回报率的提升。

四、稳健性检验

本文同时使用差分GMM和系统GMM方法,并选择依次和交替加入控制变量的方法进行估计,以确保结果的稳健性,更进一步,还可以使用工具面板数据的分析方法对GMM回归结果进行稳健性检验[13]。本文使用该方法分别对全国、东部、中部和西部四个层面进行了稳健性检验,具体的检验结果如表6所示。本文最主要的解释变量——高技术产品出口的回归结果与前文回归结果在符号和显著性上均保持了较大的一致性,控制变量也基本与前文回归结果一致,因此可以认为本文的回归结果是可信和稳健的。

表6 稳健性检验结果

五、结论与建议

本文首先对中国高技术产品出口的情况进行了分析,然后使用GMM方法分析了高技术产品出口对资本回报率的影响,得出的结论与建议有:

中国高技术产品出口增长较快,具有“出口导向和投资驱动”的双重特征,且地区差异巨大。中国高技术产品出口主要是由东部地区实现的,中西部地区所占比例在多数年份不足10%。中部地区由于缺乏实力较强省份的主导,省份间的差异巨大且在逐渐扩大之中。东部和西部内部差异略小,但西部地区的Kernel曲线存在着明显的右拖尾现象,说明西部地区个别省份有着较高的高技术产品出口比例,且与其他省份的差距在拉大。

从地区来看,在东部和西部地区高技术产品出口对资本回报率有正向作用,在中部地区则是负向作用。综合来看,高技术产品出口对资本回报率有着“N”型的影响曲线。在经济发展的早期,由于基础设施和技术水平所限,一国只能从事高技术产品的加工组装环节,但仍可以提高本国的技术水平,进而促进资本回报率的提升。随着经济的发展,过多从事加工组装环节使得地区经济出现了“低端锁定”的情况,从而限制了技术水平的进一步提升,因此不利于资本回报率的提升。只有越过第二个拐点,实现经济的创新增长,从事高技术产品高端环节的生产,才能真正促进资本回报率的提升。

另外,上一期的资本回报率对本期资本回报率有显著的正影响,说明中国的资本回报率存在较大的“惯性”,这也与白重恩和张琼的研究结论较为吻合。

根据上述研究结论可知,中部地区在高技术产业方面存在着“中部塌陷”的可能,政府应出台相应措施鼓励高技术产业发展,以缩小与东部地区的差距,实现区域均衡发展。高技术产品出口影响的“N”型曲线表明,中国制造需向中国创造转变,需注重技术创新和研发的力度,这样才能越过“N”型曲线的第二个拐点,实现持续发展。人力资本的回归结果表明,中国应转变人才培养模式,实现人才培养与产业结构的匹配,进而发挥人力资本的提升作用。对外开放与资本存量的回归结果则表明,各地政府应继续加大开放力度,并注重引导地区产业发展,避免同质化竞争导致的投资效率下降。

参考文献:

[1] 齐俊妍.中国是否出口了更多高技术产品——基于技术含量和附加值的考察[J].世界经济研究,2008,(9):40—46.

[2] P. K. Schott. The Relative Sophistication of Chinese Exports[Z].NBER Working Paper No. 12173, 2006.

[3] Z. Wang, S. J. Wei. What Accounts for the Rising Sophistication of China’s Exports?[Z]. NBER Working Paper No. 13771, 2010.

[4] 郭东杰. 中国高技术产业内贸易与竞争力分析[J].经济学家,2010,(9):19—26.

[5] 汤碧. 中国高技术产业价值链地位的测度和影响因素分析[J].经济学动态,2012,(10):65—70.

[6] 黄先海,杨高举. 中国高技术产业的国际分工地位研究:基于非竞争型投入占用产出模型的跨国分析[J].世界经济,2010,(5):82—100.

[7] 张同斌,高铁梅:高技术产业产出增长与关联效应[J].经济学(季刊),2013, (3):847—868.

[8] G. Gaulier, F. Lemoine, D.Unal-Kesenei. China's Integration in East Asia: Production Sharing, FDI & High-tech Trade[J]. Economic Change and Restructuring, 2007, 40(6): 27—63.

[9] M. Ferrantino, R. Koopman, Z.Wang, F. Yinug. Classification and Statistical Reconciliation of Trade in Advanced Technology Products[Z]. Working Paper on U.S.-China Technology Products, 2006.

[10] M. Arellano,O. Bover. Another Look at the Instrumental Variable Estimation of Error-components Models[J]. Journal of Econometrics,1995,68(1):29—51.

[11] R. Blundell, S. Bond. Initial Conditions and Moment Rest Rictions in Dynamic Panel Data Models[J]. Journal of Econometric,1998,87(1):115—143.

[12] 白重恩,张琼.中国的资本回报率及其影响因素分析[J].世界经济,2014,(10):3—30.

[13] 钱学锋,陈勇兵. 国际分散化生产导致了集聚吗?[J].世界经济,2009,(12):27—39.

[14] 单豪杰.中国资本存量K的再估算:1952—2006年[J].数量经济技术经济研究,2008,(10):17—31.

[15] 田荣华.贸易开放、国内市场化进程与资源误置——基于系统GMM的经验研究[J].中南财经政法大学学报,2015,(2):103—109.

[16] 严冰,张相文.贸易自由化与中国工业行业生产率演进——基于动态OP方法的分析[J]. 中南财经政法大学学报,2015,(2):110—118.

[17] 杨君,肖明月.价值链低端生产是否限制了中国的资本回报率?[J].国际贸易问题,2015,(6):53—62.

[18] 陈晓华,刘慧.国际分散化生产约束了我国出口技术?[J].科学学研究,2013,(8):1370—1377.

[19] 李元旭,谭云清.国际服务外包下接包企业技术创新能力提升路径——基于溢出效应和吸收能力视角[J].中国工业经济, 2010,(12):66-75.

(责任编辑:易会文)

中图分类号:F752.62

文献标识码:A

文章编号:1003-5230(2016)02-0096-08

作者简介:杨君(1984— ),男,安徽宿州人,浙江理工大学经济管理学院讲师;

基金项目:教育部青年基金项目“中国资本回报率提升的机制与路径研究:技术与人力资本驱动型视角”(15YJC790126);浙江省自然科学基金项目“浙江省资本回报率的提升机制、动态演进与路径优化研究”(LQ14G030023);浙江省科技厅软科学项目“浙江省经济增长质量的测度及路径研究:基于技术创新、要素质量与要素配置的视角”(2015C35001);浙江理工大学科研启动基金项目“我国资本回报率的提升机制与路径优化研究”(13092182-Y)

收稿日期:2015-12-02

黄先海(1965— ),男,浙江浦江人,浙江大学经济学院教授。

猜你喜欢

今日农业(2022年14期)2022-09-15

快乐语文(2021年11期)2021-07-20

现代商贸工业(2016年27期)2016-12-26

人生十六七(2016年14期)2016-12-01

科教导刊·电子版(2016年26期)2016-11-21

商业经济研究(2016年14期)2016-09-14

现代经济信息(2016年6期)2016-05-31

海峡姐妹(2016年5期)2016-02-27

文学少年(小学版)(2014年2期)2014-11-29

杂文选刊(2007年13期)2007-02-11