“T”型账户在具有融资性质购销业务中的运用

2016-04-13 05:32:21孔亚平

河南牧业经济学院学报 2016年6期

孔亚平

〔郑州成功财经学院管理学系,河南巩义451200〕

“T”型账户在具有融资性质购销业务中的运用

孔亚平

〔郑州成功财经学院管理学系,河南巩义451200〕

根据新会计准则规定,对具有融资性质购销业务产生的未确认融资费用和未实现融资收益,要求采用实际利率法分期摊销。目前,对实际利率法的应用一般采用表格法,而这种方法并不容易被大家轻松接受并掌握。运用会计中的“T”型账户法,计算确定未确认融资费用和未实现融资收益每期应该摊销的金额,让复杂业务简单化,这是一种既简单易懂又易于掌握的方法。

“T”型账户;融资;购销;长期应付款;长期应收款

一、引言

根据新会计准则规定,具有融资性质的购买业务由购买价款现值与应支付金额之间差额产生的未确认融资费用,以及具有融资性质的销售业务由应收合同或协议价款与应收合同或协议价款的公允价值之间差额产生的未实现融资收益,要求采用实际利率法分期摊销。这些具有融资性质的购销业务进行账务处理时的难点是利用实际利率法对实付(应收)价款与购买价款的现值(销售的公允价值)之间的差额进行摊销。

目前,采用实际利率法对未确认融资费用和未实现融资收益进行摊销的核算一般采用表格法,列出几列重要的数据,进而计算出每期应摊销的金额。这种核算方法并不能被轻松接受并掌握。本文通过运用会计上功能强大的“T”型账户法,设置未确认融资费用和未实现融资收益的“T”型账户,计算出每期的摊销金额,将复杂问题简单化,使众多数据之间的关系一目了然,提高会计实务处理能力。

二、“T”型账户在具有融资性质采购业务中的设置和运用

具有融资性质采购业务的账务处理,关键点在于采用实际利率法对实付价款与购买价款现值之间的差额进行摊销,即计算未确认融资费用每期的摊销金额。本文通过设置未确认融资费用“T”型账户,对具有融资性质采购业务的账务处理进行分析说明。

1.未确认融资费用账户的设置

“未确认融资费用”科目性质属于负债类,核算企业应当分期计入利息费用的未确认融资费用。借方登记具有融资性质采购业务应支付金额与购买价款现值之间的差额,贷方登记采用实际利率法分期摊销的未确认融资费用,科目期末借方余额,反映企业未确认融资费用的摊余价值,账户设置如下。

未确认融资费用

解释:①应支付金额与购买价款现值之间的差额B是总的未确认融资费用金额,也是以后各期需要摊销的总金额;

②Ci(i为大于等于1的正整数)表示每期支付价款的金额,Ci-Fi表示每期偿还的本金;

③Fn(n为大于等于1的正整数)表示每期需要摊销的未确认融资费用金额,等于每期期初购买价款现值的余额乘以实际利率(最后一期除外),每期期初购买价款现值的余额=购入资产日购买价款现值-以前各期偿还本金之和;

④由于未确认融资费用摊销金额的计算过程中大多数情况下存在四舍五入,所以为了保证未确认融资费用摊销总金额的正确性,最后一期需要摊销的未确认融资费用金额采用倒挤的方法计算得出,等于总的未确认融资费用减去之前各期已摊销未确认融资费用之和。

2.业务流程

根据上述分析,具有融资性质采购业务的账务处理流程归纳如下:

第一步:确定购买价款的现值;

第二步:计算应支付金额与购买价款现值之间的差额;

第三步:根据每期期初购买价款现值余额和实际利率,计算当期应摊销的未确认融资费用金额;

第四步:编制会计分录:

3.案例解析

案例:甲公司2013年1月1日从乙公司购入一座厂房,无需建造,产权已过户。购货合同约定,此厂房的总价款为1000万元,分3年支付,2013年12月31日支付500万元,2014年12月31日支付300万元,2015年12月31日支付200万元。假定甲公司3年期银行借款年利率为6%,不考虑其他因素,单位用万元表示。

第一步:确定购买价款的现值。现值可根据每期付款额和借款利率计算得出,总价款现值=500÷ (1+6%)+300÷(1+6%)2+200÷(1+6%)3=906.62 (万元);

第二步:计算应支付金额与购买价款现值的差额=1000-906.62=93.38(万元);

第三步:确定每期摊销的未确认融资费用金额(如下表所示);

未确认融资费用

第四步:编制会计分录。

(1)2013年1月1日,固定资产入账时

借:固定资产 906.62

未确认融资费用 93.38

贷:长期应付款 1000

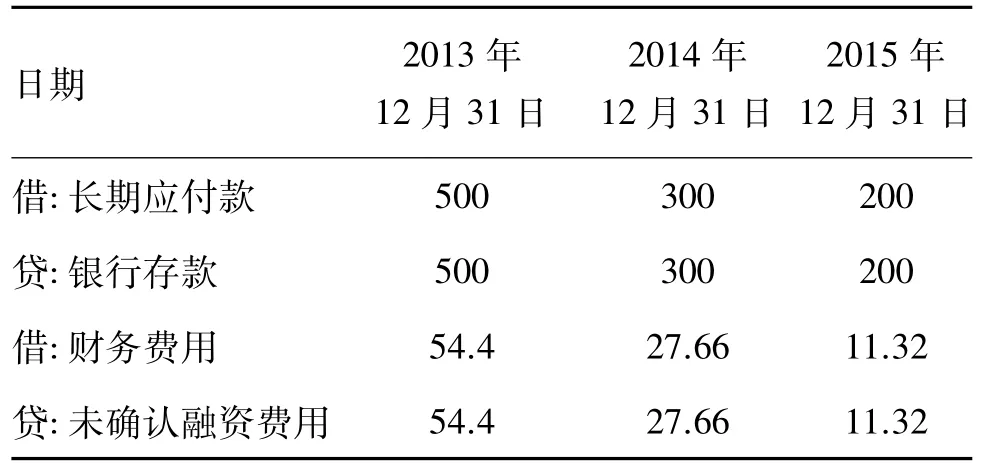

(2)2013年12月31日至2014年12月31日,根据“T”账户,甲公司支付价款并确定财务费用的账务处理如表1所示。

表1 甲公司付款日的账务处理

三、“T”型账户在具有融资性质销售业务中的设置与运用

具有融资性质销售业务的账务处理,关键点在于采用实际利率法对应收合同或协议价款与应收合同或协议价款的公允价值之间的差额进行摊销。本文通过设置未实现融资收益“T”型账户,对具有融资性质销售业务的账务处理进行分析说明。

1.未实现融资收益账户的设置

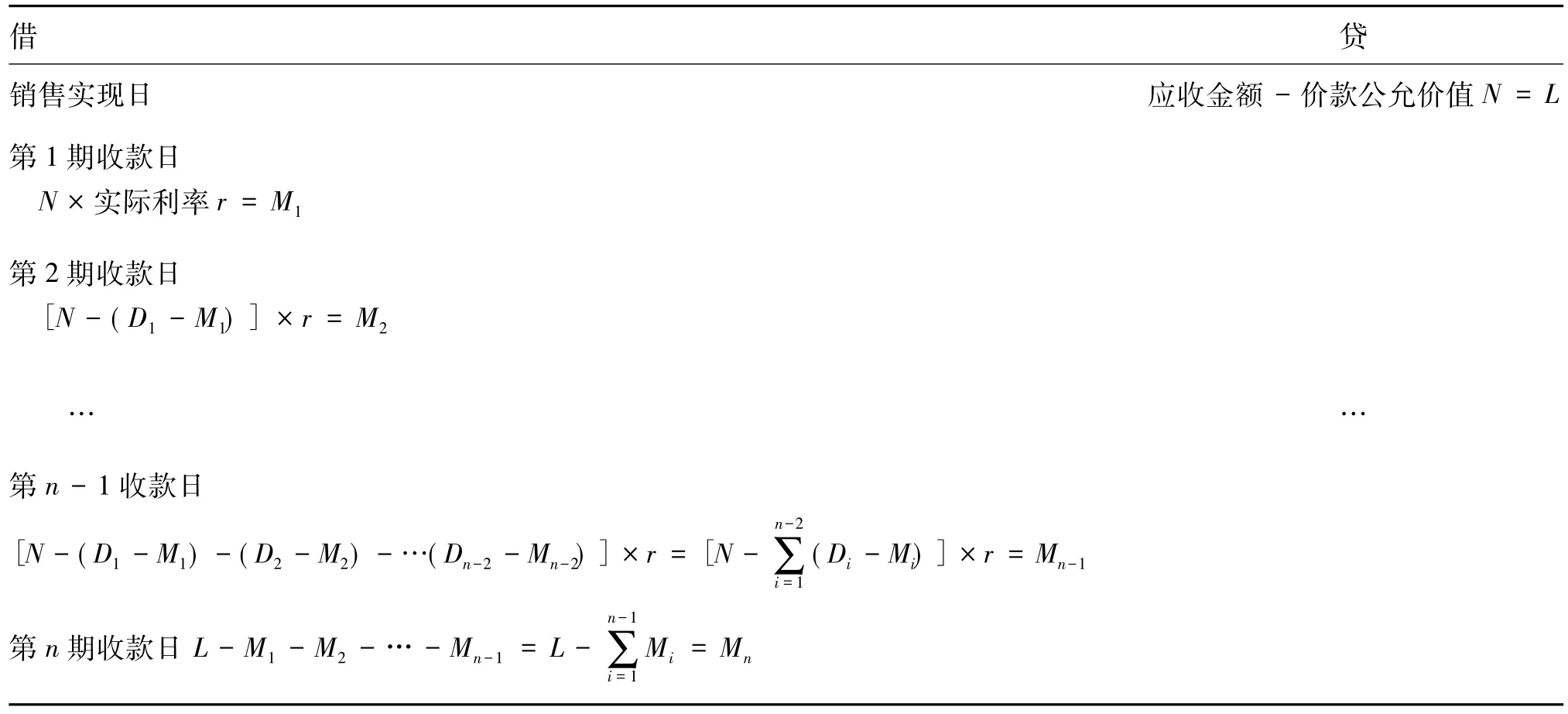

“未实现融资收益”科目属于资产类,核算企业分期计入利息收入的未实现融资收益。借方登记采用实际利率法分期摊销的未实现融资收益,贷方登记具有融资性质销售商品或提供劳务等经营活动产生的应收合同或协议价款与应收合同或协议价款的公允价值之间的差额,科目期末贷方余额反映企业尚未转入当期收益的未实现融资收益,账户设置如下:

未实现融资收益

解释:①应收金额与价款公允价值之间的差额N是总的未实现融资收益金额,也是以后各期需要摊销的总金额;

②Di表示每期收到价款的金额,Di-Mi表示每期收到的货款本金;

③Mn(n为大于等于1的正整数)为每期需要摊销的未实现融资收益,等于每期期初价款公允价值的余额乘以实际利率(最后一期除外),每期期初价款公允价值的余额=销售实现日价款公允价值-以前各期已收到货款本金之和;

④由于未实现融资收益摊销金额的计算过程中大多数情况下存在四舍五入,所以为了保证未实现融资收益摊销总金额的正确性,最后一期需要确认的未实现融资收益的摊销金额采用倒挤的方法计算得出,等于总的未实现融资收益减去以前各期已摊销未实现融资收益之和。

2.业务流程

根据上述分析,具有融资性质销售业务的会计处理流程归纳如下:

第一步:确定适用的实际利率即折现率;

第二步:计算应收金额与销售的公允价值之间的差额;

第三步:根据每期价款公允价值期初余额和实际利率,计算确认当期应摊销的未实现融资收益金额;

第四步:编制会计分录:

3.案例解析

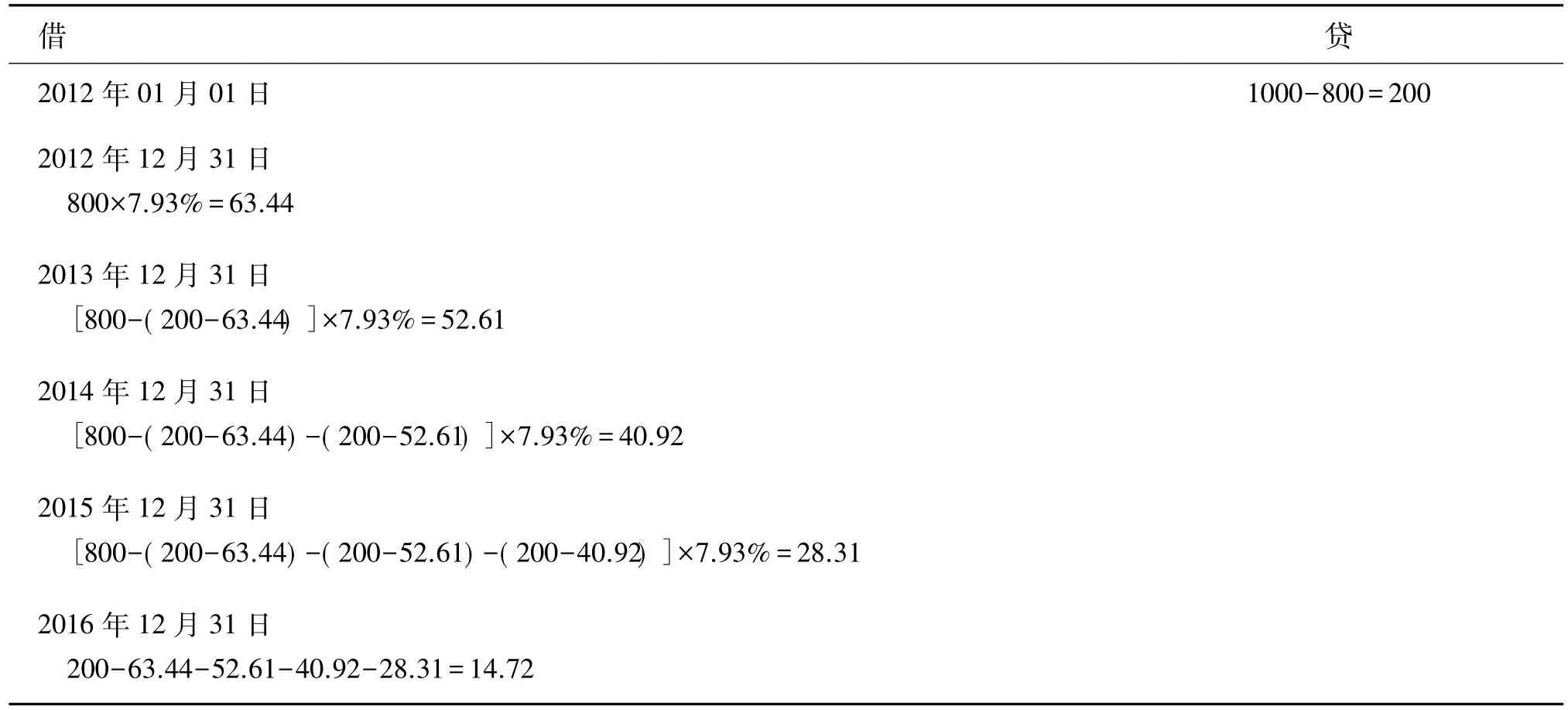

案例:2012年1月1日,长江公司采用分期收款方式向L公司销售一套设备,合同约定的销售价格为1000万元,分5次于每年12月31日等额收取,该大型设备成本为700万元。在现销方式下,该设备的销售价格为800万元。假定不考虑增值税等其他因素,单位用万元表示。

第一步:确定适用的实际利率。根据案例中所给资料,由200×(P/A,r,5)=800,采用插值法进行计算得出实际利率r=7.93%;

第二步:计算应收金额与公允价值之间的差额=1000-800=200(万元);

第三步:计算每期摊销的未实现融资收益金额(如下表所示);

未实现融资收益

第四步:编制会计分录。

(1)2012年1月1,销售实现时

借:长期应收款 1000

贷:主营业务收入 800

未实现融资收益 200

借:主营业务成本 700

贷:库存商品 700

(2)2012年12月31日至2016年12月31日,根据“T”账户,长江公司收到款项并冲减财务费用的账务处理如表2所示。

表2 长江公司收款日的账务处理

四、结语

综上所述,具有融资性质的购销业务进行账务处理的过程中,采用实际利率法对未确认融资费用和未实现融资收益分期摊销是难点之处,也是关键环节。与一般的表格法相比,通过“T”型账户的运用使得复杂业务简单化,更加易于理解、掌握和操作。“T”型账户在具有融资性质的购销业务中的运用,可以推广应用到其他需要采用实际利率法核算的业务,以提高会计实务处理能力。

[1]中华人民共和国财政部.企业会计准则——应用指南2006[M].北京:中国财政经济出版社,2006.

[2]王淑芳.中级财务会计[M].上海:上海交通大学出版社,2015.

[3]企业会计准则编审委员会.企业会计准则案例讲解[M].上海:立信会计出版社,2015.

(责任编辑:刘 阳)

10.3969/j.issn.2096-2452.2016.06.009

F231

A

2096-2452(2016)06-0042-04

2016-11-01

孔亚平(1983-),女,河南周口人,郑州成功财经学院管理学系讲师,硕士,中级会计师。

猜你喜欢

北京建筑大学学报(2021年2期)2021-11-28 04:33:29

活力(2019年15期)2019-09-25 07:23:16

电脑与电信(2018年12期)2018-03-23 02:37:38

消费导刊(2017年20期)2018-01-03 06:27:37

中国市场(2016年12期)2016-05-17 05:10:34

行政事业资产与财务(2015年23期)2015-10-26 03:13:16

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44