英国文化创意产业税收激励政策对中国的启示

2016-04-11 01:07李丽萍杨京钟

山东财政学院学报 2016年2期

李丽萍,杨京钟

(1.中南财经政法大学经济学院,湖北武汉 430073;2.武汉科技大学管理学院,湖北武汉 430081;3.黎明职业大学经济管理学院,福建泉州 362000)

英国文化创意产业税收激励政策对中国的启示

李丽萍1,2,杨京钟3

(1.中南财经政法大学经济学院,湖北武汉 430073;2.武汉科技大学管理学院,湖北武汉 430081;3.黎明职业大学经济管理学院,福建泉州 362000)

摘 要:英国文化创意产业发展独具特色,以政府税收政策为典型代表的宏观经济调控工具的有力支持,取得显著成效,具有其他宏观调控政策所不具备的独特激励作用。英国对文化创意产业的税收支持几乎覆盖整个文化创意产业领域,包括多种税种和不同的优惠方式,并激励私人企业和引导民间资本投资文化创意产业,使英国的文化创意产业成为世界上发展最快和最好的朝阳产业。借鉴英国成熟的文化创意产业税收政策,提出了优化我国扶持文化创意产业的税收激励政策、择机开征具有中国特色的“文化税”、改革捐赠税收政策鼓励民间资本资助文化产业、实施以市场为主和政府适度干预的税收调控政策等建议。

关键词:文化创意产业;税收政策;英国;启示

0 引 言

自20世纪90年代中后期以来,英国作为欧美发达国家创意产业发展的典型国度,是当今世界上首先提出创意产业理念的国家[1],也是首个凭借宏观经济调控政策驱动该国文化产业发展的发达国家。创意产业指个人或团队以创意、技术和产业化的方式开发文化产品的行业,包括影视、动漫、软件和计算机服务、表演艺术、出版、广告装潢、时装设计等子行业,在有些地区也称之为文化创意产业。

1998年4月22日,英政府发布了《英国创意产业路径文件》,明确规定在组织管理、人才培养、税收优惠、资金支持等方面加强创意产业机制建设,以及对文化产品的研发、制作、经销、出口等实施各种系统性政策扶持,以推动该国创意产业的可持续快速发展。据英国文化媒体和体育部报告显示:英国的创意经济约占英国经济总量的5%,2013年创意产业增加值769亿英镑,较上一年同比增长9.9%,产业增长速度相当于英国整体经济增速的三倍。2013年为英国社会提供262万个的就业岗位,占英国总就业的8.5%[2]10。可见英国的创意产业发展迅猛,政府宏观政策支持成效显著,尤其是政府税收政策功不可没,具有其他政府宏观政策所不具备的独特激励作用。因而学习英国成熟的创意产业税收政策内容和成功的税收征管经验,为我所用,无疑对促进我国文化创意产业的发展与繁荣具有极强的现实借鉴意义。

1 英国文化创意产业税收政策及其激励作用

1.1 税收政策激励文化创意产业的快速发展

英国是全球首个凭借税收调控政策推动创意产业发展的西方发达国家。1997年布莱尔首相执政以来,英政府特别重视支持创意产业发展,但其鼓励、扶持不是对成熟的市场机制以及任何文化创造活动进行直接干预和控制,而是通过采用间接调控政策手段,对按照市场机制和市场运作的文化类创意产业在税收调控政策上给予优先扶持与促进,使其税收优惠政策几乎覆盖了整个文化创意产业领域,从而具有较为完备的支持创意产业发展的税收政策(见表1)。

表1 英国支持文化创意产业发展的税收激励政策[4]

一是从英国税收制度中的课税对象分析,创意产业税收调控政策包含了英国的商品与劳务税类、财产税类、所得税类等,而所得税类中的公司法人税是扶持创意产业发展力度最大的税种。二是从税收优惠政策方式看,其扶持创意产业发展的税收优惠政策主要以起征点、免征额、减免税等税后直接优惠和诸如税收抵免、税项扣除、投资退税、成本扣除等税前间接优惠方式相结合。其优惠方式更多的是对文化企业经营行为的税前优惠和经营结果给予重点支持,具有简便易行、确定性、操作性强的特点。三是从优惠内容看,英历届政府长期不针对各类期刊、报纸和图书征收任何增值税,这样致使英国的图书、报刊和其他出版物始终处于不纳税的零税负状态。这种税收激励政策最终促使英国跻身于仅次于美国的世界出版大国前列;在实际税收征收管理中,英国税收制度和税收政策尤其是专门针对久负盛名的剑桥和牛津两所全球著名大学创办的出版社所获得的营运收入和创收利润免于征收税金,以扶持纯粹的学术出版行为[3]。而且英国创意公司所属的境外子公司在海外经营的本年利润汇往英国总公司或者母公司时,允许税前抵免且全部免税,足见其税收优惠激励幅度和力度之大,这在世界各国也是少有的。

在英政府的强势推动和税收优惠政策的持续性激励下,1997 - 2013年,英国经济总增加值年均提高4.2%,其中文化创意产业增加值的增速超过总体经济,年均提高5.8%[2]7,成为世界文化产业发展最快和最好的朝阳产业。2012年创意产业的服务出口173亿英镑,占英国服务出口总值的8.8%[2]26,2004 -2012年,创意产业服务出口值年均增加达8.5%。为鼓励英国公民在创意产业和相关行业企业就业,英国《税法》规定,从事创意产业的自然人,其所获创意奖项和劳务报酬均允许在个人所得税税前扣除。这无疑极大地吸引和鼓励英国创意人才加入创意产业领域,经过多年的税收激励,英国创意产业成为吸纳就业的第一大产业。创意产业就业人数从1997年的93万增加到2013年的171万,增加了78万个就业岗位,年均增长3.9%,而同期英国总就业的年增长率仅为0.6%[2]7。

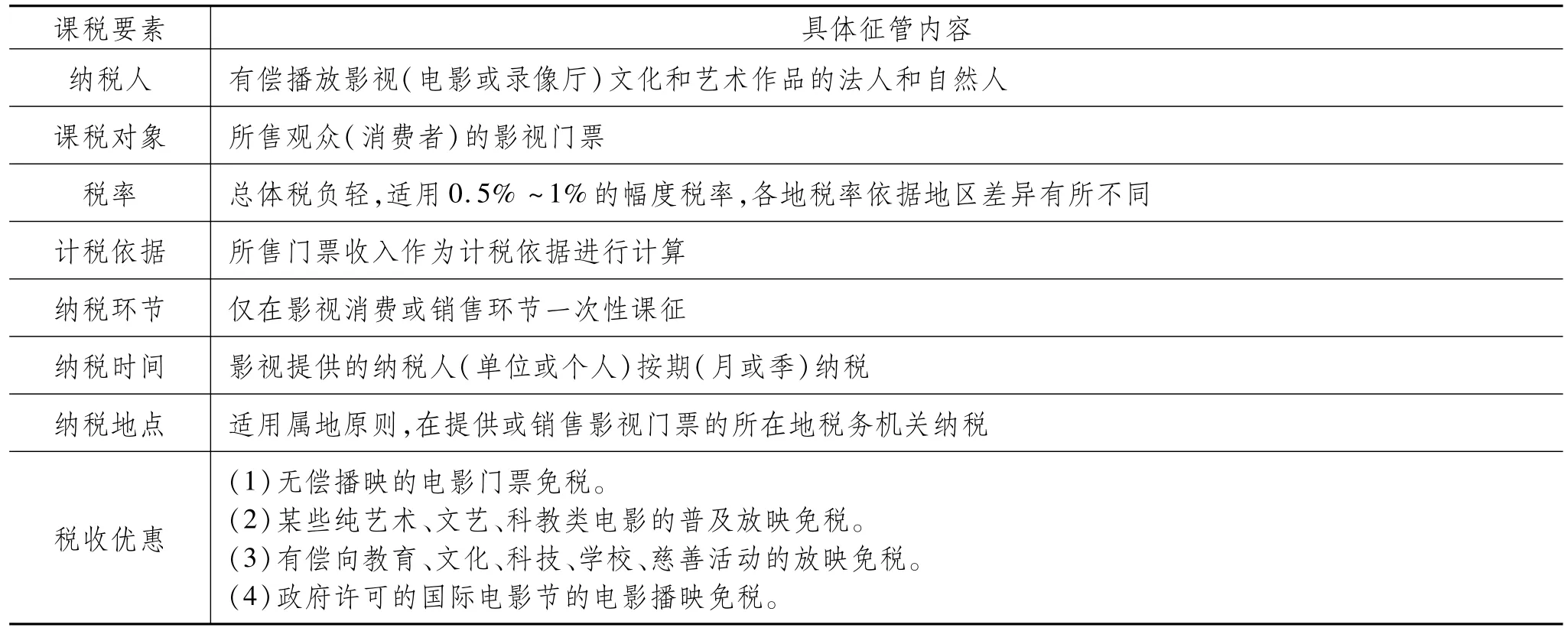

1.2 “伊迪税”助推英国电影业发展

为持续性激励英国影视文化业的快速发展,自1950年8月开始,英国首次在全球制定并开征具有英联邦自身特色的“伊迪税”税种,这是世界上首次专门扶持创意产业发展的独特税种,也是世界税收制度上的创新。伊迪税征收管理的主要内容见表2。

表2 英国伊迪税征收管理的主要内容[5]

由于“伊迪税”属于流转课税中商品与劳务税(其他国家称为增值税)的范畴,其购买文化创意类商品的进项税额准许全部抵扣,其开征的目的不仅不会增加纳税人的税收负担,相反能够很好地减轻纳税人的税负,避免了重复征税现象的发生。而且其征收的税款政府专门用于连续扶持英国本土影视产业、创意产业和影视教育的发展,“伊迪税”成为支持英国影视和创意制作的重要财政资金来源。具体讲,该税种所征收的税金专款专用于扶持以下项目和内容。一是用于资助英国国家电影投资公司的影视制作;二是采用项目形式资助国内艺术、电影等教育团体和教育机构,扶持创意和影视产业的创新发展。三是符合政府确定的创意标准资格和条件的企业才能获得“伊迪税”专项资金的有偿资助,这极大地激励了国内外的创意企业和影视公司在英国的发展。实践证明,伊迪税的开征与实施对促进英国影视创意产业的发展与繁荣奠定了坚实的基础。正如英国著名影评人大卫·普特南所述:“毫无疑问,没有伊迪税,英国制片业可能已经全面崩溃,被势不可挡的好莱坞吞没掉”。

英国伊迪税的开征为电影产业发展与繁荣奠定了雄厚的经济基础,此后英国不断加大对电影产业、电子游戏制造、剧院剧本创作等创意产业的税收扶持,英国一些世界级重大创意产业项目层出不穷。从2007年到2014年3月底,累计1 240部电影获得了共计12.2亿英镑的税收支持,2013 -2014年英国政府2.22亿英镑的税收优惠支持了327部电影,这些电影的总支出超过30亿英镑[6]。政府投入强有力吸引和鼓励了境内外的电影投资者通过入股、办厂、直接投资英国电影产业的积极性与主动性。据英国电影协会(BFI)公布的数据显示,2013年英国政府对电影产业的投资超过10亿英镑,较前一年增长14%,有力扶持与激励了符合英国特色本土电影产业的崛起。

1.3 税收激励政策引导民间资本运营投资文化创意业发展

文化创意产业是一种大众消费的绿色朝阳产业,它的存在与文化市场经济紧密关联。英国政府在文化创意产业发展中遵循市场运行机制,凭借市场本身的供需竞争运行路径,同时通过政府宏观调控经济政策的引导,激励私人企业和引导民间资本投资文化创意产业。英国税制明确规定,在政府管辖的独立行政区域内,公益性团体如果向非慈善组织和团体捐赠,适用于与其他企业相类似的税收征管政策;如果以慈善为目的的公益性捐赠可以获得额外的税收减免。自20世纪80年代中期开始,英国重点在税收上扶持对创意文化、纯粹艺术性团体的捐赠,其捐赠对象为从事创意产业研发和具有公益性的高雅文化的社会团体、组织和个人,给予一定的税收优惠政策扶持。对捐赠的税收扶持主要涉及减免税、加速折旧、起征点等直接税收优惠方式,也包括成本扣除、税收抵免、投资退税等间接税收优惠手段。

文化创意产业的资助和捐赠的税收优惠主要体现在公司法人税、个人所得税、遗产和赠与税、资本利得税等所得税类和财政课税的税种中。英国现行税法规定,创意企业向公益性慈善团体或组织的对外捐赠全额减免其公司法人税。社会民间机构向创意法人公司的慈善捐赠免于征收资本利得税;自然人捐赠公益性的创意团体或组织的费用准予在个人生计费用中税前扣除。1984年10月英国议会颁布的《刺激企业赞助艺术的计划》明文规定,英国企业赞助艺术协会负责全国的艺术和创意企业赞助管理与实施,将企业赞助和捐赠作为创意企业市场经营的重要组成部分,税收优惠政策在创意企业市场运营、资助、捐赠过程中具有不可代替的独特作用,发挥着引导、激励民间资本开发、培育和推进创意产业发展的调控作用。在税收优惠的持续性激励下,英国每年一般举办各类各种创意艺术类演出高达500多个,其中56%得到行业企业和社会民间资本的赞助,44%以上获得物质形式的无偿捐赠扶持[7],近三年来,英国纳税人(含法人和自然人)通过赞助或者捐赠本国创意业和高雅文化艺术的经费约14亿英镑,成为政府财政资助和扶持的有效补充,有力扶持了英国文化创意产业的发展与繁荣。

2 英国文化创意产业税收政策对中国的启示

英国文化创意产业在政府财税调控政策的持续性扶持与激励下,已构建一系列涵盖资本运营、资助、捐赠、税收优惠政策和“伊迪税”在内的扶持和激励创意文化产业发展的财税宏观调控政策体系,在国际市场上具有很强的吸引力和竞争力。“他山之石,可以攻玉”。英国成熟的文化创意产业税收调控政策可以给我国以下启示,在立足中国国情的基础上,通过税收优惠政策的灵活支持与激励,有利于推动我国文化产业的大发展与大繁荣。

2.1 完善和优化我国扶持文化创意产业的税收激励政策

我国的文化创意产业市场健康发展决然离不开政府公权力行为的适度干预,以及宏观调控政策的有效激励,但政府干预经济的前提必须是在尊重市场机制的基础之上的适度调节[8]。由于我国的文化创意产业仍处于初始的幼稚发展阶段,因而客观上需要国家通过税收宏观政策的有效调控来激励文化产业的可持续、健康发展。然而,我国现行税收制度仅有极少量优惠政策扶持文化业发展,零星分布在营业税、增值税、城镇土地使用税、企业所得税等相关税种中,而且这些税收优惠政策未形成合力,导致连续性鼓励我国文化产业发展的税收激励严重不足。

基于此,借鉴英国完备的文化创意产业税收政策来优化和完善我国的文化创意产业税收优惠政策内容。一是完善企业所得税优惠政策。鉴于我国的文化产业既是弱势产业和幼稚产业,又是绿色朝阳产业和新兴产业,因而应像现行税收优惠政策专门扶持高新技术产业那样,制定专门支持文化产业发展的税收激励体系,同时构建间接税收优惠(加速折旧、投资抵免、成本扣除、税项扣除等)与直接税收优惠(税率优惠、税额优惠、直接减免等)为主体和有机结合的文化产业税收优惠政策内容。二是完善增值税税收优惠政策。鉴于文化产业属于创意知识经济的属性,给予卡通动漫、音像制品、文艺剧本创作、版权稿酬等全额的进项税额抵扣,以减轻文化企业的税收负担;三是完善营业税税收优惠政策。对文化产业内的文化行业实行不同的优惠税率,如对芭蕾、钢琴等高雅文化实行低税率,而对奢淫低俗文化、落后文化实行高税率形式。四是完善个人所得税优惠政策。对作家、画家、导演、编剧、文化经纪人等文化产业从业者个人取得的收入所得,比照现行稿酬收入给予减征个人所得税应纳税所得额30%的优惠,并允许其所得收入在两年内平均推销[9]。五是完善文化产业的行业税收优惠政策。对于卡通动漫、文化会展、数字文化、新媒体等新兴文化行业的利润所得减免企业所得税;可将国家重点扶持且能有效提高全面文化素质的文化产业,诸如影视产业、音乐舞蹈产业、图书出版产业等按照高新技术产业那样,给予15%的企业所得税税率优惠,从而鼓励普及广大民众的文化素质。[10]

2.2 择机开征具有中国特色的“文化税”

文化既是为广大民众和社会发展提供精神动力、价值标准、远大理想的精神支撑,又是中国梦的组成部分之一,文化的影响力体现着中国气派和民族特色。基于这一理念,我国应借鉴英国税收政策的经验,依据中国国情,考虑文化产业的特殊性和民众的消费能力,择机开征“文化税”税种,以专门鼓励基于文化产业为代表的社会主义市场经济文化,市场经济文化是产生于市场经济条件下与现代生活相适应的文化,其耦合性能够更好指引中国的文化产业跨越式发展。[11]

可考虑首先在我国电影业或其他文化业比较发达的东部沿海省份开征“文化税”,最终面向全国推行实施。开征的目的是通过对“文化税”的税目设置、征税范围的界定、税率的规范设计、计税依据的确定、税收的减免优惠等形式对文化产业经济总量、产业经济结构和收入分配等进行有效调节,特别是采取税收正向激励的方式支持文化产业的发展。而且将征收的财税收入专款专用于支持我国文化事业和文化产业的可持续发展,促进文化产业和文化事业“两翼”齐飞,更好满足人民群众对文化产品的多元化、层次化的需求。[12]

2.3 改革捐赠税收政策鼓励民间资本资助文化产业

纵观我国现行税制,其捐赠税收优惠仅仅涉及个人所得税与企业所得税两个税种的内容。现行企业所得税法规定,文化企业发生的公益性捐赠支出,不超过其年利润总额12%的部分允许扣除,超过此标准的部分应按照我国税法特别规定调整缴纳企业所得税。又如现行个人所得税法规定,个人通过中国境内的非营利性社会团体的文化捐赠未超过应纳税所得额30%的部分,可从其应纳税所得额中扣除。但不足的是,无论是社会民间组织或公益性团体,还是个人和家庭等对文化业的捐赠税收政策均有限制性捐赠的比例规定,这极大地制约了对我国公益性文化事业和文化产业的发展。而英国的《慈善法》和税收条例规定,企业捐赠人可以要求在捐赠发生的纳税年度实施企业所得税全部据实扣除,个人捐赠人可以在纳税年度内从总收入中据实扣除相关的捐赠。因此,中国应借鉴英国捐赠税收政策,扩大现行税收捐赠扣除标准,将现行企业仅允许扣除年度利润总额12%的比例和个人只允许税前扣除应纳税所得额30%的标准扩大至100%的比例标准,对于社会民间机构或团体的文化捐赠据实全部扣除。[13]既利用社会民间资金提高了整个创意产业资本,又极大地鼓励了企业和个人捐赠文化业的积极性和主动性。

2.4 实施以市场为主和政府适度干预的税收调控政策

英国的创意产业遵循市场经济规律,以市场供需为基础,在市场竞争体制下规范、健康运营。但市场不是万能的,也存在失灵的情况,这客观上要求英国政府在不影响市场对资源自发调节配置的情形下,充分、灵活运用税收调控杠杆对创意产业市场失灵实施必要的干预,以矫正创意产业发展中的价值偏离。基于此,发展我国文化产业,需要在市场经济环境下遵循文化产业发展的客观规律,通过微观经营主体的市场竞争,采用文化产业商业运营,辅之以政府的税收调控政策促其做大做强。同时我们也应看到,政府税收政策对文化产业的有效激励并不是越俎代庖地全部予以鼓励和扶持,而是在遵循文化市场发展规律的前提下,通过税收政策的适度鼓励,重点激励市场化改革的文化国企,以及调整文化产业经济结构,提升其规模化、专业化和集约化的文化集群,进而通过市场化的运营促进和繁荣文化市场,为广大民众提供多层次、多形式、多样化且喜闻乐见、老少皆宜的公共文化产品和文化服务,满足广大人民群众日益增长的精神文化需求。为此,政府税收调控政策要充分发挥其“四两拨千斤”的杠杆效应,引导和鼓励我国文化产业集聚与快速发展。政府灵活利用财政补贴、绩效奖励、税收减免、加计扣除、项目补助、税收抵免等多种税收杠杆工具,强化对文化产业基地、文化新技术(产品)的科技研发、国企股份制改革和文化产品(服务)“走出去”等的扶持与激励,从而实现以市场基础性配置为主,政府适度干预为辅的税收调控激励政策,最终促进我国文化产业在市场经济条件下做大做强。

参考文献:

[1]谢传仓.中国文化产业发展的价值取向[J].吉首大学学报(社会科学版),2015(3):116 -122.

[2]DEPARTMENT FOR CULTURE,MEDIA&SPORT.Creative Industries Economic Estimates - January 2015[EB/ OL].[2015 -01 -13].https:/ / www.gov.uk/ government/ statistics.

[3]吴江,韩慧.文化产业财政支持模式的国际经验借鉴[J].现代乡镇,2009(10):39 -44.

[4]马衍伟.税收政策促进文化产业发展的国际比较[J].涉外税务,2008(9):34 -38.

[5]吴庆华.国外文化产业财税政策借鉴与启示[J].财会月刊,2010(2):41 -42

[6]HM REVENUE&CUSTOMS.Summary for Claims to FTR from 6 April 2006 to 5 April 2014[EB/ OL].[2014 -09 -30].https:/ / www.gov.uk/ guidance/ corporation - tax - creative - industry - tax - reliefs.

[7]郑苒.英国文化产业融资1/3依赖社会[N].中国文化报,2013 -12 -5(10).

[8]李长友,吴文平.政府干预经济行为法治化之探究[J].吉首大学学报(社会科学版),2014(4):83 -88.

[9]李本贵.完善税收政策促进文化产业繁荣发展[N].中国税务报,2011 -11 -16(5).

[10]杨京钟,洪连埔.法国文化产业税收政策对我国的借鉴[J].税务研究,2012(12):88 -91.

[11]王传荣,王明雁.中国传统文化与市场经济文化的耦合性分析[J].山东财经大学学报,2015,27(3):111 -117.

[12]杨京钟.文化产业财税政策:韩国的经验与启示[J].学习与实践,2013(8):123 -129.

[13]杨京钟.中国文化产业财税政策研究[M].厦门:厦门大学出版社,2012:114.

(责任编辑 时明芝)

Enlightenments from British Cultural and Creative Industry Tax Incentive Policy for China

LI Liping1,2,YANG Jingzhong3

(1.School of Economics,Zhongnan University of Economics and Law,Wuhan 430073,China;2.School of Management,Wuhan University of Science and Technology,Wuhan 430081,China;3.School of Economics and Management,Liming Vocational University,Quanzhou 362000,China)

Abstract:The British cultural and creative industry is unique in its development,in which the macro economic regulation and control tools typically represented by government tax policy have a unique incentive role and have achieved remarkable effects.British tax incentive,including a variety of taxes and different preferential ways,covers almost the whole field of cultural and creative industry,and encourages private enterprises and private capital to invest in cultural and creative industry so that the British culture and creative industry has become the fastest and best sunrise industry in the world.Based on British mature tax policy for cultural and creative industry,this paper puts forward suggestions for optimizing China tax incentive policy for supporting cultural and creative industry,levying"culture tax"with Chinese characteristics,reforming donation tax policy to encourage private capital to fund cultural industry and implementing market - oriented tax policy with appropriate government intervention.

Keywords:cultural and creative industry;tax policy;Britain;enlightenment

作者简介:李丽萍,女,山西晋城人,中南财经政法大学经济学院博士生,武汉科技大学副教授,研究方向:产业经济,Email:lili73@126.com;杨京钟,男,湖北京山人,黎明职业大学经济管理学院教授,研究方向:文化产业财税理论与政策。

基金项目:湖北省教育厅人文社科项目“湖北城市化进程中的非正规就业与贫困缓解研究”(15Y025)。

中图分类号:F813/817

文献标识码:A

文章编号:2095 -929X(2016)02 -0048 -07

修回日期:2015 -12 -26

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

河南工学院学报(2017年1期)2017-06-07

科教导刊·电子版(2016年26期)2016-11-21

艺术科技(2016年9期)2016-11-18

社会科学(2016年8期)2016-11-04

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国工程咨询(2011年7期)2011-02-16