基于熵权TOPSIS法的县域金融集聚评价研究——以山东省为例

2016-04-11 01:07刘华军宋建林

山东财政学院学报 2016年2期

冯 林,刘华军,宋建林

(1.山东财经大学金融学院,山东济南 250014;2.山东财经大学经济学院,山东济南 250014)

基于熵权TOPSIS法的县域金融集聚评价研究——以山东省为例

冯 林1,刘华军2,宋建林1

(1.山东财经大学金融学院,山东济南 250014;2.山东财经大学经济学院,山东济南 250014)

摘 要:首先构建县域金融集聚水平的评价指标体系,利用指标数据的熵值确定各指标权重,然后运用TOPSIS法对山东省90个县级单位2009 -2013年的金融集聚水平进行了综合评价,并在此基础上分析了山东省县域金融集聚水平的演进趋势。研究发现:山东省县域金融集聚水平呈现出十分明显的集群分布和梯度分布规律,其中半岛沿海地区、鲁中经济带以及鲁南部分地区金融集聚水平最高,而鲁北、鲁西的多数县域都处于相对落后的位置;2009年以来金融集聚水平排名上升幅度较大的县域主要分布在菏泽、德州、日照以及半岛腹地等区域,而排名下降幅度较大的县域主要分布在滨州、枣庄、聊城以及鲁中山区等区域。据此,对不同梯度的县域提出了提升金融集聚水平的政策建议。

关键词:金融集聚;县域金融;熵权法;TOPSIS法;模糊综合评价

0 引 言

县域经济是经济社会发展的重要支撑,县域金融业发展水平对县域经济发展、经济结构调整和产业转型升级支持作用巨大[1]。目前我国县域层面金融集聚的极化效应已经显现,一些发达县域依靠区位、资源等基础条件实现了经济的率先起步,吸引了大量金融和信贷资源,为产业结构升级和经济转型提供了进一步支持,金融与经济之间已呈现良性互动局面,而一些落后县域却依然徘徊在粗放发展的路径当中,饱受金融资源流失之苦,经济转型步履维艰。科学评价县域金融集聚水平是分析金融集聚演进趋势,加快县域金融集聚,充分发挥金融集聚对县域经济助推作用的基础。本文将首先构建县域金融集聚水平评价指标体系,利用指标数据的熵值确定各指标权重,然后运用TOPSIS法对山东省90个县级单位2009 -2013年的金融集聚水平进行了综合评价,在分析了山东省县域金融集聚水平的演进趋势的基础上提出了相关政策建议。

1 文献综述

1.1 对金融集聚界定的研究

金融集聚水平的衡量需要构建全面、科学、客观的指标体系,而指标体系取决于评价对象经济及金融发展特征及学者对金融集聚内涵的理解。就目前而言,国内对金融集聚还没有明确的定义,但不同的学者也都给出了自己相应的见解。Porter[2]在其《国家竞争优势》一书中提出了产业集聚的定义,即产业集聚是一组在地理上接近的相互联系企业及相关机构,这些企业和机构同处于某一特定的产业领域,由于需求供应的共同性和互补需求而集聚在一起。这里指的企业主要指的是制造型企业,然而金融集聚不同于制造业集群,金融集聚是金融资源、金融系统在结构、功能、规模等级上的时空有序演变的结果,是金融资源和地理因素、文化环境以及其他行业融合,相互作用和相互促进的结果。Kindle[3]从功能的角度对金融中心进行了定义:金融中心不仅可以平衡私人企业储蓄和投资并将金融资源从资金持有者的手中向资金需求方转移,而且也可以影响地区之间的存款转移。滕春强[4]认为金融产业集群是具有空间地理接近性、行业互动性、社会接近性的金融企业及其相关辅助产业,通过金融资源与地域条件协调、融合、组合的时间和空间的动态变化,达到一定规模和集聚程度的介于金融市场组织和金融企业的一种中间网络组织。王步芳[5]的研究则认为,金融产业集群具备金融市场和金融企业科层组织的功能,能有利于形成一个稳定有序的金融生态环境,同时金融集聚在金融整合力、综合竞争力、资源吸引力和社会影响力等方面具备金融市场或金融机构层次组织所不具备的竞争优势。金融产业集群是指金融产业的各种企业和辅助行业结构根据纵向专业化分工和横向竞争与合作关系,大量集中于某一特定城市而形成具有聚集经济性的金融产业组织,金融产业集群的形成一般不是靠政府政策主导能够实现的,而是通过市场长期竞争发展的结果。梁颖等[6]把金融集聚定义为:金融集聚是指一国的金融监管部门、金融中介机构、金融辅助机构、国内金融企业等具有总部功能的机构在向某一特定区域集聚,并与其他国际性金融机构、跨国公司、国内企业总部之间存在密切的相互联系的特殊产业空间组织。

1.2 对金融集聚评价指标体系的研究

关于金融集聚的衡量指标,近年来对金融集聚成因及经济效应的相关研究往往采用某一类金融指标作为金融集聚的代理变量,如成春林等[7]在对江苏省县域层面金融集聚的影响因素进行分析时使用存贷款总量作为金融集聚的代理变量,周天芸等[8]在对金融机构空间集聚与经济增长关系的研究中使用金融机构密度来衡量金融集聚水平。但是有关金融集聚水平评价的研究更多地使用了复合指标体系。如胡坚等[9]认为经济因素、金融因素和政治因素是影响一个地区能否成为国际金融中心的三个最主要因素。在构建国际金融中心的评估指标体系中引入了经济指标、金融指标和政治指标三类指标,包含GDP增长率、金融部门产值/ GDP、金融从业人员占全部人员的比例等22个指标,并通过回归和实证检验方法从统计的角度检验了这些指标对国际金融中心评估的显著性。张泽慧[10]则认为金融中心指标体系的构成应包括国内霸主地位、金融中心的流动性、金融的集中度、资本的安全性等四个方面。因此在金融中心指标体系中引入了金融部门产值/ GDP,金融中心从业人员数量,金融机构数量等指标。殷兴山等[11]在其构建的城市金融竞争力评价指标体系中主要包含了金融集聚力,金融资源率和金融区位力。其中金融集聚力的评价模型的指标主要选取了金融机构存款余额、金融机构贷款余额、保费收入、金融从业人员等。王仁祥等[12]在区域金融中心的研究中采用了模糊综合评判与AHP相结合的方法,其一级指标包含了经济发展、金融发展、城市发展;二级指标经济发展包含GDP、人均GDP、GDP增长、社会消费品零售总额、财政收入、固定资产投资。金融发展指标包含本外币存款余额,本外币贷款余额,外资银行家数,商业银行分支机构数,金融从业人员数,金融从业人员占总就业人员比率,保险收入,证券交易量,期货交易量。城市发展指标包含第三产业增加值,第三产业增加值占GDP比重,基础设施投资,基础设施投资占总投资的比重,货物周转量,旅客周转量,邮电业务量。法律政治环境包含法律环境,信用环境,优惠政策。黄解宇等[13]构建了金融中心建设条件的基本评价指标,并认为经济规模、金融集聚程度、机构集聚程度、经济区位力、金融需求因素、环境因素、制度因素、金融基础设施指标是国内金融中心的形成与集聚的主要条件。现有评价研究为本文指标体系的构建和研究方法的选取提供了良好的借鉴,但大多针对省级或区域金融集聚情况进行评价,尚缺乏有针对性的县域金融集聚指标体系及实证评价研究。

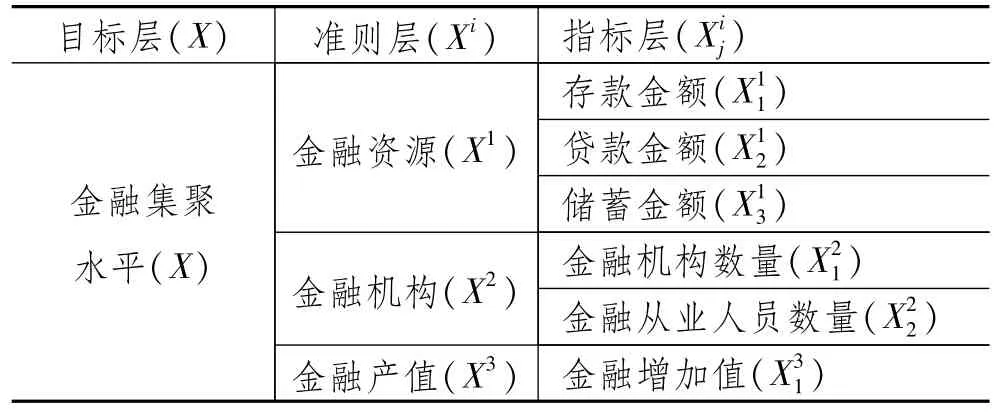

2 指标体系及评价模型构建

2.1 评价指标体系构建

评价指标的选取不仅关系到整个评价体系构建的合理性,更关系到最终评价结果的准确性。相对于省市层面的地区单位,县域金融集聚尚处于初级阶段,从而呈现出独有的特点:一是县域金融集聚层次较低。与省市单位尤其是发达地区相比,县域金融市场规模较小,高度依赖银行信贷为主的间接融资。同时,县域金融市场金融机构规模较小,以中小金融机构为主,非正规渠道融资占有相当大的比重。因此,银行存贷款规模及储蓄存款规模是县域金融集聚水平的直接体现。二是县域金融集聚水平差异明显。基于县域经济发展的不平衡性,县域金融集聚水平呈现出较大差异,部分发达县域凭借良好的资源环境禀赋和产业基础吸引了大量金融机构和金融资源的集聚,而一些落后县域经济发展尚处于起步阶段,金融资源处于净流出状态,更是难以吸引外部金融资源和金融机构的进入。以上差异集中表现在县域金融机构种类和数量的明显差异。因此金融机构及其从业人员数量也是衡量县域金融集聚的重要标准。

综合以上分析,本研究认为县域金融集聚水平可以用金融资源的集聚、金融机构的集聚和金融产值的集聚来衡量。金融资源的集聚即银行存贷款规模的大小,而储蓄存款是存款派生的基础,是金融机构集聚的基础,故将其也纳入指标体系中。金融机构集聚可以用县域金融机构及其从业人员数量来衡量。县域金融产值体现了县域金融产业的总体规模,可以用金融产业增加值来衡量。

借鉴现有研究成果中金融集聚的相关指标,同时结合县域金融发展特点及数据可得性,依据科学性、合理性、可比性和操作性的原则,本文构建了如表1所示的指标体系,该指标体系分为目标层、准则层和指标层,其中目标层是金融集聚程度指标;准则层包含金融资源、金融机构和金融产值三个层次,分别反应各县域存贷款规模、金融机构数量和金融产值的大小;指标层由6个具体指标构成,其中金融资源包括存款金额、贷款金额和储蓄金额;金融机构包括金融机构数量和金融从业人员数量;金融产值包括金融增加值。

表1 山东金融集聚程度评价指标体系

2.2 评价模型构建

2.2.1 指标规范化处理

为消除各个指标间数量级别和量纲之间的差异,首先需要对指标数据进行无量纲化处理。由于各个指标代表了某一县市的金融集聚程度,均属于越大越优型的指标,即测度值越大,该县市金融集聚程度越高。因此,选用公式(1)对决策矩阵进行规范化处理,规范化后的决策矩阵记为A =(asj)p×n。其中:

2.2.2 指标权重计算

本文应用熵权法对各县域金融集聚程度的单项指标进行赋权。熵起源于热力学,是信息论中的重要概念,它代表了系统的无序程度。熵权法是一种客观赋权方法。在具体的使用过程中,熵权法根据各指标的变异程度,利用信息熵计算出各个指标的熵权,再通过熵权对各个指标进行修正,从而得出指标权重权重。一般地,某项指标的熵值越小,则该指标值变异程度越大,该指标所包含的信息量就越大;反之,某项指标的熵值越大,则该指标值变异程度越小,该指标所包含的信息量就越小。

2.2.3 运用TOPSIS法进行评价

TOPSIS(Technique for Order Preference by Similarity to ideal Solution)法由Hwang[14]首次提出,也称优劣解距离法。是一种多目标的决策方法,可用于效益评价、决策、管理多个领域。TOPSIS法的基本原理是通过检测评价对象与最优解、最劣解的距离来进行排序,若评价对象最靠近最优解同时又最远离最劣解,则为最好;否则不为最优。其中最优解的各指标值都达到各评价指标的最优值。最劣解的各指标值都达到各评价指标的最差值。TOPSIS法相对于传统的评价方法具有计算简便,对样本要求量不大等特点,因此采用TOPSIS法来建立各县域金融集聚程度评价模型。

首先,运用规范化的决策矩阵和权重向量构成加权的决策矩阵,即:

然后,确定理想解S+和负理想解S-,及各列最大、最小值构成的向量:

再后,确定评价对象与理想解和负理想解的距离。分别为:

最后,确定被评价对象与最优方案的接近程度L,即各县域金融集聚程度综合评价值。L值越大,说明金融集聚程度越高。

当评价对象的指标划分成不同层次时,就需要利用多层次评价模型进行评价。多层次模型是在单层次评价模型基础上得到的,将单层次评价的结果构成更高层次的评价矩阵,再采用上述步骤对矩阵进行评价,即可得到最终评价结果从而确定最终的县域金融集聚程度排序。

3 县域金融集聚水平的评价及分析

3.1 数据来源

由于各县域有关金融机构数量的数据于2009年开始发布,因此我们选取2009 -2013年这一时间段进行计量统计分析。其中存款金额、贷款金额和储蓄金额来自于各年《山东省统计年鉴》;金融机构数量以及金融机构从业人员数来自于各年《山东省金融年鉴》;各年金融增加值来自于山东省统计局。根据《2014年山东省统计年鉴》公布的数据,为更加准确地反映县域单位金融集聚水平,本文在山东省2013年底所辖137个县级单位中剔除了所有市辖区,得到90个县级单位。其中2012年12月1日开始青岛胶南市与黄岛区合并为新的青岛市黄岛区,考虑到样本的连贯性本文保留了胶南市并利用2012年胶南市数据代替其2013年数据;同时由于长岛县面积较小,在此不予考虑。因此最终所评价县域数量依然为90个。本文实际计算过程利用MATLAB编程实现。

3.2 山东省县域金融集聚水平评价结果及分析

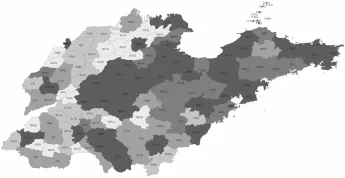

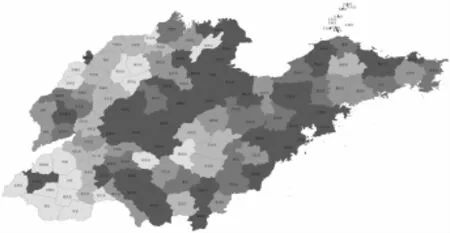

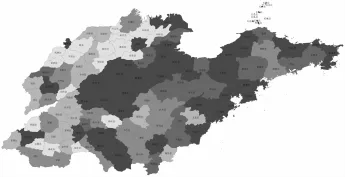

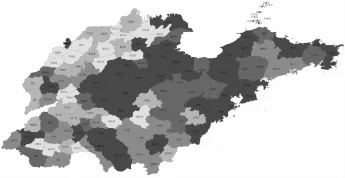

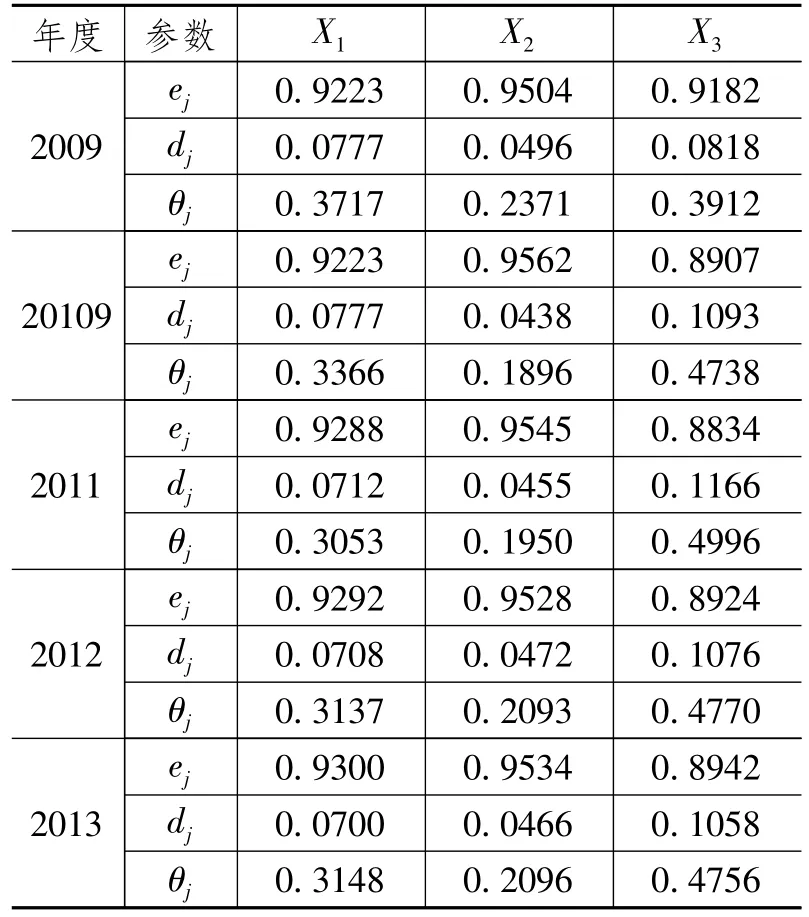

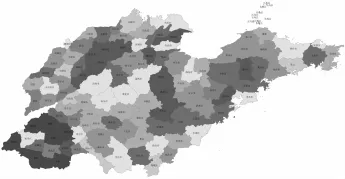

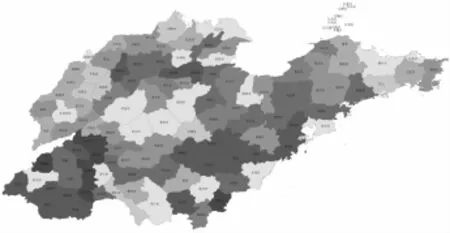

结合公式(1)~(11),我们首先计算得出准则层各项指标的熵值、变异度和权重等阶段性参数(如表2所示),根据各指标数值及其权重,我们进一步得出金融资源(X1)、金融机构(X2)和金融产值(X3)三项准则层指标的评价结果L1、L2、L3。为更加清晰地展示评价结果,我们进一步利用ARCGIS软件绘制了三项指标评价得分排名的分布地图,限于篇幅,文中未对所有县市得分进行列示,且只展示了评价阶段期初和期末即2009年和2013年的得分地图,具体如图1~图6所示,图中对评价得分进行了五级等分,颜色越深代表集聚水平越高,地级市未进行评价,其地图着色与最高等级相同。

表2 准则层评价阶段性参数

图1 2009年山东省县域金融资源集聚水平分布图

图2 2013年山东省县域金融资源集聚水平分布图

图3 2009年山东省县域金融机构集聚水平分布图

图4 2013年山东省县域金融机构集聚水平分布图

图5 2009年山东省县域金融产值集聚水平分布图

图6 2013年山东省县域金融产值集聚水平分布图

利用准则层评价结果L1、L2、L3构建决策矩阵,可以进一步计算目标层即各县域金融集聚程度的总体评价指标L,其中目标层评价的阶段性参数如表3所示,目标层评价结果如图7、图8所示。

图7 2009年山东省县域金融集聚水平分布图

图8 2013年山东省县域金融集聚水平分布图

表3 目标层评价阶段性指标

图1~图8展示了各单项评价指标及总体评价指标下山东省各县域金融集聚水平的排名分布,呈现出十分明显的集群分布和梯度分布规律,其中第一梯队主要分布在三个区域:半岛沿海地区,鲁中经济带以及鲁南强县邹城市和滕州市。山东半岛黄渤海沿岸借助区位优势和外向型产业吸附了大量金融资源,这一地区的典型代表如威海的荣成市,烟台的龙口市、招远市和莱州市,青岛的平度市、即墨市、胶州市和胶南市,鲁中经济带聚集了济南、淄博、莱芜、泰安四个地级市,因此市辖区周边的肥城市、新泰市、邹平县、博兴县、广饶县和寿光市金融集聚水平也在省内处于领先位置。第二梯队以半岛地区的其他县域为主,这些县域以烟台的栖霞市、莱阳市和海阳市,潍坊的昌乐县、安丘市、高密市和昌邑市为典型代表,他们虽然稍逊于第一梯队,但是处于半岛腹地及半岛和内陆连接地带,其经济发展水平相对较高,因此及所集聚的金融资源依然高于省内其他地区。第三梯队主要以临沂市的县域和分散在鲁西、鲁南的部分县域组成,他们在山东省内陆地区的县域中处于领先位置,因而能够吸引到相对多的金融资源,这些县域包括临沂的沂水县、沂南县、平邑县、苍山县和费县,聊城的临清市、茌平县和高唐县。而第四和第五梯队多集中在鲁北及鲁西的落后地区,包括了滨州、德州和济宁的大部分县域以及位于该地带地市交接位置少数县域如东阿县和平阴县等,这些县域区位优势并不明显,属于省内传统落后地区,人口少,经济基数小,金融资源大量外流,其金融集聚水平处于明显的落后地位。此外,金融机构和金融从业人员的集聚水平与县域行政区划面积和人口数量高度相关,因为较大的行政区划面积和人口数量需要更多的金融机构和从业人员提供金融服务。

3.3 山东省县域金融集聚水平变动规律分析

为更加清晰地反映县域金融集聚水平变动规律,我们根据得分对各县域金融集聚水平进行了排名(表4),并据此生成了排名变动分布图(图9~图12),图中对金融集聚水平排名进行了等级划分。

图9 金融集聚水平排名分布图

图10 金融资源集聚水平排名分布图

图11 金融机构集聚水平排名分布图

图12 金融产值集聚水平排名分布图

根据图9~图12所示,无论是金融资源、金融机构、金融产值还是总体情况,2009 -2013年山东省多数县域金融集聚水平排名都发生了不同程度的变化,结合表4我们发现,各个评价标准下排名上升的县域数量和排名下降的县域数量基本相当,其中金融集聚水平排名上升幅度较大的县域主要分布在鲁西南的菏泽、鲁北的德州、鲁中的日照以及鲁东半岛腹地等区域,而排名下降幅度较大的县域主要分布在鲁北的滨州、鲁南的枣庄、鲁西的聊城以及鲁中山区等区域,各评价指标下排名变动前十的县域如表5所示。

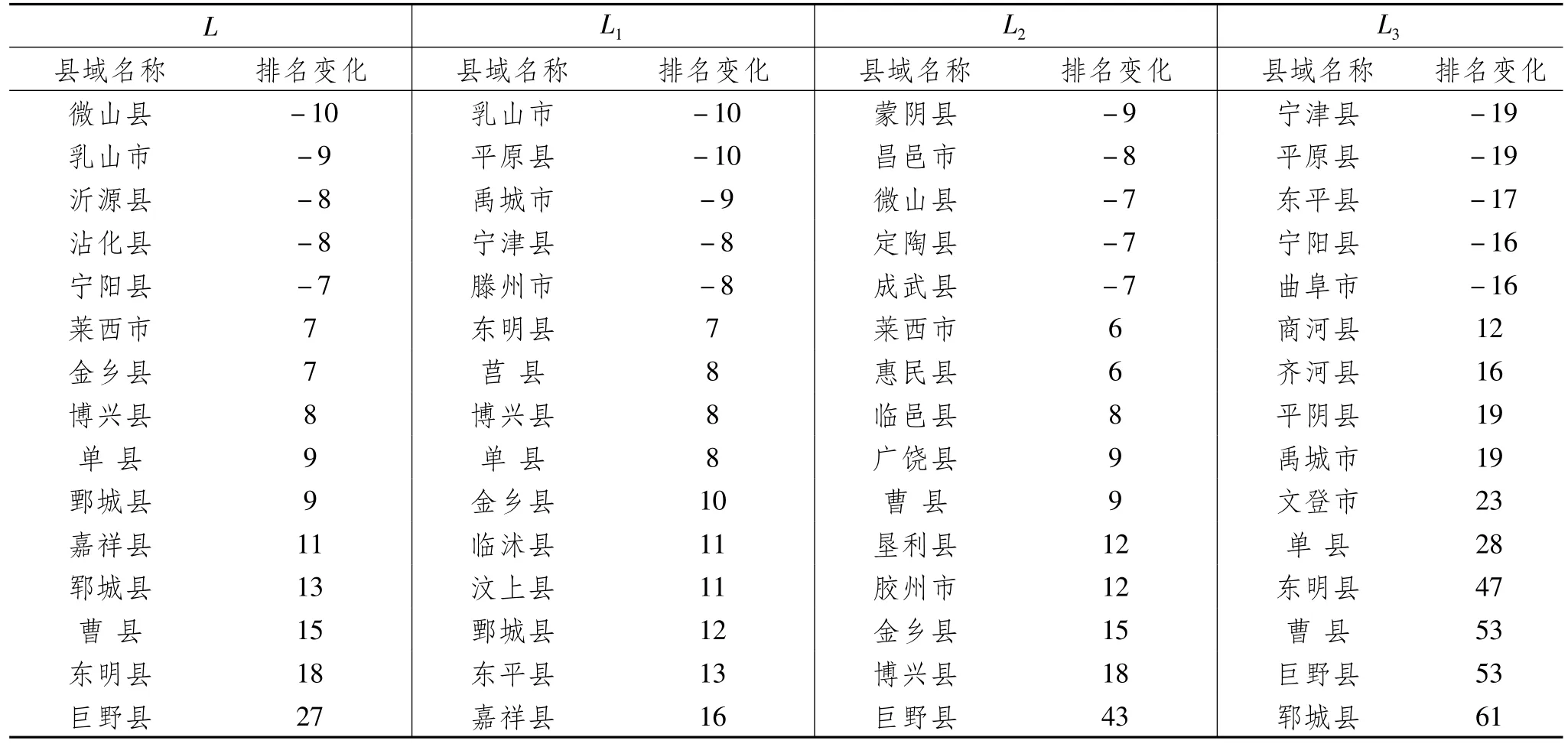

表4 山东省县域金融集聚水平排名变动情况

表5 山东省县域金融集聚水平排名变化前十的县域

续表5

4 结论及政策建议

本文通过构建县域金融集聚水平的评价指标体系,利用指标数据的熵值确定各指标权重,在此基础上运用TOPSIS法对山东省90个县级单位2009 -2013年的金融集聚水平进行综合评价后发现:山东省县域金融集聚水平呈现出十分明显的集群分布和梯度分布规律,其中半岛沿海地区、鲁中经济带以及鲁南部分地区金融集聚水平最高,而鲁北、鲁西的多数县域都处于相对落后的位置。同时2009年以来多数县域金融集聚水平排名发生了变化,排名上升幅度较大的县域主要分布在菏泽、德州、日照以及半岛腹地区域,而排名下降幅度较大的县域主要分布在滨州、枣庄、聊城以及鲁中山区等区域。

基于上述县域金融集聚分布及变动规律,本文提出如下政策建议:一是继续推动半岛沿海地区和鲁中经济带发挥区位优势,吸引省外甚至全球金融资本集聚,借助“蓝黄”两区经济带建设提升该地区对金融资源、金融机构、金融人才的吸引力,同时依托济南国际金融中心和青岛财富管理中心的外溢效应发展金融配套产业,提升金融集聚水平;二是加快鲁东其他县域经济结构转型和产业结构调整,提升产业对金融资源的吸附能力,实现产业-资本相互助推的良性循环;三是通过加快推进省内鲁北、鲁西和鲁南县域新型工业化、城镇化、信息化、农业现代化及绿色化进程,通过寻求产业突破口、加速人口集聚、接力互联网金融、完善农村金融体系及生态文明建设等途径扭转金融资源流失的窘境,吸引更多金融资源助推经济发展;四是积极完善县域金融政策体系,搭建统一性的产权及信用信息平台,通过优化财政支出方式、整合税收优惠政策、落实地方金融监管职能等方式搭建县域金融发展政策体系,提高县域金融集聚水平;五是积极借助资本市场和互联网金融的“两翼”跨越式提升县域尤其是落后县域金融集聚水平。

参考文献:

[1]张志元,李东霖.金融资源优化配置与县域经济发展关系研究——以山东省临朐县为例[J].山东财经大学学报,2015,27 (1):9 -17.

[2]PORTER M E.The Competitive Advantage of Nations.New York,The Free Press[J].Competitive Intelligence Review,1990,1 (1):427.

[3]KINDLE J C.The horizontal coherence of inertial oscillations in a coastal region[J].Geophysical Research Letters,1974,1(3):127 -130.

[4]滕春强.区域金融企业集群的竞争优势[J].经济咨询,2006(1):29 -33.

[5]王步芳.首都金融产业集群优势与发展研究[J].北京市经济管理干部学院学报,2006(4):11 -16.

[6]梁颖,罗霄.金融产业集聚的形成模式研究:全球视角与中国的选择[J].南京财经大学学报,2006(5):16 -20.

[7]成春林,华桂宏.金融集聚影响因素的县域分析——基于2002 - 2011年江苏64个县市的实证研究[J].江苏社会科学,2013(6):238 -243.

[8]周天芸,王莹.金融机构空间集聚与经济增长——来自广东省县域的实证检验[J].地理研究,2014,33(6):1119 -1128.

[9]胡坚,杨素兰.国际金融中心评估指标体系的构建——兼及上海成为国际金融中心的可能性分析[J].北京大学学报(哲学社会科学版),2003,40(5):40 -47.

[10]张泽慧.国际金融中心指标评估方法及指标评价体系[J].社会科学研究,2005(1):45 -48.

[11]殷兴山,贺绎奋,徐洪水.长三角金融集聚态势与提升竞争力分析[J].上海金融,2003(8):42 -44.

[12]王仁祥,石丹.武汉建设区域金融中心的优势、劣势分析及对策[J].武汉金融,2005(6):41 -43.

[13]黄解宇,杨再斌.金融集聚论[M].北京:中国社会科学出版社,2006.

(责任编辑 时明芝)

[14]HWANG C L,YOON K S.Multiple Attribute Decision Making[J].Lecture Notes in Economics and Mathematical Systems,1981:186.

Evaluation of County Financial Agglomeration Based on Entropy TOPSIS Method——A Case Study of Shandong Province

FENG Lin1,LIU Huajun2,SONG Jianlin1

(1.School of Finance,Shandong University of Finance and Economics,Jinan 250014,China;2.School of Economics,Shandong University of Finance and Economics,Jinan 250014,China)

Abstract:This paper constructs an index system for evaluating county financial agglomeration levels,determines the weight of each index via the entropy value of index data,and via the TOPSIS method conducts a comprehensive evaluation of the financial agglomeration levels from 2009 to 2013 in 90 county - level units in Shandong Province,based on which the evolution trend in Shandong county financial agglomeration levels is analyzed.The results show that Shandong county financial agglomeration levels present an obvious distribution law of cluster and gradient with the highest financial agglomeration level in Peninsula coastal area,the Middle Shandong economic belt and parts of Southern Shandong area and the lowest financial agglomeration level in most counties in Northern and Western Shandong areas,and that since 2009,the counties whose financial agglomeration level ranking has increased significantly mainly come from the areas of Heze,Dezhou,Rizhao and the Peninsula hinterland while the counties whose financial agglomeration level ranking has decreased significantly mainly come from the areas of Binzhou,Zaozhuang,Liaocheng and Middle Shandong mountain areas.Accordingly,policy recommendations for raising financial agglomeration level are put forward for different counties based on their ranking and gradients.

Keywords:financial agglomeration;county finance;entropy method;TOPSIS method;fuzzy comprehensive evaluation

作者简介:冯林,男,山东沾化人,管理学博士,山东财经大学金融学院副教授,研究方向:农村金融、县域金融,Email:fenglinn@163.com;刘华军,男,山东广饶人,经济学博士,山东财经大学经济学院教授,研究方向:空间经济学;宋建林,男,山东阳信人,山东财经大学金融学院金融学创新实验班。

基金项目:国家自然科学基金项目“政府竞争视角下县域金融集聚演进及政策机制研究”(71303139);山东省社会科学规划重大委托项目“区域金融风险生成机制与管控体系构建”(14AWTJ01 -86);山东省金融产业优化与区域发展管理协同创新中心一般项目“山东省县域金融市场发展政策支持体系研究”(14XTYB22)。

中图分类号:F832.3

文献标识码:A

文章编号:2095 -929X(2016)02 -0001 -09

修回日期:2016 -01 -19

猜你喜欢

价值工程(2016年35期)2017-01-23

华南理工大学学报(社会科学版)(2016年6期)2017-01-09

海峡科技与产业(2016年11期)2016-12-26

现代情报(2016年11期)2016-12-21

贵州财经大学学报(2016年6期)2016-12-19

现代经济信息(2016年27期)2016-12-16

湖北农业科学(2016年18期)2016-12-08

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

医学信息(2016年29期)2016-11-28