人民币汇率与美中贸易逆差、美国失业率关系的研究——基于1994 -2014年月度数据的经验考察

2016-04-11 01:07李停

山东财政学院学报 2016年2期

李 停

(铜陵学院经济学院,安徽铜陵 244000)

人民币汇率与美中贸易逆差、美国失业率关系的研究——基于1994 -2014年月度数据的经验考察

李 停

(铜陵学院经济学院,安徽铜陵 244000)

摘 要:基于1994年至2014年月度数据建立VAR模型,在一个模型系统中考察人民币汇率与美中贸易逆差、美国失业率之间的动态关系。尽管美中贸易逆差、美国失业率和人民币汇率时间序列表现为非平稳过程,但它们都是一阶单整过程,且满足协整关系,相应的VAR模型也是稳定的。脉冲响应显示人民币汇率贬值的冲击仅在短期内对美中贸易逆差产生影响,甚至有益于美国失业率的降低。方差分解分析发现各变量仍是解释其变动的主要因素,其他变量的结构冲击贡献率较低,VAR模型系统中经济变量之间的关系相对比较独立。美国政界和学界认为人民币汇率是美中贸易逆差进而美国失业率的罪魁祸首在经验上得不到支持,将美中贸易逆差、美国失业率归咎于人民币汇率低估的言论,更多的是出于政治而非经济目的。

关键词:人民币汇率;美中贸易逆差;失业率;VAR模型

0 引 言

人民币汇率与美中贸易逆差、美国失业率的关系是美中关系的晴雨表,也深受两国政界和学界的关注。在美国政界和经济学界一直有一股右翼势力,当美国国内经济出现危机、失业率攀升,人民币汇率低估导致美中巨额贸易逆差便顺理成章地成为“替罪羊”。而当经济形势好转、国内就业压力减缓,对人民币汇率的各种批评声音也随之烟消云散。由此引发一个思考,人民币汇率是否是美中贸易逆差的真正原因,汇率低估又是否是美国失业率的罪魁祸首?更深层次的问题是,美国对人民币汇率问题的态度随经济风向而转变,是出于经济原因还是某种政治企图?

人民币汇率和美中贸易逆差关系的研究由来已久。Fung[1]认为美中贸易逆差反映的是美国进口市场的区域结构改变,是第三次国际产业转移的自然结果。蒙代尔[2]认为美中贸易逆差是结构性的,强迫人民币升值不会自动缩小美中贸易逆差。格林斯潘[3]也认为即使中国放松固定汇率制度,美中贸易逆差和就业问题也很难因此而改变,因为生产厂商会寻找下一个低成本地区作为替代。同时,人民币升值后,美国消费者会为中国商品支付更高的价格,其结果是“将使美国物价上升”。国内方面,沈国兵[4]、李停[5]应用协整理论,分析得出美中贸易逆差与人民币汇率之间没有长期稳定的协整关系。改善美中贸易不平衡,短期内美国必须放松对华高新技术产品出口管制,长期内美国必须提高国内储蓄率。姜茜等[6]、潘锡泉[7]、戴淑庚等[8]应用VAR模型或ECM模型,基本结论是人民币升值短期内不能有效改善双边贸易不平衡,方差分解显示人民币汇率对改善美中贸易逆差仅在长期内起作用。肖奎喜等[9]应用主成分分析法,发现人民币汇率对资源密集型、劳动密集型和资本密集型产业的进出口影响不尽一致,人民币升值有助于缓解中美贸易收支的不平衡,但不能从根本上消除。林乐芬等[10]应用逐步回归法剔除美中贸易逆差的影响因素,发现FDI因素起着决定性作用,其次是统计误差,最后才是人民币汇率。

人民币汇率和美国失业率关系方面,Rudiger[11]认为汇率并不直接作用失业率,而是先影响其它宏观经济变量。汇率影响就业与国内市场的渗透率、出口导向型程度和进口投入占总投入比等因素相关。姜长和[12]发现美国失业率与美中贸易逆差统计上相关系数为-0.66,显然美中贸易逆差并不是导致美国高失业率的原因。夏先良[13]批评了把贸易差额与就业机会损益直接对等的传统贸易理论观点,国际产业分工决定国际就业结构和国际贸易而不是相反。贸易盈余并不是创造就业的充分条件,同样贸易赤字也不会损毁任何人的就业机会,美国自身周期性的金融危机是其就业波动的主要因素。贺力平等[14]建立美国失业率影响因素的多元回归模型,研究发现美国国内反映经济繁荣程度的变量对就业率的解释能力显著,而经常账户平衡和人民币汇率的作用并不显著。韩兆洲和安宁宁[15]最早使用VAR模型研究最低工资标准的提高对失业率的影响。

美中作为全球第一、第二大经济体,人民币汇率、美中贸易逆差和美国失业率作为一个经济系统,彼此间存在多重互动联系。本文以人民币汇率与美中贸易逆差、美国失业率三个内生变量建立VAR模型,在统一模型中分析三者间的动态联系。

1 变量作用机理和VAR模型建立

1.1 人民币汇率与美中贸易逆差、美国失业率的相互作用机理

在实证模型设定之前,需要厘清人民币汇率与美中贸易逆差、美国失业率之间的相互作用机理,以构建VAR模型的理论基础。图1是三者相互作用的机理图。

图1 人民币汇率与美中贸易逆差、美国失业率相互作用机理

传统贸易理论认为,汇率通过出口产品在国际市场价格竞争力影响贸易收支。具体到中美两国贸易,人民币汇率贬值,则降低中国出口产品在美国市场的美元价格,从而增加中国对美出口,同时降低对美国的进口,导致美国国际收支恶化。但国际贸易收支的弹性分析理论认为,汇率贬值改善国际收支的前提是满足马歇尔-勒纳条件,即出口弹性和进口弹性之和的绝对值大于1。这说明,人民币汇率变动对美中贸易收支的影响还与中国进出口产品的需求价格弹性相关。反过来,美中贸易逆差会影响人民币和美元在国际市场上的供求关系,从而产生对该两种货币比价的影响。一般说来,贸易盈余国货币在国际货币市场上供不应求产生升值压力,而贸易赤字国货币在国际市场上供大于求产生贬值压力。理论上,如果贸易国都不干预外汇市场、实行清洁的浮动汇率,外汇市场供求变动影响汇率和产品竞争力,长期所有国家都会实现国际收支平衡。但现实经济中,各国可根据需要,选择适合本国经济发展阶段的汇率政策。同时,布雷顿森林体系瓦解后,美元充当了世界货币,这实际上赋予美元一种特殊地位,使美国能保持长期的贸易赤字却没有货币贬值压力。因此,美中贸易逆差对人民币汇率的影响离不开汇率政策和国际货币体系。

美中贸易逆差对美国失业率的影响机理是:国际分工→贸易结构→贸易逆差→就业结构→失业率。传统贸易理论将贸易盈余和就业机会直接对等,而在当前国际经济秩序下,国际分工决定了贸易结构,贸易结构影响就业结构。贸易盈余并不是创造就业的充分条件,同样贸易赤字也不以降低失业率为前提。一国通过国际贸易对本国就业影响,关键在于该国的贸易结构是否能真实体现自身比较优势。当然,贸易国自身的经济周期仍是其失业率变动的主导因素。比较而言,失业率对贸易逆差的影响较弱,主要通过收入效应和贸易保护起作用。对于贸易逆差国而言,失业率上升影响居民收入和消费水平,降低国外产品的进口,客观上有利于缓解该国在国际市场上的贸易逆差。当然,失业率上升促使贸易保护主义势力抬头,右翼势力容易将本国失业率归咎于贸易国的汇率政策,督促政府通过政治、经济、外交等手段进行贸易制裁。

1.2 VAR理论模型建立

中美作为全球最大的两个经济体,人民币汇率和美中贸易逆差、美国失业率的关系呈现出多层次双向互动影响。一方面,人民币汇率变动影响出口产品竞争力,进而对两国经常账户和就业产生重要影响;另一方面,贸易不平衡会影响外汇市场本币和外币供求关系,从而产生升值或贬值压力。国内失业率的压力也会改变政府的产业政策和贸易政策,进而波及经常账户余额和汇率。因此,本文尝试建立美中贸易逆差、美国失业率和人民币汇率三个内生变量的VAR模型,在一个统一模型中分析美中贸易逆差、美国失业率和人民币汇率的动态关系。

VAR模型的一般向量表达式如下:

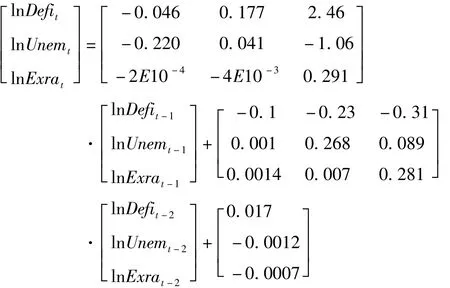

其中yt是内生变量列向量,xt是可能包含的外生变量列向量,A1、…、AN和B是待估参数系数矩阵,εt是随机扰动项列向量。随机误差序列并不需要设定序列不相关假设,因为通过添加足够多的内生变量滞后项可以克服随机扰动项可能存在的序列相关性。联系本文,用lnDefi、lnUnem和lnExra分别代表美中贸易逆差、失业率和人民币汇率的对数序列并作为VAR模型的内生变量,外生变量仅保留常数项,建立的VAR模型矩阵形式如下:

2 经验检验

2.1 数据来源及处理

本文经验研究基于1994年至2014年月度数据,共240个观测值。美中贸易逆差原始数据源于美国普查局网站(www.census.gov./ foreign - trade),再做适当调整得到本文分析所需数据。考虑到中美贸易统计差异最重要的是经香港的转口贸易,美国使用原产地原则把由香港转口到美国的中国产品统计成对华进口,但并不将由香港转口至中国的美国出口产品统计成对华出口。显然,美方在进出口统计口径上执行双重标准,客观生放大了美中贸易逆差。因此,本文将由香港转口至中国的美国出口产品统计成对华出口,这样调整后的美中贸易逆差数据等于美国普查局原始数据加上由香港转口至中国的出口量。

美国失业率数据源于美国劳工部网站(www.bls.gov),具体由劳动统计局和人口普查局负责实施。核算失业率,首先需要将总人口划分为劳动年龄人口和非劳动年龄人口,前者是指所有在16岁以上未服刑、未被医院或其他机构收留的人数。其次,再将劳动年龄人口划分为劳动力和非劳动力,劳动力人口就是失业者和就业者之和,非劳动力主要是指在校学生以及退休人员。对于失业的认定也十分苛刻,在调查前一周内,被调查者如何没有工作但有工作能力和就业意愿,在调查前四周内努力寻找工作仍然找不到工作,则该调查者方能被认定为失业状态。于是,失业率=失业人数/劳动力总数×100%。此外,虽然美中贸易逆差直接影响的是制造业失业率,但由于没有长时间序列的制造业月度失业率数据,故使用失业率指标替代。

人民币对美元汇率数据源于国家外汇管理局网站(www.safe.gov.cn),人民币汇率采取直接标价法。人民币对美汇率月度数据取每日人民币对美汇率(中间价)的月度加权平均数。对于美中贸易逆差实证分析中,如果选用多元回归模型,多数研究采用人民币实际汇率,即在名义汇率基础上考虑两国价格指数调整后的货币实际购买力,这样更能体现变量汇率对被解释变量贸易逆差的解释能力。由于本研究选用的是VAR模型,加之很难获得中美两国样本考察期内通胀的月度数据,故人民币对美元汇率数据采用直接标价法的名义汇率。通常进出口贸易、失业率和汇率等时间序列数据受季节因素影响波动较大,为降低这一影响,本文先对月度数据季节调整后再取自然对数,这样可以有效降低季节波动和异方差性对模型估计的不利影响。

2.2 单位根检验

经济生活中时间序列数据多为非平稳序列,用平稳变量建立的VAR模型一定是一个稳定系统,因此要对变量进行单位根检验。表1、表2和表3分别列出了1994 -2014年美中贸易逆差、美国失业率和人民币汇率月度时间序列(经季节调整和自然对数处理后的)的平稳性检验结果。

表1 美中贸易逆差序列的平稳性检验

表2 美国失业率序列的平稳性检验

表3 人民币汇率序列的平稳性检验

检验结果表明,美中贸易逆差、美国失业率和人民币汇率对数序列都是非平稳过程,但一阶差分后都是平稳过程,或者说三个时间序列都是I(1)序列。

2.3 协整检验

我们知道,平稳序列可以直接进入VAR模型,但绝大多数时间序列,包括本文论及的三个时间序列都是非平稳的。幸运的是对于非平稳时间序列变量X和Y,如果它们是协整的,即它们的某种线性组合是平稳序列,则满足协整关系的变量也可以进入VAR模型。因为协整关系揭示变量间长期稳定的均衡关系,对均衡点的任何偏离本质上说都是暂时性的,不会长期累积下来不能从系统中消除。对于两个单整变量,只有当它们是同阶单整时才有可能协整。上文已经验证美中贸易逆差、失业率和人民币汇率对数序列都是I(1)序列,具备协整关系的前提。

Engle和Granger(1987)提出两变量的协整检验方法,也称EG两步检验法。先使用OLS方法对两变量进行协整回归得到非均衡误差et,然后检验残差的单整性。如果残差是稳定序列,则认为两变量存在协整关系,反之则不存在协整关系。美中贸易逆差、美国失业率和人民币汇率协整关系检验结果见表4。

表4 协整回归残差项序列的平稳性检验

协整检验结果表明,尽管美中贸易逆差、美国失业率和人民币汇率序列非平稳,但它们都是一阶单整序列,且彼此间满足协整关系,具备VAR分析的前提。

2.4 VAR模型检验

为了估计VAR模型(2)式,要确定被解释变量的滞后阶数。表5给出了评价VAR模型滞后期阶数的5个评价统计量指标,最合理的最小滞后期以*号表示。除SC标准外其余四个统计量的最优滞后期为2期,因此VAR模型(2)式估计选择滞后期为2期。

表5 VAR模型滞后期选择各评价统计量指标

绘制模型特征根倒数图(见图2),6个特征根倒数全部落在单位圆内,表明这是一个平稳的VAR模型。

利用Eviews7.2对VAR模型(2)式系数的估计结果如下:

图2 VAR模型的单位根

3 脉冲响应和方差分解分析

3.1 脉冲响应分析

直接对VAR模型估计结果中单个参数值进行解释是十分困难的,甚至是不必要的,通常对VAR模型做出结论是通过观察脉冲响应函数和方差分解来实现。

脉冲响应函数刻画的是在随机误差项基础上加上一个标准差大小的冲击,对内生变量的当期值和未来值带来的影响,从而考察误差对系统变量的动态影响。包含三个变量的VAR模型共有9个脉冲响应函数,服从本文研究需要,这里仅给出美中贸易逆差、美国失业率对人民币汇率,以及人民币汇率对美中贸易逆差的脉冲响应分析。

3.1.1 美中贸易逆差对人民币汇率冲击的脉冲响应

图3是美中贸易逆差对人民币汇率一个标准误冲击后的脉冲响应函数图,由于本文人民币汇率采取直接标价法,对人民币汇率正的冲击意味着人民币贬值。在本期给人民币汇率一个正冲击后,美中贸易逆差短期内呈现出上下波动,并在第二期达到最高点后剧烈下降,在第三期短暂的起伏后在第五期作用效果越来越弱直至归零。人民币汇率的冲击仅在短期内对美中贸易逆差产生影响,表现为滞后性和波动性。认为人民币汇率被低估是美中贸易逆差的罪魁祸首的观点,不仅在理论上得不到合理解释,经验上美中贸易逆差对人民币汇率的脉冲响应分析也不支持该结论。

3.1.2 美国失业率对人民币汇率冲击的脉冲响应

图4是美国失业率对人民币汇率一个标准误冲击后的脉冲响应函数图。给人民币汇率一个正冲击后,美国失业率短期内下降在第二期达到最低值后迅速回升,并在第三、第四期震荡后作用效果减弱直至归零。为什么人民币贬值在短期内不仅没有提高美国失业率,反而降低美国失业率?有两点原因可以解释这一“异常”现象。根据最新一期英国《经济学家》杂志提供的权威数字,美国制造业在经济中的地位自20世纪60年代以来不断下降,制造业的就业比重从1960年的27%下降到1997年的17%,在2010年进一步跌破10%。而目前中国出口到美国的产品结构以制造业产品为主,而美国制造业工人的就业比重有限,美中贸易逆差对美国失业率的影响一定是缺乏弹性。另一方面,中国从美国的进口产品结构中,高科技产品和技术服务产品占据相当比重。图3美中贸易逆差对人民币汇率的脉冲响应分析的确表明,至少在短期内人民币贬值对美中贸易逆差有正向影响。持续上升的美中贸易逆差背后掩盖了中国不断增加的对美高端产品的进口需求,从而可以降低美国经济中占主体地位的现代服务业的失业率,于是美国失业率对来自人民币汇率冲击的脉冲响应表现出来的下降就不难理解了。

图3 美中贸易逆差对人民币汇率的脉冲响应

图4 美国失业率对人民币汇率的脉冲响应

3.1.3 美国失业率对美中贸易逆差冲击的脉冲影响

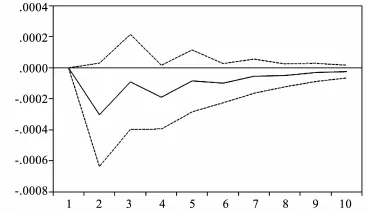

美国失业率对来自中美贸易逆差冲击的脉冲响应分析进一步支持上述观点,图5是美国失业率对美中贸易逆差一个标准误冲击后的脉冲响应函数图。给定美中贸易逆差一个正向冲击,短期内美国失业率反而下降在第二期内达到最低,经历第三、第四期的短暂波动后迅速收敛于零。

3.1.4 人民币汇率对美中贸易逆差冲击的脉冲响应图

图5 美国失业率对中美贸易逆差的脉冲响应

图6 人民币汇率对美中贸易逆差的脉冲响应

基于贸易逆差和汇率的双向互动关系,最后分析人民币汇率对美中贸易逆差的脉冲响应,图6是人民币汇率对美中贸易逆差冲击后的脉冲响应函数图。给定美中贸易逆差的一个正向影响,人民币汇率在第一期即表现为巨大的升值压力并一直持续到第二期,经历第三期短暂的贬值后作用强度开始减弱。贸易顺差导致本币升值符合经典汇率决定理论,巨大的贸易顺差导致外汇市场上本币和外币的供求发生变化,通常贸易顺差在外汇市场上表现为本币需求和外币供给的双增加,产生本币升值压力,其镜像是外币贬值。图6表现出来的贸易顺差对人民币升值压力作用持续期较短,是因为中国现行的汇率制度,本质上人民币汇率由中国人民银行控制,外汇市场供求关系对人民币汇率的作用有限。

3.2 方差分解分析

脉冲响应可以描述VAR模型系统中的某个内生变量的冲击对其他内生变量产生的影响,而方差分解用以分析每个结构冲击对内生变量变化的贡献率,可以评价不同结构冲击的相对重要性。方差分解是一个随机信息的计算过程,将系统预测均方差分解成系统各变量冲击的相对贡献。为了进一步研究冲击在美中贸易逆差、失业率和人民币汇率的动态变化中的相对重要性,对VAR模型(2)式结果进行方差分解。

表6 VAR模型方差分解表

表6是本文建立的VAR模型对美中贸易逆差、美国失业率和人民币汇率的方差分解,滞后期选十期。从美中贸易逆差的方差分解构成中可以看出,美中贸易逆差自身变动解释了内生变量的绝大多数变动,即便是滞后10期后的贡献率仍然达到99.4%。滞后十期后的人民币汇率也只能解释0.27%左右的美中贸易逆差变动,进一步说明人民币汇率变动并不是美中贸易逆差的原因。比较而言,人民币汇率对美国失业率变动结构贡献率稍大,在第二期达到1.3%,并在第七期后维持在2%的贡献率水平。这说明,人民币汇率虽对美国失业率有一定影响,但程度十分有限,且在长期内累积效应不明显。对人民币汇率的方差分解同样可以看出,美中贸易逆差和失业率的贡献度有限,滞后十期的贸易逆差对人民币汇率变动的贡献率不到1%,显然这是中国现行汇率制度的自然结果。

4 结论和政策建议

以往对美中贸易逆差、美国失业率与人民币汇率的研究,或是建立多元回归结构模型,或是将二者割裂,建立VAR模型单独研究人民币汇率与美中贸易逆差、失业率的关系。本文以美中贸易逆差、美国失业率和人民币汇率时间序列为内生变量建立VAR模型,以1994年至2014年月度数据共240个观测值为数据基础,将三者置于统一的分析模型中全面考察模型变量间的动态关联。单位根检验显示季节调整后美中贸易逆差、美国失业率和人民币汇率对数时间序列表现为非平稳,但一阶差分以后都是平稳过程。协整检验表明美中贸易逆差、美国失业率序列和人民币汇率序列满足协整关系,从而保证VAR模型的稳定性。对VAR模型结果的脉冲响应和方差分解分析主要结论如下:

第一,人民币汇率的冲击对美中贸易逆差仅在短期内产生影响,表现为滞后性和波动性。认为人民币汇率对美元升值就可以自动降低两国贸易逆差的观点未得到本研究的支持。

第二,美国失业率对人民币汇率的脉冲响应分析结论令人惊讶,人民币贬值的冲击不仅没有提高美国失业率,反而会降低美国失业率,将美国高失业率归咎于人民币汇率低估的言论不攻自破。制造业工人就业比重在美国持续下降,从而以制造业产品出口为主的美中贸易逆差的扩大对美国失业率的影响甚微。同时,持续扩大的中美贸易逆差掩盖了美国对中国的出口增加,人民币汇率贬值降低美国失业率就不难理解了。

第三,美中贸易逆差对人民币汇率的反馈效应较弱,给定美中贸易逆差的一个正向影响,人民币汇率仅在第一期即表现为巨大的升值压力,经历第三期短暂的贬值后作用强度开始减弱。贸易顺差对人民币升值压力作用持续期较短,是因为中国施行有管理的浮动汇率制度,外汇市场供求关系对人民币汇率的影响有限。

第四,对美中贸易逆差、美国失业率和人民币汇率的方差分解发现,即便是滞后十期,各变量自身仍是解释其变动的主要因素,其中美中贸易逆差滞后十期后的贡献率仍然达到99.4%,美国失业率和人民币汇率也分别达到96.8%和97.8%。其他变量在方差分解中的结构性贡献有限。VAR模型的方差分解分析总体表明:由美中贸易逆差、美国失业率和人民币汇率构成的经济系统,经济变量之间的关系相对比较独立,再一次说明将美中贸易逆差、美国高失业率归因为人民币汇率低估的言论是站不住脚的。

美方将美中贸易逆差归咎于人民币汇率,更多出于政治目的而非经济目的考虑。上述研究发现对改善美中贸易平衡、人民币汇率政策提供了有益的启示,与之相对应的政策性含义在于:

首先,改善美中贸易不平衡,美方应放松对华高科技产品出口管制限制。本文已经证实人民币汇率并不是美中贸易逆差的罪魁祸首,应摒弃将国际贸易损益与就业或失业直接对等的传统国际贸易理论。在国际贸易中,是国际分工决定贸易结构进而就业结构,而不是相反。现阶段国际分工体系中,美国处在价值链高端,而我国处在中低端。我国很好发挥了国际分工体系决定的在制造业比较优势,而美国政府因为种种原因未能充分发挥其在国际贸易中高新技术产业的比较优势。因此,改善美中贸易不平衡,美方应逐步放松对华高科技产品的出口管制。

其次,从长期来看,改善美中贸易不平衡状况符合两国共同的利益。巨大的贸易逆差也给我国经济发展带来很大风险,如人民币汇率升值压力、国际游资冲击、国内通货膨胀压力和内外需失衡等问题。“十三五”期间,我国对外贸易发展思路要从过去的创汇向用汇转变,从强调出口向进出口并重转变,力争“十三五”末基本实现国际收支平衡。

最后,关于人民币汇率制度和国际化问题,中方应有自己的时间表,不能在外部压力下盲目被动推进。从未来看,中国经济要在世界舞台发挥更大作用,人民币国际化是必经之路。

然而中国毕竟是一个发展中国家,实现汇率的完全市场化的时机尚不成熟。对于中国政府来说,在坚持人民币汇率形成机制改革的市场化方向不动摇的同时,人民币国际化的具体时间表和措施需要根据世界经济形势和国内经济运行情况统筹考量,切不可在外部压力下盲目被动推进。

参考文献:

[1]FUNG K C.The China -United States Bilateral Trade Balance:How Big Is It Really[J].Pacific Economic Review,1998,3(1):33 -47.

[2]蒙代尔.一个经济学家的一生:简评人民币汇率政策[N].上海证券报,2003 -04 -10(7).

[3]格林斯潘.逼迫人民币升值将导致“双输”[N].中国青年报,2005 -05 -25.

[4]沈国兵.美中贸易逆差与人民币汇率:实证研究[J].南开经济研究,2006(6):65 -71.

[5]李停.人民币汇率与美中贸易逆差的实证分析——基于1994年至2009年数据的协整分析[J].晋阳学刊,2010(5):50 -54.

[6]姜茜,李荣林.人民币汇率对中美双边贸易的影响——基于多边汇率与双边汇率的研究[J].世界经济研究,2010(3):61 -67.

[7]潘锡泉.人民币升值能够有效改善美中贸易逆差吗?[J].上海经济研究,2011(6):3 -11.

[8]戴淑庚,董斌,曾维翰.汇率调整与中美经贸关系改善[J].财经科学,2011(9):66 -75.

[9]肖奎喜,廖文秀.人民币汇率、出口贸易结构与中美贸易收支——基于SITC标准产业数据的分析[J].国际经贸探索,2012 (12):60 -72.

[10]林乐芬,唐昆.多维视角下美中贸易巨额逆差成因的实证研究[J].世界经济与政治,2012(3):105 -120.

[11]RUDIGER D.Exchange Rates and Prices[J].American Economic Review,1987,77(1):93 -106.

[12]姜长和.美国失业率与美中贸易逆差无关[J].中国统计,2004(3):21 -23.

[13]夏先良.中美贸易失衡、产业分工与美国失业率[J].财贸经济,2010(11):82 -87.

[14]贺力平,范言慧,范小航.美元汇率与人民币汇率的关系——简评人民币汇率的作用[J].国际金融研究,2006(8):32 -40.

[15]韩兆洲,安宁宁.最低工资、劳动力供给与失业——基于VAR模型的实证分析[J].暨南学报(哲学社会科学版),2007(1):38 -44.

(责任编辑 王明益)

Relationship between RMB Exchange Rate,US - China Trade Deficit and U.S.Unemployment Rate——Based on 1994 -2014 Monthly Data via VAR Model

LI Ting

(Schcool of Economics,Tongling University,Tongling 244000,China)

Abstract:A VAR model is established based on the monthly data from 1994 to 2014,via which the dynamic relationship between RMB exchange rate,US - China trade deficit and U.S.unemployment rate is examined.Although the time sequences of US - China trade deficit,unemployment rate and RMB exchange rate present a non -stationary process,they are all first - order single whole processes and satisfy cointegration relationship with a corresponding stable VAR model.The impulse response shows that RMB exchange rate devaluation affects US - China trade deficit only in the short term,even beneficial to lowering U.S.unemployment rate.Variance decomposition analysis shows that these variables remain to be the key factors for explaining the deviations while the contribution rate of structure impact by other variables is low,with a relatively independent relationship among the economic variables in the VAR model system.This empirical study does not support the view held by American political and academic circles that RMB exchange rate devaluation is responsible for US - China trade deficit and U.S.unemployment rate,and as a matter of fact their remarks are mainly for political rather than economic purposes.

Keywords:RMB exchange rate;US - China trade deficit;unemployment rate;VAR model

作者简介:李停,男,安徽池州人,经济学博士,铜陵学院经济学院副教授,研究方向:计量经济,Email:liting720427@ 163.com。

中图分类号:F741.1

文献标识码:A

文章编号:2095 -929X(2016)02 -0021 -10

修回日期:2015 -11 -16

猜你喜欢

电子制作(2017年24期)2017-02-02

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年12期)2016-06-17

环球时报(2009-11-23)2009-11-23