基于E-G修正指数的中国集成电路产业集聚研究

2016-04-11 06:10姜李丹何海燕李宏宽蔡静静

工业技术经济 2016年3期

姜李丹 何海燕 李宏宽 蔡静静

(北京理工大学,北京 100081)

基于E-G修正指数的中国集成电路产业集聚研究

姜李丹何海燕李宏宽蔡静静

(北京理工大学,北京100081)

〔摘要〕本文基于E-G修正指数对中国集成电路产业集聚程度进行测定,从产业整体集聚程度和分行业产业集聚程度两个方面对中国集成电路产业发展态势进行分析,同时深入观察中国集成电路产业集聚地区分布变化以及区域产业转移的特点。研究结果表明:中国集成电路产业整体集聚程度处于较高状态,但呈现出逐年下降的发展态势。不同分行业中制造业、封测业、设计业集聚程度呈现较大幅度下降趋势,装备业集聚程度呈现小幅度上升趋势,材料业集聚程度基本保持稳定。整个集成电路产业区域分布集中在长三角地区、京津环渤海地区以及珠三角地区,且制造业、封测业呈现向中西部地区转移的发展态势,为中国集成电路产业区域发展规划与政策的制定提供决策依据。

〔关键词〕E-G指数集成电路产业集聚区位优势产能转移

随着全球半导体产业进入“稳增长”,集成电路产业进入重大调整变革期。“后摩尔时代”与“后PC时代”的到来,使得全球集成电路产业呈现新常态。《国家集成电路产业发展推进纲要》和国家集成电路产业投资基金双轮促进,加之“一带一路”和“中国制造2025”的战略推进,更是为中国集成电路全产业国际竞合和多要素区域协同发展带来重大契机,使其迎来产业战略布局优化和区域整合转移的关键时期。当此之时,受产业规模经济效益和国内旺盛市场需求驱动,中国集成电路产业资本、技术、人才、信息等要素在全产业链范围内流动迅速活络起来,产业集聚发展出现较大转变。虽然产业集聚发展能够促进产业创新和关键技术瓶颈突破,形成区位竞争优势和规模经济效益。但是产业过度集聚也可能带来产业结构同质、生产要素拥挤、产业资源内耗以及产业效益折损等问题,成为整体产业转型升级的阻力。值此中国集成电路产业发展的“攻坚期”和“深水期”,本文对中国集成电路产业集聚程度展开研究。

1研究文献回顾

产业集聚理论研究起源于新古典经济学代表人物阿尔弗雷德·马歇尔(Alfred Marshall,1890)的《经济学原理》,发展到20世纪80年代出现佩鲁的增长极理论、谬尔达尔的循环因果积累论、胡佛的产业聚集最佳规模论、巴顿的城市聚集经济论等,大致经历了5个重要时期,本文梳理见图1。在产业集群理论支撑下,产业集聚程度测量方法也在逐渐得到修正与完善,但又各有优缺点。其中,赫芬达尔指数(Herfindahl-Hirschman Index,简称HHI)作为测量集聚程度的早期指数,没有考虑企业在空间分布、地理差异等方面的因素。Keeble(1986)等人突破性地将洛伦茨曲线和基尼系数用于度量某行业地区空间分布的集中程度,以全部行业的地理分布作为基准,将区域就业人数与经济体内就业人数之比作为一个变量纳入公式,发展成为空间基尼系数,但其又忽视了企业规模这一影响因素。Ellision和Glaeser(1997)提出E-G指数,完全弥补了以上不足,并对随机集中和企业间源于共享外部性或自然优势的集中予以区分。在这之后,国内学

者吴三忙、李善同[6](2009)指出Ellision和Glaeser建立的产业集聚指数充分考虑了企业规模分布的差异问题,弥补了空间基尼系数等传统指标的不足,使产业集聚程度能够跨时间、跨产业进行比较,同时还指出产业集聚程度较高的行业多是资源依赖度高和技术含量高的行业。杜庆华[7](2000)指出产业集聚指数对数据的要求很高,其几乎具体到每一个产业的每一个厂商空间产业坐标,此外,市场开放程度和竞争程度以及产业规划政策的差异也是影响产业集聚度大小的关键因素。除了考虑到E-G测量指数在因素提取方面的差异,一些学者也试图通过对E-G指数测量方法的精确,突破研究分析[8],如吕晓英[9](2004)、李扬[10](2006)、Lu和Tao[11](2009)、孙康[12](2014)等。但又存在着统计口径发生变化的问题。关爱萍[13]等(2015)通过修正的空间集聚指数对中国制造业产业集聚度的演进态势进行分析,但其忽视了对就业人口这一产业重要指标的考量。目前,国内外产业组织理论中对于产业集聚程度的测量方法主要包括:行业集中度、赫芬达尔指数、熵指数、空间基尼指数、以及E-G指数。每种方法都各有其优缺点,但E-G指数对产业分析因素考虑较为全面,充分考虑企业规模以及区域差异对分析结果带来的影响,能够跨产业、跨领域、跨时间甚至跨国界进行测量比较[14-16]。

图1 经典产业集群理论演进脉络[1-5]

本文采用修正的E-G指数,在从时间选取、区域划分、国别删选等方面严格进行数据提取的条件下,充分考虑就业人口、产业规模以及企业分布对产业集聚的影响,综合部分与系统之间的关系,对中国集成电路产业集聚程度进行测定,以呈现中国集成电路产业集聚程度演进态势、空间区域分布和产业梯度转移变化等问题的实际现状。

2研究方法及数据来源

2.1研究方法

本文采用修正的E-G测量指数,对中国集成电路产业空间集聚指数进行测定,设定某集成电路分行业E-G测量指数为β′,中国集成电路产业集聚测量指数为β,有公式(1)如下:

(1)

其中,β′表示原始E-G指数,H为赫芬达尔指数,m为范围内的区域数,n为范围内的企业数,即有n个企业将国内市场主要分为m个区域,n个企业分布在这m个区域中,ppi为i区域某产业就业人数占我国该产业总体就业人数的比重,qi为i区域就业人数占全国就业人数的比重,Xk为第k个企业的市场占有率。

由于E-G测量指数在产业集聚程度测算方面存在诸多优势,学界在相关问题研究上多首选此种方法。然而,E-G测量指数在执行过程中可能存在数据选取范围过大到全球范围,或数据选取范围过小到企业量级,使得数据获取难度较大。为解决此问题,国内一些学者采用了几种修正E-G指数从而使得程度测量研究得以继续,如罗勇等(2005)、杨洪焦等(2008)、孙康等(2014)、关爱萍等(2015),并且指出虽数据选取较原始指数数据选取略有变化,但并未影响产业集聚程度的测量和评估。在中国集成电路产业发展过程中,受地域划分和行业特色的影响,数据之间的关系并不仅仅是“1+1=2”的逻辑关系。因此,本文借鉴关爱萍等(2015)[13]的方法,结合集成电路产业“整体与局部、系统与单元”之间的关系对E-G指数测算进行修正。在原始E-G指数的基础上,对其进行加权处理,运用矩阵相乘运算方法测量中国集成电路产业整体修正E-G指数β=[β1,β2,…,βz]T。

β=diag(R*B)

(2)

即中国集成电路产业修正后的E-G测量指数β为权重矩阵R乘以原始E-G指数矩阵B所得矩阵的对角线元素:

(3)

(4)

其中R为各子产业占全产业比例的权重矩阵,B为产业各子环节原始E-G测量指数矩阵,i代表某一分行业,z代表年份。

2.2数据来源

本文选取集成电路IC设计业、制造业、封装测试业、装备业、材料业5个行业进行研究,主要是因为近年来集成电路产业区域分布发生较大的变化,产业发展出现向中西部地区转移、四大区域均衡发展的态势,产业集聚效应在全产业链范围内发挥的力量逐渐增强。本文依托国家重大科技02专项——“极大规模集成电路制造装备与成套工艺”子课题,先后赴北京、天津、上海、江苏、深圳等单位进行深度访谈,选定集成电路产业链各环节代表性企业共计283家,实现集成电路产业各环节Top30全覆盖。针对中国集成电路产业代表性企业,发放调查问卷283家,收回275,剔除信息不完全和信息重复问卷14份,有效问卷261份,问卷有效率达到92.2%。并以2006~2014年为研究年限,采集《中国统计年鉴》、《中国电子信息产业统计年鉴》相关数据。本文在研究过程中考虑到中国集成电路产业发展受《国家集成电路产业发展推进纲要》和国家集成电路产业投资基金(下称“大基金”)的双轮驱动,近年来不断出现企业间兼并重组现象,造成企业从无到有或从有到无的变动,故设此类特殊存在企业为P,则有公式(5)如下:

(5)

3中国集成电路产业集聚度判定分析

基于修正的E-G测量指数,运用MATLAB软件进行实证统计与分析,将统计数据代入测量指数公式,得到中国集成电路产业E-G测量指数相关结果如表下所示:

表1 中国集成电路产业各环节E-G测量指数

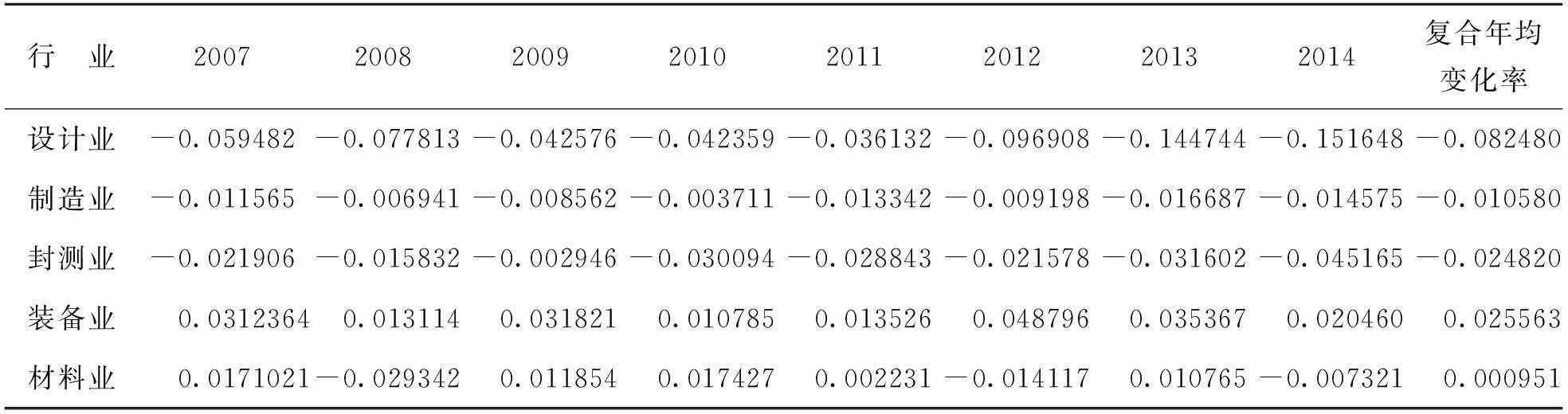

表2 中国集成电路产业各环节E-G测量指数变化率

注:根据表1整理所得,最终数据保留到小数点后6位。

表3 中国集成电路产业加权E-G测量指数

根据Ellision和Glaeser产业空间集聚判定标准,当β≤0.02时,表示所测量产业在该经济体内不存在产业集聚现象;当0.02≤β≤0.05时,表示所测量产业在所属经济体内存在产业集聚现象,但区域分布相对比较均衡;当β>0.05时,表示所测量产业在经济体内呈现出较高的产业集聚分布态势。本文总结分析结果如下。

3.1中国集成电路产业分行业集聚态势分析

通过对表1各行业E-G指数变化趋势进行拟合,中国集成电路分行业产业集聚结果如图2所示。就中国集成电路分行业集聚程度而言,由高到低依次是制造业、封测业、设计业、装备业和材料业,其中制造业和封测业的区域分布非常集中,近些年产能六成以上集中在长三角地区。同时由于制造和封测行业资本密集属性较强,且大部分利润几乎被行业内少数龙头企业所占据,因此制造业和封测业产值主要集中在行业内几个龙头企业,且制造业中此现象更为突出;设计业相比于制造业和封测业而言,前期投资相对较低,行业内企业数量远高于制造业和封测业。同时设计业在区域分布方面也相对更为均衡一些,长三角、珠三角和京津环渤海地区均有较强实力,因此设计业聚集程度在各环节当中相对最低;装备业和材料业的集聚程度介于封测业和设计业之间,在区域分布方面,装备业和材料业均主要集中于长三角和京津环渤海区域,基本为两地平分秋色。同时由于装备业和材料业的主要产品技术要求较高,从事企业相比于设计业更为有限,因此装备业和材料业集聚程度高于设计业。

从中国集成电路分行业集聚度变化而言,设计业、制造业和封测业集聚程度逐渐减弱,而装备业出现一定的上升趋势,材料业集聚程度相对稳定,基本维持不变。其中制造业和设计业的下降均与其区域分布的渐趋均衡有一定关系,中西部地区制造业的强势崛起,及珠三角地区设计业产值的增长都对行业集聚度产生了较大的影响。同时国务院4号文①和18号文②的发布促使更多具有国际竞争力的设计企业逐渐崭露头角,从而使设计业下降幅度最大。而制造业对技术水平和资本投入都有较高要求,且涉及到复杂的生产制造环节,企业对晶圆厂的规划、建厂、投产等都需要大量时间,这在很大程度上导致其集聚的下降幅度相对最为微弱;封测业区域分布相对并无太大变化,但在02专项和大基金③的支持下,近些年逐渐涌现出一批具有国际竞争力的本土企业,产值在企业的分布上更趋均衡,因此封测业集聚度同样呈减弱趋势;而装备业主要集中在京津环渤海、长三角和东北地区,但因其产值本身相对较低且技术门槛较高,北京和上海地区凭借其相对较为完整的产业链聚集了众多高水平科研机构和高校的优势,近些年相对于东北地区发展更为迅速和合理,以致装备业集聚程度呈一定上升趋势;材料业发展趋势较为稳定,在区域上一直以长三角和京津环渤海为主,且两地各有所长,同时其产品种类相对较多,近些年在企业分布状况上也相对较为稳定。

图2 中国集成电路产业各环节E-G指数变化趋势图

3.2中国集成电路产业整体集聚态势分析

运用MATLAB软件对表3中国集成电路产业各行业修正E-G指数变化趋势进行拟合,如图3所示。近些年我国集成电路产业集聚程度呈现出明显的逐年下降趋势,但整个产业总体依旧处于较高的集聚水平,这与我国集成电路产业所处发展阶段以及集成电路产业本身所具有的资本、人才、技术高密集属性相关。为了更好地观察集成电路产业集聚程度与集成电路产业发展的相关关系,本文建立集成电路产业规模与空间集聚指数β的回归模型,根据表3计算的中国集成电路产业集聚指数β,结合IC Insights、CSIA 2006~2014年间的中国集成电路产业规模,整理出表4。

图3 中国集成电路产业修正E-G指数变化趋势图

年 份200620072008200920102011201220132014产业规模(亿元)1006.31251.31246.81109.11440.11993.72158.52508.53015.4β指数0.1032410.1025830.1010370.0979370.0961120.0953450.0943030.0932190.092155

注:产业规模数据来源于IC Insights、CSIA 2006~2014年度报告,β指数为表3中修正后的E-G测量指数。

利用SPSS对数据进行多次拟合,得到最优趋势方程:

Y=6640064.817*e-85.401X

(6)

然而在王子龙(2006)[19]研究中曾经指出,高技术产业空间集聚与工业经济增长存在正相关关系,并给出这种关系存在的深层次原因是技术进步和技术创新。集成电路产业属于高技术产业,并且在当前发展背景下,产业结构调整与升级最强动力来源于核心关键技术的创新与突破。而如图4所示,产业经济增长与空间集聚β指数并不是正相关关系。本文结合王子龙等学者研究观点,加之研究结果显示,综合考虑认为:当产业发展处于存在集聚但集聚程度不高或不存在严格意义上的集聚时,即β≤0.05时,产业集聚程度与产业经济发展存在正相关关系。在此状态下,由产业集聚发展所带来的竞争优势逐渐显现,产业集聚效应在外部规模经济、空间内交易成本优势、知识溢出、相关产业集群化成长以及区位竞争性创新等方面有明显表现。政府政策应当鼓励和促进产业要素在空间范围的整合聚集,以最大程度释放产业集聚效应;当产业发展处于集聚程度较高,即β>0.05时,产业集聚程度与产业经济发展存在负相关关系。这是对产业发展的黄灯警示,产业较高程度的集聚会带来区域内的过度竞争,打破产业健康持续发展的均衡,造成资源浪费和内耗,不利于促进地方经济发展和实现产业结构的整体调整与升级。政府应当引导产业区域规划、产业中联和制裁制度的出现,使个体之间建立和维护成熟稳定的竞合关系,推动产业生态环境的建设[21]。

图4 回归方程拟合图

3.3中国集成电路区域布局及产业转移趋势分析

表5 中国集成电路产业区域占比排序 %

续 表

注:表3中所需权重矩阵根据国家重大科技02专项——“极大规模集成电路制造装备与成套工艺”子课题企业调查问卷数据整理所得。

中国集成电路产业分行业主要区域的集聚程度虽然存在一定程度的减弱,但产业绝大部分主体依然分布在中国长三角、珠三角、京津环渤海和中西部部分地区。其中设计业主要分布在长三角地区和珠三角地区,制造业主要分布在长三角地区、京津环渤海地区以及中西部地区,封测业主要分布在长三角京津环渤海地区以及中西部地区。

中国集成电路产业发展近年来出现较大幅度的产业转移现象,这是中国集成电路产业集聚程度下降的主要原因。中国集成电路产业整体由呈长三角地区为龙头,珠三角和京津环渤海地区为两翼,中西部地区为尾翼的“燕形”分布,逐渐向四大区域均衡发展的态势所转变。到2014年底,中西部地区的强势崛起使中国集成电路产业集聚度向合理范围内接进,见图5。中国集成电路IC设计业不断由最强的长三角地区向其他区域扩展,同时以西安、成都、武汉等为中心城市的中西部地区集成电路设计产业保持稳步增长,珠三角地区快速崛起,近年来更是超过京津环渤海地区。空间分布逐渐呈现出长三角地区、京津环渤海地区和珠三角地区“三足鼎立”之势,整体分布更趋均衡,产业布局更加合理。中国集成电路制造业近年来不断向西延展,中西部地区发展突飞猛进,长三角和京津环渤海地区保持稳步增长。其空间分布呈现出以长三角地区为绝对龙头,京津环渤海地区和以西安、成都、武汉等为中心城市的中西部地区次之,而珠三角地区则相对较为薄弱的分布特点。中国集成电路封测产业的产能也出现了向中西部地区转移的现象。长三角地区依靠完善的产业链,依然占据着我国集成电路封装测试业的半壁江山,而以西安、成都、武汉等为中心城市的中西部地区凭借优惠的政策与低成本的优势正在快速崛起。

4结论及建议

本文利用产业集聚空间β指数对中国集成电路产业2006~2014年的集聚水平进行了测定。结果表明:就发展趋势而言,在2006~2014年间,中国集成电路产业整体处于过度集聚状态,超出了产业集聚促进产业规模扩大和转型升级的合理范围,但已经呈现出逐渐下降的趋势。分行业产业集聚程度以制造业为最高,设计业为最低。其中除设计业近年来产业集聚程度发展到较为合理的范围之内,制造业、封测业、装备业以及材料业的产业集聚程度依然过高。而且,设计业、制造业、封测业产业集聚呈现出较大幅度下降的趋势,装备业呈现出小幅度上升的趋势,材料业产业集聚程度基本保持稳定。就变化幅度而言,中国集成电路产业集聚度整体下降幅度较大,分行业中设计业下降幅度最大,材料业变化幅度最小。2014年封测业和装备业产业集聚程度基本趋于一致。就区域布局与产业转移而言,中国集成电路产业集聚的主要区域为长三角地区、珠三角地区、京津环渤海地区以及中西部地区。其中制造业以长三角地区为龙头,近年来出现向中西部地区转移的发展趋势;设计业处于长三角占据绝对优势,珠三角强势崛起的发展状态;封测业则是长三角占据半壁江山,但以西安、成都、武汉等为中心城市的中西部地区凭借优惠政策与低成本的优势正在快速发展。

图5 2014年我国集成电路产业区域布局情况

为更好发挥产业集聚正强化作用,促进中国集成电路产业实现快速赶超发展,本文结合中国集成电路产业集聚程度研究结果给出如下建议:

打破中国集成电路产业集聚区域长三角、京津环渤海、珠三角地区集成电路产业区域发展局限,加强区域内各省市以及区域与区域之间的合作,使已形成的区位优势可以最大限度的被利用,促进中国集成电路集聚程度向最优状态发展。对上海、北京、深圳、西安等集成电路产业集聚区域核心城市给予引导性和鼓励性优惠政策,促进其主动寻求与区域内外省市建立紧密广泛的合作,促进区域内和区域间的统筹协同发展;加强中西部区域地方政府对产业发展的整体科学规划,积极鼓励中西部地区承接中国集成电路制造业和封测业近年来的产能转移,主要结合中西部产业发展成本优势特色,坚持“因地制宜”和“有所为,有所不为”统筹协同发展;加强中国集成电路产业整体区域间统筹协同机制,实现区域合作共赢发展。积极发挥政府、龙头企业以及产业协会作为区域内部及区域间紧密合作的桥梁作用,为各地集成电路产业主体提供跨地域合作平台、信息和机会等。

注释:

①《进一步鼓励软件产业和集成电路产业发展的若干政策》(国发[2011]4号)

②《国务院关于印发鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2000]18号)

③国家集成电路产业投资基金,简称“大基金”

参考文献

[1]Baldwin R,T Okubo.Heterogeneous Firms,Agglomeration and Economic Geography:Spatial Selection and Sorting[J].Journal of Economic Geography,2006,(6):323~346

[2]魏剑锋.国外产业集群理论研究——基于经典和多视角研究的综述[J].2010,(6):9~19

[3]Long C,Zhang X.Cluster-based Industrialization in China:Financing and Performance[J].China Economic Review,2011,(84):112~123

[4]迈克尔·波特.国家竞争优势[M].李明轩,邱如美,译.北京:华夏出版社,2000

[5]Porter M E.Clusters and New Economics of Competition[J].Harvard Business Review,1998,76(6):77~90

[6]刘璐禄,徐冬梅.中国产业集聚的总体研究[J].现代经济,2010,(9):130~135

[7]吴三忙,李善同.中国制造业集聚程度演变态势的实证分析——基于1988~2007年的数据[J].山西财经大学学报,2009,(12):89~93

[8]杜庆华.产业集聚与国际竞争力的实证分析——基于中国制造业的面板数据研究[J].国际贸易问题,2010,(10):62~67

[9]吕晓英,吕胜利.产业集聚效应测算的独立混合横截面数据模型[J].甘肃社会科学,2004,(5):232~236

[10]李扬.西部地区产业集聚水平测度的实证研究[J].南开经济研究,2009,(4):144~151

[11]Lu,J.Y.,Tao,Z.G..Trends and Determinants of China’s Industrial Agglomeration[J].Journal of Urban Economics,2009,(65):167~180

[12]孙康,王昱方,肖寒.石化产业集聚水平测度及实证研究[J].财经问题研究,2014,(4):33~39

[13]关爱萍,张宇.中国制造业产业集聚度的演进态势:1993~2012——基于修正的E-G指数[J].产经评论,2015,6(4):15~27

[14]魏守华.集群竞争力的动力机制以及实证分析[J].中国工业经济,2002,(10):27~34

[15]邹鲜红,杨涛.基于产业集聚效应的高新技术产业竞争力研究[J].科技进步与对策,2009,(4):65~69

[16]孙晓华,原毅军.产业集聚效应的系统动力学模型研究[J].经济与管理,2007,(5):11~13

[17]Long C,Zhang X.Patterns of China’s Industrialization:Concentration,Specialization and Clustering[J].China Economic Review,2012,(23):593~612

[18]He Canfei,Yue Xinyue,Wang Junsong.Industrial Agglomeration and Exporting in China:What is the Link[J].Regional Science Policy & Practice,2012,(4):317~333

[19]王子龙,谭清美,等.高技术产业集聚水平测度方法及实证研究[J].科学学研究,2006,(5):706~714

[20]周涛,刘继生.基于区位商方法的加工产业集聚度分析——以东北三省为例[J].工业技术经济,2013,(5):78~83

[21]朱英明.长江三角洲地区外商投资企业空间集群与地区增长[J].中国工业经济,2012,(1):66~72

[22]Yilmazkuday H.Agglomeration and Trade:State level Evidence from US Industries[J].Journal of Regional Science,2011,(51):139~166

(责任编辑:王平)

Research on Agglomeration of China IC Industry Based on Modified E-G Index

Jiang LidanHe HaiyanLi HongkuanCai Jingjing

(Beijing Institute of Technology,Beijing 100081,China)

〔Abstract〕The paper judged China’s IC industrial agglomeration degree through modified E-G Index,and analyzed China’s IC industry development trend from the whole and the subdivided industrial agglomeration degree,and observed the regional layout and industrial relocation of China’s IC industry.The results showed that:China’s integrated circuit industry as a whole cluster is in high state,but present a decline situation of recent development.In the subdivided industry,the manufacturing,packaging and test industry,design had a sharp decline,the equipment had a small increments rising,and the material remained basic stable state.The regional distribution of China’s IC industry was concentrated in the Yangtze river delta,Beijing-tianjin Bohai sea area and the Pearl river delta region,but the manufacturing,packaging and test industry had began to transfer to the central-western regions.All of these conclusions can provide decision-making basis for China’s IC industry regional development planning and policy-making.

〔Key words〕E-G index;integrated circuit industry;industrial agglomeration;location advantage;capacity transfer

〔中图分类号〕F424

〔文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.03.008

作者简介:姜李丹,北京理工大学管理与经济学院博士研究生。研究方向:产业创新与战略管理。何海燕,北京理工大学教育研究院院长,博士生导师。研究方向:教育经济与战略管理。李宏宽,北京理工大学管理与经济学院博士研究生。研究方向:产业创新与战略管理。蔡静静,北京理工大学管理与经济学院博士研究生。研究方向:产业创新与贸易救济。

基金项目:国家科技重大专项极大规模集成电路制造装备及成套工艺专项“20-14nm技术知识产权与研发联盟技术创新战略研究”(项目编号:2014ZX02301001001);国家自然科学基金资助项目“产业安全视角下我国贸易摩擦治理机制与政策研究”(项目编号:71473017)。

收稿日期:2015—11—12

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

发明与创新·小学生(2021年3期)2021-03-25

意林(2021年2期)2021-02-08

电子制作(2019年23期)2019-02-23

橡塑技术与装备(2018年21期)2018-11-13

电子制作(2018年9期)2018-08-04

电子制作(2018年2期)2018-04-18

北京教育·普教版(2017年1期)2017-02-05

汽车与新动力(2014年5期)2014-02-27

民生周刊(2012年10期)2012-10-14