考虑信息不对称的电子市场动态契约设计

2016-04-11 03:38:23窦一凡

中国管理科学 2016年7期

窦一凡, 姚 忠

(1.复旦大学管理学院,上海 200433;2. 北京航空航天大学经济管理学院,北京 100191)

考虑信息不对称的电子市场动态契约设计

窦一凡1, 姚 忠2

(1.复旦大学管理学院,上海 200433;2. 北京航空航天大学经济管理学院,北京 100191)

近年来,伴随着互联网技术的快速发展以及电子商务在广大消费者中的日益普及,以淘宝网、eBay等为代表的电子市场的销售规模和交易金额都实现了跳跃式的增长。但是,在买卖双方交易数量快速增加的同时,提供交易平台的电子市场所有者始终缺乏有效的收费模式来实现自身的利润最大化,这一窘境已经得到产业界和学术界越来越多的关注。当前,各类电子市场大多采用的收费模式是以每个卖家前一期的销售历史来预测该卖家下一期的销售数量,并以此作为基准来动态更新电子市场对于该卖家下一期的收费标准。这种收费方法暗含的假设是相邻周期间产品销量为强正相关,但忽略了产品销量因季节性、流行性、替代产品威胁等各类因素影响而导致的更加复杂的中长期变化趋势。针对这一问题,本文为电子市场所有者提供了一类新的个性化动态契约机制。这种契约机制假设相邻周期的产品销量服从联合正态分布,在每个周期开始前,卖家能够充分考虑到各类因素的影响,从而对于下一期销量做出比电子市场所有者更准确的条件预期。但是,卖家对于相邻周期销量间的相关系数的观测属于私有信息,为了诱导卖家披露这一私有信息,电子市场所有者在每周期开始前需要根据该卖家上一周期的实际销售数量向卖家提供一系列契约(a menu of contracts)供卖家选择。本文构建了这种个性化动态契约的参数优化问题。求解结果揭示了一个简单的决策准则,即最优的契约参数可以表示为关于上述相关系数的failure rate的函数。通过一组数值试验,本文将这种契约与其他三类契约进行了对比,验证了这种契约能够充分地利用卖家的私有信息来提升电子市场所有者的利润。本文所述的契约机制在互联网环境下具有较强的可操作性,因此可以为电子市场所有者提供直接的管理参考和决策依据。

电子市场;动态契约;私有信息

1 引言

近年来,快速发展的虚拟经济和不断完善的互联网技术推动了电子商务在广大消费者群体中的普及,由此也吸引了越来越多的卖家加入到在线电子市场的销售渠道当中。但是,以淘宝网、eBay等为代表的电子市场自身并不直接向消费者提供产品,而是依赖于从买卖双方的交易中提取佣金,因此电子市场普遍面临着“流量变现”的挑战:过高的收费会导致卖家退出市场,收费过低则无法实现电子市场的盈利。基于此,许多电子市场都在探索更加有效的商业模式来实现市场的健康发展。

目前,电子市场大多采取仅向卖家收费的单边佣金机制。在具体操作过程中,电子市场需要定期和每个卖家订立收费契约。收费内容主要包括一定数额的固定费用和基于销售数量收取的交易提成比例。从委托-代理理论的角度看,这种契约属于典型的“两部制”契约(Two-part Tariff)。例如,阿里巴巴旗下的淘宝网不收取固定费用,但对于一个月内销售额不足500元人民币的卖家不收费,而如果月销售额超过500元,则收取1%的提成,但是单月总收费不得超过25元[1];相比之下,规模更大、发展历史更长的eBay采用的收费机制则更加复杂:对于每个卖家,如果上月销售额小于3000美金,则对于本月销售额每笔提成3.4%并加收0.3美元固定费用;如果销售额处于3000 美金到10000美金,则提成比例为本月销售额的3.2%并加收0.3美元固定费用;依次随着月销售额增加,提成比例不断下降,但固定费用不变[2]。

上述契约机制的思路主要是基于前一期的实际销量来更新契约参数,其中暗含的假设是历史销量与未来销量正相关。然而,在线销售的许多产品的销量跨周期的变化趋势非常复杂,既与产品的季节性、流行性、行业前景、品牌竞争等外在因素密切相关,也受到卖家自身销售努力等内在因素的影响,因此产品销量的周期变化规律往往也更加复杂。如果单纯凭借历史销售数量作为依据来向卖家收费,虽然操作较为简单,但有可能影响到卖家参与市场销售的积极性,并间接影响到电子市场所有者的收益。

对于电子市场所有者而言,解决这一问题的思路有两条:一是寻找更加精确的预测方法来对于卖家的下一期销售情况进行预测,并以此来设计收费契约。这种方法较为直观,但是缺乏规模性,因为任何预测技术都很难对于数以万计的卖家同时适用;另一种方法则是采用契约的形式来挖掘卖家自身的销售预期并加以利用。然而,卖家对于未来的销售预期无疑属于卖家的私有信息,这主要是因为卖家对于自身产品销售情况的熟悉和了解远远高于电子市场所有者。因此,如何有效地挖掘和利用卖家对于销售预期的私有信息,是电子市场所有者在采用第二种方法时所面临的主要挑战。

根据经典的委托代理理论,对于带有私有信息的代理人,最优的契约形式应当是提供一系列契约(A Menu of Contracts)供代理人选择,代理人的选择行为会暴露其私有信息[3]。基于此,本文选择一系列契约这种形式来探讨当卖家存在私有信息时的电子市场动态契约设计问题。需要说明的是,在电子市场的背景下,由于电子市场所有者对于每个卖家的历史销量具有详细记录,并且契约的生成、选择和签订的整个过程也是依托于互联网进行,因此这种基于历史销量的一系列契约是完全可行的。比如, 王强和陈宏民[4]在电子市场向买家和卖家同时收取服务费的研究中, 就采用了搜索买家或卖家的相关信息的假设.

基于以上思路,本文基于一个简化的多周期模型,重点关注其中任意一期结束后电子市场所有对于相邻后一期契约的动态更新。在后一期开始前,电子市场所有者和卖家都可以观测到卖家在前一周期的销售情况,卖家会形成对于未来的销售预期,但是这一预期属于私有信息,而电子市场所有者将针对这一私有信息制定一系列契约供卖家挑选。卖家在选择过程中会暴露自身对于未来的销售预期。需要说明的是,这一模型的结果属于短期最优(Myopic Optimal)契约。

已有文献中,关于电子市场契约的研究绝大多数基于静态的契约,其着眼点主要在于供应链整体的协调[5-6]和风险分担[7-8]。而对于动态契约的研究非常有限。由于动态契约的制定非常复杂,因此研究的方法受到很大的局限性,已有的研究大多遵循两周期离散模型的形式[9],或是基于特定随机过程的连续时间模型[10-11]。从应用对象来看,动态契约主要应用于以下两个方面:首先是在人力资源管理中的薪酬激励契约设计问题,董事会定期根据经理人的历史表现来设定新的薪酬契约[12];而在运作管理领域,也有相关研究基于销售代理人的历史销售数据来动态更新销售合同[13-15]。本文选择短期最优的契约进行研究。这主要包括两方面的原因:首先,长期最优契约的优化需要大量的参数设定,而长期最优模型的参数本身难以估计,因此可操作性有限;其次,长期最优的契约优化形式较为复杂,也受到其他长期经营决策的影响(例如退出选项等),无法为电子市场所有者提供较为直观的决策支持。因此,本文选择关注短期最优的问题,并成功地得到了形式较为简洁的最优决策结构。

同时,本文也是对于经济学中双边市场定价问题研究文献的补充。本文所设定的电子市场本身属于一类由买家、卖家和市场所组成的双边市场,在已有的双边市场研究文献中,平台定价问题一直是研究的主要热点。传统文献一般都假设了平台完全了解卖家的成本信息并在此基础上优化定价[16]。在关于定价模式中,虽然有对于两部制收费的研究[17],但主要是着眼于市场的网络外部性来考量定价的有效性。而后, Hagiu等[18]和Hagiuy等[19]分别从内容提供者和市场结构的视觉对电子市场的契约优化问题进行了研究。当内容提供者的优化决策受到外部性的影响时且为当外部性非常强时,平台方式(Marketplace)较零售方式更为有效。而本文主要从卖家与电子市场所有者之间的信息不对称,利用一系列契约的形式来挖掘卖家的私有信息,并提升电子市场所有者的盈利,因此这也是对于双边市场有关定价机制相关文献的补充。

2 基本模型描述

考虑电子市场当中的一位卖家定期(不失一般性,假设为年)与电子市场所有者签订契约的过程。契约由固定部分a和提成比例b组成。固定部分a是指电子市场所有者向卖家收取的固定费用,这个费用与卖家未来一年的实际销售数量无关;而提成比例b是指电子市场所有者在一年后根据卖家的当年实际销售数量进行提成的比例。为了简化分析,我们假设卖家每单位产品的销售收入为1,卖家的销售成本忽略不计。

(1)

由于每单位产品的销售收入进行了归一化处理,则卖家的销售数量在数量上等同于销售收入。

(2)

为了更好地应对信息缺失带来的问题,电子市场所有者在第i周期结束时可尝试通过契约设计来诱导卖家透露出私有信息ρ。具体而言,电子市场所有者可以给出一系列的两部式契约(a,b),其中a和b均为私有信息ρ的函数。对于某个特定的私有信息值ρ,我们将一系列契约中契约参数为(a(ρ),b(ρ))的契约称为类型为ρ的契约。

(3)

E(πρ(ρ,α*))≥τ

(4)

不失一般性,可设τ=0。

再来看电子市场所有者的收益。在第i周期结束时,如果卖家在第i周期的实际销量为y,卖家在第i+1周期选择的契约为(a(ρ),b(ρ))时,则电子市场所有者在第i+1周期从卖家处收取的契约收入s是ρ的函数,并且由下面(5)式表达:

s(ρ)=a(ρ)+b(ρ)(Di+1-y)

(5)

s(ρ)依然是一个随机变量,因s(ρ)取决于第i+1周期实际销售额,即随机变量Di+1的实现值。注意这里选择了新增销量Di+1-y作为契约提成部分的收费依据,从数值上,这等同于以销量Di+1作为收费依据(只需在固定部分增加by的即可)。

(6)

因此,电子市场所有者的契约优化问题可总结为:

(7)

3 模型求解

根据前一节中介绍的决策顺序,本节将逆序求解电子市场所有者和卖家的最优决策。

遵循委托-代理理论的常用假设[20],我们假设卖家为风险厌恶型。由等价性原理,我们可将风险厌恶程度为r、随机变量Y的卖家期望可表示为以下确定性函数形式CE(Y):

(8)

因此,当私有信息为ρ、第i期销量为y的卖家选择了类型为ρ′的契约并作出αi+1的销售努力时,其利润期望为:

(9)

综上所述,常规潜艇环境对艇员肾结石和高尿酸血症的患病率及尿酸水平无明显影响,该结论尚需前瞻性研究进一步验证。

(10)

(11)

根据(10)和(11)式可得下列定理1。

定理1 当一系列契约的参数a(ρ)和b(ρ)同时满足下列(12)和(13)式时,私有信息类型为ρ且前一年需求实现值为y的卖家会最终选择类型为ρ的契约(即卖家真实地披露私有信息):

(12)

(13)

(14)

根据(10)式知,若卖家选择符合自身类型的契约,(14)式在ρ′=ρ处为0,因此(14)式在ρ′=ρ处再次对ρ求导的结果也为0。即:

与此同时,根据(11)式,对(9)式求2阶导:

(15)

在(15)式中消去(14)式的部分,即得到(12)式。由此可以得到卖家完全按照真实私有信息ρ选择对应契约的条件。在满足该条件时,卖家会选择给定的契约,此时由(9)式可得:

不失一般性令边界值Eπρ(-1)=0,则可对于上式积分得:

(16)

将(16)式代入(9)式移项即得(13)式。定理1证毕。

在得到定理1后,假设电子市场所有者为风险中性,由(5)式得:

E(s(ρ))=E[α(ρ)+b(ρ)(Di+1-y)]

(15)

将定理1的结果代入(15)式右侧可得:

其中fρ是电子市场所有者在无法观测ρ时估计ρ所使用的概率密度函数。交换积分可得:

其中Fρ是ρ的累积分布函数。对积分号内的b求最优可得以下定理2。

(16)

而最优的固定部分收费a*可将b*代入(13)式即可得。

以上定理2给出了关于ρ的一系列契约的最优参数b*。在(16)式中,令r=0 (即风险中性),可得如下推论1。

再来观察历史销量y的影响。根据推论1,最优参数b*是关于y-μi的增函数,换言之,对于在第i周期表现超出预期的卖家(即y>μi),电子市场所有者的最优决策倾向于对于表现更加高于预期的卖家增加在i+1周期的提成比例b*。如果卖家在前一期未达预期,则最优参数b*取到最小值0。将这一结论与现实生活中淘宝网及eBay所采取的契约相对比可以看出,一方面,当历史销售业绩较低时,淘宝网和eBay都选择了不提成,这与推论1的结论一致。然而与实践不同的是,对于历史销量更高的卖家,淘宝网和eBay倾向于提供提成比例更低的契约。而推论1则建议收取更高的提成比例。

造成这一差异的原因主要有两点:首先,淘宝网和eBay的机制并不属于一系列契约的形式,因为卖家并没有选择契约的自由,电子市场所有者也就无法通过契约来利用卖家的私有信息。这是因为电子市场所有者考虑到复杂契约在设计和谈判方面的成本,因此选择了较为简单的的契约形式,毫无疑问,如果电子市场所有者能够获得更多卖家的私有信息,电子市场所有者可以进一步盈利。其次,淘宝网和eBay所采用的契约并不是典型的两部式契约,以前文介绍的eBay为例,在契约中提成部分逐渐增加的同时,固定部分的费用并不改变。因此这一类契约没有诱导卖家透露自身私有信息的能力。综合以上两点可以看出,目前主要电子市场所采用的机制主要是形式较为简单、操作较为方便的契约形式,从理论上仍然有利润进一步提高的空间。

得到了最优的契约参数后,电子市场的所有者可以对于不同历史销量的卖家开具一系列契约(a,b),卖家则根据自身对于未来市场的判断选择对应的契约。虽然这样的契约机制需要电子市场所有者和卖家一一订立,实施过程较为复杂,但是对于电子市场而言,由于实际销量y可以被电子市场自动记录,并且合同签约过程也可以借助网络渠道进行,因此完全有实施的可行性。

本文所介绍契约的主要优点在于电子市场能够更好地利用了卖家的销售数据来进一步改进自身的契约效果,并且挖掘出卖家私有信息ρ的影响。下面一节中通过数值试验的方式来验证契约的效果。

4 数值实验

在本节当中,我们将通过数值实验的方式,对于上述动态契约的效果进行验证。为了体现本文所介绍的契约对于利润的改进效果,我们将对比以下四类契约:固定费用契约(b=0),提成契约(b=1),一系列静态契约(即a和b与y无关,只与ρ有关)、一系列动态契约(即a和b不但与y有关,也与ρ有关)四种。

四种契约的参数具体确定方式为:

(2)提成契约: 电子市场向所有卖家收取a=0.8,b=1。其中将a设为0.8是保证对于历史需求实现值最低的卖家(即y=0.8的一组卖家)依然有激励加入市场。

(3)一系列静态契约:电子市场向所有卖家开出同样的一系列契约由卖家挑选。由于契约与历史销量无关,因此每个周期开具的契约是相同的,即静态契约。假设电子市场始终认为所有卖家历史需求实现值y=1,通过定理1和2即可解得对应的契约参数。

(4)一系列动态契约:电子市场结合历史销量向每组卖家分别开具一系列契约由卖家挑选;我们以y=0.8这一组卖家为例,由于均匀分布的对称性,可以选取若干特殊点来简化问题。设组内共有7个卖家,私有信息ρ分别为(-0.75, -0.5, -0.25, 0, 0.25, 0.5, 0.75)。电子市场所有者根据定理1和2计算一系列契约的参数a和b。

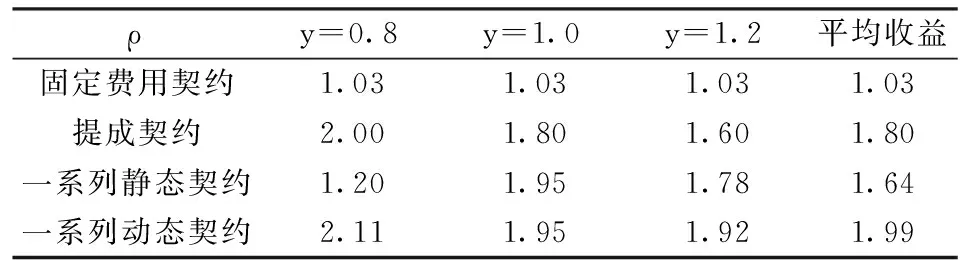

以y=0.8这一组买家为例,不同契约的具体收益可以由如下表1表示。其中,每一列代表一类私有信息的卖家,每一行代表一类契约。单元格内显示了电子市场所有者从卖家处所获得的利润。如果单元格内显示为N/A,则代表了电子市场所提供的契约不满足该卖家的个体理性约束,因此卖家选择不加入电子市场。特别对于一系列静态和动态契约(最后两行),表1在每个单元格下方的括号中给出了最终买家选择的契约参数。

可以看出,即使是一系列静态契约,也有可能出现卖家无法接受契约而选择退出市场的情形。而一系列动态契约可以有效地规避这一问题。此外,提成契约虽然可以更有效地攫取卖家的销售收入,然而也直接影响了卖家投入的销售努力,因此实际上间接地影响了契约效果。

表1 y=0.8组内各类契约对应电子市场所有者的利润对比

通过对于其他两组卖家进行类似的分析,我们用可以进一步用下表2将三组卖家的结果进行对比。通过数值试验结果可以看出,传统的静态契约存在一定的局限性,虽然在y=1.2和y=1.0的情况下,一系列静态契约相比于前两种简单形式的契约能够提高电子市场所有者的收益,但是对于y=0.8的情形,根据表1可以看出静态契约无法满足卖家个体理性约束,因此会选择退出市场,这也体现了动态契约的有效性。

表2 各组间各类契约所对应利润对比

5 结语

本文针对目前各类电子市场的收费机制设计给出了一类新的个性化动态契约订立机制。在这种机制下,电子市场可以根据每个卖家的历史销售量来动态更新下一期契约的参数。这种契约所面临的主要困难是,卖家对于不同周期间销量相关系数的观测属于私有信息。为了诱导卖家披露这一私有信息,电子市场所有者在每周期开始前需要根据该卖家上一周期的实际销售数量向卖家提供一系列契约供卖家选择。本文构建了动态契约的参数优化问题。

通过契约最优契约参数,本文找到了一个简单直观的决策准则,即最优的契约参数可以表示为关于销量相关系数的失效率(Failure Rate)的函数。为了验证这种动态契约的有效性,本文通过一组数值试验将这种契约与其他三类契约进行对比,结果显示,电子市场所有者可以通过挖掘卖家的私有信息来进一步提升电子市场所有者的利润。本文所述的契约机制在互联网环境下具有较强的可操作性,因此可以为电子市场所有者提供直接的管理参考和决策依据。未来方向可考虑电子市场采用代理企业销售策略与零售策略的优化决策,如Abhishek等[21]所讨论到的,存在网络外部性的条件下,电子市场采用代理企业较采用零售企业获得利润更高,但缺乏外部性的情况下,零售企业获得效益较好。本文仅仅是后者的一种动态定价优化决策。

[1] Alipay. [EB/OL]. http://pages.tmall.com/wow/seller/act/cost-standard?

[2] www.ebay.com.PenPal.[EB/OL].http://university.ebay.cn/payment/fees/type35/883.html.

[3] Bolton P, Dewatripont M. Contract theory [Z]. Cambridge, Massachusetts: MIT Press, 2005.

[4] 王强,陈宏民.平台收费对网上交易市场价格离散的影响[J]. 管理科学学报, 2013, 16(3):1-9.

[5] 赵礼强, 徐家旺. 基于电子市场的供应链双渠道冲突与协调的契约设计[J].中国管理科学, 2014, 22(5):61-68.

[6] 肖勇波, 陈冰瑶, 荣立松. 基于移动商务平台的供应链优化与协调研究[J]. 中国管理科学, 2015, 23(11): 70-79.

[7] 庞庆华. 收益共享契约下三级供应链应对突发事件的协调研究[J]. 中国管理科学, 2010, 18(4): 102-106.

[8] Chen T, Klastorin T, Wagner M.Incentive contracts in serial stochastic projects [J]. Manufacturing & Service Operations Management, 2015, 17(3): 290-301.

[9] Jiang Houyuan, Pang Zhan, Savin S. Performance-based contracts for outpatient medical services [J]. Manufacturing & Service Operations Management, 2012, 14(4): 654-669.

[10] Cvitanic J, Wang X, Yang H.Dynamics of contract design with screening [J]. Management Science, 2013, 59: 1229-1244.

[11] Maskin E, Riley J. Monopoly with incomplete information [J]. RAND Journal of Economics, 1984, 15(2): 171-196.

[12] Laffont J J, Tirole J. The dynamics of incentive contracts [J]. Econometrica, 1988, 56(5): 1153-1175.

[13] Christensen P, Feltham G, Sabac F. A contracting perspective on earnings quality [J]. Journal of Accounting Economy, 2005, 39(2): 265-294.

[14] Anand K, Anupindi R, Bassok Y. Strategic inventories in vertical contracts [J]. Management Science, 2008, 54(10): 1792-1804.

[15] Zhang Hao, Zenios S. A dynamic principal-agent model with hidden information: Sequential optimality through truthful state revelation [J]. Operations Research, 2008, 56(3) : 681-696.

[16] Zhang Hao, Nagarajan M, Sosic G. Dynamic supplier contracts under asymmetric inventory information [J]. Operation Research,2010, 58(5): 1380-1397.

[17] Hagiu A. Pricing and commitment by two-sided platforms [J]. RAND Journal of Economics, 2004, 37(3): 720-737.

[18] Hagiu A, Spulber D. First-party content and coordination in two-sided markets [J]. Management Science, 2013, 59(4): 933-949.

[19] Hagiuy A, Wrightz J. Marketplace or reseller?[J]. Management Science, 2015,61(1):1-184-203.

[20] Wu D J, Ding Ming, Hitt L. IT implementation contract design: Analytical and experimental investigation of IT value, learning, and contract structure [J]. Information Systems Research, 2012, 24(3): 787-801.

[21] Abhishek V, Jerath K, Zhang Z J. Agency selling or reselling? Channel structures in electronic retailing[J]. Management Science. doi:org/10,1287/mnsc.2015.2230.

Dynamic Contract Design in the Electronic Markets under Information Asymmetry

DOU Yi-fan1, YAO Zhong2

(1.School of Management, Fudan University, Shanghai 200433, China;2.School of Economics and Management, Beihang University, Beijing 100191, China)

The recent decade has witnessed the development of internet technology and widespread use of electronic commerce. While the emerging electronic markets, such as Taobao and eBay, have achieved huge number of market transactions at a daily basis, efficient contract designs are still missing for the market owners to extract greater monetary benefits from the third-party sellers’ sales in the market. Currently, the most popular form of contract is the commission contract based on the sales history of each seller, which implicitly assumes that sales history is positively correlated with future sales but overlooks the influences of other factors such as seasonal effects, fashion pattern, and potential substitutes, etc. In this paper, an innovative contract design for the owners of electronic market is provided by taking advantage of third-party sellers’ private expectation on future sales. In the beginning of each period, upon observing the sales history, the owner offers a customized menu of contracts to the third-party seller. The seller reveals her private information by selection the contract designed for her type. The optimal contract design problem is solved and a simple decision rule is discovered for the contract design. The optimal contract parameter can be given by a function of the failure rate of the estimating distribution of the correlation coefficient. The superiority of this contract is verified by a set of computer simulation study. The numerical results verify that the market owner’s profit can be improved by benefiting from the seller’s private information. Given the convenience of implementation in the online channels, this type of contract is expected to help owners of electronic market quickly refine their contracting with third-party sellers.

electronic market; dynamic contract; information asymmetry

1003-207(2016)07-0127-08

10.16381/j.cnki.issn1003-207x.2016.07.015

2014-03-13;

2016-03-30

国家自然科学基金资助项目(71302002,71271012,71332003)

姚忠(1964-),男(汉族),河北张北人,北京航空航天大学经济管理学院信息管理与信息系统系教授,博士生导师,研究方向:电子商务、信息经济学、供应链管理,E-mail:iszhyao@buaa.edu.cn.

F272.3

A

猜你喜欢

数学大王·趣味逻辑(2023年11期)2023-11-15 08:53:54

智族GQ(2023年10期)2023-11-02 08:34:16

公民与法治(2022年4期)2022-08-03 08:20:50

家庭百事通(2021年5期)2021-05-30 10:48:04

童话世界(2020年17期)2020-07-25 02:18:46

中国眼镜科技杂志(2019年9期)2019-11-11 12:15:12

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

玩具世界(2017年7期)2017-10-16 01:31:08

中国卫生(2015年7期)2015-11-08 11:09:36

西安邮电大学学报(2014年2期)2014-06-09 05:53:36