关于审计质量替代指标有效性的研究

2016-04-07 12:00王敏

经济研究导刊 2015年22期

王敏

摘 要:以2012—2014年A股上市公司为样本,分别选取审计费用、会计师事务所规模以及审计意见来替代审计质量,建立模型,研究它们对审计质量替代的有效性。结果表明,审计费用对审计质量最具替代性,审计意见排名第二,会计师事务所替代性最差。

关键词:审计质量;替代变量;有效性

中图分类号:F239 文献标志码:A 文章编号:1673-291X(2015)22-0105-03

引言

所谓审计质量是指审计单位为被审计单位提供审计服务工作的过程及审计结果的优劣程度。审计质量的情况反映了被审计单位的经营状况,会计师事务所的工作信誉,同时对于维护国家经济秩序,保障社会公众利益都具有重要的作用。为此,审计质量成为国内外学者研究关注的对象。这些研究大都采用相关模型来进行实证分析,这样就面临一个问题,审计质量作为一个定性的概念,无法将其量化,在研究时就需要选择审计质量的替代变量。查阅相关文献,盈余质量水平、审计费用、会计师事务所规模以及审计意见是国内外学者常用的替代变量。刘少峰(2006)在研究会计师事务所行业水平是否影响审计质量时,选取盈余质量水平替代审计质量进行实证研究,得出事务所行业水平与上市公司盈余管理水平呈负相关的关系。宋衍蘅、殷德全(2005)以审计收费替代审计质量,通过研究注册会计师更换与审计费用的关系,进一步分析事务所变更与审计质量的关系。吕文慧(2011)以会计师事务所规模为替代变量,选取了2010年1 340家上市公司为样本研究审计委员会建设与审计质量的关系。申富平、丁含(2011)用审计意见类型替代审计质量,以第一股东持股比例为前提条件,分析审计收费与审计质量的相关关系。

本文以2012—2014年A股上市公司为样本,分别选取审计费用、会计师事务所规模以及审计意见三个替代变量,建立模型,研究它们对审计质量替代的有效性。

一、研究方法

(一)指标选取

1.因变量

(1)审计费用:借鉴前人的文献,研究审计费用影响因素时,采用审计费用率作为因变量和审计费用作为因变量相比,审计费用率具有更好的回归效果。在本文中,同样采取审计费用率的自然对数即Ln(审计费用/资产规模)作为因变量,用LnRof表示。

(2)会计师事务所规模:用Big10表示,根据会计师事务所年度总收入进行排名,国内“十大”取值为1,国内非“十大”取值为0。

(3)审计意见:用Opin当会计师事务所对上市公司出具非标准审计意见时取值为1,否则取值为0。

2.自变量

本文从企业盈利能力、成长能力、营运能力、偿债能力以及股权结构等五个方面选取了每股收益(Eps)、净资产收益率(Roe)、净资产收益增长率(Growth)、总资产周转率(Tat)、资产负债率(Leverage)、流动比率(Quick)、流通股比例(Ltg)、前三大股东持股比例(Top3)等指标,同时还考虑到企业规模的影响,选取了企业资产总额的自然对数(LnAssets)作为自变量。

(二)数据来源与样本选择

1.文中所使用的公司财务数据来源于国泰安(CSMAR)数据库,统计所使用的软件为SPSS。

2.研究样本选取了沪深两市2012—2014年A股上市公司,按照以下原则进行筛选:(1)上市满一年的时间;(2)剔除财务结构特殊的金融类上市公司;(3)剔除这三年内财务信息披露不规范,数据缺失的上市公司;(4)剔除存在AB交叉股和AH交叉股的上市公司;(5)剔除S股、ST股、PT股上市公司。最终,确认的样本总数为5 406个。

(三)模型建立

本文通过以下模型进行多元线性回归,分别验证三个替代变量的有效性。

yi=α+β1Eps+β2Roe+β3Growth+β4Tat+β5Leverage+β6Quick+

β7Ltg+β8Top3+β9LnAssets+ε

其中,y1为LnRof,y2为Big10,y3为Opin。

二、实证分析

(一)共线性诊断

共线性是指各自变量之间存在着一定的相关关系,这样使得线性回归结果失真或者不够准确。所以进行回归分析之前,先找出存在共线性的变量进行排除。SPSS统计软件提供了共线性诊断的功能,可以通过方差膨胀因子也就是VIF进行。VIFj=(1-R2j)-1,其中R2j表示回归模型中因变量Xj对其他自变量的决定系数,当VIFj的值大于10时,我们能够算出R2j大于0.9,这说明变量之间存在严重的共线性。该模型共线性诊断结果(见表1)。

表1结果表明,三个模型中的方差膨胀因子数值都较小,且均小于10,说明这三个模型中均不存在共线性问题。

(二)多元线性回归分析

我们从回归方程拟合度和方程显著性检验来对三个模型进行比较分析。

1.回归方程拟合度检验

决定系数R2=SS回/SS总,该数值反映了模型中通过自变量来解释因变量的程度。该系数数值越接近于1,说明该线性回归模型的拟合度越好,也就是说相关方程的参考价值就越高,而该值越接近于0,相关方程的参考价值就越低。

从三个模型拟合度检验结果可以看出,选用审计费用作为替代变量时,回归方程的拟合度最好,且数值高达0.811,解释度很高;审计意见的决定系数次之,却只有0.076;会计师事务所规模的决定系数最小,且接近于0。

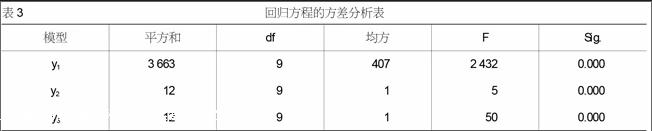

2.F检验以及方差分析

从表3中可以看出,三个模型的Sig.(p值)均小于0.01,表明模型中的因变量和自变量存在着线性回归关系,而且总体很明显。从F的数值上来看,y1的F值为2 432,y2的F值为5,y3的F值为50,三个模型的数值不相等且差距较大。F的数值代表了回归方程是否显著,它是对回归模型中因变量与所有自变量之间是否具有显著的线性关系做出判断。由三个模型的数值说明选用审计费用作为替代变量最具有统计意义,审计意见次之,事务所规模效果最差。

研究结论

通过对三个变量的实证分析,可以得出以下结论:

1.审计费用对审计质量的替代效果最好。会计师事务所收取了较高的审计费用,会在提供审计服务的过程中花费较多的时间和精力,保证了审计工作的质量;而对于低廉的收费,会计师事务所为了保证自己的收入,必定会节约成本,从而导致审计质量的下降。

2.审计意见不能很好的替代审计质量。审计意见是上市公司财务管理状况的反映,它是由企业自身情况决定的。我们不能根据非标准意见或者是标准审计意见来判断审计质量的情况。如果对于同一个被审计单位,不同的审计意见才能反映审计质量的好与坏。

3.作为替代变量,会计师事务所的有效性最差。曾有学者研究发现,事务所规模和审计质量在一定程度上表现出抛物线的关系,也就是说存在着一定的范围,审计质量随事务所规模的增长有所提升,但超出此范围,可能会出现相反的关联性。

猜你喜欢

数学大世界(2017年31期)2017-12-19

商业会计(2016年13期)2016-10-20

中国航海(2014年1期)2014-05-09

语文教学与研究(2014年9期)2014-02-28