青海省转制科研院所财务管理的创新应用研究①

2016-04-05 02:21青海大学研究生院徐梁博青海大学财经学院曲波青海大学研究生院舒方

中国商论 2016年3期

关键词:层次分析

青海大学研究生院 徐梁博青海大学财经学院 曲波青海大学研究生院 舒方

青海省转制科研院所财务管理的创新应用研究①

青海大学研究生院 徐梁博

青海大学财经学院 曲波

青海大学研究生院 舒方

摘 要:提高转制科研院所的财务管理水平,真正实现国有资本的保值增值,是竞争性事业单位混合所有制改革的重要议题。青海省科研院所转制以来,财务管理职能是否得到完全释放,能否顺应市场化发展趋势,是一个值得深入探究的课题。本文使用层析分析法对青海省转制科研院所财务管理能力效果的定量评价、提升财务管理能力制约因素的定量挖掘,为青海省转制科研院所提升财务管理水平,实现国有资本的保值增值提供了方向。

关键词:转制科研院所 财务管理水平 层次分析

1 引言

为全面落实“科学技术是第一生产力”的思想,适应科技经济一体化趋势,青海省18家科研机构整体转制为科技型企业和科技服务型企业。从改制发展情况看,科研开发类院所的发展和适应市场的能力要普遍好于公益服务类院所,但如何提高现有转制科研院所的财务管理水平,真正实现国有资本的保值增值,是竞争性国有企业混合所有制改革的重要议题,本文为青海省转制科研院所发展研究的阶段性成果。

2 文献回顾

本文研究主要基于国内学者相关财务管理创新以及转制科研院所财务管理创新的研究成果。近年来,国内学者基于财务管理创新视角的企业管理研究较多,所研究的企业范围不仅包含私营企业,同时也有国有企业范围的财务管理创新研究。然而,针对企业财务管理创新活动的研究主要基于组织中财务管理相关影响因素,对财务管理创新的路径进行研究的有张东生、赵桂娟(2007)[1],王烨、赵殿斌(2007)[2],杜轩、黄可嘉(2008)[3],向显湖、李永炎(2009)[4],帅毅(2012)[5],付俊超(2012)[6]。相比企业财务管理创新方面的研究,转制科研院所财务管理创新的相关研究相对较少,并且多数学者均以定性分析为主要手段如徐立兴(2007)[7]、周琦(2008)[8]、陈艳(2010)[9]、孔丽华(2013)[10]、刘志霞(2014)[11]。基于上述文献分析可知:现阶段学者对于财务管理创新的研究,尤其是转制科研院所财务管理创新的研究均以定性分析为主,对于制约企业财务管理水平的关键因素分析也以定性分析为主要方法,缺乏企业管理客观数据的支撑,研究成果欠缺系统性。

3 转制科研院所财务管理状况评价

3.1 评价指标体系的构建

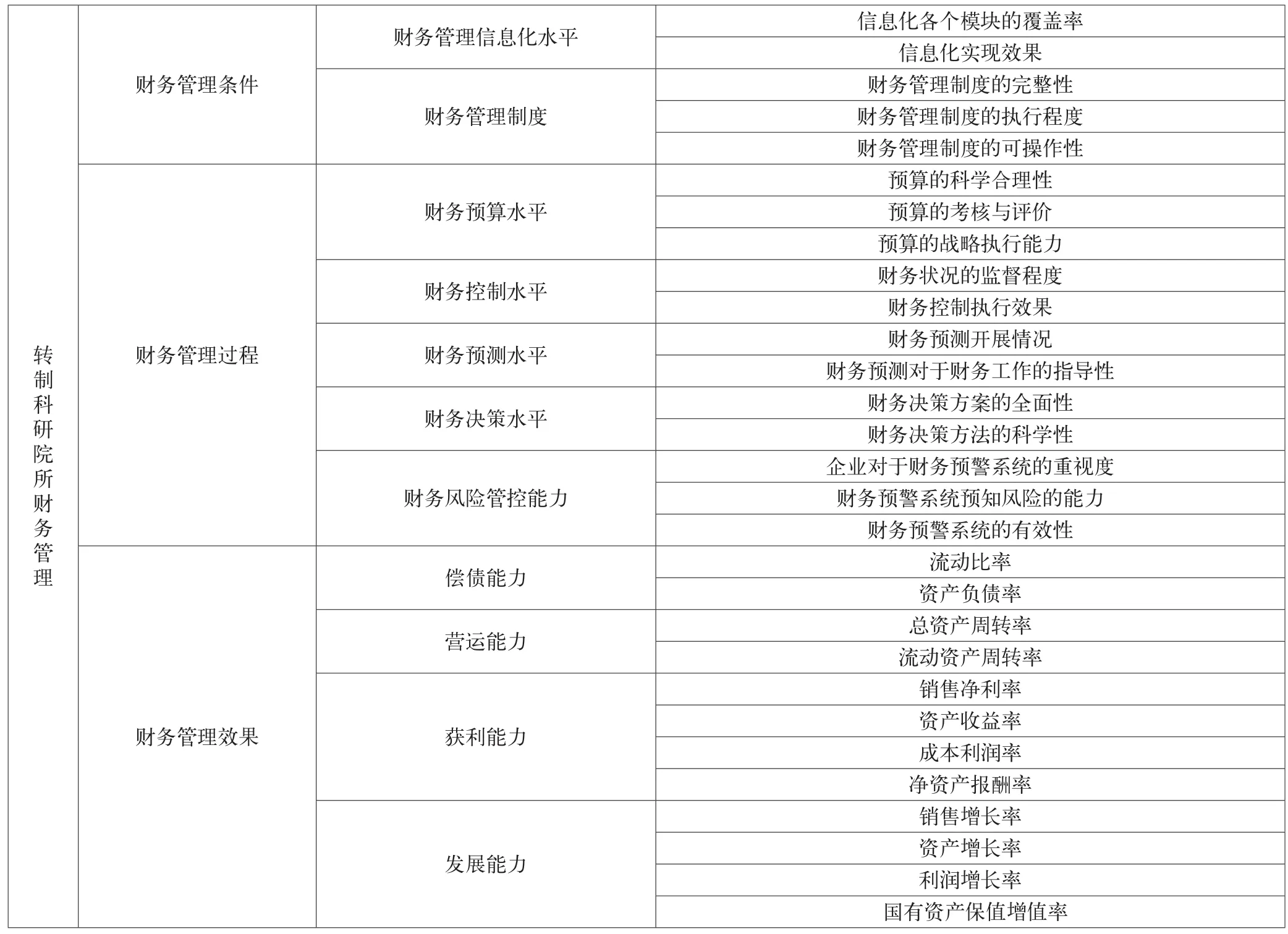

近年来随着交叉学科研究的兴起,财务管理研究的问题越来越广泛。因此,本文结合国内外财务管理理论以及专家意见,从财务管理的条件、过程和效果三大方面入手,遵循可操作性、可比性、系统性以及科学性原则,构建出转制科研院所财务管理评价指标体系(见表1)。

3.2 青海省转制科研院所财务管理评价及分析

结合专家评分意见,使用一致性检验指标进行一致性检验,得到各因素的权重向量,结合已获取的指标体系底层

指标得分值,根据数理原理,最终计算出青海省转制科研院所财务管理评价结果(见表2)。

表1 转制科研院所财务管理评价指标体系

表2 青海省各转制科研院所财务管理评价百分制得分及排名

结合青海省各转制科研院所财务管理评价结果可知,青海省转制科研院所财务管理综合得分值层次性强,企业间财务管理发展程度差异大,但尚未形成发展极端现象。

4 提升青海省转制科研院所财务管理水平的关键因素分析

转制科研单位的财务管理水平不是一朝一夕就能够培育好和得到提升的,所以转制科研单位应对相对薄弱的方面进行改进。对于薄弱方面的界定,本文采取下面的方法:对各层的下级指标的得分与其满分进行对比,求出相差分数占满分的百分比,这个百分比可视为各个指标的提升空间,通过各指标差值百分比的综合比较,选出百分比较大的指标,这样的指标具有很大的提升空间。依据上述方法,从各指标的得分与满分相差分数的百分比看,青海省转制科研院所财务管理提升空间较大的指标分别是:信息化各个模块的覆盖率、财务管理制度的执行程度、财务管理制度的可操作性、财务状况的监督程度、流动比率、流动资产周转率、净资产报酬率、利润增长率以及国有资产保值增值率。

5 推动转制科研院所财务管理创新的新思路

针对从提升难度和提升空间两个角度剖析发现的现阶段提升青海省转制科研院所财务管理水平的9项关键因素,提出针对财务管理创新的新思路如下。

5.1 提升信息化覆盖率

转制科研院所在财务管理过程中要以会计信息系统为基础,运用现代的管理方法和先进的信息技术,加深组织的电算化水平,加强财务管理信息化在企业经营管理中的覆盖程度,使管理数字化升级,最终实现管理信息化。

5.2 加强财务管理制度的执行程度

在完善转制科研院所财务管理制度的基础上,加强财务管理制度的贯彻执行力度,同时,充分做好对财务管理制度执行情况的监督与执行效果的考核。

5.3 完善财务管理制度的可操作性

以国家及地方现行的财务管理制度为基准,在不违背现有财务管理制度的基础上,结合青海省转制科研院所财务管理工作的实际情况,编制青海省转制科研院所财务管理制度细则,提升财务管理制度在实际财务管理工作中的可操作性。

5.4 提高财务状况的监督程度

在财务活动过程中,加强对于财务情况的实时监督工作力度,并将财务管理事前控制、事中控制以及事后控制工作紧密结合、认真执行,做到财务管理活动事前预测、事中审核、事后总结。

参考文献

[1] 张东生,赵桂娟.财务管理创新的一般路径探索[J].商业研究,2007(03).

[2] 王烨,赵殿斌.构建和谐社会与国有企业财务管理创新[J].特区经济,2007(09).

[3] 杜轩,黄可嘉.企业财务管理创新探索[J].财会通讯(理财版),2008(08).

[4] 向显湖,李永焱.试论企业组织资本与财务管理创新[J].金融研究,2009(02).

[5] 帅毅.企业财务管理视角下的高校财务管理创新研究[J].会计之友,2012(13).

[6] 付俊超.我国民营企业财务管理创新途径研究[J].中国商贸,2012(09).

[7] 徐立兴.转制科研院所财务管理工作的探讨[J].中国科技信息,2007(23).

[8] 周琦.浅议转制科研机构的财务管理[J].青海科技,2008(03).

[9] 陈艳.浅谈新形势下基础科研机构财务管理的创新发展[J].中国总会计师,2010(01).

[10] 孔丽华.浅析转制科研院所的财务管理创新[J].行政事业资产与财务,2013(02).

[11] 刘志霞.河南省转制科研机构财务管理存在的问题及对策研究[J].河南科技,2014(13).

作者简介:徐梁博(1990-),男,安徽人,硕士研究生在读,主要从事技术进步与区域经济发展方面的研究;曲波(1973-),男,山东人,教授,硕士,主要从事制度经济方面的研究;舒方(1991-),女,四川人,硕士研究生在读,主要从事技术进步与区域经济发展方面的研究。

基金项目:①国家社科基金项目“气候变化背景下实现青海藏区绿色发展的制度创新”(11XMZ052)。

中图分类号:F275

文献标识码:A

文章编号:2096-0298(2016)01(c)-137-03

猜你喜欢

筑路机械与施工机械化(2016年12期)2017-01-13

现代商贸工业(2016年8期)2017-01-07

青年时代(2016年21期)2017-01-04

中国科技纵横(2016年20期)2016-12-28

商场现代化(2016年26期)2016-11-21

商(2016年30期)2016-11-09

科技视界(2016年6期)2016-07-12

商(2016年9期)2016-04-15

科技视界(2016年1期)2016-03-30

科技视界(2016年5期)2016-02-22