农村金融区域发展差异及其影响因素

2016-03-30 16:14邓雪莉

商业经济研究 2016年6期

邓雪莉

内容摘要:随着国家金融改革发展的深化,实现中国区域农村金融的协调发展成为一个重要的课题。因此本文立足于我国农村金融发展现状,深入分析农村金融区域发展的差异,并结合实证剖析影响农村金融区域发展的影响因素,最后提出有效的建议。

关键词:农村金融 区域差异 影响因素 建议

中图分类号:F832 文献标识码:A

伴随着我国农村经济的发展和农民收入水平的提高,农村金融应运而生。经济的发展离不开金融,而金融的发展对经济也有着极大的促进作用。在国家深化金融体制改革的背景下,如何实现中国区域农村金融的协调发展成为一个重要的课题。

我国农村金融发展现状

随着我国金融改革的进一步深化,农村金融得到了快速的发展。特别是近年来我国农村金融服务的日益完善,推动了我国农村经济的有效发展。纵观国家农村金融发展状态,其主要表现在以下方面:

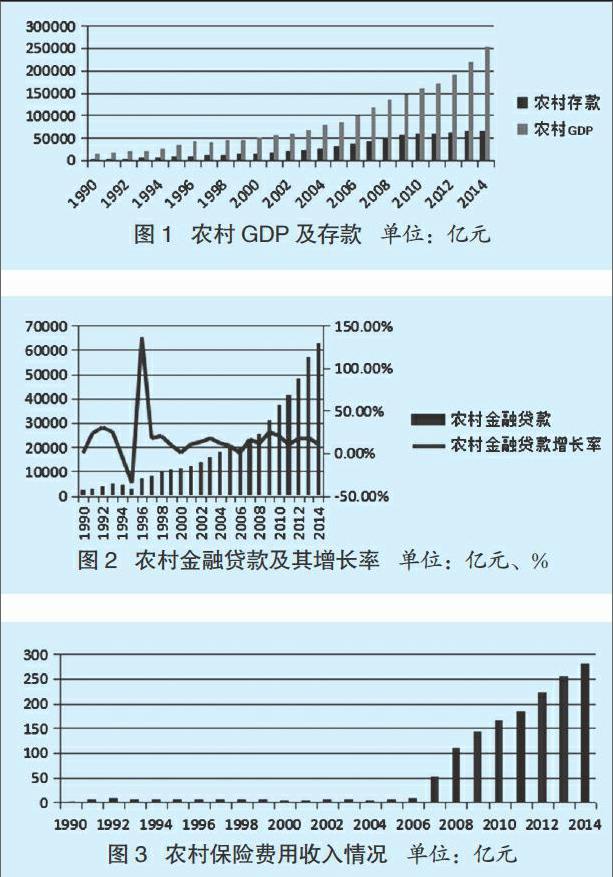

首先,农村收入方面。农村GDP呈大幅上升趋势,由1990年的15021亿元增加到2014年的250000多亿元。而农村存款虽然涨幅程度较GDP低,但也得到了质的提升,由1990年的2234亿元过渡到2014年的64000多亿元,如图1所示。

其次,农村金融贷款方面。我国的农村金融贷款总量呈快速上升趋势,农村金融贷款增长率近年来也稳定在10%上下,说明农村金融贷款正逐步与农村经济相协调(见图2)。

最后,农业保险方面。过去中国农业靠天吃饭,劳动力多,产量低,农业仅仅足够满足温饱问题。随着科技的发展和国家的农业战略规划,农业种植不仅获得高产成绩,也产生并壮大了一大批乡镇农业加工企业步入到市场中来,而农村保险业应运而生。图3显示,我国于2007年起农村保险费用收入突飞猛涨,2014年我国的农村保险费用收入高达250亿元,说明在保险金融方面,农村的金融化经济将逐步完善。

然而,虽然我国农村金融发展速度加快,但区域间的不平衡性也不容忽视。与经济发展一样,农村金融发展也存在很大的区域性,东部地区明显领先于中西部地区。因此本文立足于农村金融发展现状深入剖析农村金融区域发展状况,并结合现实情况分析其影响因素。

我国农村金融区域发展差异

本文从金融总量、金融区域结构、金融发展效率三个方面具体说明我国农村金融发展在区域方面的差异:

(一)总量差异

从定性方面来说,我国的金融区域发展差异明显,特别是农村金融区域差异突出。与城市发展不同,农村金融区域发展受周边及当地城市经济的辐射带动作用的影响,导致发达城市农村城市化进程加快,促使农村金融在迅猛的刚需中崛地而起。而欠发达地区或贫困地区城市本身发展速度不强劲,对农村的带动作用自然较小,从而使得农村金融发展停滞不前,局限在传统的农耕金融贷款现状。

(二)结构差异

金融体系的性质、规模、分布等各个组成部分形成完整的金融结构。除了上文提到的金融相关比率外,还需结合其他方面来研究金融差异。就现实经济环境和农村金融市场而言,不同地区的农村金融运行的具体方式也不同。在农村金融机构数量方面,东部地区历年的平均机构数量占全国比重为33.2%,略低于中部地区的35.7%,略高于西部地区的31.1%。在从业人员数量方面,东部地区平均占比38.9%,而中部地区占比35.6%,西部地区最低为25.%;在资产总额方面,东部农村金融地区近年来占比51.4%,中部占比28.7%,西部则为19.85%。结合数据可以看出,东部地区的农村金融并未以数量优势取胜,但在资产总额上却占领着全国农村51%的资产,实现最多的人口就业。结合实际情况,这主要是由于地区经济较为发达、资本充足,农村经济发展市场化程度高,形成农业经济在很大程度上已经不是传统意义上的小农户经营种养业,资金需求规模、盈利能力及抵押品情况都优于传统农户,从而导致东部地区金融区域发展较为迅猛。而随着国家经济的加快和政策发展战略,中部和西部农村合作金融机构也进行了多元化的尝试。不仅在贷款条件及相关政策上改进,在服务上也得到不断提高,逐步解决了农村地区银行业金融机构网点覆盖率低、金融服务空白、竞争不充分的问题。

(三)效率差异

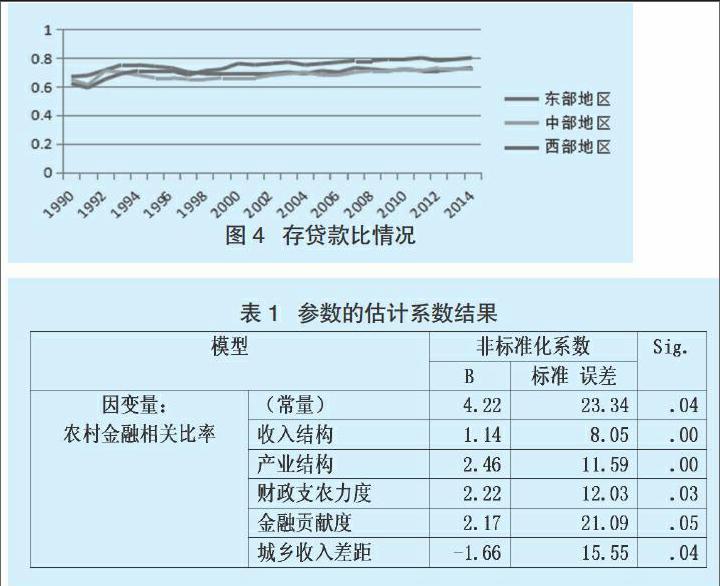

效率情况是反映农村金融质量的重要体现,农村金融发展水平的高低很大程度上决定了农村金融效率的高低。为了分析我国东中西部地区的金融效率情况,本文对农村存贷款进行几何计算得到存贷比率用来描述农村金融的资金配置和效率情况。

从图4可以看出,我国东中西区域的存贷比情况,其中东部地区和中部地区的存贷比率趋于相同,且低于西部地区。说明我国东中西部地区的非农化趋势明显,农村逐步摆脱了“落袋为安”的传统观念,转而高效加大对资金的流动运作。西部地区的存贷比较高,一方面是因为受当地经济现状影响,西部地区金融行业较为落后,另一方面受传统思想左右,导致农村存款远远大于贷款。但随着西部大开发的建设,这一比率将逐步改变,西部地区在国家政策的支持下和经济一体化的带动下,农村金融效率在未来将有所改善。

我国农村金融区域发展的影响因素分析

(一)模型介绍

回归分析是最灵活最常用的统计分析方法之一,它用于分析一个因变量与一个或多个自变量之间的关系。本文剖析农村金融区域发展的影响因素,因此多元回归分析方法适用。多元回归分析是研究因变量Y与m个自变量x1、x2、…、xm的相关关系 ,而且总是假设因变量Y为随机变量,而x1、x2、…、xm为一般变量。

(二)指标选择和数据来源

基于金融区域发展差异以及现实发展情况,本文选择农村金额相关比率为因变量Y,农村收入结构X1、产业结构X2、财政支农力度X3、城乡收入差距X4及金融贡献度X5为自变量。其次本文实证所取指标数据均来自《国家统计年鉴》整理而得。具体指标选择解释如下:

农村金融相关比率。农村金融相关比率的大小是反映我国农村金融发展高低的有力证明。因此选择农村金融相关比率为实证的因变量。

收入结构。用农户工资性收入占纯收入的比重表示。考虑到农村金融特别是贷款情况与农户的收入结构有密切关系,因此本文选择收入结构作为其自变量之一。

产业结构。用第一产业产值占国民生产总值的比重来表示。农村产业结构的状况很大程度上影响了农村金融区域发展的情况。

财政支农力度。用农林水事务财政支出占一般预算支出的比重来表示。这一指标体现了国家金融财政对农村经济发展的支持力度。

金融贡献度。农业贷款与农业GDP的比例。这一指标反映了农村金融深化程度和农村正规金融的发展程度。

城乡收入差距。城市经济发展对周边农村经济的发展有着很强的辐射作用。一般而言,城乡收入差距越大,农村金融区域发展越落后,反之则相反。

(三)实证结果

从表1的估计系数结果可以看出,上述自变量与大部分因变量都呈一定比例关系。在显著性水平为0.05的情况下,各自变量系数效果均显著。因此从系数结果关系上可以得出农村金融相关比率与各大因素之间的量化方程为:农村金融相关比率=4.22+1.14*收入结构+2.46*产业结构+2.22*财政支农力度+2.17*金融贡献度-1.66*城乡收入差距。

以上实证结果可看出各自变量与农村金融相关比率的关系。其中收入结构、产业机构、财政支农力度和金融贡献度与金融相关比率呈积极作用,而城乡收入差距与其成负作用。结合我国农村金融区域实际具体发展情况来看,实证中的量化指标因素具体可表现在以下方面:

首先,农村金融发展区域差异与农村自身经济发展水平和市场化程度密不可分。东部沿海地区乡镇企业发展的很好,较好满足了经济分立的前提条件,各经济主体之间进行金融交易的动机强烈,活跃了农村金融交易,使得农村金融发展水平相应较高。在西部欠发达地区,在以独立、分散、小规模的个体经营为主的小农生产方式下生产性资金需求额度小,生产性投资渠道狭窄,市场化程度较低、其小额、不定期的金融需求主要依靠农户自我积累,金融交易比较冷清,农村金融发展水平较为滞后。

其次,金融制度因素方面。在金融市场发展中,东部农村地区市场金融占主体地位,而中西部的计划金融成份较高,市场金融成份薄弱。中央政府通过有差别的区域金融制度造成东中西部地区农村资本冲突和利益摩擦,对农村区域金融发展有着明显的影响。

最后,区域发展战略方面。国家基于现实经济发展情况考虑,对东中西部地区采取了差异化的发展战略。例如对经济基础较好的东部地区进行了规模的金融改革试点等举措,直接拉动了东部地区金融的发展及其与中西部地区的金融发展差异。与此同时,中央政府为了防止经济发展差异的扩大会采取不同的发展战略,这些不同时期实施的发展战略对区域经济差异产生不同的作用,进而影响农村区域金融发展的差异。

结论与建议

(一)结论

通过对农村金融区域发展差异及其影响因素的分析了解到,东中西部地区的农村金融发展差异主要表现在总量差异、结构差异和效率差异三方面。结合实证及实际情况可知,影响金融区域差异的主要因素包括农村收入结构、产业结构、财政支农力度、城乡收入差距及金融贡献度几方面。具体表现形式可从农村自身经济发展因素、金融制度因素、地区自身因素、区域发展战略因素体现出来。因此要想消除区域间的差异性,应加大对这些因素的重视,立足于实践制定可行的方针,实现金融区域间的平衡发展。

(二)建议

第一,需在宏观上协调各区域的金融政策发展。国家应根据不同区域的金融发展条件和现状制定行之有效的金融政策,既要符合各区域的金融政策条件,又可加强区域金融发展的协调机制。

第二,加强农村经济与农村金融之间的关系。经济基础决定了金融的发展,因此要想缩小地区金融差异必须着力缩小地区的经济差异。

第三,进一步加快金融制度的改革,构建多层次、全方位的区域金融发展机制,促进金融系统的多元化发展。

参考文献:

1.王琛.我国区域金融效率测度及其差异研究[J].浙江金融,2013(6)

2.盛松成,石春华.区域经济差距趋势分析[J].中国金融,2015(17)

3.官爱兰,周丽萍.中国城乡金融非均衡发展的度量与预测[J].审计与经济研究,2015(2)

4.曾冰.我国区域金融发展与经济敛散性分析——基于省级面板数据的研究[J].经济问题探索,2015(8)

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

今日农业(2019年10期)2019-01-04

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年14期)2016-07-18

科技视界(2016年5期)2016-02-22