投资者情绪与股价联动

2016-03-25 06:12余秋玲朱宏泉

西南交通大学学报(社会科学版) 2015年2期

余秋玲 朱宏泉

摘要:世界各地的证券市场,特别是中国股票市场中股价联动现象明显,这引起了人们的广泛关注,国内外众多研究者从不同角度进行了探讨。而从个股层面以及市场层面探讨投资者情绪对中国证券市场股价联动的影响,发现:(1)中国证券市场中存在显著的股价联动效应,(2)投资者情绪对股价联动现象存在显著的负向影响,(3)个股层面的投资者情绪变量对股价联动的影响大于市场层面综合情绪变量,(4)随着公司规模的增大,投资者情绪对股价联动的影响在逐渐减小。

关键词:投资者情绪;股价联动性;证券市场;股票市场;行为金融学理论;消费者信心指数;股票成交量;股票换手率

中图分类号:F832.48

文献标志码:A文章编号:1009-4474(2015)02-0109-09

一、引言

自20世纪80年代以来,股价联动现象引起了人们的广泛关注。所谓联动,通常指不同公司的股价同涨同跌的现象。例如小盘股的价格随着大盘股、蓝筹股同涨同跌,某个行业内的股票呈现相同方向的价格波动等,均可视为联动。联动现象不仅出现在不同国家的证券市场之间、同一国家的不同证券市场,还时常发生在行业个股等中微观层面。直观来看,中国证券市场内不同公司的股价常常随着大盘一起上涨或下跌,Morck等验证了中国证券市场的联动性在所有样本国中位列前茅〔1〕。

对于股价联动的原因,早期观点认为其主要是受资产价格间的正相关性影响。Morck等在国家层面探讨了不同国家间股价联动性的差异,认为在新兴市场,由于知情交易的缺乏,股价中包含的公司信息较少,市场信息较多,因而股价的联动性强〔1〕。游家兴以R2度量股价联动性,发现随着我国证券市场的逐步完善,股价联动性逐渐减弱,股价中反映出的公司特质信息越来越丰富〔2〕。Gul等针对中国股市中的股价联动性,从公司治理的视角探讨了公司大股东的股权集中度、外资持股、审计质量等因素对股价联动的影响,其结论证实了股价联动程度的大小与大股东的股权持有量显著相关;外资持股、审计质量与股价联动显著负相关;而基本面信息只能有效解释股价联动性的35%〔3〕。余秋玲通过构建股价联动测度指标,首次从行业层面定量探讨宏观经济信息对中国A股市场股价联动的影响,发现宏观经济指标,如国内生产总值等对A股市场中除金融与保险业以外的所有行业的股价联动均产生显著的影响,但不同行业间程度存在差异;在不同市场环境下,宏观经济信息对同一行业股价联动的影响也存在显著的差异,即相对于牛市,在熊市中宏观经济信息对股价联动的影响更大〔4〕。以上文献从公司基本面、公司信息含量多寡、证券市场完善度等方面分别对股价联动现象进行了因素分析,并取得了一定的成果,然而他们的结论只能部分解释联动现象。除了基本面信息,是否存在对股价的联动产生影响的非理性因素?事实上,基于行为金融学理论,利用投资者情绪对股价及其收益的探讨是近年来的研究热点之一。

投资者在投资过程中受到有偏信念以及个性爱好等因素的影响,对股票的收益预期产生系统性的偏差,此偏差即被称为投资者情绪。DeLong等提出的噪声交易者模型(DSSW)认为,在有限套利的环境中,投资者情绪相互影响,会逐渐形成影响金融资产均衡价格的系统性风险〔5〕。Brown等则发现投资者情绪波动与同期股票收益间存在显著的相关性〔6〕。王美今等研究证实,机构投资者情绪的变化对A股市场收益会产生显著的影响,且投资者情绪是一个影响收益的系统性因子〔7〕。易志高等在封闭式基金折价、IPO数量及上市首日收益、消费者信心指数和新增投资者开户数等6个单项情绪指标基础上,构建了一个能较好测度中国股票市场投资者情绪的综合指数(CICSI),他们还同时控制了经济基本面因素对情绪的影响〔8〕。刘维奇等证实市场情绪对同期行业超额收益有普遍的正向影响,市场情绪条件期望波动率与超额收益负相关,行业情绪对个股超额收益的预测能力有独特的优势〔9〕。池丽旭等基于基金的资金流量构造投资者情绪指标,应用面板数据模型对我国投资者情绪与股票收益之间的关系展开研究,结果表明:情绪对股票收益具有显著影响,其中乐观情绪的影响高于悲观情绪,而极端情绪在我国市场中具有独特的预测能力〔10〕。张强等发现投资者情绪是影响股价的系统因子,股价随着投资者情绪波动而波动,而且情绪的上涨和下降对股价的影响是不对称的,情绪上涨对股价的影响要比下降强的多;因投资者情绪波动而产生的股票收益波动构成市场系统风险并得到了相应的风险溢酬〔11〕。其他相关研究还包括投资者情绪对创业板IPO溢价、上市公司投资决策、信贷配置效率等的影响。然而纵观相关文献,前人多聚焦于投资者情绪对股价或者收益的影响上,对股价联动中的情绪因素分析相对薄弱。易志高等虽然研究了投资者分类偏好在股价形成中的作用以及投资者情绪对过度联动的影响〔12〕,却忽视了投资者对不同层次的情绪变量的敏感度差异。直观上讲,利用主成分法构造的市场层面的综合情绪能够对市场中不同公司股价波动产生方向上的影响。那么利用个股成交量或者换手率代理个股情绪,是否能够对不同公司股票的联动影响产生更为具体的影响?其与市场情绪的影响差异如何?本文以中国证券市场个股与市场的股价联动现象为对象,深入探讨个股投资者情绪对股价联动的影响,并比较其与市场情绪的作用的差异,这也可看作是投资者情绪对收益影响研究的拓展工作。

二、理论假设

中国证券市场作为新兴的股票市场,虽然在短时间内取得了迅猛发展,但是无论是在市场结构、投资者构成还是市场监督等方面都和欧美发达国家存在着差异。中国证券市场的股票容易受到基本面因素之外的国家政策、法律法规的公布等重大事件影响,形成众多股价同涨同跌的市场异象。另外,市场中的各种投机和违规势力往往利用广大中小投资者缺乏信息与投资操作技术的特点,引导其关注于故意散布的信息或者操纵的股票,从而使得联动现象更加严重。因此引出本文的第一个假设:

假设1中国证券市场中存在显著的股价联动效应。

许多研究证明,由于投资者相互影响,受投资者自身偏好影响形成的投资者情绪会影响其决策行为,进一步影响到证券市场中股价的均衡过程。DeLong等的噪音交易模型从数理模型上证实情绪作为非理性因素的外在表现能够影响股价以及收益〔5〕。Loewenstein发现,当面对股价难以预估或套利的不确定程度高时,非理性的心理因素对人们行为决策的影响更为明显,而且会进一步影响到投资者对股票价值的评估〔13〕。且由于不同的研究者的研究视角、构建投资者情绪的方法、选取研究对象的样本等都存在差异,因而得到投资者情绪的相关结论也会存在差异。相对于市场情绪,个股层面的投资者情绪能够从微观层面反映投资者对具体个股未来收益持有的乐观或者悲观的态度,直观上应该对股价联动产生更大的影响。因此本文的第二、第三个假设是:

假设2投资者情绪能够影响股票市场的价格联动效应。

假设3不同层面的情绪代理变量对股价联动的解释能力存在差异,且个股层面的投资者情绪的影响更大。

Brown和Schmeling等学者也通过将股票按照账面市值比来进行分类,得出了规模小、“年轻的”和有着较大账面市值比的股票容易受到投资者情绪的影响,从而导致对于股票的错误定价和预期收益率的反转〔14~15〕。陆江川等认为,Fama-French三因子模型中的未解释部分包含大量市场非理性信息即投资者情绪;通过构造投资组合发现周投资者情绪对股票横截面收益有正向影响,而月投资者情绪仅对小市值股票横截面收益有负向影响〔16〕。受上述文献启示,考虑到投资者因各自投资水平、资金额度、投资理念的不同,对不同规模股票有倾向性差异,因此推出本文的第4个假设:

假设4投资者情绪对不同规模公司的股价联动性的影响能力存在差异。

三、模型设计

本文以A股市场中个股的收益率为因变量,以市场的收益率为自变量进行CAPM回归,基于式(1)的调整拟合优度R2度量个股收益与市场收益的相关性。R2越大,表明个股股价受市场因素的影响越大,联动性越强。

(一)情绪代理变量选择设计

目前国内外对投资者情绪的度量指标的研究大多利用金融市场中的交易数据为基础,侧面代理投资者的投资意向及情绪变化。

1.交易量

直观地看,交易量越大,股票越易受到投资者的关注。Baker等证明了交易量与投资者情绪之间存在显著相关性〔17〕。本文分别取个股成交量(TRDVOL)与市场成交量(MTRDVOL)作为不同层次的情绪代理变量。为了消除数量级的差异,后续实证中将对成交量进行对数运算。

2.IPO发行量及首日收益

通常,不同时期IPO会直接影响到股票首日收益及后续表现情况的好坏,对IPO时机的选择必须从多方面考虑,伍燕然等发现国内市场中IPO溢价现象能够被投资者情绪较好的解释〔18〕。因此以一个时期内证券市场中新股IPO的数目及首日收益来反映市场中投资者情绪的好坏是可行的。本文分别以IPON,IPOR表示当期新股发行数量及首日收益,IPOR如式(2)所示:

IPORt=∑ni=1(CLPTi-OPPRi)TSNi/∑ni=1TSNi。(2)

其中,n为当月新股发行数量,CLPRi为第i支新股IPO首日的收盘价,OPPRi为其开盘价,TSNi为其发行流通股数。

3.换手率

换手率是能够直接反映投资者情绪变化的重要指标。作为新兴市场,中国证券市场的换手率相对较高。国内文献多采用中签率、首日换手率衡量投资者情绪,证明换手率越大,市场交易越活跃,参与者众,人气旺。本文以A股市场月均换手率和个股月换手率作为情绪代理变量。

4.消费者信心指数

目前学者进行投资者情绪相关研究时,大多数将消费者信心指数(CCI)作为投资者情绪指标之一。原因在于,消费者信心指数是消费者对国民经济未来形势的判断,消费者信心指数越高,预示其对未来经济走势的判断越乐观。薛斐证明了CCI能够反映中国投资者的情绪变化〔19〕。

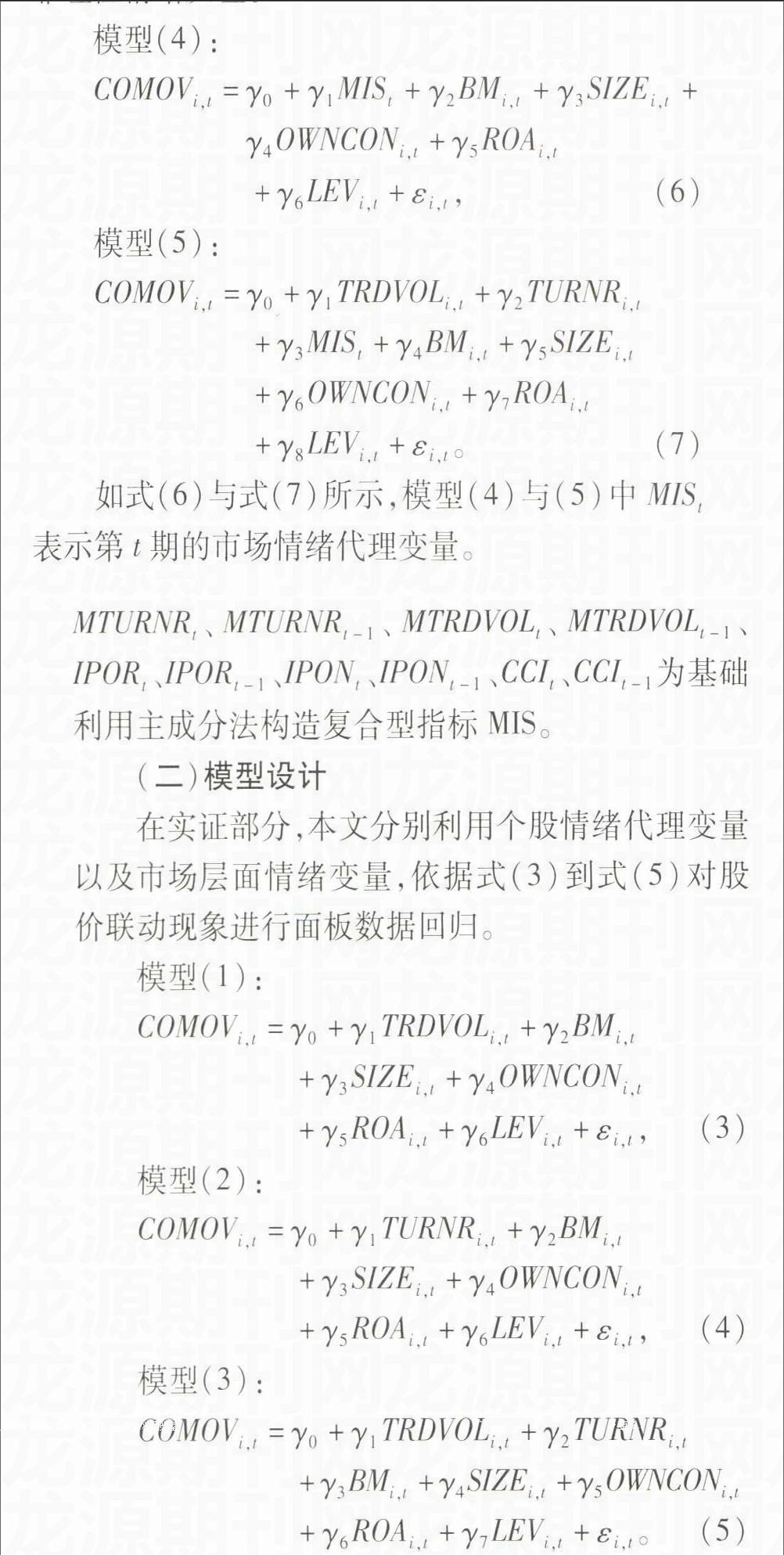

5.复合型投资者情绪变量MIS(MarketInvestorSentiment)

以市场换手率(MTURNR),市场成交量(MTRDVOL)、新股发行量(IPON)、新股首日收益(IPOR),消费者信心指数(CCI)为基础计算复合投资者情绪指标MIS。

由于不同指标对投资者情绪的影响具有滞后性,t期和t-1期的信息均会对t期投资者的投资行为产生影响进而影响到股价的变化,且由于投资者情绪指标具有高度的自相关性,因此分别以MTURNRt、MTURNRt-1、MTRDVOLt、MTRDVOLt-1、IPORt、IPORt-1、IPONt、IPONt-1、CCIt、CCIt-1为基础利用主成分法构造复合型指标MIS。

(二)模型设计

在实证部分,本文分别利用个股情绪代理变量以及市场层面情绪变量,依据式(3)到式(5)对股价联动现象进行面板数据回归。

模型(1):COMOVi,t=γ0+γ1TRDVOLi,t+γ2BMi,t+γ3SIZEi,t+γ4OWNCONi,t+γ5ROAi,t+γ6LEVi,t+εi,t,(3)

模型(2):

COMOVi,t=γ0+γ1TURNRi,t+γ2BMi,t+γ3SIZEi,t+γ4OWNCONi,t+γ5ROAi,t+γ6LEVi,t+εi,t,(4)

模型(3):

COMOVi,t=γ0+γ1TRDVOLi,t+γ2TURNRi,t+γ3BMi,t+γ4SIZEi,t+γ5OWNCONi,t+γ6ROAi,t+γ7LEVi,t+εi,t。(5)

模型(1)~(3)中COMOVit为第i只股票第t期股价的联动性,TRDVOLit以及TURNRit分别为第i只股票t期的月度成交量以及月度换手率,本文利用它们代表个股层面的情绪代理变量。此外,模型中同时控制了对应公司的特征,包括账面市值比(BM)、公司规模(SIZE)、股权集中度(OWNCON)、总资产收益率(ROA)、杠杆率(LEV)。相对于市场指标,个股成交量(个股换手率)能够反映每只股票特有的交易信息,从个股层面代理投资者对股票的非理性情绪反应。

模型(4):

COMOVi,t=γ0+γ1MISt+γ2BMi,t+γ3SIZEi,t+γ4OWNCONi,t+γ5ROAi,t+γ6LEVi,t+εi,t,(6)

模型(5):

COMOVi,t=γ0+γ1TRDVOLi,t+γ2TURNRi,t+γ3MISt+γ4BMi,t+γ5SIZEi,t+γ6OWNCONi,t+γ7ROAi,t+γ8LEVi,t+εi,t。(7)

如式(6)与式(7)所示,模型(4)与(5)中MISt表示第t期的市场情绪代理变量。

四、样本选择与描述性统计分析

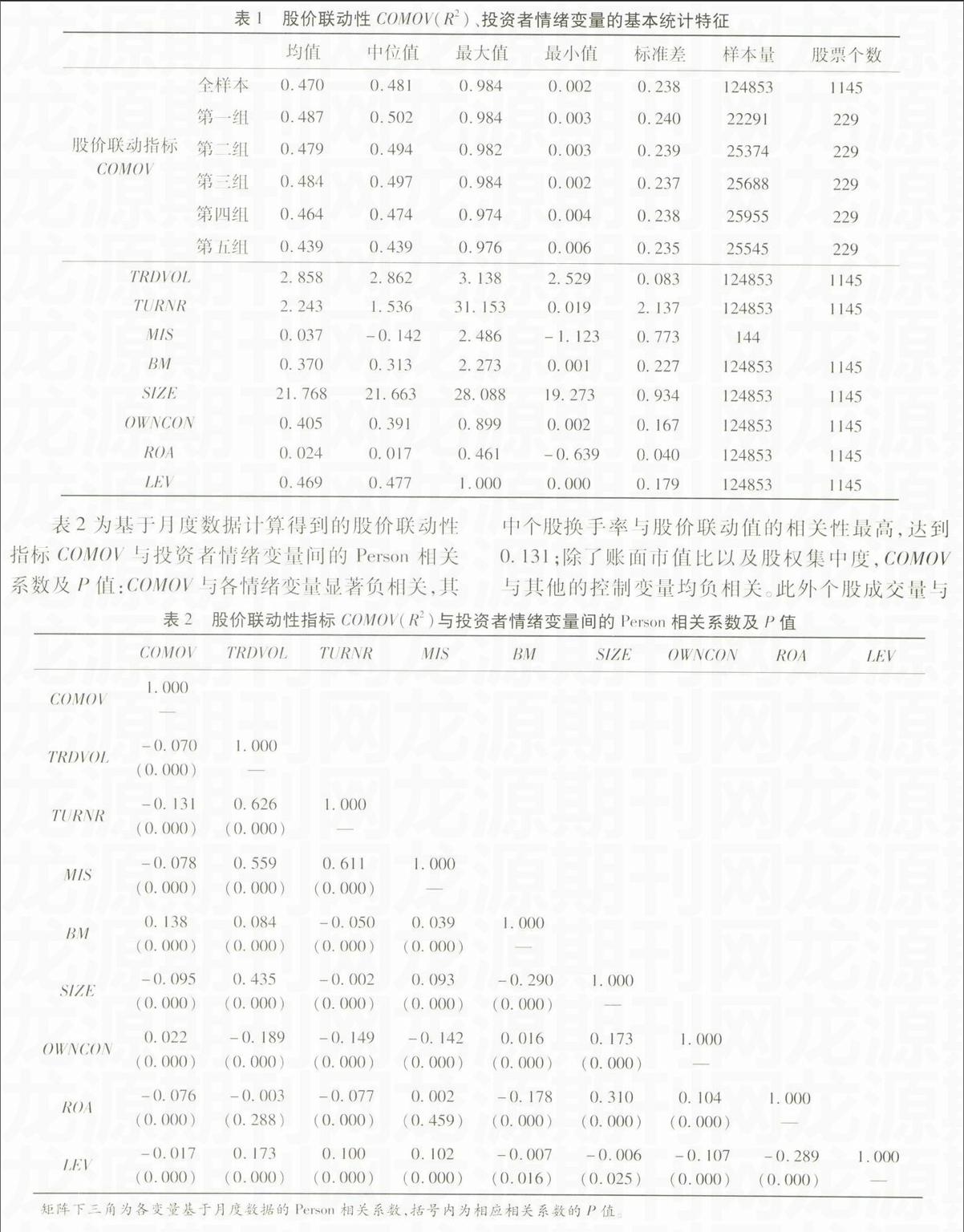

样本原始数据取自1999~2010中国沪深股票市场公开交易数据,删去ST,PT股以及金融类股票;当个股原始日收益率、市场日收益率以式(1)为依据进行回归时,要求在一个月内至少有10个以上的日收益数据,且每只股票必须保证60个月度COMOV(保证有5年的有效数据);最后合计获得1145只股票,样本有效观测值为12583个。同时,依照本文中“情绪代理变量选择设计”部分处理获得所有样本股票的个股层面的情绪变量个股成交量和个股换手率,以及市场层面的情绪变量。最后依据Banz的方法将所有1145只样本股票按照公司规模(总市值)从小到大分为五个投资组合,各组股票个数均为229,为后续分组比较提供基础。所有数据均取自于锐思数据库及CCER金融数据库(表1为样本数据的描述性统计)。

(1)全样本的联动指标COMOV均值为0.47,与Morck文中Table2PanelC中中国市场股价联动值R2(0.453)相符,证实了中国A股市场中存在着显著的同涨同跌现象。(2)各组股票的联动均值与总样本非常接近,居于区间[0.439,0.487]中,证明分组并没有使得各组股票的联动性分布产生较大差异,从而为后续研究投资者情绪对各组股票联动性的影响分析提供基础。(3)不同组别间个股与市场的股价联动性存在着差异,最大值来自第一组的0.487;除去第二组的联动均值为0.479,其余组别的股票随着规模增大,股价联动值逐渐减小。各样本股票的联动均值中位值非常接近也说明了样本数据的稳定性。表1的下半部分为经过步骤2处理后得到的投资者情绪变量:个股成交量、个股换手率、市场情绪变量以及控制变量的统计特征。

表2为基于月度数据计算得到的股价联动性指标COMOV与投资者情绪变量间的Person相关系数及P值:COMOV与各情绪变量显著负相关,其中个股换手率与股价联动值的相关性最高,达到0.131;除了账面市值比以及股权集中度,COMOV与其他的控制变量均负相关。此外个股成交量与矩阵下三角为各变量基于月度数据的Person相关系数,括号内为相应相关系数的P值。

个股换手率,市场综合情绪变量显著正相关,最大的相关系数达到了0.626。虽然指标间的相关性在多变量回归分析中会存在共线性,但正的相关性也为我们进一步判别哪个投资者情绪变量在影响股价联动时起主导作用提供了可能。

五、实证结果与分析

(一)投资者情绪对股价联动的面板回归

如表3所示,模型(1)中TRDVOL的回归系数-0.998的t值为-66.04,在1%的水平上显著,表明个股成交量越高,股票与市场的联动性越低。此外方程的拟合优度为0.359,说明方程整体拟合效果很好。模型(2)、模型(4)与模型(1)类似,分别考察个股换手率以及市场综合情绪MIS对股价联动COMOV的影响,模型(3)同时利用个股成交量与换手率对COMOV进行回归。模型(5)的回归结果显示除个股换手率外,个股成交量与市场综合情绪变量MIS的回归结果均不显著。总体来看,模型(1)~模型(4)中无论是个股情绪代理变量(个股成交量与个股换手率)或者是市场情绪综合变量MIS,均对股价联动值COMOV存在显著的负向影响,显著性水平为1%。这一结论证明了假设2的正确性,即投资者情绪能够影响股票市场的价格联动效应。

从控制变量的回归结果来看,SIZE、ROA、LEV与股价联动负相关,即公司规模(SIZE)、资产收益率(ROA)、杠杆率(LEV)越高,股价联动性越低。账面市值比(BM)、股权集中度(OWNCON)与股价联动正相关。以上结论与表2股价联动性指标COMOV(R2)与投资者情绪变量间的相关系数的符号相符。

结合模型(1)、模型(2)与模型(4)对比,我们发现个股层面的情绪变量TRDVOL与TURNR的回归系数要大于或等于综合情绪MIS,且模型(1)、模型(2)的拟合优度在0.36左右,而模型(4)的拟合优度仅为0.067。此外个股层面的情绪变量间的解释力度也存在差异,虽然个股成交量与换手率在回归中的R2值大小接近,但是TRDVOL在模型(1)中的回归系数为-0.998,绝对值远大于TURNR的-0.031,说明个股成交量比个股换手率对股价联动的影响更大;模型(3)的回归结果仍然验证了这点。至此,不同的情绪代理变量对股价联动的解释能力存在差异的假设得到了验证。

模型(5)回归得到的调整拟合优度仅为0.084,且TRDVOL以及MIS均不再显著。相较其他模型,数据回归的结果不理想的原因在于两点:(1)MIS是由市场综合情绪变量经过主成分处理获得,相对于所有个股仅有一组数据,这会导致在利用eviews进行面板数据回归的时候出现部分数据组系数相同的奇异矩阵现象,因此在面板回归时无法适用个体时点双固定模型,从而导致调整拟合优度差距明显。(2)MIS是由市场成交量,市场换手率等市场情绪变量处理获取,与个股成交量、个股换手率在回归中会出现强烈相关,从而干扰到模型的最终回归结果,即个股成交量(TRDVOL)与市场情绪变量(MIS)的回归系数不显著。因此后续分组实证不再利用模型(5)。

(二)分组后投资者情绪与股价联动的面板数据回归

投资者因各自投资水平、资金额度、投资理念的不同,对于不同规模股票的倾向性也存在差异。因此将总样本按照总市值大小均分为5个投资组合,分别基于模型(1)~模型(4)以个股成交量(TRDVOL)、个股换手率(TURNR)以及市场情绪(MIS)为解释变量对各组股票样本进行面板数据OLS回归分析。

表4为各模型的回归结果:从表中各组合回归后得到的调整拟合优度来看,以个股成交量与个股换手率为解释变量的模型(1)~模型(3)的调整拟合优度在[0.36,0.4]之间,远大于模型(4)中各组回归得到的Adj-R2。再一次验证个股层面的情绪代理变量对股价联动的影响远超于市场综合情绪变量。

表中各模型的控制变量以及常数项的回归结果未列出,如有需要可向作者索取。

不论是个股投资者情绪变量(TRDVOL与TURNR)还是市场投资者情绪变量(MIS),均与股价联动性显著负相关。以模型(1)中TRDVOL的回归系数为例,我们发现回归中TRDVOL在最小规模组(第一组)的回归系数为-1.407(在1%的水平上显著),最大规模组合(第五组)的回归系数为-0.492,即个股成交量对于分组后的股价联动性的负向影响力随着规模增大而逐渐减弱。模型(2)中的TURNR的回归系数、模型(3)中的TRDVOL以及TURNR的系数具有相同特征。表4中MIS的回归系数不具有明显的线性规律。

(三)实证结果分析

1.投资者情绪对股价联动的显著负向影响

投资者情绪是系统性存在的对股价预测的偏差,由于个体投资者自身性格偏好、教育背景、家庭环境等差异的影响,在情绪的作用下投资者对不同的股票的期望存在差异,或者在不同的投资环境、不同的投资目标下对同一只股票的期望价格也会存在差异。由于情绪的复杂性、多变性的特征,使得投资者的投资决策也呈现出多样化的特点。投资者情绪越高(在本文中即个股成交量越大或者换手率越高等),投资者对股价的期望差异也会越大越明显,在证券市场中的表现即为股价联动性的降低。

2.个股层面的投资者情绪变量对股价联动的影响大于市场层面综合情绪变量

投资者情绪对股价联动影响的原因在于对股价预期的差异。投资者对股价的判断受到多方面因素的影响,个股成交量与换手率的差异的变化给投资者带来的心理影响是一对一,相较市场综合情绪变量更加具体,因此其对个股价格联动的影响也更大。

3.随着公司规模的增大,投资者情绪对股价联动的影响在逐渐减小。

Jin和Myers认为缺乏透明度是理解新兴市场具有相对较高的联动性的关键。公司的透明度越高,投资者更倾向于利用公司层面的基本面信息进行套利;通常规模较大的公司具有透明性更高的会计报表,这虽然是公司股东的硬性要求以及市场规则的强制规定,但也因此获得了公众更多的信任度,进而使得其股票价格与价值基本相符。而小规模公司在证券市场中的价格相对更多地被投资者情绪等非理性因素影响。因此投资者情绪作为对股票未来价格带有偏差的预期,对市值越大的股票的价格联动影响越小,其股价包含更多的信息因素;对规模较小的股票的价格联动影响越大,这类股票更多受到或乐观或悲观的情绪影响,从而使得价格偏离内在价值。

(四)稳健性检验

本文的实证是建立在以式(1)回归得到的调整拟合优度R2作为股价联动的度量标准的基础上,Morck还提出第二种股价联动的度量方法:

jT=1N∑Nt=1g(t),

g(t)=1,rjt·rmt≥0

0,rjt·rmt<0。(8)

其中:N为市场一段时间内的交易天数,rjt、rmt分别表示在时点t个股和市场的收益。

若rjt与rmt之积为正则意味着个股与市场联动,fjT代表时段T内股价的联动度量值。以式(8)计算股价联动性,重复本文实证过程,所得结果与前文利用R2作为股价联动值的回归结果并无统计显著性以及符号上的差异。受篇幅所限,实证过程不再详述。

六、结论

本文将投资者情绪指标纳入股价联动性的因素分析之中,意义在于:(1)从行为金融的角度为中国证券市场股价联动性研究提供了一有效途径;(2)有利于理解投资者情绪的内在含义,有助于完善行为金融理论体系;(3)为投资者在资本市场切实利用投资者情绪对股票价格联动的影响获得套利机会从而赢得超额收益提供数据上的指导;(4)对投资者心理特征进行分析,为市场监管层对证券市场进行政策调控提供启示。

本文基于行为金融理论首次从个股情绪变量的视角探讨了投资者情绪对股价联动所产生的影响,实证分析中以个股成交量、个股换手率为个股情绪代理变量以及市场层面的情绪代理变量MIS对中国A股市场中个股与市场联动现象进行面板数据的OLS回归。实证显示:中国股市中存在显著的股价联动现象;投资者情绪对股票市场的价格联动现象存在显著的负向影响;个股层面的投资者情绪变量对股价联动的影响大于市场层面综合情绪变量;随着公司规模的增大,投资者情绪对股价联动的影响在逐渐减小。最后,本文尝试对以上实证结果给出合理的理论解释,在本文中虽并没有加以验证,而这正是我们下一步的研究方向。

参考文献:

〔1〕MorckR,YeungB,YuW.TheInformationContentofStockMarkets:WhyDoEmergingMarketsHaveSynchronousStockPriceMovements〔J〕.JournalofFinancialEconomics,2000,58(1-2):215-260.

〔2〕游家兴.中国证券市场股价波动同步性研究——基于R2的研究视角〔D〕.厦门:厦门大学管理学院,2007:89-105.

〔3〕GulFA,KimJ,QiuAA.OwnershipConcentration,ForeignShareholding,AuditQuality,andStockPriceSynchronicity:EvidencefromChina〔J〕.JournalofFinancialEconomics,2010,95(3):425-442.

〔4〕余秋玲,朱宏泉.宏观经济信息与股价联动——基于中国市场的实证分析〔J〕.管理科学学报,2014,(3):15-26.

〔5〕DeLongJB,ShleiferA,SummersLH,etal.NoiseTraderRiskinFinancialMarkets〔J〕.JournalofPoliticalEconomy,1990,98(4):703-738.

〔6〕BrownGW,CliffMT.InvestorSentimentandtheNear-termStockMarket〔J〕.JournalofEmpiricalFinance,2004,11(1):1-27.

〔7〕王美今,孙建军.中国股市收益、收益波动与投资者情绪〔J〕.经济研究,2004,(10):75-83.

〔8〕易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建〔J〕.金融研究,2009,(11):174-184.

〔9〕刘维奇,王宁.市场情绪与行业情绪对股票收益的影响〔J〕.山西大学学报(哲学社会科学版),2013,(3):101-110.

〔10〕池丽旭,庄新田.我国投资者情绪对股票收益影响——基于面板数据的研究〔J〕.管理评论,2011,23(6):79-87.

〔11〕张强,杨淑娥.噪音交易、投资者情绪波动与股票收益〔J〕.系统工程理论与实践,2009,(3):40-47.

〔12〕易志高,龚辉锋,茅宁.分类思维、投资者情绪与股价联动〔J〕.管理评论,2014,(4):22-30.

〔13〕LoewensteinG.EmotioninEconomicEheoryandEconomicBehavior〔J〕.AmericanEconomicReview,2000,65(3):426-432.

〔14〕BrownGW,CliffMT.InvestorSentimentandAssetValuation〔J〕.JournalofBusiness,2005,78(2):405-440.

〔15〕SchmelingM.InvestorSentimentandStockReturns:SomeInternationalEvidence〔J〕.JournalofEmpirical,2009,16(3):394-408.

〔16〕陆江川,陈军.投资者情绪对股票横截面收益的非对称影响研究〔J〕.预测,2012,(5):52-57.

〔17〕BakerM,WurglerJ.MarketLiquidityasaSentimentIndicator〔J〕.JournalofFinancialMarkets,2004,7(3):271-299.

〔18〕伍燕然,韩立岩.不完全理性、投资者情绪与封闭式基金之谜〔J〕.经济研究,2007,(3):117-129.

〔19〕薛斐.基于情绪的投资者行为研究〔D〕.上海:复旦大学经济学院,2005:105-107.

(责任编辑:叶光雄)

猜你喜欢

证券市场红周刊(2018年37期)2018-05-14

时代金融(2016年29期)2016-12-05

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年27期)2016-07-26

商(2016年10期)2016-04-25

戏剧之家(2016年6期)2016-04-16

山西农经(2016年3期)2016-02-28

股市动态分析(2015年39期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10