中国股票市场宏观经济政策反应效果的实证研究

2016-03-24 08:57罗茜

中国市场 2016年11期

关键词:GARCH模型

罗茜

[摘要]股票市场作为中国市场经济体系的重要组成部分,能否健康发展是中国经济稳定发展的重要基础。宏观经济政策是影响股市的重要因素,探究中国股票市场政策反应效果能够直观反映不同政策对股市的影响程度。文章利用GARCH模型,从货币政策和财政政策两个方面进行宏观经济政策对股票价格波动影响的实证分析。结论表明利率和印花税率对股价波动有显著影响,货币供应量不能显著影响股价波动,进而查明原因提出建议以加强宏观经济政策对股票市场的有效调控。

[关键词]宏观经济政策;股价波动;GARCH模型

[DOI]1013939/jcnkizgsc201611018

股价波动是股票经营的必然现象,在频繁的股价波动中股票市场发挥着基本的优化资源配置功能,同时也保持其合理的流动性。但相对于我国经济7%的增长速度,过于频繁且剧烈的股价不合理波动对经济体系会产生一系列不良后果。从微观角度看,投资者会失去对相关基础规律的判断,无法正确把握股市的涨跌起伏,增大了投资风险。从宏观角度看,股票市场作为国民经济系统重要的组成部分,异常的波动会加大整个经济体系的系统风险,使投机性增强,削弱了资源配置功能。股价的暴涨暴跌无疑加大了国家有关部门宏观调控股市的难度,降低了政府利用宏观经济政策调节股市的效率。基于此,研究政府宏观调控政策对中国股市波动性的影响,有利于加强政府对股市的管理和控制,提高股市的监管力度,进而促进股市健康、平稳、持续的发展。

1理论研究

宏观经济政策对股票市场的影响主要表现在货币政策和财政政策两个方面。

在货币政策对股市的影响的研究主要是考察货币供应量和利率对股市的影响。钱小安(1998)以经典静态回归方法为基础,对1994年3月至1997年2月间的货币供应量和股价之间的相关性进行了研究,发现沪深指数与M1同向变化,与M2相关性较弱,且不稳定。刘熀松(2004)进行实证分析发现,货币供应量与股价之间并不存在长期的协整关系,但M1的变化对股价的变化有明显的影响,股价的变化对M0的变化有明显的影响。Thorbecke,Alarm(1994)利用1974—1979年的原始数据,发现股票收益和联邦基金利率之间存在显著的逆向联系。Bomfim(2003)采用了GARCH模型,分析货币政策宣布与股市变化之间的关系,发现股市大幅度的波动都是受短期决策的影响,而定期规范性政策的宣布对股市的影响不大。

财政政策对股市的影响可以从财政收入和财政支出两个方面探讨,具体包括政府购买、国家预算、税收和国债政策,而其中印花税对股市有直接调控作用。国外关于印花税调整对股市影响主要是考察印花税调整是否有利于抑制股市投机,据此分为三个派别,分别是波动抑制论、波动增强论和波动无关论。国内方面,范南、王礼平(2003)运用统计研究、事件研究和GARCH模型等方法对印花税的调整与股市收益率波动性之间的关系进行了研究,发现印花税上调增加股市收益波动性。聂柯(2009)从印花税出发分析宏观经济政策对股市的影响,认为从短期和中期看,印花税可以作为调控股市的有效工具。但是在我国股市长期健康发展的角度看,不能利用频繁调整印花税的方法来调控股市。

2宏观经济政策对股市影响的实证分析

21模型确定

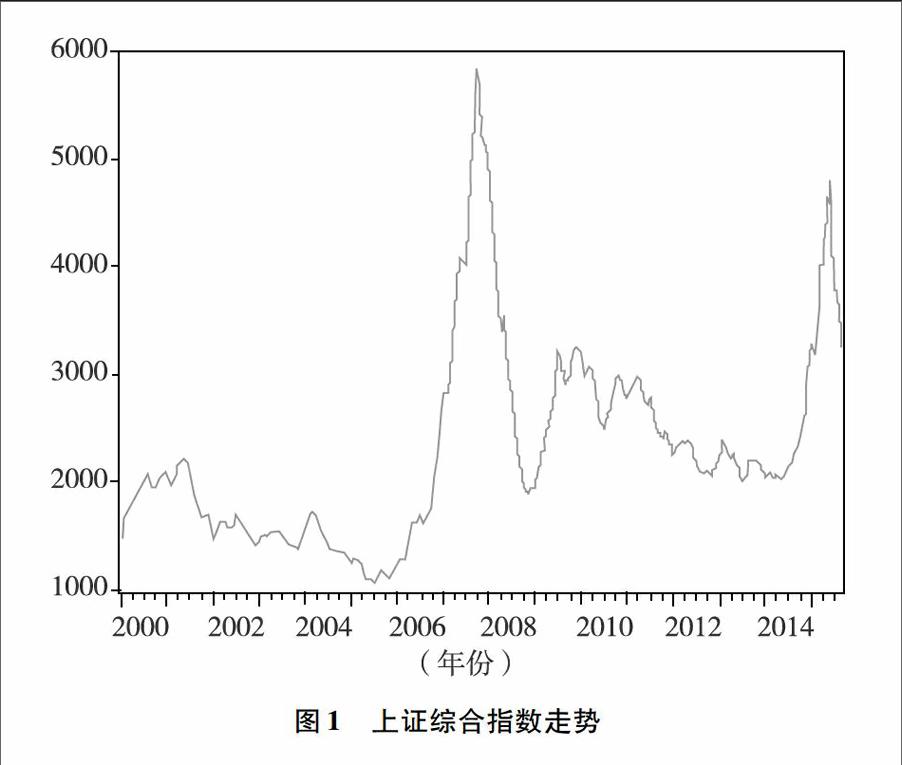

通过观察上证综合指数走势图(见图1)可以看出,中国股市存在明显的非规律波动性,为了解决可能出现的异方差问题,利用GARCH模型来研究宏观经济政策对中国股市的影响。

在上述模型中,srt表示第t期上证综合指数月收益率,i表示收益率的滞后期数,j表示移动平均项的滞后期数,均值方程(1)表示第t期收益率线性依赖于前i期收益率和前j期移动平均项。ht表示条件方差,ut为独立同分布的随机变量,ht与ut互相独立,ut为标准正态分布。m表示残差平方项的滞后期数,l表示自回归项的滞后期数,Xk表示国家实施的第k种政策。由于政策影响存在时滞效应,所以选择滞后一期的政策作为条件波动性的解释变量,ζk表示上一期的第k种政策对本期股市条件波动性的影响程度。

22股市指标的选取

考虑到股价指数开始于1991年,时间跨度较短。又因为1998年12月《证券法》的执行以及11月国家对央行的机构框架的改革,央行取消了对商业银行的信贷规模控制,采取利率和存款准备金率等政策工具更灵活地调整。因此本文选择2000年1月至2015年9月作为样本区间,并以Pt作为第t月上证综合指数的平均收盘指数。在估计时以上证综合指数的月收益率作为考察变量,为了减少误差,对月收益率进行对数处理,收益率的计算公式:sr=lnPtPt-1。共189组数据。数据来自东方财富网,且均采用Eviews和Excel进行处理和检验。

23宏观经济政策指标的选取

231货币政策指标的选取

货币政策包括货币供应量的调整和存贷款利率等。根据研究目标和数据可得性,本文选择货币供应变动量(M2)和一年期存款利率变动量(r)作为货币政策变化的度量指标。数据来源于中国统计局网站。

232财政政策指标的选取

财政政策中印花税对股市有直接调控作用,因此,本文以证券交易印花税率变动量(sd)作为财政政策变化的度量指标。数据来源于中国统计局网站。

24描述性统计分析

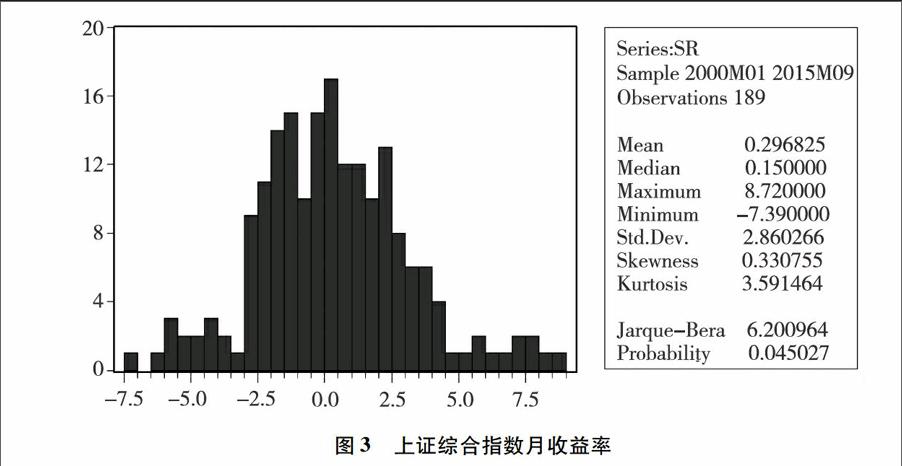

图3可知,上证综合指数月收益率序列偏度为03308,大于0,说明序列分布有长的右拖尾。峰度为35915,高于正态分布的峰度值3,说明收益率序列具有尖峰和厚尾的特征。JB统计量为62010,P值为00450,月收益率sr在较低水平下显著异于正态分布。

25数据平稳性检验

本文运用ADF法对各变量进行单位根检验,检验结果见表1。

表1检验结果变量ADF统计量1%临界值P值结论sr-87324-3465200000平稳M2-17489-3465204051平稳r-62277-3465400000平稳sd-136382-3465200000平稳

从表1可以看到,上证综合指数月收益率(sr)以及货币供应量(M2)、利率(r)和印花税率(sd)序列都是平稳序列。

26协整检验

为了解释各变量间是否存在长期的均衡关系,需要对各变量进行协整检验。本文的模型分析中有4个变量,因此采用JJ检验方法,对sr、M2、r、sd分别进行协整检验,检验结果见表2。

27ARCH效应检验

271滞后阶数的选择

从图4可以看到,自相关图和偏相关图都具有拖尾和一阶单峰特征,这表明可以建立 ARMA(1,1)模型;同时,滞后多阶的自相关系数和偏自相关系数相对较大,这又表明可以建立ARMA(3,3)模型。通过模型的回归结果得到,只有ARMA(1,1)模型的自回归项和移动平均项系数是统计显著的,因此选择ARMA(1,1)模型进行实证研究。即 GARCH 模型中的均值方程(1)可以更确切地表示为:srt=c1+φ1srt-1+γ1εt-1+εt。检验结果见表3。

272ARCH-LM检验

前面的描述性统计表明,上证综合指数月收益率序列不服从正态分布,其波动存在集群性特征。利用ARCH-LM检验方法进一步检验残差序列中的自回归条件异方差特性,检验结果见表4。

28模型选择

对不同的ARCH 类模型进行回归,比较AIC值以及各统计量的显著性,GARCH(1,2)系数显著性最好的条件下具有最小的AIC值。基于上述分析,可以建立如下模型:

srt=c1+φ1srt-1+γ1εt-1+εt

εt=utht

ht=k+α1ε2t-1+β1ht-1+β2ht-2+ζ1M2t-1+ζ2rt-1+ζ3sdt-1

29实证结果

利用上述实证模型,可以得到表5。

3实证结论及分析、建议

通过实证分析可以得出,在国家利用宏观经济政策调控市场时,其利率和印花税率的调整对股市产生显著影响(在5%水平上显著),而货币供应量的变动对股市波动的影响并不显著。随着我国经济的增长,M2一直处于不断上升的趋势,且较均匀的变动。虽然货币供给量的提高可以刺激股市,但是微小的变动幅度不足以改变股市的波动趋势,因此货币供给量的变动影响不显著。利率和印花税率进行了有限次数的调整,利率的提高会导致股票价格波动显著减小。当利率提高时,投资者获取资金的成本提高,因此部分风险规避者选择将资金存入银行以获得较高的无风险收益,不少投资者会将进入股市的资金收回,使得股市的资金量减少,股票价格的波动性也随之减小。当利率降低时,获取资金成本的降低会使大量资金投入股市,股市货币数量增多,股票价格的波动性也就增大。理论上,当股市剧烈上涨时,可以通过上调印花税率来遏制其上涨;急剧下跌时可以通过下调印花税率来推动其上涨。但实际中随着印花税改为单边征收,印花税率的提高意味着卖出股票时成本提高,出于谨慎操作卖出有所减少股价可能上升。另外2007年5月30日大幅上调印花税后,中国股市在印花税上调后的首日下跌65%,但是不久重新步入升势,直到10 月中旬创历史新高;2008年4月24日下调印花税,上证指数在短暂上升后,在当年11月初跌幅过半。产生这种现象的主要原因是中国股市存在许多的噪声交易者,他们更看重于股市上涨期间的预期收益和股市下跌期间的损失情况,而忽视了印花税率调整所造成的成本增加和减少,而印花税率都是顺应市场情况而变动,因此印花税率的变化对股票价格波动性产生显著的正向影响。

基于本文的研究结果,提出以下政策建议:一是合理制定宏观经济政策,提出符合中国股市的发展状况的政策,以提高调控股市的效率,保障股市稳定、持续的发展;二是建立和完善股市信用交易制度,减小噪声交易者对股票价格波动的影响,使得股票价格能够充分反映真实信息,提高股市的有效性。

参考文献:

[1]陈其安,张媛,刘星宏观经济环境、政府调控政策与股市波动性——来自中国股市的经验证据[J].经济学家,2010(2):90-98

[2]肖珑政策性因素对中国股价波动的影响研究[D].湘潭:湘潭大学,2006

[3]吴淑娥,仲伟周,黄振雷,等货币政策对股票价格的非对称性影响——基于熊、牛市不同市场态势下的实证分析[J].广东金融学院学报,2012(3):53-63

[4]张媛政府调控政策对中国股市影响的实证研究[D].重庆:重庆大学,2010

[5]赵莉基于GARCH模型的沪深300指数收益率波动性分析[D].成都:成都理工大学,2012证关系研究——以四川为例[J].统计与决策,2013(21)

[6]潘力人口老龄化对我国劳动力供给影响问题研究[D].北京:中共中央党校,2013

[7]邬沧萍社会老年学[M].北京:中国人民大学出版社,1999

[8]姚雪松,王志勇经济发展、技术进步对人口老龄化的影响[J].经济问题,2014(5)

[9]张帆城镇化对居民健康的影响:基于有序概率模型的实证研究[J].中国卫生经济,2014(12)

[10]曾光霞中国人口老龄化新特点及影响[J].重庆大学学报:社会科学版,2014(2)

[11]朱勤城镇化对中国城乡人口老龄化影响的量化分析[J].中国人口科学,2014(5)

[12]张馨婷公共政策视角下的中国人口老龄化研究[J].中国市场,2015(30)

猜你喜欢

经济数学(2016年4期)2017-01-18

现代商贸工业(2016年27期)2016-12-26

电子技术与软件工程(2016年20期)2016-12-21

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

商(2016年31期)2016-11-22

商(2016年30期)2016-11-09

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年26期)2016-08-10