基于AHP法对基础教育公用经费投入与支出效果评价

——以佛山某区为例

2016-03-23 02:53:18张红云

广东技术师范大学学报 2016年2期

张红云

(广东技术师范学院会计学院,广东 广州 510665)

基于AHP法对基础教育公用经费投入与支出效果评价

——以佛山某区为例

张红云

(广东技术师范学院会计学院,广东 广州 510665)

教育公用经费是满足学校教育教学活动正常进行以及整个学校的正常运转而消耗的物力、人力所产生的费用.义务教育在国民教育中占据重要地位,发挥着重要作用,其资金的使用效率和效果向来是人们关注的焦点.本文主要采用AHP层次分析法结合实例的研究方法,以公共财政学基本理论以及绩效评价理论作为理论基础,对我国的基础教育阶段公用经费投入与支出效果进行评价,分析存在的问题并提出解决方法.

教育经费;财政;义务教育;公用经费

1 项目研究背景与意义

1993年至今,伴随着经济社会的快速发展,全国教育经费和国家财政性教育经费持续增长,就教育投入问题社会上出现两种声音:一种声音认为,对教育的投入占财政收入的比例过大,特别是镇(街道)政府财政压力过大,无法持续支持;另一种声音则认为,与国内同类发达地区和发达国家、地区比较,对教育投入不足,存在校舍改造和改善中小学教师待遇等经费不足的问题,需要进一步加大教育投入.[1](P5)数据显示,我国财政性教育经费对三级教育支出结构渐趋合理,但仍存在总量低、增长速度慢等问题,教育行业工资水平仍低于具有可比性的其他几个行业.管好用好义务教育公用经费,是关系义务教育均衡发展、优先发展、财政资金安全高效的大事,是促进我国基本公共服务均等化的重要环节.

2 基础教育阶段公用经费投入与支出现状分析

公共财政学研究[2](P3)的是市场经济环境中的政府行为,以承认市场经济制度的有效性为前提.由于现行的公用经费支出管理办法还不够完善,各地各校情况千差万别,管理素质高低不同,办法规定跟不上形势变化,导致在公用经费使用过程中存在许多问题或难题,造成公用经费的使用效益大打折扣,并滋生其他问题.本文以佛山某区2008-2013年教育投入与支出为例进行分析.多年来,该区始终坚持以科学发展观统领全区教育改革与发展,坚持“整体优化,均衡发展”的理念,打造终身教育体系,使得学前教育、基础教育、职业教育、成人教育、社区教育、特殊教育、高等教育相互衔接、协调发展,形成了以“优质均衡”为显著特色的现代教育体系和格局.

2.1 佛山某区教育经费投入和支出的总体情况如下

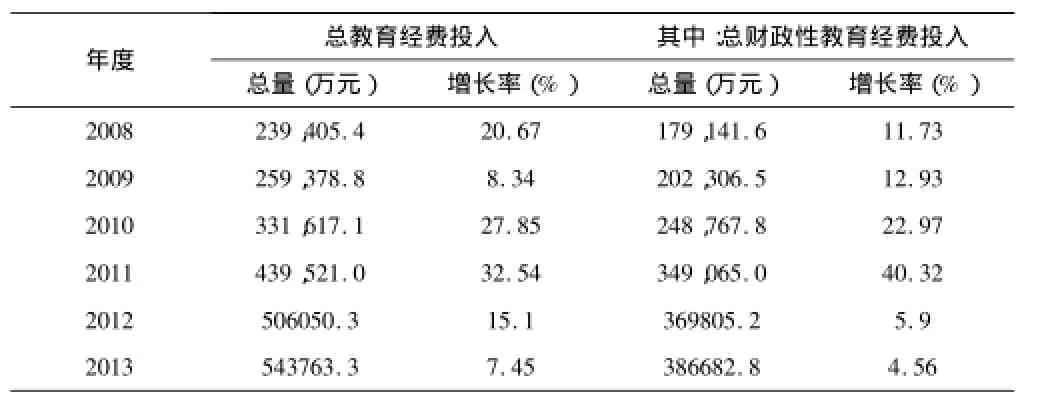

从表1和表2可见,尽管财政性学前教育投入的比例占总财政性教育经费的比例2011年较2008仅增长1.62个百分点,但2011年学前教育投入占总教育经费投入的比例有较大的增长,达到8.48个百分点,这充分说明该区政府在积极吸引民间资金加大对学前教育的投入,对于特殊教育,无论是总教育经费投入还是总财政性教育经费投入在六年间变化不大;对于九年义务教育(小学和初中),财政性教育投入占当年总财政性教育投入的比例由2008年的57.26%增长至60.88%,增加了3.62个百分点;对于普通高中,总财政性教育经费投入由2008年的13.14%增长至15.94%,增加了2.8个百分点;对于中等职业教育,总财政性教育经费投入由2008年的17.02%下降至11.62%,下降了5.5个百分点;对于高等教育,无论是教育经费投入占总教育经费投入的比例,还是财政性教育经费投入占总财政性教育经费投入的比例均下降2个百分点左右.2008至2013年,该区政府财政预算内教育拨款的增长均高于财政经常性收入,其中2011年增幅最大,如果说教育经费来源表征的是教育从各个渠道获得资金的状况和能力.财政教育支出包括教育事业费支出和教育基建费支出.从佛山某区教育经费支出情况表分析,教育基建费总支出占比较小,且变化幅度较大.2008-2013年预算内经费中占比超过10%,说明区政府在努力改善办学条件.我们认为教育基建费保持一个相对稳定的比例会对教育长远发展有更好的促进作用.

表1 2008-2013年佛山某区教育经费投入统计摇单位:万元

表2 2008-2013年佛山某区各级各类学校摇摇摇摇摇摇(幼儿园)教育经费投入比例统计摇摇摇单位:%

从总体绝对量上看2008至2013年六年间,全区教育经费总支出、教育事业性经费支出和教育基建费支出在持续增加;从相对量看,2011年教育经费实际总支出较2010年增长3.8%, 2011年预算内教育经费支出较2010年增长16%,这说明该区财政性预算对教育发展的支持力度在强化.综合分析佛山某区基础教育阶段公用经费投入现状整体是比较良好,符合《义务教育法》的规定.

2.2 调查问卷的分析

本文为了评价佛山某区公用经费投入与产出效果,我们对幼儿园、小学、中学、高中和中等职业中学进行了对基础教育阶段公用经费投入与使用的满意度的问卷调查(见表3).

表3 调查结果

从调查问卷中,我们可以清楚的看到,对于顺德基础教育阶段公用经费投入和使用现状整体评价是比较满意的,但也存在些问题,比如教工的工资收入满意度不高,还有学校的教学条件、办公条件和设备的满意的程度不高,整体都存在公用经费投入不足的问题,所以应加大公用经费的投入力度.

3 基础教育阶段公用经费投入与支出效果的实证分析

公用经费开支范围[5](P6)包括:教学业务与管理、教师培训、实验实习、文体活动、水电、交通差旅,邮电、工会费、其他费用,设备及图书资料等购置费,房屋、建筑物及设备设施的日常维修维护等.公用经费不得用于教师人员经费、基本建设投资、偿还债务等方面的开支.公用经费支出都有标准并应该在规定的范围之内支出.比如佛山某区公用经费支出中教师培训费按照义务教育学校(学段)不高于学校年度公用经费收入总额的8%按实列支;普通高中学校和中等职业学校不高于学校年度公用经费收入总额的10%按实列支,设备购置费及修缮费按照不低于学校年度公用经费收入总额的20%计提并转入修购基金,等等.

3.1 AHP层次分析法

AHP(Analytic Hierarchy Process)[6](P2)层次分析法是美国运筹学家T.L.Saaty教授于二十世纪70年代提出的一种实用的多方案或多目标的决策方法,是一种定性与定量相结合的决策分析方法.常被运用于多目标、多准则、多要素、多层次的非结构化的复杂决策问题,特别是战略决策问题,具有十分广泛的实用性.它的特点是把复杂问题中的各种因素通过划分为相互联系的有序层次,使之条理化,根据对一定客观现实的主观判断结构(主要是两两比较)把专家意见和分析者的客观判断结果直接而有效地结合起来,将一层次元素两两比较的重要性进行定量描述.而后,利用数学方法计算反映每一层次元素的相对重要性次序的权值,通过所有层次之间的总排序计算所有元素的相对权重并进行排序.该方法自1982年被介绍到我国以来,以其定性与定量相结合地处理各种决策因素的特点,以及其系统灵活简洁的优点,迅速地在我国社会各领域中得到广泛的运用和好评.

3.2 指标选取

本文运用AHP法,根据资金运行的一般过程——投入、使用、产出、效果,来评价公用经费的投入与支出效果.在指标的选取上,尽可能使各指标体现基础教育的公平性、经济性、效率性和效益性.

3.2.1 公用经费的投入

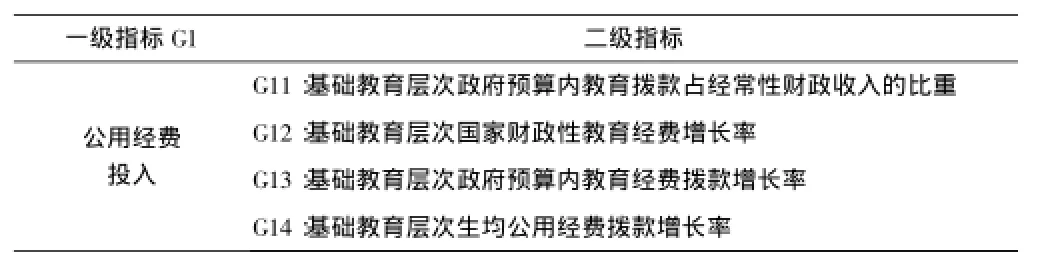

各层次的教育投入的过程,这里主要指货币资源,其来源主要包括地方财政资金、中央财政资金,具体地看,基础教育层次的国家财政性教育经费包括:基础教育层次政府预算内教育经费拨款(也称政府公共财政性预算经费,分类为教育事业费拨款、基建拨款、科研拨款和其他拨款).本文选取基础教育生均公用经费拨款增长率[3](P2)这一指标(见表4).一级指标G1(公用经费投入),二级指标:G11:基础教育层次政府预算内教育拨款占经常性财政收入的比重,G12:基础教育层次国家财政性教育经费增长率,G13:基础教育层次政府预算内教育经费拨款增长率,G14:基础教育层次生均公用经费拨款增长率.

表4 一级指标G1

3.2.2 公用经费的使用

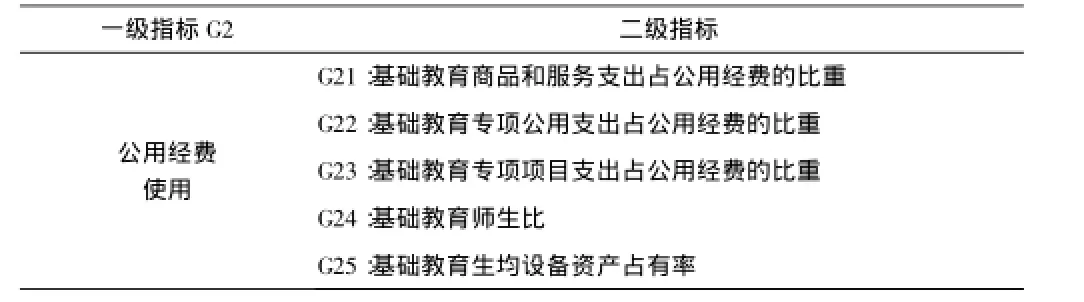

对此本文首先考量的是公用经费使用过程的结构情况,公用经费包括商品、服务支出和其他资本性支出,而其他资本性支出又包括专项公用支出和专项项目支出,分别是基础教育层次商品和服务支出占公用经费的比重、基础教育专项公用支出占公用经费的比重、基础教育专项项目支出占公用经费的比重[4](P6).软件条件主要以基础教育层次中的师生比这一指标反映;硬件条件主要以基础教育层次中的生均设备资产占有率反映.一级指标G2:公用经费使用,二级指标:G21:基础教育商品和服务支出占公用经费的比重,G22:基础教育专项公用支出占公用经费的比重,G23:基础教育专项项目支出占公用经费的比重,G24:基础教育师生比,G25:基础教育生均设备资产占有率(见表5).

表5 一级指标G2

3.2.3 公用经费的产出

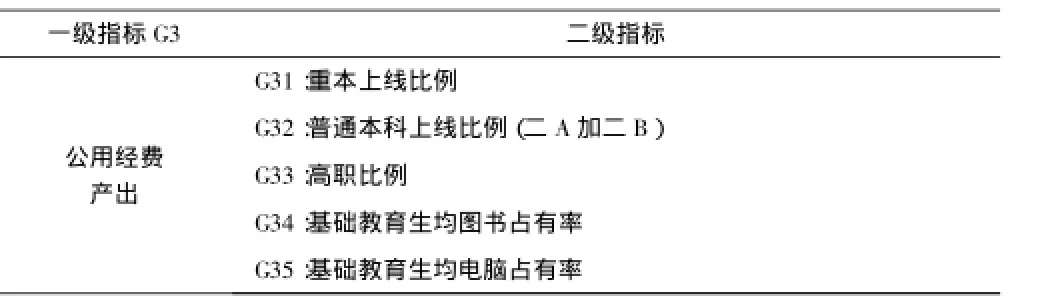

为便于佛山各区之间的横向比例,首先以基础教育阶段的重要出口——本科与高职升学率来反映基础教育公用经费投入的效果.其次,以基础教育生均图书占有率和基础教育生均电脑占有率两个指标反映基础教育公用费对教学质量——升学率这一重要产出的影响.一级指标G3:公用经费产出,二级指标:G31:重本上线比例,G32:普通本科上线比例(二A加二B),G33:高职比例,G34:基础教育生均图书占有率,G35:基础教育生均电脑占有率(见表6).

表6 一级指标G3

3.2.4公用经费投入与产出的综合效果评价

由于对公用经费投入产出效果的评价,迄今为止无权威性的指标可参照,本文采取随机网络调查问卷的方式从四个方面进行评价.一级指标G4:公用经费效果,二级指标:G41:社会公众对基础教育的满意率,G42:家长对基础教育的满意率,G43:教师对基础教育的满意率,G44:学生对基础教育的满意率(见表7).

表7 一级指标G4

3.3 构建模型与计算

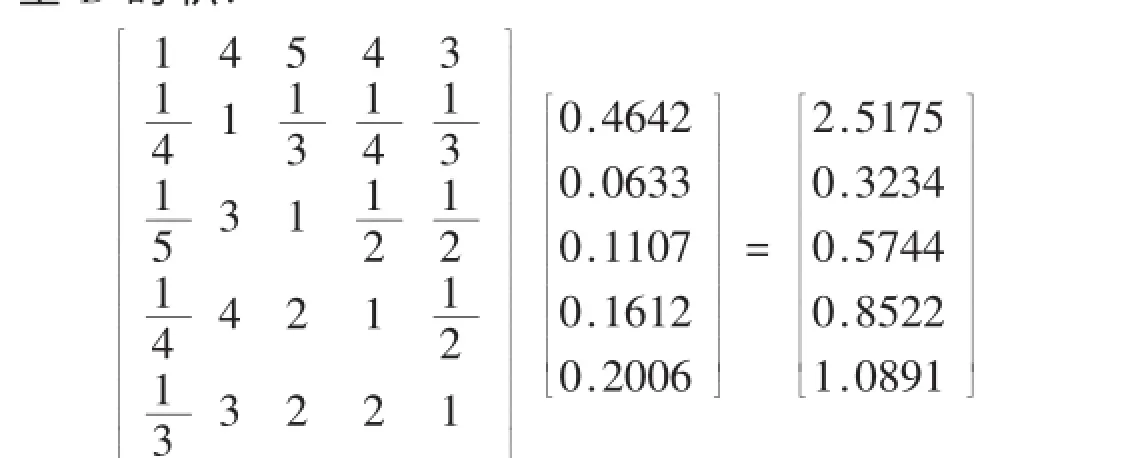

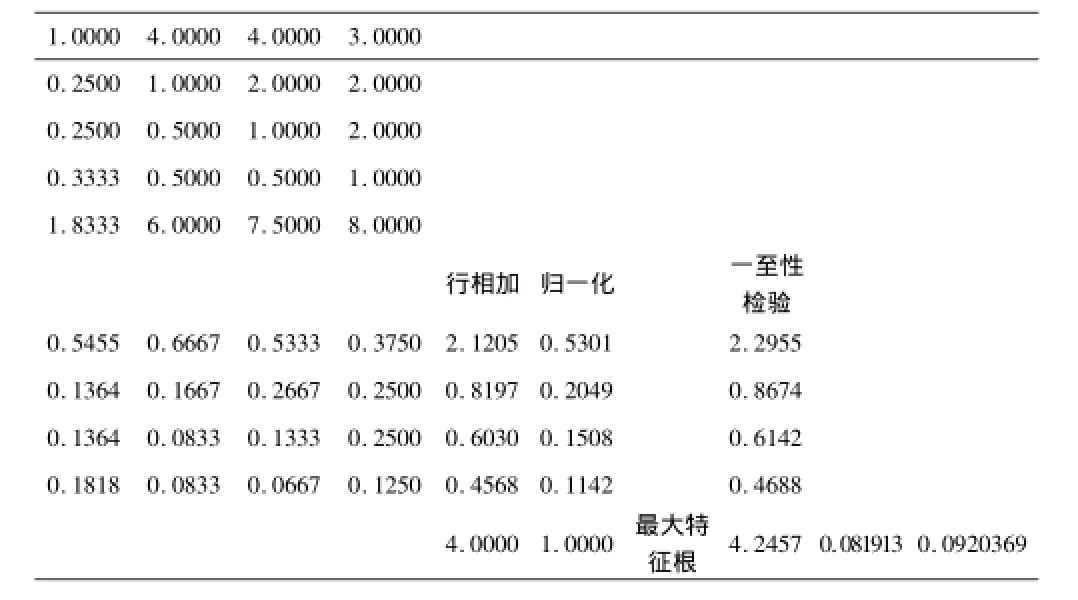

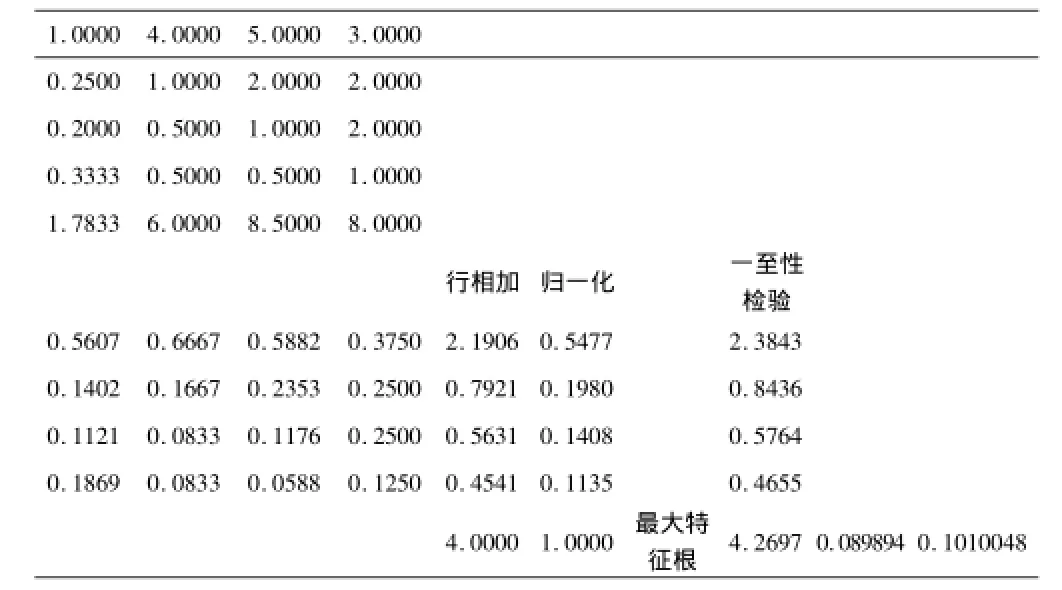

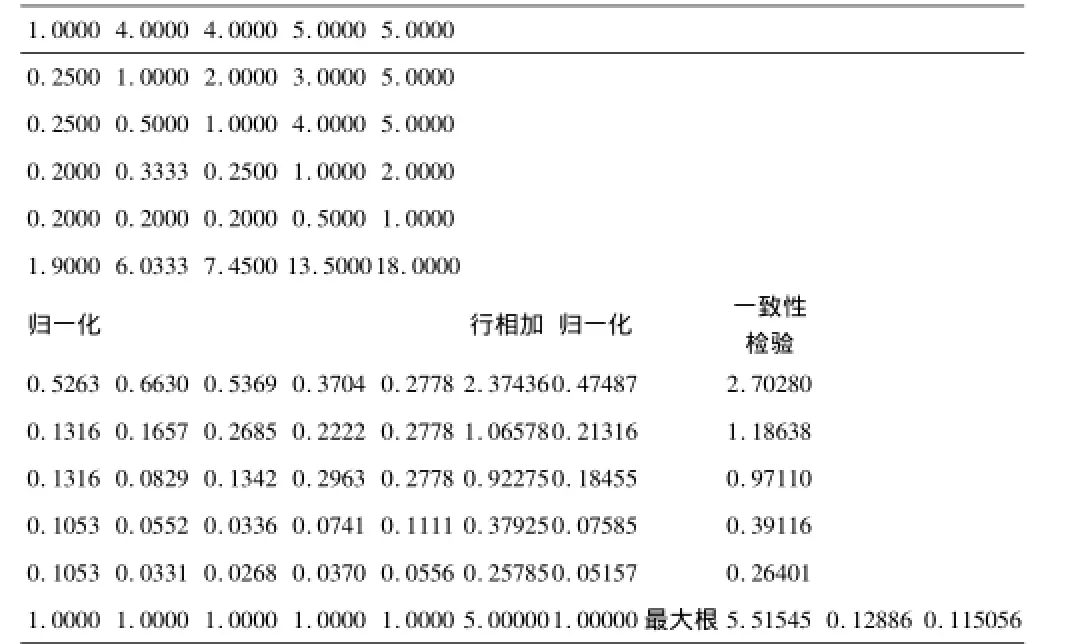

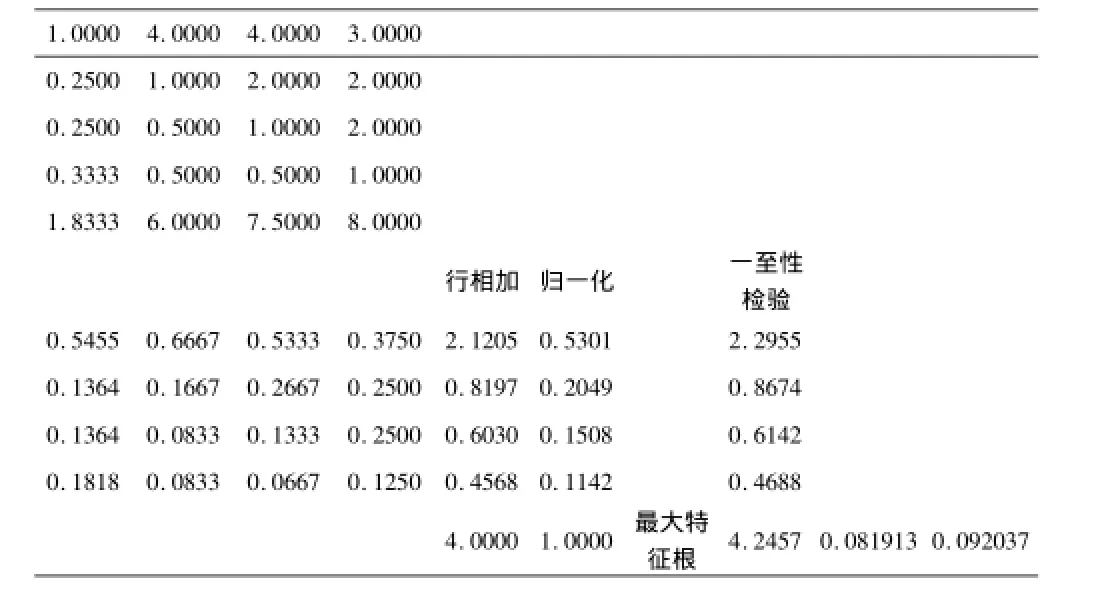

本文基于AHP法确定一级和二级指标的权重①.基于AHP法确定一级和二级指标的权重首先根据因素重要程度分值考虑准则层G1、G2、G3、G4和G5五个要素对目标层G的重要性,得到判断矩阵.

第一,将指标Gi与Gj两两比较,得判断矩阵A.如果同等重要记为1;若Gi比Gj略为重要记为3;若Gi比Gj基本重要记为5;若Gi比Gj确实重要记为7;若Gi比Gj绝对重要记为9;若重要程度介于某两个值之间,可取2、4、6、8.反之,Gj与Gi比较,则取Gi与Gj比较结果的倒数.

第二,对矩阵A的每列归一化,得矩阵B

第三,将矩阵B的每行各数字分别相加,得到一个一列的矩阵C

第四,将矩阵C归一化,所得结果称为特征向量,D的每个分量就是指标G1、G2、G3、G4和G5的权重.

第五,一致性检验.先计算矩阵A与特征向量D的积.

由此得最大特征根:

表8 RI系数表

根据AHP判断法,CR的值小于0.1,满足一致性检验条件.同理得:对于准则层G1,得对应的指标层5个指标的权重.指标G11至G15的判断矩阵为:

依次内推计算.本文基于佛山某区连续五年的教育经费统计数据,以及《佛山市教育局关于2013年全市教育经费统计情况的通报》整理得出全部17个二级指标的标准值[7](P3).基于此17个二级指标的标准值,再各二级指标的当年实际值转化为无量纲数据.AHP法下分级计算如下(见表9、10、11、12、13):

表9 一级G1、G2、G3、G4指标计算结果

表10 二级G11-G14指标计算结果

表11 二级G21-G24指标计算结果

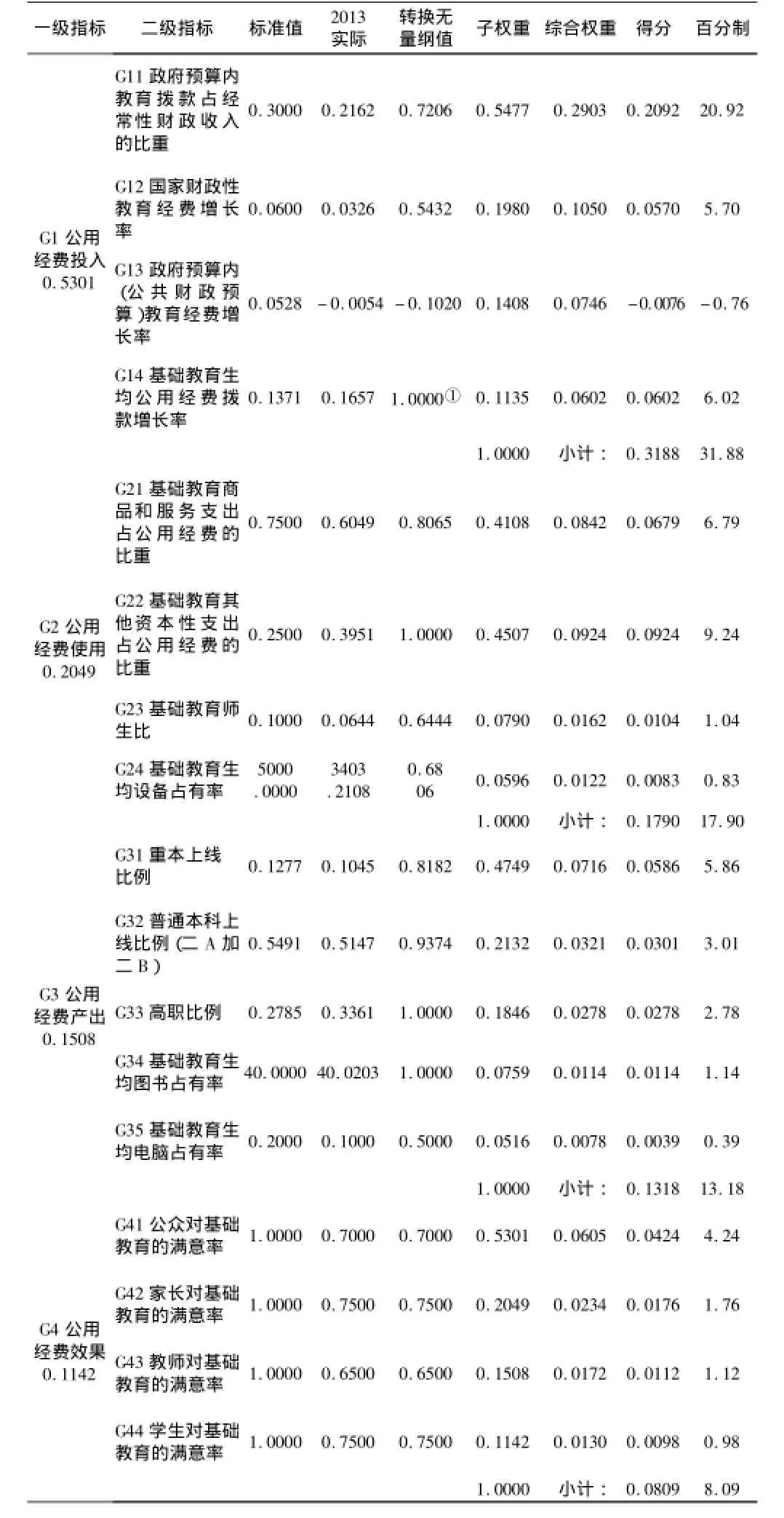

最后,根据各一级和二级指标计算结果,计算子权重、综合权重得出各二级指标的得分,综合得出汇总表14.

表12 二级G31-G35指标计算结果

表13 二级G41-G44指标计算结果

3.4 分析并得出结论

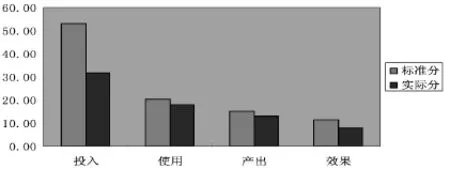

为便于理解,将表14倒数第二列扩大100倍,得各指标的百分制得分.由表14,佛山某区公用经费投入产出效果得分为71.05分.更直观地做图1:

图1 公用经费投入标准与实际比较图

由上图,并将表14倒数第二列扩大100倍,得各指标的百分制得分.佛山某区公用经费投入产出效果得分为71.05分.公用经费投入指标实际分与标准分差距较大,公用经费使用、产出和效果均与标准分略低,其主要原因:

3.4.1 公用经费投入得分分析

表14 汇总表4各一级、二级指标得分结果表

根据本文构建的AHP模型,公用经费投入指标G1理论分为53.01分,而2013年该指标实际得分为31.88分,二者相差21.03.表现为G11、G13与其对应的理论得分相差较大.其原因是2013年基础教育阶段政府预算内教育拨款占经常性财政收入的比重仅为21.62%,与该指标的标准值30%相差8个多百分点;其次2013年政府预算内(公共财政预算)教育经费几乎未增长,而该指标的标准值为5.28%.从而影响了公用经费投入G1的得分.但值得肯定的是2013年基础教育生均公用经费拨款增长率(G14)为16.57%高于该指标的标准值13.71%.换言之,指标G14得到了6.02满分.

3.4.2 公用经费使用得分分析

根据本文构建的AHP模型,公用经费使用指标G2理论分为20.49分,而2013年该指标实际得分为17.90分,二者相差2.59,总体分差不大.主要表现为G21与其对应的理论分相差1.63分.

3.4.3 公用经费使用得分分析

根据本文构建的AHP模型,公用经费使用指标G2理论分为20.49分,而2013年该指标实际得分为17.90分,二者相差2.59,总体分差不大.主要表现为G21与其对应的理论分相差1.63分.由表4,基础教育商品和服务支出占公用经费的比重(G21)得分与该指标的理论分有差距,其原因是2013年该指标的实际值为60.49%与其对应的标准值75%有相大的差距.

3.4.4 公用经费产出得分分析

根据本文构建的AHP模型,公用经费使用指标G3理论分为15.08分,而2013年该指标实际得分为13.18分,二者相差1.89.主要表现为G31与其对应的理论分相差1.3分,由表4,2013年佛山某区重本上线比例为10.45%,而当年佛山全市平均重本上线比率为12.77%,该区较佛山平均值低2.32个百分点,从而拉低了公用经费得分.

3.4.5 公用经费效果得分分析

根据本文构建的AHP模型,公用经费使用指标G4理论分为11.42分,而2013年该指标实际得分为8.09分,二者相差3.33.公用经费效果指标中的4个二级指标均未达到理论分.但有社会公众对佛山某区基础教育满意率(比较满意与非常满意率之和)G41与其对应的理论分相差1.82分.

3.5 分析佛山某区义务教育公用经费的投入与使用中出现的问题

3.5.1 基础教育投入效果良好.基于AHP层次分析法,五大一级指标基础教育投入努力程度、进步程度、合理程度、利用程度和满意程度的权重分别为46.42%、6.33%、11.07%、16.12和20.06%,其中基础教育努力程度的权重最高,其次是基础教育满意程度的权重.前四个一级指标的值可根据我区历年统计数据计算得出,第五个一级指标通过问卷调查计算得出.结果表明我区基础教育投入效果,按100分制总得分为71.05分,表明我区教育基础教育投入的满意率与经济发达地区和国家相比,基础教育投入良好.

3.5.2 部分学校经费被挤占.据调查,商品和服务支出比例(标准要达到75%),其他资本性支出(设备购置与房屋修缮)标准值为25%.实际情况是其他资本性支出占用了商品和服务支出.其原因是:学校教育设备批量更新资金缺口较大(比例运动场的更新换代),同时很多老学校房屋过旧需要大修,从而过多地占用了商品和服务支出,导致教育产出较佛山平均水平略低(从高考升学率可以发现).

3.5.3 少部分学校财务管理制度不规范.比如报账员多为教师兼任,往往不是正式的会计人员,没有接受专业培训,缺乏会计的专业知识.

3.5.4 教育经费投入确实不足.从政府预算内教育拨款占经常性财政收入的比重看,不到三分之一,表明预算内教育经费投入确实不足.因为一级指标投入的得分不足,从数据中可以得出.

4 政策建议

1.总体原则

落实“四个倾斜”,做到“五个统筹”[8](P6).经费使用要以人为本,突出促进公平和提高质量这两个重点,结构合理,方向明确,统筹促进各级各类教育事业全面发展.

2.多渠道筹集资金,逐年加大政府财政对基础教育的投入

对照中央和省文件精神---2010年印发的《国家中长期教育改革和发展规划纲要(2010一2020)》,应在“多渠道筹集教育经费”方面加大工作力度,进一步增加对基础教育的投入.

3.建立基础教育投入的事中、事后反馈机制,加强对基础教育效果的评价

对基础教育的财政资金的投入不仅要关注资金投入到何项目,还要关注财政资金的具体的使用环节和使用效果.基础教育总体规模投入要以结果为导向,预算管理为前提,最大程度地保证基础教育目标的实现.这就需要建立基础教育投入资金的事中监管理机制,强化财政资源利用的合理配置.

4.保持职业教育良性发展的态势,持续稳步增加对高等教育的投入

建议继续重视和加快高等教育的发展.一是实施升格发展战略.积极构建职业教育体系,探索经济发达地区高职教育发展之路,突破政策瓶颈,提升职业教育培养规格和层次,以更好地适应地方经济发展对人才的需求;二是构建职业教育体系.加大“三二分段”人才培养试点步伐和力度,促进中职高职齐头并进.三是实施国际化发展战略.“走出去、引进来”相结合,加大与海外知名高校合作,互派留学生、共建共享优质教育资源等.

5.完善三级教育预算内财政教育经费投入比例

北师大课题组的研究认为,随着经济发展水平的不断提高,一国教育发展的会重心就逐渐上移到中等教育、高等教育.

6.维持三级教育生均预算内事业经费支出的比例,适当改善教育事业经费支出结构比例

以初等教育为1个单位,2008年教育部的统计数据表明:三级教育生均预算内事业经费支出的比例为l:3.83:2.7,而佛山某区2011年这一比例为1:3.30:2.86.故建议教育部门根据这一比例关系切实有效地监管预算内事业经费的支出情况.由于2011年该区教育事业经费支出中的个人支出与公用支出之比72:28,而世界多数国家该比例普通为70:30,建议在教育事业费开支中应适当控制人员经费的比重,提高公用经费的比重.

7.进一步加大对学前教育投入的力度

从教育投入内部收益率,也即从基础教育投入效率理论和实证研究看,学前教育投入效率26.49%远高于小学9.62%、初中7.65%和高中6.42%.这一研究结论充分说明了政府在学前教育上投入的收益率最高,也印证了一句老话——“教育应从娃娃抓起”.政府加大对学前教育的投资,无论是对提高个体效益还是社会效益都大有裨益.一来政府通过为社会提供优质的学前教育为受教育者终身学习打下坚实基础;二来办好学前教育和基础教育,有利于提高本科、高职的升学率,为提升高等教育质量奠定基础;更为重要的是,办好各级各类教育,对构建我区人才高地,吸引高端人才来我区落户发展,发挥重要作用.这一点,早被新加坡的成功经验所证实.

[1]王蓉.我国义务教育经费的地区性差异研究[A].闵维方,等.为教育提供充足的资源[C].北京:人民教育出版社,2009.

[2]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(3).

[3]岳昌君.我国公共教育经费的供给与需求预测[J].北京大学教育评论,2008,(2).

[4]刘泽云,袁连生.公共教育投资比例国际比较研究[J].比较教育研究,2007,(6).

[5]王蓉.加大教育财政投入需完善相关体制与机制[J].人民教育,2008,(7).

[6]UNESCO.Education for All by 2015:W ill We Make It[M].London:Oxford University Press,2007,(9).

[7]THE WORLD BANK.World Development Report 2004:Making Service for Poor People[M].Oxford:A Copublication of the World Bank and Oxford University Press,2009,(10).

[8]高培勇.关于财政性教育经费占GNP比例问题的考虑[J].财贸经济,2007,(6).

[责任编辑:张瑜东]

Evaluaty the Elementary Education Public Funds Investm ent and Disbursem ent Effect by AHP Law——take Foshan some area as example

ZHANG Hong-yun

(Guangdong Technology Normal school Accountant Institute,Guangdong Guangzhou 510665)

The educated public funds is the expense used for satisfiny the school edition teaching activity to make sure for the entice soled normal work consumes as well as the manpower produces.The compulsory education occupies the important status in the civil education.It is playing the vital role.The use of the food's efficiency and effect always are focal points which the people pay attention.This article mainly uses the AHP analytic hierarchy process combinel with example the research technique,based on the public finance elementary theory as well as the achievements appraisal theory took the rationale,carries on the appraisal to our country's elementary education stage public funds investment and the disbursement effect,to analyze existence question and propose the solution.

Educational expenditure;Finance;Compulsory education;Public funds

G 467

B

1672-402X(2016)02-0118-08

10.13408/j.cnki.gjsxb.2016.02.026

2015-04-27

张红云(1978-),女,江西九江人,广东技术师范学院会计学副教授.研究方向:会计学.

①说明:若某二级指标转换后无量纲值大于1,则该值修正为1.换言之,若某二级指标的实际值大于该指标的标准值,实践证明也是不恰当的.

猜你喜欢

中国管理信息化(2021年16期)2021-11-22 21:04:19

科教新报(2021年48期)2021-01-06 16:57:20

新商务周刊(2019年14期)2019-08-09 01:39:40

中国粮食经济(2018年10期)2018-12-30 06:32:14

交通财会(2018年6期)2018-10-26 07:05:28

铜仁学院学报(2018年7期)2018-09-08 08:50:32

经济(2017年8期)2017-05-04 19:15:28

——以2008-2012年我国财政性教育经费投入为例

中国地震(2016年2期)2016-09-03 07:27:18

地方财政研究(2016年2期)2016-03-30 10:11:36

中国资源综合利用(2016年10期)2016-01-22 08:36:11