内部控制审计报告、实际控制人性质与权益资本成本

2016-03-23 02:35:12陈矜,张月

湖北经济学院学报 2016年1期

陈 矜,张 月

(安徽财经大学会计学院,安徽蚌埠233030)

内部控制审计报告、实际控制人性质与权益资本成本

陈矜,张月

(安徽财经大学会计学院,安徽蚌埠233030)

摘要:以2011—2012年A股上市公司为样本,采用PEG模型检验权益资本成本是否会受企业披露出的内部控制报告的影响。研究表明,披露内部控制自评报告的企业的权益资本成本不会有显著的降低,但是企业披露内部控制审计报告可以作为一个积极的信号,能够明显降低权益资本成本。与此同时,实际控制人性质在一定程度上也影响了投资者对企业的财务报告质量和经营风险的评估,为内部控制信息披露的质量提供保证,降低权益资本成本。

关键词:内部控制审计报告;实际控制人性质;权益资本成本;信号传递理论

一、引言和文献综述

内部控制作为企业的内部活动,外界很难判断其执行的有效性,若企业因为低质量的内部控制导致破产,会直接影响投资者对资本市场的信心,打乱资本市场的资本配置效率。于是在安然的财务丑闻出现以后,萨班斯法案出台,要求上市公司对内部控制的有效性作出评价,我国随后也颁布了《企业内部控制基本规范》和配套指引,要求上市公司对内部控制的有效性进行自我评价并披露自评报告,①希望投资者借此来判断企业的风险,调整投资策略,以调整资本市场上的融资效率,即改变股权资本成本的大小。本文试图探讨内部控制的有效性与权益资本成本之间的关系。国内学者一般采用内部控制信息披露来衡量内部控制的有效性,上交所自2011年开始要求境外上市公司披露审计报告,在2012年要求境内外所有的公司同时披露自评和审计报告,而深交所对于内部控制自评报告是强制披露的,对于内部控制审计报告并没有强制要求;权益资本成本是指投资者投入于该公司的权益资本所要求的预期回报率。

对于内部控制信息披露与权益资本成本之间的关系研究,国外主要是以内部控制缺陷披露作为切入点,Ogneva等指出内部控制存在缺陷会提高管理层实施机会主义的风险,对于内控缺陷的披露投资者会要求溢价,因此当企业内部控制存在缺陷时公司会面临较高的权益资本成本。[1]Ashbough-Skaife等研究内部控制缺陷、公司风险和资本成本之间的关系,认为在控制其他公司风险后,披露缺陷的公司资本成本较高。[2]Beneish等研究表明,在SOX302条款下披露内部控制自我评价缺陷会降低财务报告的可信度,使得权益资本成本提高,但是在404条款下披露内控缺陷没有显著影响权益资本成本。[3]

国内学者吴益兵对上市公司内部控制与股权资本成本关系进行研究,结果发现在未经独立审计的情况下,投资者认为内控所披露的信息可信度低,不能降低权益资本成本,在经过独审后认为信息披露能够增强会计信息的价值相关性,内控信息披露能够降低企业的资本成本。[4]施继坤发现自愿性内部控制鉴证信息能够发挥信号的功能,降低权益资本成本,且审计师的声誉越高其权益资本成本越低。[5]张然等研究发现,当公司披露内控自评报告时资本成本会降低,经审计师鉴证后更能降低权益资本成本。[6]袁放建等认为披露内控鉴证报告能够给投资者传递积极信号,进而降低权益资本成本。[7]郭雪萌等的研究结果表明公司在披露内部控制缺陷后会提高权益资本成本,同时机构投资者持股比例也会对权益资本成本产生影响。[8]但是孙文娟在研究内部控制报告的披露对资本成本的关系时发现,无论出具内部控制评价报告还是由独立第三方出具内部控制审计报告,均未对资本成本产生影响。[9]

综上所述可以发现研究结果并不完全相同,存在的争议是内部控制信息披露的衡量指标选取不同或者是权益资本成本的核算模型不同导致的。本文采用PEG的模型计算权益资本成本,以2011—2012年上市公司数据探讨内部控制审计报告与权益资本成本之间的关系,同时从实际控制人的角度去检验权益资本成本的高低是否会受其影响。

二、研究假设和设计

(一)内部控制审计报告对权益资本成本假设

信息不对称是企业与投资者之间最大的障碍,会增加企业的融资成本,企业为了降低融资成本,就会披露相关的信息使投资者获得企业的增量信息进而能对企业的风险价值有全面的预测,调整权益资本成本。在自愿披露阶段,基于信号传递理论,内部控制质量越高的企业越愿意披露自评报告;在强制披露阶段,虽然所有企业都会披露内部控制自评报告,但在缺乏第三方监督的情况下,投资者对于所披露出的内部控制信息的可信性可能存在疑虑,因此内部控制审计在内部控制信息披露中起着重要作用,内部控制质量高的企业可以将内部控制,其中,P0为当期的股价,eps1与eps2分别为一年、两年后的预期每股收益。

(四)模型构建和变量说明

本文基于曾颖和陆正飞、[11]张然[6]关于股权融资成本的文献研究成果,构建如下模型:

Rpeg=α+β1ICA +β2ICI +β3Roa +β4Bm +β5Iev + β6Growth+β7Size+β8State+ε

变量说明详见表1。审计报告作为内部控制有效的信号传递给投资者,能够给投资者带来信心,降低投资者的预期报酬率。于是提出假设1和假设2。

假设1:在强制披露阶段,企业披露内部控制自我评价报告不会影响权益资本成本。

假设2:在强制披露阶段,披露内部控制审计报告的企业权益资本成本较低。

(二)实际控制人性质与权益资本成本假设

企业融资成本的高低会因实际控制人的不同而有差异。国有企业由于得到国家的相关支持在融资方面能够降低企业的权益资本成本,投资者认为国有控股企业的内部控制制度相对于非国有控股企业更加完善。公司的性质直接影响着投资者对投资回报的评估。于是提出假设3。

假设3:披露内控审计报告的国有控股企业的权益资本成本可能比披露内控审计报告的非国有控股企业的低。

(三)资本成本的度量

资本成本是指企业为筹集资金付出的成本,也就是投资者投资索取的报酬,是投资者的期望报酬率。估算权益资本成本的模型有很多,李超在检验股权融资成本的可靠性中发现,采用PEG模型计算出的资本成本更具可靠性,也更适合中国资本市场。[10]因此本文采用PEG模型,假定企业的资本成本

三、数据来源及实证结果

本文以2011-2012年沪深两市A股非金融类上市公司为研究样本,数据主要来源于国泰安数据库、Wind数据库。在样本筛选过程中对数据进行了如下处理:(1)金融保险业和ST类上市公司的观测值未被引用;(2)在计算Rpeg公式时要求eps2-eps1>0,因此剔除eps2-eps1<0或等于0的公司;(3)剔除数据不全的公司;(4)对有缺失变量观测值的进行剔除,最终获得1508家公司的数据。本文运用Stata12.0对数据进行处理和分析(见表2)。

表2变量的描述性统计

(一)描述性统计分析

对1508个研究样本按是否披露内部控制审计报告分组进行描述性统计,结果见表3。由表3可看出,披露内部控制审计报告的企业有822家,占总数的54.5%,两组样本的各个变量在均值、中位数、标准差、最大值和最小值之间都存在差异,其中披露内部控制审计报告的企业权益资本成本的均值为0.115,低于未披露企业的均值0.125,标准差0.087也低于未披露的企业的标准差0.102,这与我们预期的结果是吻合的。

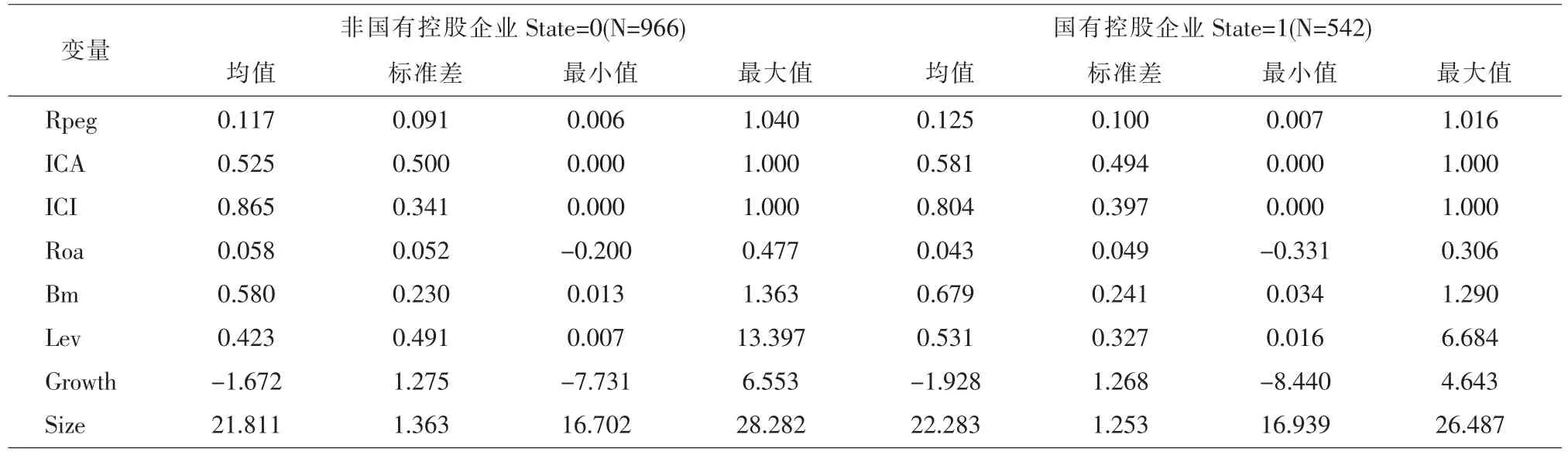

再按实际控制人性质将1508家企业分成国有控股企业和非国有控股企业,结果见表4。从ICA的均值数据中可以发现,披露内部控制审计报告的企业数在国有企业中所占的比例高于非国有控股的企业数。由于数据较少的原因,国有企业的权益资本成本与非国有企业相差不大,此外资产负债率、公司规模、公司的成长、盈利能力以及账面市值比在国有和非国有控股企业两个样本组中均有差异。

(二)相关性分析

从表5可以发现各变量之间的相关比较小,说明变量之间不存在自相关性,可以看出披露内部控制审计报告的企业其权益资本成本相对较低。控制变量均与权益资本成本显著相关,因此有必要对这些变量进行控制。

表3按是否披露内控审计报告分组的变量的描述性统计

表4按实际控制人性质分组的变量的描述性统计

表5变量相关系数表

(三)多元线性回归分析

为了检验权益资本成本是否受所披露的内部控制审计报告的影响,以2011—2012年的上市公司为样本进行回归分析,结果见表6。

表6假设1和假设2的回归结果

从表6中可以看出,ICA的回归系数为-0.0102,与权益资本成本负相关,并且结果比较显著;ICI的系数为0.0017,结果不显著,因此假设1和假设2都得到了验证,即在强制披露阶段,企业披露了内部控制自评报告也不会影响其权益资本成本的大小,但是企业披露内部控制审计报告后,其权益资本成本会有显著的降低。F值为49.31,Adj.R2的值为0.1833,说明可能还存在一些控制变量没有被引入,Adj.R2拟合效果不太好。从控制变量来看,资产负债率与股权资本成本呈正相关,说明资产负债率越高的企业财务风险越大,因此投资者会要求高的投资回报,这与我们的预期是一致的;公司的规模与股权资本成本呈正相关,说明大型公司面临的风险比一般的小公司面临的风险要大,投资者也会相应要求高的投资回报,即权益资本成本会比较高,两者呈正相关关系;公司的成长性与权益资本成本负相关,虽然不是很显著,也在一定程度上说明投资者开始关注公司的成长性;公司的绩效与权益资本成本呈显著负相关,说明盈利能力高的企业信息透明度高,权益资本成本低;账面市值比权益资本成本呈正向相关,说明现阶段投资风险较大,投资者会要求高投资回报率。

为了验证假设3,我们按实际控制人性质将样本分成两组,并进行回归,结果如表7。在两组企业中,ICA的系数均为负数,说明企业的权益资本成本均会因为披露内部控制审计报告而降低,并且国有控股企业的ICA系数绝对值大于非国有控股企业,即在国有企业中这种负向关系更为显著,这说明一方面投资者认为国有控股企业内部控制制度完善,信息的透明度高,所要求的资本回报比较低,进而权益资本成本也较低,另一方面投资者信赖国有控股上市公司的声誉,认为企业的经营风险比较小,相比于非国有控股上市公司更加可靠,所披露出的内部控制审计报告更能够为内部控制的质量提供保证,进而投资者要求的回报就会少,企业的权益资本成本也比较低。假设3也得到了验证。

表7假设3的回归结果

四、结论与建议

(一)研究结论

本文以2011—2012年的沪深两市A股上市公司的数据为研究样本,探究内部控制审计报告、实际控制人性质与权益资本成本之间的关系,结果表明:第一,在强制披露阶段,披露内部控制自评报告已经不能起到信号传递的作用,但披露内部控制审计报告可以,投资者认为内部控制审计报告能够为企业的内部控制质量提供保证,因此企业的权益资本成本会降低。第二,当企业的性质为国有控股企业时,披露内部控制审计报告的企业其权益资本成本比非国有控股上市公司的权益资本成本低,说明具有政治关联的企业能够获得政府的政策支持以及国有控股上市公司的声誉对投资者来说是一种积极的信号,投资者会比较放心对企业的投资,相应地会降低预期的投资收益率,证明了实际控制人性质这一因素会影响权益资本成本的大小。

(二)政策建议

既然披露内部控制审计报告能够发挥信号传递的作用,那么可提出以下建议:第一,企业需要完善内部控制的信息披露,监管部门应该规范企业的信息披露,以保证投资者能够面对披露出的信息作出及时的反应。第二,会计师事务所应提高审计质量,增强内部控制审计的能力,以确保所披露出来的信息的可信度高。

注释:

①参见关于印发《企业内部控制基本规范》的通知(财会[2008]7号)以及关于印发企业内部控制配套指引的通知(财会[2010]11号)。

参考文献:

[1] 0gneva M.,Subramanyam K.R.,Raghunandan K.. Internal Control and Weakness Cost of Equity: Evidence From SOX Section 404 Disclosures [J].The Accounting Review. 2007,(5):1255-1297.

[2] Ashbaugh-Skaife H.,Collins D.W.,KinneyJr.W.R.,etal. The Effect of SOX Inrernal Control Deficiencies on Firm Risk and Cost of Equity [J].Journal of Accounting Research,2009,(1):1-43.

[3] Beneish M.D.,Billings M.B., Hodder L.D.. Internal Control Weaknesses and Information Uncertainty [J].The Accounting Review,2008,(3):665-703.

[4]吴益兵.内部控制审计、价值相关性与资本成本[J].经济管理,2009,(9):64-69.

[5]施继坤.内部控制鉴证、审计师声誉与权益资本成本——基于A股上市公司的经验分析[J].云南财经大学学报, 2012,(4):139-147.

[6]张然,王会娟,许超.披露内部控制自我评价和鉴证报告会降低资本成本吗?——来自中国A股上市公司的经验数据[J].审计研究,2012,(1):96-102.

[7]袁放建,冯琪,韩丹.内部控制鉴证、终极控制人与权益资本成本——基于沪市A股的经验数据[J].审计与经济研究,2013,(4):34-42.

[8]郭雪萌,张晓玉.内部控制缺陷披露对权益资本成本的影响研究——基于沪市A股经验数据[J].会计之友,2014,(29):27-35.

[9]孙文娟.内部控制报告与权益资本成本的关系研究[J].财经理论与实践,2011,(4):67-72.

[10]李超,田高良.上市公司内部控制质量与权益资本成本关系研究[J].中国注册会计师,2011,(9):61-65.

[11]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006,(2):69-79.

(责任编辑:卢君)

Internal Control Audit Reports, Characteristics of Ultimate Controller and the Cost of Equity Capital

CHEN Jin, ZHANG Yue

(School of Accounting, Anhui University of Finance and Economics, Bengbu Anhui 233000, China)

Abstract:In this paper, 2011-2012 A-share listed companies in the sample, using the PEG model to test whether the cost of equity capital will be subject to corporate disclosure of the impact of the internal control reporting. Studies have shown that the cost of equity capital disclosure of internal control self-assessment report of the enterprise is not significantly reduced, but when the company disclosed the internal control audit report can serve as a positive signal, can significantly reduce the cost of equity capital. Meanwhile, the actual control of nature to a certain extent also affected the assessment of corporate financial reporting quality and operational risks investors, provide a guarantee for the quality of internal control disclosure of information, but also to reduce the cost of equity capital.

Key words:internal control audit reports; characteristics of ultimate controller; the cost of equity capital; signal transmission theory

作者简介:陈矜(1971-),女,安徽蚌埠人,安徽财经大学教授,主要从事审计理论与方法研究。

基金项目:安徽财经大学科研创新基金项目(ACYC2015168)

收稿日期:2015-11-10

doi:10.3969/j.issn.1672-626x.2016.01.009

中图分类号:F239.45

文献标识码:A

文章编号:1672-626X(2016)01-0058-06