基于D EA 的公司治理与网络财务报告质量关系研究

2016-03-23 00:32中国邮政集团公司培训中心单文涛天津财经大学商学院王永青

财会通讯 2016年31期

中国邮政集团公司培训中心 单文涛 天津财经大学商学院 王永青

基于D EA 的公司治理与网络财务报告质量关系研究

中国邮政集团公司培训中心 单文涛 天津财经大学商学院 王永青

本文以2015年我国“上证100”上市公司数据为研究样本,采用DEA方法从投入产出角度构建了C2R模型,探究我国上市公司通过公司治理提升网络财务报告质量方面的效率情况。解释了公司治理在改善网络财务报告质量方面的相对表现,拓展了公司治理与公司信息披露方面的文献,为网络财务报告建设工作提供了企业微观层面的实证支持。

公司治理 网络财务报告 DEA

一、引言

随着我国资本市场的深入发展,信息在投资决策中扮演着越来越重要的角色。作为信息的提供方,上市公司的信息披露质量无疑影响着整个资本市场的资源配置情况。传统信息的编辑和获取既麻烦又昂贵,很大程度上影响了信息披露的效果。可见,信息传播渠道与信息内容本身同等重要。随着信息技术的不断发展,互联网提供了加强信息传播的机会。互联网作为一种新型的媒体,已经逐渐超越传统的电视、报纸等传播媒体。网络财务报告就是公司信息披露的一种新形式。网络财务报告(IFR)就是指公司利用互联网和信息技术在公司网站上披露公司的相关财务信息给各种相关利益者,以满足他们的信息需求。尤其是近些年来XBRL技术的发展和推广,网络财务报告在内容和形式上都得到了极大的提升。

但是,并不是所有的公司都会建设好自己的公司网站,并在上面进行充分的财务报告信息披露。只有一部分上市公司自愿实施网络财务报告,并且各个公司的实施方式和程度也不一样。很多公司网站上更多的是关于自己产品的宣传,财务报告信息披露也仅限于强制披露部分,其他信息寥寥无几。经济合作与发展组织(OECD)在2004年1月份公布了《公司治理原则》最新的修订版征求意见稿。其中,OECD对于信息披露和透明度作为改善公司治理的重要原则之—进行了表述,并阐述了公司治理框架中应披露信息的内容和传播渠道等方面。准确的说,包括强制性信息与自愿性信息在内的信息披露机制,是公司治理机制的重要组成部分,其目标是提高上市公司的透明度,而这一目标也是改善公司治理的原则之一。由此可见,公司治理与财务报告信息披露有着很强的相关性。鉴于此,本文以2015年我国“上证100”公司数据作为研究样本,采用DEA方法构建了C2R模型,从投入产出角度进行实证分析,显示了样本公司的公司治理在网络财务报告质量方面的效率情况,为网络财务报告建设工作提供了企业微观层面的实证支持。

二、文献综述

关于使用DEA模型对公司治理效率进行分析在国内外已经有了一定的研究。Lauterbach与Vaninsky(1999)构建了基于DEA的C2GS2模型,采用以资产总额、股东权益比率、高管薪酬为投入变量,以净收益为产出变量,对公司治理效率水平进行分析。Lehmannet al.(2004)同样建立了基于DEA的BCC模型,投入变量采用了股权集中度、所有者性质、资本结构,产出变量采用了固定资产投资比率、营业收入、总资产利润率,对德国企业的公司治理水平进行了效率评价。

在网络财务报告方面,美国财务会计标准委员会(FASB)2000年1月31日披露了“企业报告研究项目”的第1部分,标题为“企业报告信息的电子发布”。该报告首次系统分析了上市公司利用网络披露财务信息的原因、种类、在管理上和法律上可能面临的问题等内容。潘琰(2000)最早对中国网络财务报告的应用现状进行了考察,结果表明,各公司已有半数以上在自己网站上披露了财务信息。Ettredge et al.(2001)考察了自愿实施网络财务报告的公司特征,将网络财务报告的信息分为两类:一类是强制披露网络财务报告信息,另一类是自愿披露网络财务报告信息。潘琰(2002)对网络财务报告信息质量设计了5大类64个具体指标,对我国企业的网络财务信息披露质量情况进行了分析。沈颖玲(2005)认为网络技术的创新是网络财务报告发展的原动力,网络财务报告是未来财务信息披露的主要形式。何玉、张天西(2005)设计了网络财务报告质量指数,并构建了分析网络财务报告的具体模型。王海林(2012)设计的网络财务报告指标评价体系包括3类91个指标。Laurent Botti et al.(2014)设计了3类78个指标,对法国CAC40中的38个公司进行公司治理与网络财务报告质量的效率研究。

以上研究显示,网络财务报告是公司进行财务信息披露的重要途径。但是,以往的研究主要集中在网络财务报告的概念框架、公司特征和评价指标体系等方面,专门研究公司治理对于网络财务报告质量影响研究不多。本文主要利用DEA方法,专门针对上市公司的公司治理情况,构建了网络财务报告质量评价指标,对网络财务报告质量水平进行评价。

三、研究设计

(一)样本选取本文的决策单元选取了2015年“上证100”公司,剔除了金融类公司和网站无法打开的公司,最终得到92家公司样本。网络财务报告指标数据全部由人工登陆上市公司网站进行统计打分,为最大程度降低主观因素的影响,评分时每个指标设为1分,所有指标权重相同。公司治理方面数据主要来自国泰安CSMAR中上市公司财务报表数据库。

(二)输入输出项的选取

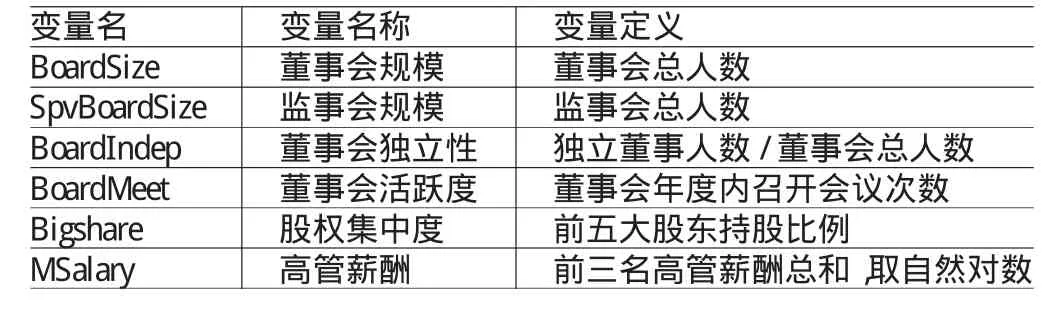

(1)输入项指标(6项)。以公司治理指标作为输入项,主要体现在股权结构、董事会特征与高管激励3方面,如表1所示。

表1 输入项变量定义

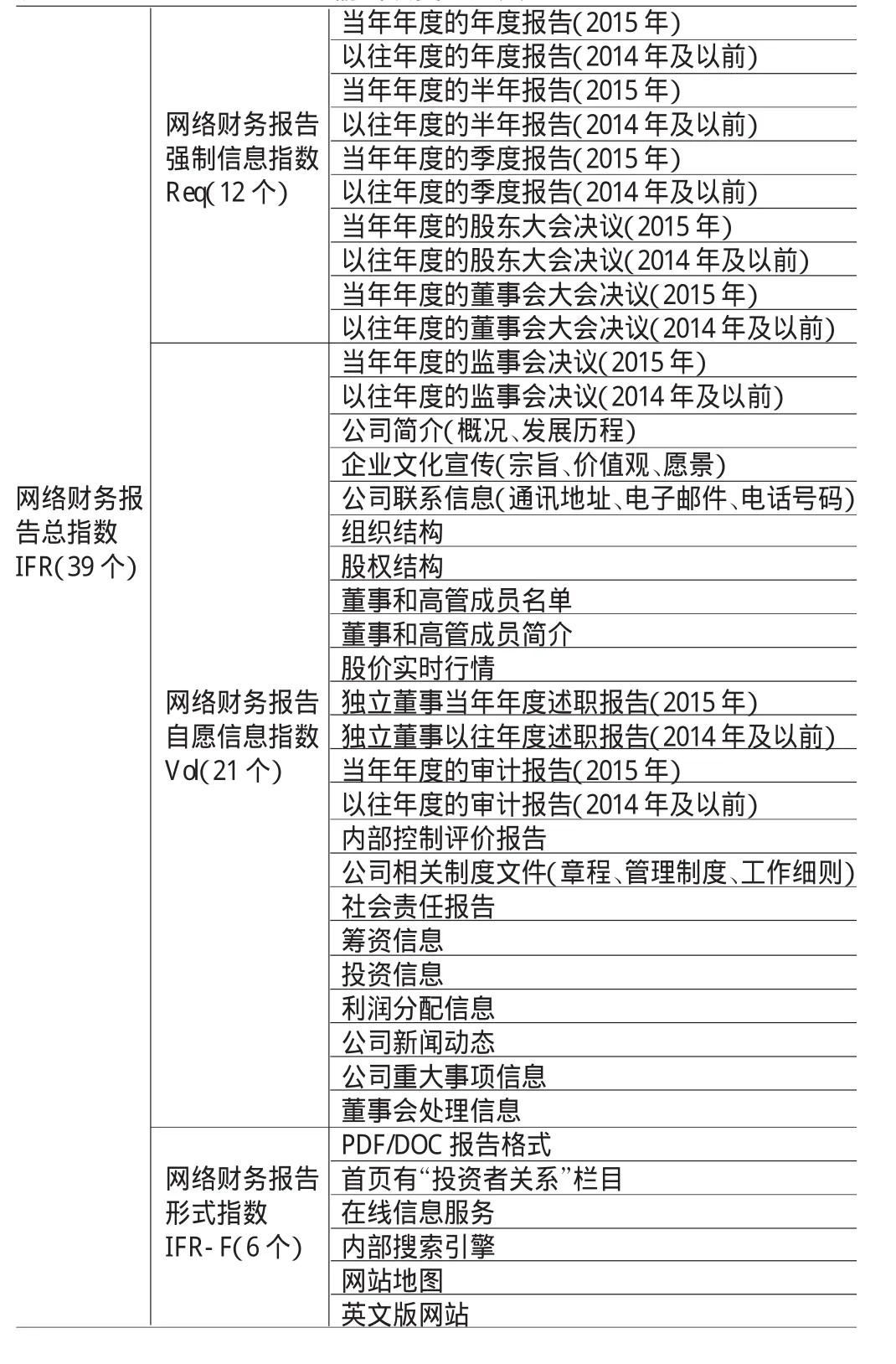

(2)输出项指标(4项)。本文设计的网络财务报告指数包括内容维度和形式维度,其中,内容维度分为强制信息披露内容和自愿信息披露内容。具体来说,共包括4个指数:网络财务报告总指数(IFR)(共包含39个项目)、强制信息披露内容指数(Req)(共包含12个项目)、自愿信息披露内容指数(Vol)(共包含21个项目)以及报告形式指数(IFR-F)(共包含6个项目),如表2所示。

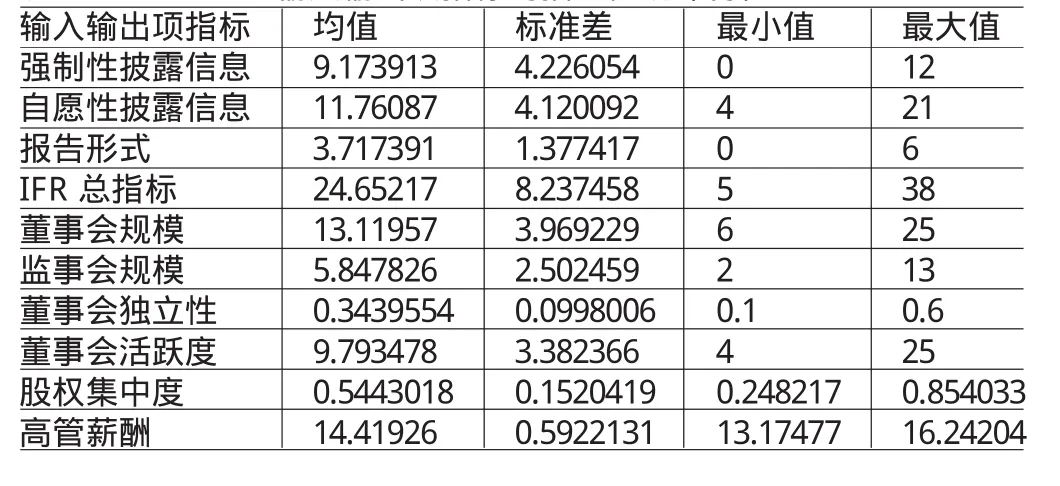

(三)描述性统计表3列出了输入输出项指标的描述性统计特征。我们发现强制性披露信息平均值为9分,达到总分(12分)的75%;自愿性披露信息平均值为11.7分,达到总分(21分)的55.7%;报告形式平均值为3.7分,达到总分(6分)的61.7%。初步可以看出,自愿性披露信息指标相对得分最低。

(四)研究方法数据包络分析法(DEA)是一种利用数学规划原理,以相对效率概念为基础,用以评价具有多项投入和多项产出单位或部门间的相对有效性的方法,它是由美国运筹学家Charnes,Cooper及Rhodes于1978年提出来的。DEA方法的基本原理是把每一个被评价单位视为一个决策单元(DMU),再由众多DMU构成被评价群体,通过对投入和产出比率进行综合分析,以DMU各个投入和产出指标的权重为变量进行评价运算,确定有效生产前沿面,然后根据各DMU与有效生产前沿面的距离状况,确定各DMU是否DEA有效。DEA方法不需要在计算前估计模型各变量的参数,可以避免模型设定时的人为主观因素,是一种广泛使用的效率评价模型。本文采用了最基本的C2R模型,从投入产出角度进行实证分析,揭示了公司治理在网络财务报告质量方面的效率情况。

表2 输出项变量定义

表3 输入输出项指标的描述性统计特征

四、实证结果分析

本文使用澳大利亚新英格兰大学Coelli教授开发的DEA计算软件《DEAP Version2.1》对以上样本数据进行运行计算,对计算结果进行整理,得到如下分析。

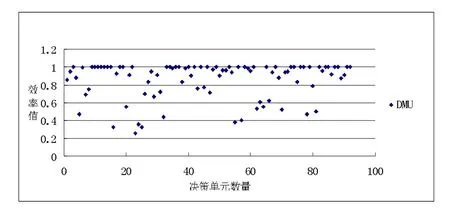

(一)以效率值为视角从处理结果来看,在所有的92个决策单元(DMU)中,效率值等于1的有38个,占总样本的41.3%。其中,效率值为1且同时满足正负松弛变量都为0(即s-=0,s+=0)的有37个,一起构成了DEA的效率前沿,占总样本的40.22%,说明这些DMU相比较其他DMU是DEA有效的;效率值为1但正负松弛变量不都为0的共1个,占总样本的1.09%,说明这个DMU相比较其他DMU是弱DEA有效的。DMU的效率值小于1的有54个,占总样本的58.69%,说明这些DMU相比较其他DMU是DEA无效。如图1所示,显示了92个决策单元(DMU)效率值得分的分布情况。

图1 效率值分布图

(二)以松弛变量为视角在输出项方面,“强制性披露信息指数”的松弛变量等于0的有79个,占全部决策单元的85.86%;“自愿性披露信息指数”的松弛变量等于0的有67个,占全部决策单元的72.83%;“报告形式指数”的松弛变量等于0的有73个,占全部决策单元的79.35%;“网络财务报告总指数”的松弛变量等于0的有40个,占全部决策单元的43.48%。由此可以看出,以网络财务报告有关的4个指标组成的输出项中,“强制性披露信息指数”情况较好,有85.86%的公司在这方面建设的比较完善;“自愿性披露信息指数”情况最差,有27.17%的公司在这方面建设的不健全并需要改进,说明有些公司一旦不受强制性信息披露的约束后,对自愿信息披露部分不够重视,披露不够充分;就整体而言,有一半多的公司在网络财务报告整体质量方面不足需要进一步完善。

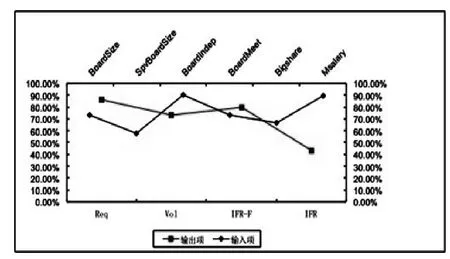

在输入项方面,“董事会规模”的松弛变量等于0的有67个,占全部决策单元的72.83%;“监事会规模”的松弛变量等于0的有53个,占全部决策单元的57.61%;“董事会独立性”的松弛变量等于0的有83个,占全部决策单元的90.22%;“董事会活跃度”的松弛变量等于0的有67个,占全部决策单元的72.83%;“股权集中度”的松弛变量等于0的有61个,占全部决策单元的66.3%;“高管薪酬”的松弛变量等于0的有82个,占全部决策单元的89.13%。由此可以看出,以公司治理有关的6个指标组成的输入项中,“董事会独立性”、“高管薪酬”2个方面情况较好;“董事会规模”、“董事会活跃度”、“股权集中度”3个方面情况一般;“监事会规模”方面较差。如图2所示。

五、结论

图2 全部决策单元的输入项输出项表现图

本文以2015年我国“上证100”公司数据为研究样本,采用DEA方法构建了CIR模型,从投入产出角度进行实证分析,显示了公司治理在网络财务报告质量方面的效率情况。研究发现,在样本公司中有40.22%的公司是完全有效的,处于DEA效率前沿上。这些公司的公司治理效率相对较好,董事会对管理层担当了有效的监管者,通过提升IFR水平改善了公司信息披露的质量。这些公司开发了访问便捷、界面友好、互动性强的公司网站,用于揭露各种相关利益者所需求的信息。另一方面,有58.69%的样本公司在IFR的效率前沿之外,显示了公司治理在监事会规模、股权集中度等方面是无效的,表现了低水平的IFR质量。由此可以揭示在网络财务报告质量方面,我国上市公司的公司治理效率水平总体偏低,尤其是对自愿性信息的披露重视程度不够。

本文的研究结果为我国亟待发展的网络财务报告建设工作提供了企业微观层面的实证支持。信息披露质量一直是影响公司治理效率的关键问题,更是影响我国资本市场健康发展的核心问题。随着像XBRL等信息化技术的不断发展,采用网络财务报告形式进行信息披露是大的趋势。网络财务报告的发展和完善重点不在于信息技术手段,而是继续完善公司治理结构,尤其是信息披露制度方面的建设,为提升我国上市公司信息披露质量,推动我国资本市场健康发展提供了有效的措施。

[1]潘琰:《互联网上的公司财务报告——中国上市公司财务信息网上披露情况调查》,《会计研究》2000年第9期。

[2]南开大学公司治理研究中心公司治理评价课题组:《中国上市公司治理指数与公司绩效的实证分析——基于中国1149家上市公司的研究》,《管理世界》2006年第3期。

[3]何玉、张天西:《自愿实施网络财务报告公司的特征研究》,《会计研究》2005年第12期。

[4]李汉军、张俊喜:《上市企业治理与绩效间的内生性程度》,《管理世界》2006年第5期。

[5]范林榜、梁栋桢等:《DEA在电力业上市公司绩效分析中的应用》,《企业经济》2008年第2期。

[6]王海林、张书娟:《上市公司网络财务报告系统评价研究》,《审计研究》2012年第5期。

[作者系天津财经大学商学院博士研究生]

(编辑 张芬)

猜你喜欢

今日财富(2022年15期)2022-05-24

小学生学习指导(高年级)(2021年4期)2021-04-29

活力(2019年19期)2020-01-06

领导决策信息(2018年16期)2018-09-27

商业会计(2017年11期)2017-07-21

数学学习与研究(2017年3期)2017-03-09

企业文化·中旬刊(2016年5期)2016-05-16

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12

福建中学数学(2011年9期)2011-11-03