学好数学,学会理财

2016-03-16 03:15张启兆

新高考·高一数学 2016年2期

张启兆

你不理财,财不理你.

假期即将到来,想必同学们会收到不少的红包吧.假设某位长辈今年给你1000元的红包,明年过年时他仍给你1000元的红包,那么,这两个1000元哪个更值钱呢?问题好像问得有点儿奇怪吧!

一、货币的时间价值

经济学家告诉我们:现在的一元钱永远比将来的一元钱更值钱,今天的钱更值得拥有,这就是货币的时间价值.

有的同学可能会有疑惑,假如今天这一元钱不用,那留到明天用也还是一样啊,反正还是一元钱,并没有变少,这里面有什么差别吗?

当然有,而且差别很大.

这是因为货币会随着时间的推移而不断增殖.为什么呢?很简单,如果将今天的1000元用于投资,你会获取投资收益,到明天1 000元就可能变成1100元,自然和今天的1000元是不一样的.而且随着未来通货膨胀的发生,货币的购买力将下降,同样的1000元在未来只能购买更少的商品和服务,而同样的商品和服务在今天可能只值900元.所以,现在的1000元显然要比明年的1000元更有价值.

由此可见,我们在制定经济决策时,必须考虑到资金的时间价值,考虑资金的机会成本.由于资金在不同的时间有不同的价值,人们习惯于把资金现在的价值简称为现值(俗称“本金”),用PV(present value)表示;把资金在未来某个时间的价值称为终值(俗称“本利和”),用FV(future value)表示.

一般来说,利息可以看成是资金的时间价值,这是因为即使你将资金捂在手中,不做任何的投资,这笔资金本来就有一笔很确定的收益:存款的利息收入,这笔收益并不因为将资金捂在手中而消失,这就是你将资金捂在手中的机会成本,也是资金的时间价值.有了利息,也就等于有了利率,现值与终值就可以相互转化了(一般均以复利计息).由等比数列知识容易得到终值公式为:

FV=PV×(1+r)n.

有了终值公式,现值计算就简单了,只需在上式两边简单地移项就可以,于是现值公式为:

FV是本利和、终值,r是利率、贴现率,n是占用资金持续时间,

为了更好地了解现值和终值的概念,我们通过简单的例子来说明:

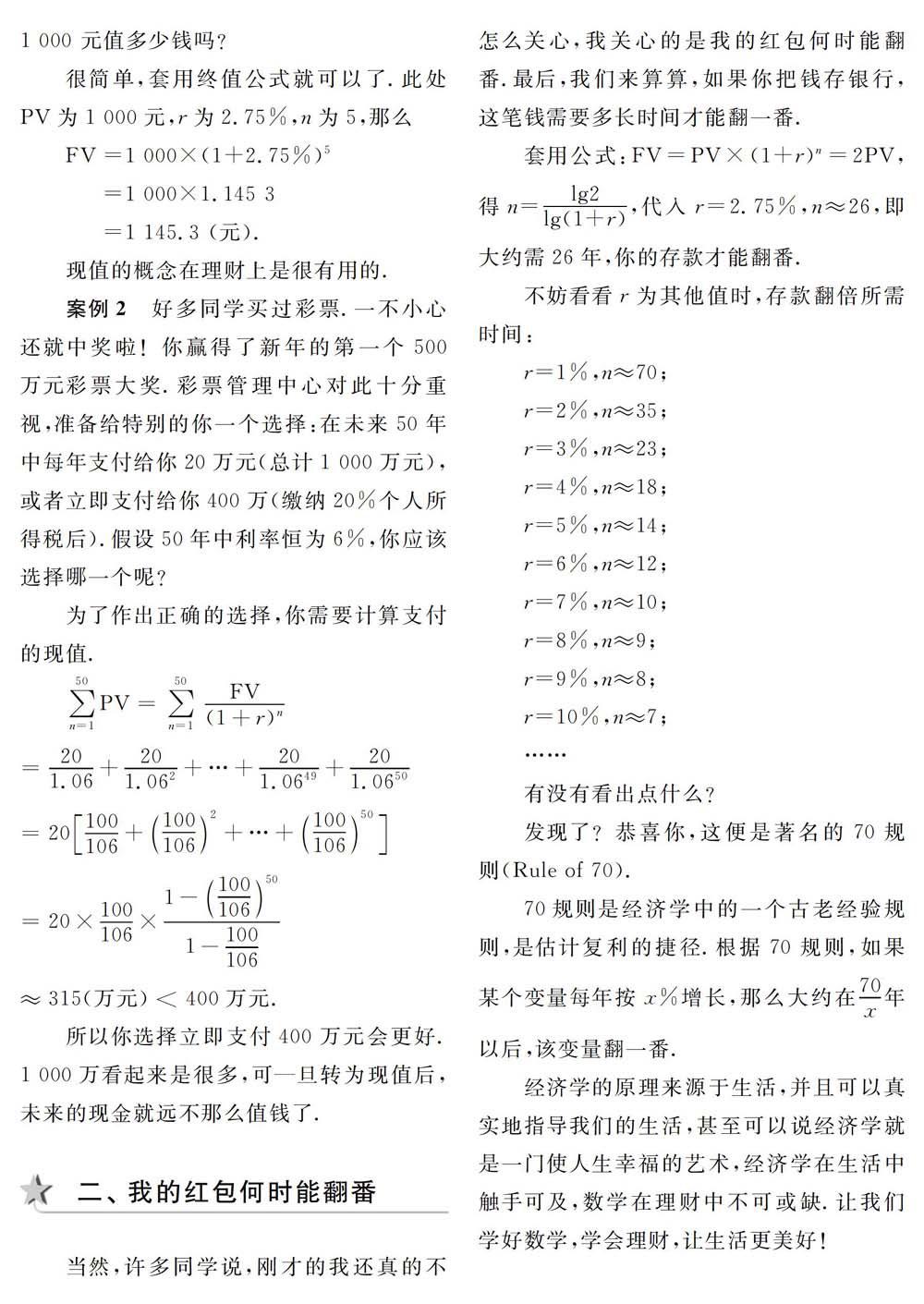

案例1假如今天你把1 000元红包存入银行账户,年利率为2.75%(我国当前一年期存款基准利率),那么你知道5年后这1000元值多少钱吗?

很简单,套用终值公式就可以了.此处PV为1000元,r为2.75%,n为5,那么

FV=1000×(1+2.75%)5

=1000×1.145 3

=1145.3(元).

现值的概念在理财上是很有用的.

案例2好多同学买过彩票.一不小心还就中奖啦!你赢得了新年的第一个500万元彩票大奖.彩票管理中心对此十分重视,准备给特别的你一个选择:在未来50年中每年支付给你20万元(总计1 000万元),或者立即支付给你400万(缴纳20%个人所得税后).假设50年中利率恒为6%,你应该选择哪一个呢?

为了作出正确的选择,你需要计算支付的现值.

所以你选择立即支付400万元会更好.1000万看起来是很多,可旦转为现值后,未来的现金就远不那么值钱了.

二、我的红包何时能翻番

当然,许多同学说,刚才的我还真的不怎么关心,我关心的是我的红包何时能翻番.最后,我们来算算,如果你把钱存银行,这笔钱需要多长时间才能翻一番.

不妨看看r为其他值时,存款翻倍所需时间:

有没有看出点什么?

发现了?恭喜你,这便是著名的70规则(Rule of 70).

70规则是经济学中的一个古老经验规则,是估计复利的捷径.根据70规则,如果以后,该变量翻一番.

经济学的原理来源于生活,并且可以真实地指导我们的生活,甚至可以说经济学就是一门使人生幸福的艺术,经济学在生活中触手可及,数学在理财中不可或缺.让我们学好数学,学会理财,让生活更美好!

猜你喜欢

现代职业教育·高职高专(2022年15期)2022-05-05

中国经贸导刊(2019年10期)2019-06-20

现代经济信息(2018年6期)2018-05-20

债券(2017年5期)2017-06-02

科学与财富(2016年29期)2016-12-27

会计之友(2016年7期)2016-04-21

恋爱婚姻家庭·养生版(2010年1期)2010-05-14

中国新闻周刊(2007年48期)2007-01-07