上市供应链中小企业应收账款融资模式研究

2016-03-16 05:08薛梦婷程克群孟令杰

山西农业大学学报(社会科学版) 2016年3期

关键词:融资模式

薛梦婷 ,程克群 ,孟令杰

(1.安徽农业大学 经济管理学院,合肥 230061;2.南京理工大学 经济管理学院,南京 210094)

上市供应链中小企业应收账款融资模式研究

薛梦婷1,程克群1,孟令杰2

(1.安徽农业大学 经济管理学院,合肥 230061;2.南京理工大学 经济管理学院,南京 210094)

摘要:摆正位置,转变思维方式、发挥出自身的优势从而缓解中小企业融资难问题是一个创新研究。虽然应收账款融资在企业融资领域发挥出了一定的作用,但因其具有普及性而中小企业存在规模小、经营范围窄、资金链不畅等不足,到底哪种方法能较好适合中小企业融资的特性缺少定性定量的分析。本文采用了模糊综合评价模型对A公司应收账款融资模式的融资效率进行综合比较,得出其最优融资模式为无追索权保理融资,为A公司以及其他中小企业应收账款融资模式的选择提供了决策支持和借鉴。

关键词:供应链中小企业;应收账款融资;融资模式;模糊综合评价模型

国际竞争加剧,消费者个性化需求持续升级,市场竞争已不再是企业间的角逐,以供应链间的竞争取代企业间的单打独斗已逐渐成为市场竞争的主要方式。供应链是以核心企业为中心,从采购原材料开始到制成中间及最终产品并由销售网络输送至消费者手中的将供应商、制造商、分销商、零售商、最终用户连成一个整体的网链结构。本文结合相关文献界定“供应链企业”特指供应链上的所有节点企业,它们基于供求关系协同合作,开创共赢局面。

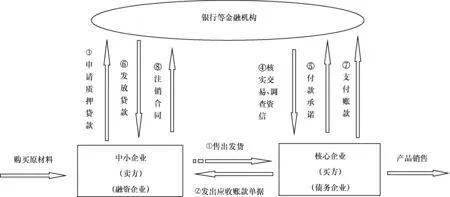

中小企业规模小、资信条件差且可供抵押的固定资产少,出于规避信贷风险,维护自身利益,银行不愿贷款给中小企业,而是更倾向实力雄厚的大企业。另外,商品市场已变成买方的市场,企业为扩大销售,减少存货,都愿意采用信用销售推销产品和服务。同时,核心企业为赢得更多还款时间,获取短期投资利润,凭借其强势地位有意在交货和价格等方面苛刻要求中小企业,引发中小企业的巨大资金流压力。为缓解资金周转压力,畅通融资渠道,银行专门设计出供应链金融服务商品,打破以不动产担保的传统贷款方式,允许企业以应收账款作为抵押担保物申请贷款,等同于把应收账款转换成流动现金,为中小企业开辟了一条新型融资渠道。融资对企业来说也是一把双刃剑,错误的融资方式可能会严重破坏企业的发展,因此如何选择最优的融资方式无疑是企业利用应收账款融资时所必须面对的现实问题。

图1 供应链应收账款融资模式流程

一、文献评述

(一)国外研究

古罗马时期就已经存在动产担保,基本形式有Fiducia,Pignus和Hypotheca,其中Fidecia最古老,它规定担保时债务人需将动产所有权转给债权人,当债务人清偿债务时可按事先约定要求债权人返还原物。[1]Goyal S K[2]提出了允许延期付款的EOQ模型,成为学术界涉足供应链融资领域的萌芽。James R.Myers[3]研究发现供应链核心企业资信程度高且融资优势突出,同时拥有其他成员的信息,可通过信息披露形成一个信用整体申请融资,为整个供应链带来益处。Peek Land Rosengren E[4]指出企业规模是中小企业融资的主要影响因素之一,银行往往以中小企业缺乏不动产担保为理由拒绝贷款。Wouter De.Maeseneire,Tine Claeys[5]通过问卷调查得出缺乏担保物以及融资过程中的信息不对称问题是中小企业融资难的主要原因。Nicos Michaelas,Francis Chittenden[6]指出供应链节点企业的规模、行业、盈利能力、资产结构和成长能力等方面的不同会导致其融资方式的选择也有所不同。Hans-Christian Pfohl,Moritz Gomm[7]认为供应链融资是节点企业间融资的优化,通过相互整合来节约资本成本,增加参与企业价值。

(二)国内研究

邵月洪[8]研究了供应链节点企业的融资途径和融资现状,并基于供应商、零售商和整个供应链角度对动产融资模型做了定性分析,指出动产融资是缓解供应链节点企业资金紧张的有效对策。李永军、林毅夫[9]认为银企信息不对称是中小企业融资难问题的主因,要解决这个问题,需建立银企间的长期合作关系。陈丹、何文广[10]阐述了中小企业采用应收账款融资时可能面临风险,并采用模糊综合评价法对各风险进行量化,为企业应收账款融资提供了决策支持。李培培[11]认为中小企业风险高、资信条件差,在缺乏担保的情况下很难获取银行资金支持。刘莉、孙芳[12]认为对供应链应收账款融资信用风险的量化应建立在对供应链整体的考虑上。姜卫[13]指出,应重视核心企业在解决供应链中小节点企业融资困境上的主导作用,并构建新型核心企业主导的供应链融资模式,通过检验肯定核心企业的主导地位。吕伟伟[14]认为供应链中小企业在融资过程存在资金约束问题,提出融资成本是企业融资进行决策的关键因素。

(三)研究文献总结

从上述发现,动产融资在欧美等发达国家发展最为成熟,相关方面的研究也成果丰硕,相比之下,我国应收账款融资业务起步较晚,相关研究主要集中在中小企业和商业银行应收账款融资的风险控制以及与传统融资方式的融资风险和融资效率等方面的比较分析上,对于该选择何种模式才能较好适合企业的融资特性缺乏定性定量分析。本文通过对A公司分析得出其具备应收账款融资的必要性和可行性,采用模糊数学综合评价模型对应收账款融资效率的影响因素进行定性定量分析,以期为包括A公司在内的其他融资企业提供借鉴。

二、上市供应链中小企业应收账款融资现状及分析

国际上按照与应收账款债权相关的风险和报酬是否发生实质性转移,将应收账款融资分为应收账款质押融资、保理融资和证券化融资。应收账款质押是担保的一种,是指融资企业将应收账款质押给银行,由银行提供资金支持。而应收账款保理中,企业将应收账款转售给保理商,是一种债权转让行为。同时按保理商是否对坏账承担担保责任,保理融资又可分为有追索权保理和无追索权保理。鉴于应收账款质押融资和保理融资已在我国得到广泛应用,证券化融资还不够成熟且运用较少,所以本文对证券化融资不再做解释。

从世界范围来看,位于金字塔塔顶的大企业并不多,构成金字塔塔基及塔身的中小企业却比比皆是,无论身在何处,它们都是经济稳定与发展的基石。但长期以来,不论是发达国家还是发展中国家,中小企业的资金瓶颈和融资难问题无疑都是个头号难题。在解决这一难题的道路上,日本及欧美等多个发达国家起到模范带头作用,率先开展以动产作为贷款担保品,鼓励采用应收账款进行融资,增强了企业的循环发展能力。以美国为例,中小企业占企业总数的99.0%,其中约95.0%的中小企业融资有动产担保,应收账款融资额约占全部商业贷款的1/4,规模接近6 000亿美元。[15]而在我国,中小企业占企业总数99.8%,应收账款、存货合计占总资产比例高达80.0%,但动产抵押贷款只占贷款总额的8.0%。调查显示,我国上市中小企业应收账款保持每年递增走势,占营业收入和总资产比例逐年递增,到2014年分别达到20.624%和14.302%,应收账款不能收回的比例逐年增加,过多的应收账款占据了企业大量流动资金,同时产生大量机会成本、管理成本和坏账成本,加剧了供应链资金链断裂的风险,融资现状令人堪忧。

表1 我国上市中小企业应收账款占比 单位:百万元

注:截止2014年底,剔除ST、退市、数据不全及银行等金融机构后,选取数据较为完整的703家企业作为最终样本。

由上述可知,应收账款融资业务已成为多数发达国家解决中小企业融资难的有效途径,并在我国也开始广泛开展起来。然而,由于起步晚,发展还不成熟,虽然在一定成程度上盘活了部分应收账款,但并未真正缓解企业的融资困境,究其原因,多为企业采用的融资方式与其营运方式等不匹配,那么究竟选择何种融资模式才能使融资效率达到最大化成为企业融资决策的关键。本文运用模糊综合评价模型对应收账款的各融资模式进行定量定性分析,得出各融资模式的融资效率,为企业的融资决策提供参考。

三、A公司应收账款融资模式选择

(一)A公司企业概况

A公司成立于2001年,是我国数字电视企业的制造商和供应商之一,作为电子制造业供应链的节点企业,主要从上游供应商采购原材料进行电子设备制造,再向下游核心企业包括HUAWEI、Haier、中国电信、SONY等提供数字视讯产品,经过加工组装后,最后由下游分销商和零售商输送到消费者手中。

(二)A公司采用应收账款融资的必要性和可行性

1.应收账款规模大

表2描述了2011—2014年A公司应收账款的占比情况,其应收账款占总资产比例为40.00%左右,占营业收入比重均超过50.00%,2013年占总资产比例更达到70.00%以上。以2012为例,A公司总资产和营业收入比上年同期增长依次为6.74%和4.57%,而应收账款比上年增长18.22%,增长幅度较年涨幅最大的总资产高出2倍多,庞大的应收账款虽然一定程度折射出公司蒸蒸日上的销售额,但也暗示着客户占用了公司大量流动资金。为克服现金流量不足的压力,公司不得不增加有息负债规模,使公司负担的财务费用迅速攀升,短短三年翻了一倍之余。

表2 A公司2011—2014年应收账款占比 单位:元

2.应收账款质量不佳

应收账款质量的好坏很大程度上影响着企业的盈利能力和营运资金利用率,从表3看出,A公司的应收账款账龄较长,账龄一年以上的应收账款占总额的41.45%,三年以上占比达到8.76%,计提的坏账准备金额占应收账款余额的11.53%,2014年因账龄过长导致账款难以收回而被核销的金额就有5 319 953.36 元,这些高龄应收账款出现坏账的可能性较高,变现能力差,已基本失去了流动性。

表3 A公司2014年账龄分析 单位:元

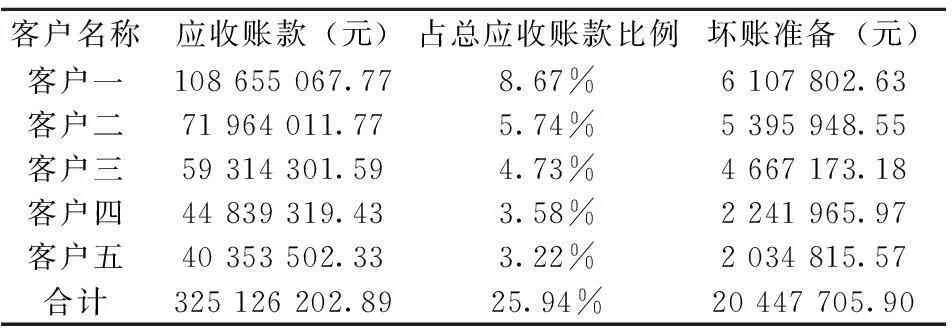

由表4看出,应收账款占年应收账款总额1/4的前五名客户占据了公司的大量流动资金,为其后续生产发展带来诸多不确定性,若应收账款不能及时收回,将严重制约公司的获利能力,更甚者造成公司资金链断裂。由此得出,A公司应收账款及时足额收回的可能性不高,质量不佳。

表4 2014年A公司前五名客户应收账款情况表

3.可供抵押担保的固定资产少

调查显示,2012公司用于抵押的固定资产为168 870 496.48 元,占年固定资产总额的47.68%,表明公司资金需求量大。由表5看出,2011—2014年公司短期借款占流动负债比例分别为35.31%、48.72%、63.99%、54.33%,到2014年该比例明显下降。而长期借款占非流动负债比例下降更为明显,4年来保持下跌趋势,2014年甚至跌到零点。由此判断A公司可用于抵押的固定资产已不是很多,难以满足银行的放贷要求,融资难度愈发严峻,应收账款融资成为解决公司目前的融资困境的关键。

(三)应收账款融资效率影响因素的权重确定

只有收益和风险正好适合某种资本的收益要求和风险偏好时,企业才能顺利进行融资,因此选择恰当的融资方式才能有效激发企业的融资效率。如今国际上普遍采用融资效率来衡量一个融资方式是否能提高企业的资金运营效率,并公认其影响因素为融资成本、融资风险、融资期限、资金利用率、融资主体自由度、融资主体自由度和融资机制规范度。

表5 A公司近四年银行借款情况表 单位:元

1.融资成本比较

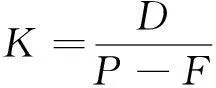

企业在筹集和使用资金的过程都必须付出一定代价,融资成本实质是资金使用者支付给资金所有者的报酬,包括融资费用和资金使用费,融资费用是企业在筹措资金过程中产生的各种费用,通常视为所筹资金额予以扣除;资金使用费是融资企业为获取资金使用权而支付给资金所有者的报酬。实务中,通常用资本成本的相对数,即资本成本率计算融资成本,公式如下:

(4.1)

其中:K—资本成本率;D—资金占用成本;P—所筹资金额;F—融资费用。

(1)应收账款质押的融资成本

应收账款质押中,银行必须根据客户的资信条件和应收账款账龄评估应收账款质量,并就评估结果给予企业应收账款账面价值一定比例的贷

款度。A公司2014年应收账款账面价值R为1 107 685 993.17元,此处假设中国银行为公司申请应收账款融资业务的金融机构,银行规定应收账款的质押率和保理率不能超过80.00%,此外为防止意外损失、降低贷款回收风险,融资企业还需提供一定比例的储备金,鉴于A公司应收账款质量不佳,设其储备金比例x为25.00%。

应收账款质押的资金占用成本主要为银行占有的未融资应收账款的机会成本O、企业获取贷款而支付给银行的利息以及充当质押物的应收账款的坏账成本B。由于中国银行规定应收账款质押授信额度期限最长一年,所以此处采用短期贷款利率5.10%计算应付利息。同时支付利息属于期间费用会导致公司利润总额减少,相对地会减少企业所得税,从而计算融资成本还应考虑利息的抵税作用。至于未融资应收账款的机会成本O,它属于隐性成本,难以量化,笔者决定对其忽略不计。

综合上述,结合 A公司2014年应收账款坏账损失为15 816 025.25 元,得到应收账质押的融资成本率模型:

(4.2)

成本率:

(2)应收账款保理的融资成本

应收账款保理的融资额度与质押融资类似,但保理商除向融资企业提供贷款外还负责向债务人催收账款和为融资企业提供应收账款管理等金融服务,由此可见其融资费用还多出一笔金融服务佣金,该佣金一般为应收账款面值的1.00%~1.50%,此处设服务佣金比率s为1.00%。

有追索权保理的保理商不必为债务人核定信用额度和提供坏账担保义务,按照中国银行规定,其贷款利率同质押融资一样为5.10%,而无追索权保理的保理商需独自承担一切风险,其融资利率通常较基本利率高出2.0~3.5个百分点,此处设为8.10%。此外无追索权保理没有坏账成本,有追索权保理的坏账成本同质押融资一样。

综上所述得出:

(4.3)

成本率:

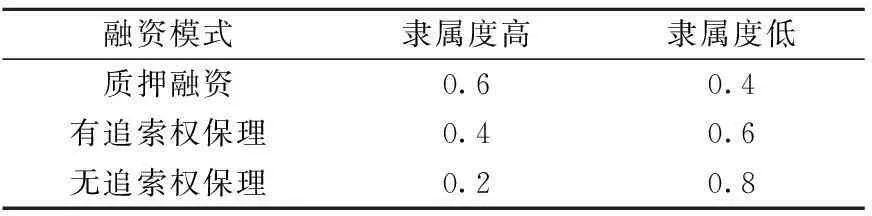

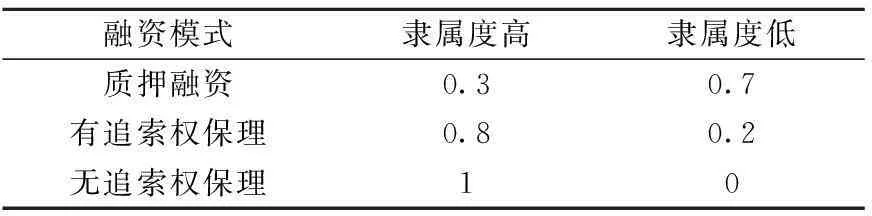

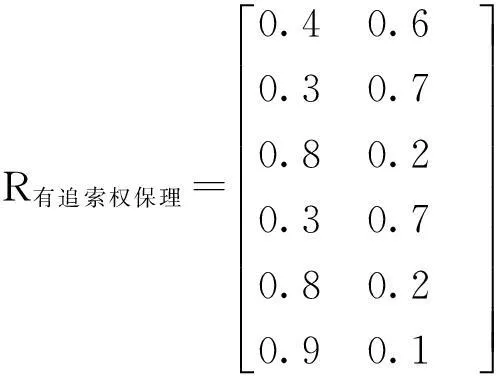

由于资本成本率与融资效率呈反比关系,此处设质押融资成本对融资效率为高的影响隶属度为0.6,表明有60.00%的把握认为质押融资成本可使融资效率高,设有追索权保理对融资效率的影响隶属度为0.4,而无追索权保理融资成本最高,故设其隶属度为0.2。

表6 融资成本影响融资效率的隶属度

2.融资风险比较

只要有融资行为就一定存在融资风险,融资风险是在企业筹资活动中由于筹资规划而引起收益变动的风险,能否成功地应对融资风险主要看企业是否采用了恰当的融资方式。

(1)应收账款质押的融资风险

应收账款质押的风险没有转移给银行,而是一直停留在融资企业,一旦出现违约,融资企业就必须向银行偿还所筹资金,由此看出质押融资承担的融资风险较高。所以为了杜绝违约现象,企业在实行信用销售时尽量选择资信条件良好的大企业,降低企业违约风险和信用风险的可能性。A公司近年的应收账款有部分源于资信条件一般的客户,其中2014年公司账龄三年以上的应收账款就有109 153 100.25 元,若不能尽快收回,公司必将承担这部分的坏账损失。

(2)应收账款保理的融资风险

无追索权保理下,应收账款风险已转嫁到保理商身上,保理商不具有对债权人进行追索的权利,一旦发生违约,保理商须独自承担债务人无法付款的风险,所以无追索保理的融资相对其他融资方式来说较高。而有追索权保理规定债务人无法到期还款时,保理商有权要求债权人偿还,这点与质押融资类似。

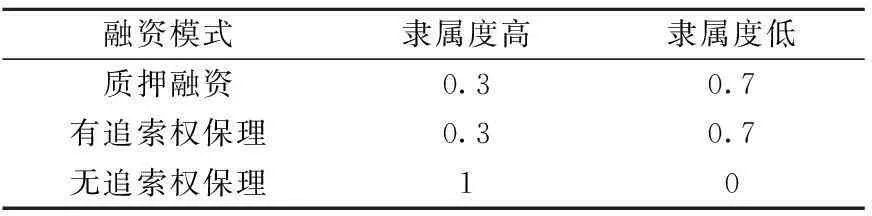

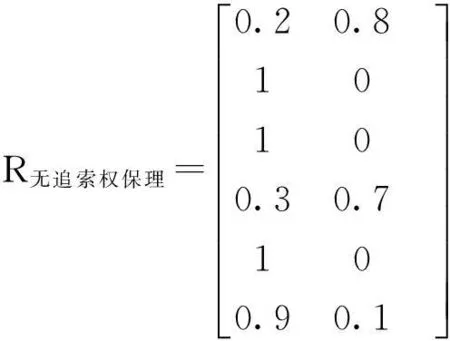

因无追索权保理的融资企业不再承担任何风险,设其融资效率高的隶属度为1,表明没有人认为无追索权保理融资风险的效率低。而应收账款质押与有追索权保理相似,风险度相对最高,所以设隶属度同为0.3。

表7 融资风险影响融资效率的隶属度

3.其他影响因素比较

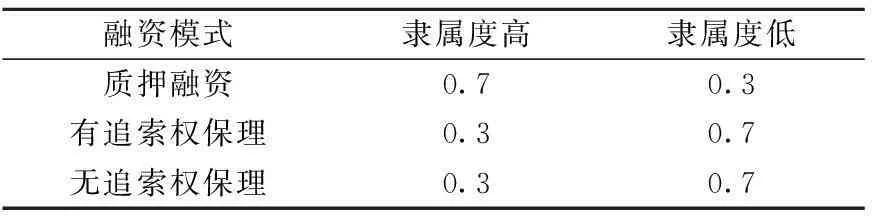

(1)融资期限

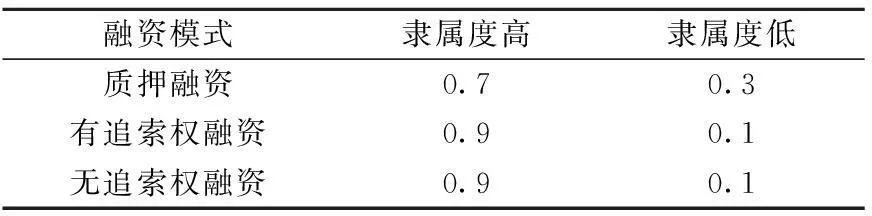

融资期限是指融资企业拥有融入资金后可以使用的期限,期限越长,融资效率越高。应收账款质押属于短期借款行为,企业到期收回应收账款时必须一并清偿融入资金,按中国银行规定,一般不超过1年。而应收账款保理将应收账款出售给保理商,无追索权保理更将应收账款上所有风险都转移给保理商,自将应收账款出售那刻起,企业便不再与其有任何关系。因此应收账款质押融资期限相比之下最短,无追索权保理融资期限最长。

表8 融资期限影响融资效率的隶属度

(2)资金利用率

资金利用率通常从两个方面考察融资效率,一是资金到位率,它主要反映企业投资资金的筹集和落实情况,资金到位率高表示企业筹集的资金落到生产经营的成效就高,即融资效率高。因应收账款质押和保理都要经银行、保理商等机构审核评估,以确认它们是否具备贷款条件,这就导致它们的资金到位率都不高,但应收账款质押一般只需通过银行的资信条件审查,不像应收账款保理,出售应收账款时还要经由保理商审查,所以质押融资资金到位率相对较高。另一个是资金投向,一般中小企业对资金的渴求度高,获得资金必定会很快利用,但若融资过程延续时间较长,就会导致原市场机会与企业擦肩而过而出现所筹资金闲置,因此应收账款保理的资金利用率比质押融资低。

表9 资金利用率影响融资效率的隶属度

表10 融资主体自由度影响融资效率的隶属度

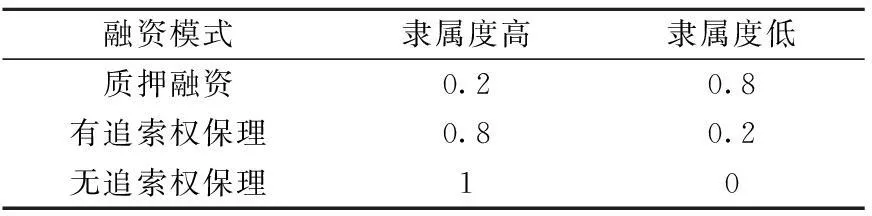

(3)融资主体自由度

融资主体自由度是指融资主体受外界约束的程度,受约束程度越大,融资效率越低。通常应收账款质押融资合同中受限条款较多、使用范围较窄,且时刻受到银行监督,自由度较低。而保理融资采用出售应收账款的方式筹集资金,不受保理商限制用途,可自由支配所筹资金,特别是无追索权保理,企业不再对已售应收账款负有任何责任,自由度最高。

(4)融资机制规范度

机制成熟规范的资金市场融资渠道多而畅通,且风险小,融资效率也高。总体来说,我国资金市场还不够成熟,政策门槛对中小企业来说都相对较高,银企信息不对称问题长期存在,应收账款各融资模式的融资机制规范度大同小异。在我国,中国银行的应收账款质押和保理业务经验丰富,尤以保理业务为最,2008年银行出口双保理业务量升至世界第一,2012年获得FCI年度最佳进出口保理商奖第三名,已成为世界上合作伙伴最多的保理商。A公司的客户遍布全球,出口业务辐射全球多个地区,所以通过向中国银行申请出口保理业务可以提高融资效率。

表11 融资机制规范度影响融资效率的隶属度

(四)A公司应收账款融资效率的评价模型

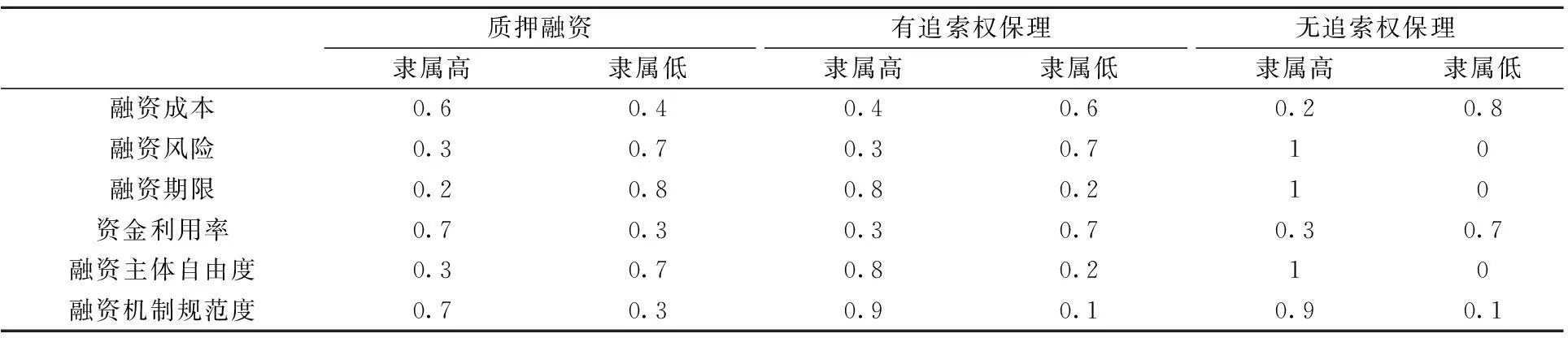

根据上文分析,得到三种融资模式下各影响因素对融资效率的隶属度如表12所示。

表12 各因素对融资效率的影响隶属度

模糊综合评价模型是一种基于模糊数学的综合评标方法,它根据模糊数学的隶属度理论把定性评价转化成定量评价,即用模糊数学对受多种因素制约的对象做出一个总体的评价,能较好地解决难以量化的问题。[16]模糊综合评价法步骤如下:

(1)建立因素集

(2)建立权重集

(3)建立备择集

(4)单因素模糊评价

(5)模糊综合评价

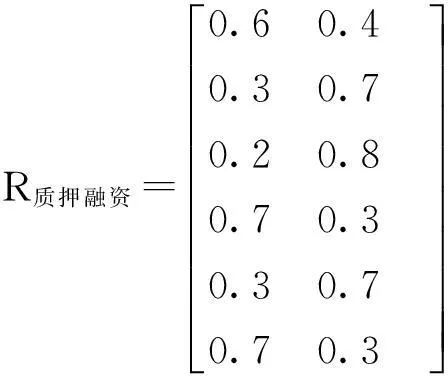

模糊综合评价表示评价者对所有影响因素进行综合考虑时,评价对象对备择集的隶属度,一般用B表示,即B=WOR,此处将三个单因素评价矩阵分别与权重集进行模糊变换,得到如下模糊综合评价模型:

同理:

根据最大隶属度原则和模糊分布原则得出,各融资模式的融资效率由高到低为:无追索权保理>有追索权保理>质押融资,表明有70.90%的把握认为无追索权保理的融资效率高,而仅有29.10%的把握说其融资效率低,因此可以判定最适合A公司的融资模式应该为无追索权保理融资。

四、小结

通过上文分析可知,利用应收账款进行资金融通能有效缓解企业资金周转压力,扩大融资渠道,保持连续生产能力,快速应对市场增长速度。此外,银行也可以通过开展应收账款融资业务创新业绩增长点,在承担较少风险的同时获得新的盈利模式。本文立足于A公司,通过模糊综合评价模型对究竟何种融资方式能较好适合企业的融资特性进行了定性定量分析,综合对比各方式的融资效率,为众多中小企业到底该选择何种应收账款融资方式提供了决策参考。

鉴于模糊评价结果是一个矢量,再加上相关数据的缺失,本文采用模糊综合评价法进行评估时具有较强的主观性,权重比例缺乏精确性,因此后续研究应进一步追踪和检验应收账款融资业务在A公司的运用效果。

参考文献

[1]刘萍.应收账款担保融资创新与监督[M].北京:中信出版社,2009:15-16.

[2] Goyal S K.Economic order quantity under conditions of pemissible delay in payment[J].Journal of the Operational Research Society,1985(36):335-338.

[3] James R. Myers. Supply chain financing[J/OL].Patent Application Publication,2002,86(2):240-245.

[4] Peek Land Rosengren E.Small Business Credit Availability:How Important is Size of Lender,World Banking[J].Financing System Design Reconsider,2011,144(3):22-25.

[5] Wouter De. Maeseneire, Tine Claeys. Foreign Direct Investment and Financial Constraints:Case of Belgium[J].International Business Review,2011,96(7):66-73.

[6] Nicos Michaelas, Francis Chittenden. Financial Policy and Capital Choice in UK SMEs:Empirical Evidence from Company Data[J].Small Business Economics,2000(12):34-40.

[7] Hans-Christian Pfohl, Moritz Gomm. Supply chain finance[J].Optimizing financial flows in supply chains,2009(3):21-35.

[8] 邵月洪.资金约束下的供应链节点企业贸易信贷融资研究[D].广州:华南理工大学,2014.

[9] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18.

[10] 陈丹,何文广.应收账款质押贷款的风险及其模糊综合研究[J].金融改革,2010(9):17-19.

[11] 李培培.应收账款融资综述[J].西安金融,2007(1):39-40.

[12] 刘莉,孙芳.供应链应收账款融资信用风险评价[J].湖南工业大学学报,2015(3):46-49.

[13] 姜卫.核心企业主导的供应链融资模式优化研究[D].青岛:中国海洋大学,2014.

[14] 吕伟伟.资金约束下供应链成员企业的融资决策研究[D].邯郸:河北工程大学,2014.

[15] 郑伟.美国中小企业融资现状[J].首席财务官,2014(15):63-68.

[16] 许雪燕.模糊综合评价模型的研究与应用[D].成都:西南石油大学,2011.

(编辑:武云侠)

An accounts receivable financing model research on small and medium-sized listed supply shain enterprise

Xue Mengting1,Cheng Kequn1,Meng Lingjie2

(1.CollegeofEconomics&Management,AnhuiAgriculturalUniversity,Hefei23003,China; 2.CollegeofEconomics&Management,NanjingUniversityofScienceandTechnology,Nanjing210094,China)

Abstract:The small and medium-sized enterprises financing (SEMs) is an innovative research. While the accounts receivable financing plays an important role in the field of enterprise financing, small-scale, narrow-scope and restricted-capital chain SEMs lack the qualitative and quantitative analysis on what method is more suitable. This paper make a comprehensive comparison on the financing efficiency of A company's accounts receivable financing model with the fuzzy synthetic evaluation model and concluded that the optimal financing model is the non-recourse factoring, which provides the decision-making support and reference for the selection of A company and other SMEs accounts receivable financing model.

Key words:Small and Medium-sized Supply Chain Enterprise; Accounts Receivable Financing; Financing Model; Fuzzy Synthetic Evaluation Model

基金项目:安徽省教育厅人文社科项目(2011sk717);安徽省领导圈定课题(SLDQDK15-02)

通讯作者:程克群,教授,硕士生导师。E-mail:1476069522@qq.com

作者简介:薛梦婷(1990-),女(汉),安徽合肥人,硕士研究生,主要从事会计学方面的研究。

收稿日期:2015-11-05

中图分类号:F23

文献标识码:A

文章编号:1671-816X(2016)03-0207-08

猜你喜欢

价值工程(2016年35期)2017-01-23

卷宗(2016年10期)2017-01-21

亚太教育(2016年36期)2017-01-17

中国房地产·学术版(2016年12期)2017-01-17

金融发展研究(2016年11期)2017-01-12

商业经济(2016年3期)2016-12-23

时代金融(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21