上市公司盈余管理行为及其对投资效率影响

2016-03-13 11:44张丽云黄晓波

现代商贸工业 2016年3期

张丽云 黄晓波

(湖北大学商学院,湖北 武汉 430062)

1 问题的提出

盈余管理意味着对盈利或亏损进行人为地干预、改变或调整。20世纪90年代以来,许多专家学者对中国上市公司盈余管理的目的、动机、手段,以及计量方法、经济后果等进行了比较深入的研究,比如陈小悦、肖星和过晓艳(1999)、孙铮和王跃堂(1999)、魏明海、谭劲松和林舒(2000)、陆正飞和魏涛(2006)等。孙铮和王跃堂(1999)研究发现,中国上市公司的盈余管理误导了投资者的判断和决策,进而损害了证券市场优化资源配置的功能。

但盈余管理是否会影响公司自身的投资效率呢?国外已经有一些学者对此进行了实证研究。比如,Savov(2006)以德国上市公司为样本,研究发现,盈余管理程度越大,企业的投资支出也越高;Vicki(2007)以美国上市公司为样本,研究发现,盈余管理会影响企业未来投资。但在国内,这方面的研究成果很少见。此外,在我们查阅的有关盈余管理的文献资料中,也没有发现对应计盈余管理和真实盈余管理进行分年度、分行业计量和统计分析的研究成果。

为此,本文首先把盈余管理划分为应计盈余管理和真实盈余管理,然后分年度、分行业对应计盈余管理和真实盈余管理进行计量和统计分析。在此基础上,对盈余管理如何影响公司自身的投资效率进行实证检验。

2 盈余管理的分类和计量

2.1 盈余管理的分类

盈余管理可以划分为应计盈余管理和真实盈余管理。Dechow和Skinner(2000)认为,应计盈余管理是通过对会计政策的选择来掩盖或扭曲企业真实的经济活动,其目的在于误导那些以公司财务状况和经营成果等会计信息为基础进行决策的利益相关者做出决策,或者影响那些以会计报告数字为基础的契约后果。应计盈余管理通过会计政策选择、会计估计变更等会计方法对会计利润进行操纵,是对盈余在不同期间的一种平滑。对于真实盈余管理,Schipper(1989)、Roychowdhury(2006)、Zang(2011)等提出了各自的见解。Schipper(1989)认为,真实盈余管理是公司管理当局为了获取控制权私有收益,有目的地干预公司对外报告的形成过程;Roychowdhury(2006)认为,真实盈余管理是管理当局为了实现增加报告盈余而采取真实交易行为;Zang(2011)认为,真实盈余管理是依照特定方向改变报告盈余的有意行为,即通过构造经营、投资和融资交易,或调节交易发生的时间,来实现自己期望的盈余目标。

2.2 盈余管理的计量

2.2.1 应计盈余管理的计量

借鉴Dechow和Skinner(2000)的比较研究,采用修正的Jones(1991)模型对应计盈余管理进行计量。以模型(1)残差的绝对值计量应计盈余(YJYY),绝对值越大,应计盈余管理程度越严重。

(1)

在模型1中,TAi,t表示公司i第t年的总应计盈余,本文用营业利润减去经营活动现金净流量计算总应计盈余;Ai.t-1表示公司i第t年的期初总资产;ΔSALESi,t表示公司i第t年的营业收入变动额;ΔRECi,t表示公司i第t年的应收账款变动额;PPEi.t表示公司i第t年的固定资产总额。

对模型(1)进行OLS回归,得到模型残差的绝对值,即为应计盈余管理水平,记为YJYY。

2.2.2 真实盈余管理的计量

借鉴Roychowdhury(2006)的方法,选择销售性经营现金流量操控估计模型对真实盈余管理进行计量。以模型(2)残差的绝对值计量真实盈余管理水平(ZSYY),绝对值越大,真实盈余管理程度越严重。

(2)

在模型(2)中,CFOi,t表示公司i第t年的经营活动现金流量;Ai.t-1表示公司i第t年的期初总资产;SALESi,t表示公司i第t年的营业收入;ΔSALESi,t表示公司i第t年的营业收入变动额。

对模型(2)进行OLS回归,得到模型残差的绝对值,即为真实盈余管理水平,记为ZSYY。

3 中国上市公司盈余管理统计分析

3.1 样本选择和数据来源

以1998-2013年上海证券交易所和深圳证券交易所交易的上市公司为研究对象。利用锐思(RESSET)数据库,进行样本公司的筛选和原始数据搜集。初选样本公司同时满足以下条件:(1)“所属地区”选择“全部”,即包括大陆所有上市公司;(2)“交易所标识”选择“全部”,即包括在上海证券交易所和深圳证券交易所上市的公司;(3)“股票类型”选择“A股”,即不包括B股;(4)“当前状态”选择“正常上市”,即不包括“ST、*ST、暂停上市、退市、三板市场”;(5)“上市标识”选择“A”,即不包括“AB、ABH、AH、AHN、AN、B”;(6)“主板三板标识”选择“主板”,即不包括“创业板、三板”;(7)“金融行业标识”选择“非金融行业”,即不包括“金融行业”;(8)“所属行业”选择全部。

先从锐思(RESSET)数据库中导出年初资产总额、固定资产总额、营业利润、经营净现金流量、营业收入、应收账款等原始数据,然后用EXCEL计算出“(营业利润-经营活动净现金流量)/年初总资产”、“(营业收入变动-应收账款变动)/年初总资产”、“固定资产总额/年初总资产”、“经营活动净现金流量/年初总资产”、“营业收入/年初总资产”、“营业收入变动/年初总资产”等变量。

并利用SPSS16.0对初选样本数据进行以下处理:(1)异常值的处理。将各变量用SPSS标准化处理,找出各变量中标准化后绝对值大于3σ的极端值,从初选样本中删除。(2)缺失值的处理。把含有缺失值的样本,从初选样本中删除。

3.2 分年度样本的统计分析

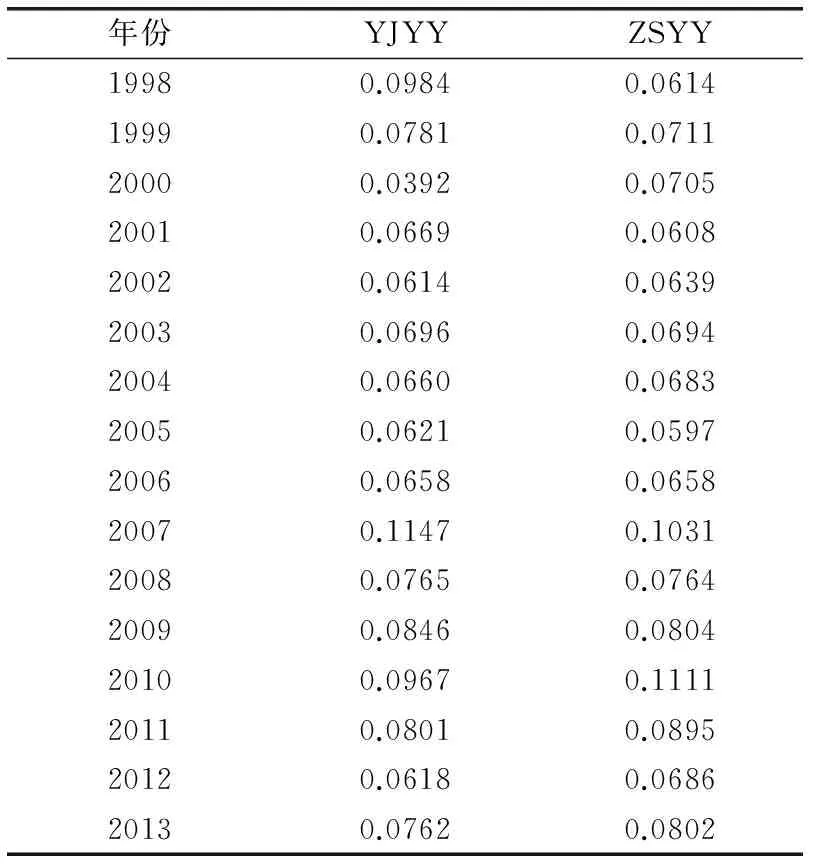

表1 1998-2013年的YJYY和ZSYY

表1和图1反映了分年度的上市公司应计盈余管理和真实盈余管理行为的具体计量结果。表1和图1显示:(1)1998-2013年上市公司各年份均存在不同程度的盈余管理行为,应计盈余管理程度和真实盈余管理程度的变化趋势大致相同;(2)2000年应计盈余管理程度最小,2007年应计盈余管理最大;(3)2005年真实盈余管理程度最小,2010年真实盈余管理程度最大;(4)在2001-2006年间,应计盈余管理程度和真实盈余管理程度的波动都较小,其他年份的波动较大。

图1 1998-2013年的YJYY和ZSYY

3.3 分行业样本的统计分析

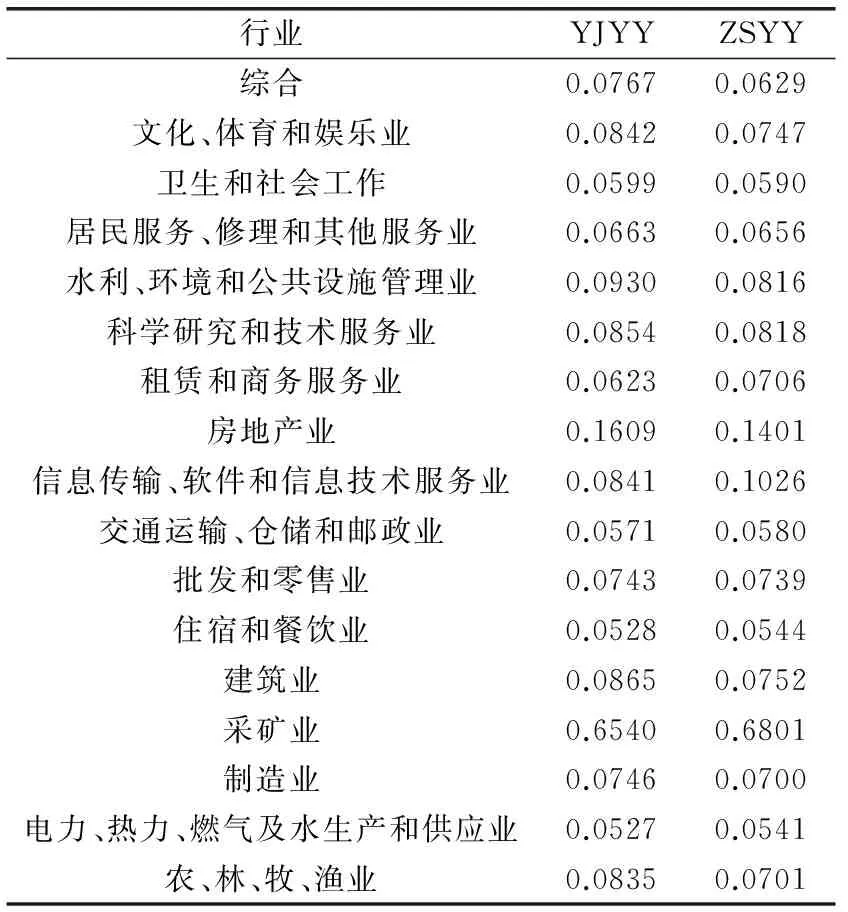

表2和图2反映了分行业的上市公司应计盈余管理和真实盈余管理行为的具体计量结果。表2和图2显示:(1)各行业都不同程度地存在应计盈余管理和真实盈余管理,应计盈余管理程度和真实盈余管理程度大致相当;(2)采矿业应计盈余管理程度和真实盈余管理程度都最大,其次是房地产业。除采矿业、房地产业以外的其他行业的应计盈余管理程度和真实盈余管理程度差别较小。

表2 1998-2013行业平均的YJYY和ZSYY

图2 分行业的YJYY和ZSYY

4 盈余管理对公司投资效率的影响

4.1 投资效率及其计量方法

投资即资金的运用,投资效率即资金的使用效率。一般认为,过度投资或投资不足都意味着投资缺乏效率,即无效投资。本文借鉴Richardson(2006)提出的非效率投资计量思想,构建模型(3)对无效投资进行计量。

假定有效投资水平由现金流和公司价值决定,可以建立如下回归模型。

YXTZi,t=χ0+χ1XJLi,t+χ2GSJZi,t+μi,t

(3)

在模型(3)中:YXTZ表示公司i第t年的有效投资;XJL表示公司i第t年的现金流(经营现金净流量/年初总资产);GSJZ表示公司i第t年的价值(托宾Q值)。模型(3)残差的绝对值表示无效投资(投资过度或投资不足)。

YXTZ是公司i第t年新增的投资支出,计算公式是“(构建固定资产、无形资产和其他长期资产所支付的现金+取得子公司和其他营业单位所支付的现金-处置固定资产、无形资产和其他长期资产所收回的现金)/年初总资产”。

4.2 理论假设

盈利或亏损是上市公司最重要的财务信息,也是股东、债权人、经营管理者等主要利益相关者最关心的信息。公司的盈利能力直接影响股东的投资决策和债权人的信贷决策,从而影响财务资源的配置;经营成果也是对经营管理者进行考核和评价的重要依据,对经营管理者的薪酬、股权等具有直接影响。此外,盈利能力是公司上市或退市,以及配股融资的基本条件;盈亏信息的发布,也会引起公司股票价格的波动,引起股票市值的变化。盈余管理会掩盖公司真实的经营业绩,影响公司会计信息质量,降低企业的投资效率。

基于以上理论分析,同时借鉴前文述及的孙铮和王跃堂(1999)、Savov(2006)、Vicki(2007)等国内外学者的研究成果,本文提出以下假设:

假设1:应计盈余管理对公司投资效率具有显著影响,即应计盈余管理程度与投资不足或投资过度显著正相关。

假设2:真实盈余管理对公司投资效率具有显著影响,即真实盈余管理程度与投资不足或投资过度显著正相关。

4.3 回归模型

为了检验假设1和假设2,本文构建以下回归模型(模型4):

WXTZi,t=β0+β1YJYYi,t+β2ZSYYi,t+β3GSGMi,t+β4CZXi,t+β5YLNLi,t+ηi,t

(4)

采用与前文同样的方法进行数据的搜集和处理,所有数据都来源于锐思(RESSET)数据库。与前文不同的是,下文的实证研究不分行业和年份,即包括17个行业1998-2013年的全部数据。

表3 模型4的变量类型、名称与计量方法

4.4 描述性统计分析

描述性统计分析结果,见表4。

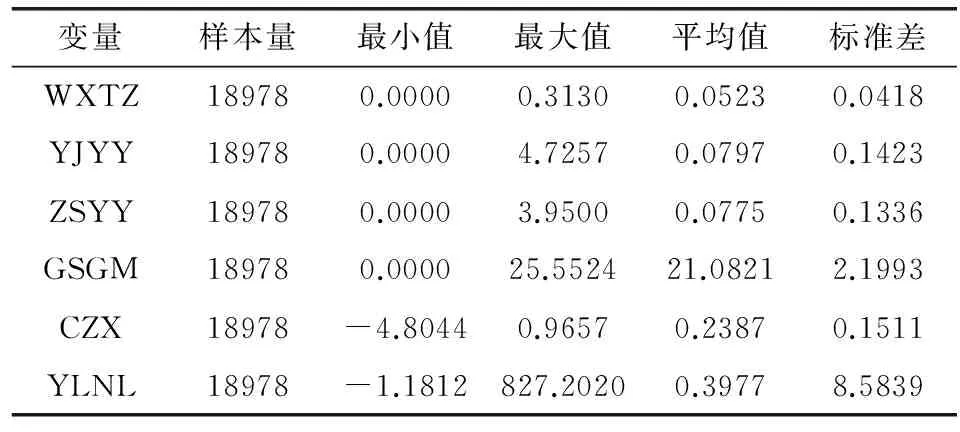

表4 描述性统计分析

从表4可以发现:(1)无效投资的均值为0.0523,标准差为0.0418。标准差系数(标准差/均值)约为80%,说明公司之间无效投资的差别较大;(2)应计盈余管理程度的均值为0.0797,标准差为0.1423。标准差是均值的1.79倍,说明公司之间应计盈余管理程度的差别很大;(3)真实盈余管理程度的均值为0.0775,标准差为0.1336。标准差是均值的1.72倍,说明公司之间真实盈余管理程度的差别很大。

4.5 相关分析

变量的Pearson相关系数,见表5。

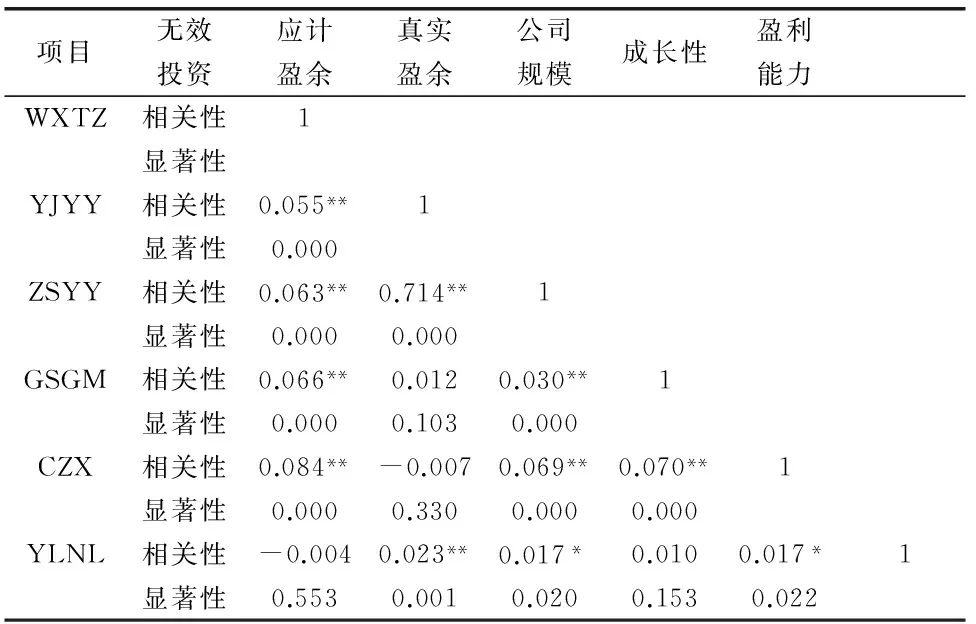

表5 Pearson相关系数及显著性

**:在0.01水平(双侧)上显著相关;*:在0.05水平(双侧)上显著相关。

从表5可以发现:(1)应计盈余管理与无效投资的相关系数为0.055,且在0.01水平上显著;(2)真实盈余管理与无效投资的相关系数为0.063,且在0.01水平上显著;(3)应计盈余管理与真实盈余管理的相关系数为0.714,且在0.01水平上显著。

4.6 回归分析

模型(4)的回归分析结果,见表6。

表6 回归分析结果

从表6中可以发现:(1)模型(4)的R2为0.140,说明模型(4)具有较强的解释能力;(2)模型(4)的F值在0.01水平上显著,说明模型(4)通过了F检验;(3)应计盈余管理(YJYY)与真实盈余管理(ZSYY)的回归系数分别为0.009和0.011,显著性水平分别为0.003和0.001。即回归系数都是正数,而且都在0.01水平上显著,说明应计盈余管理(YJYY)和真实盈余管理(ZSYY)都与无效投资显著正相关,假设1和假设2都成立。

5 研究结论

以1998-2013年上海证券交易所和深圳证券交易所交易的上市公司为研究对象,对公司盈余管理行为进行了分年度、分行业的统计分析,并利用全部样本数据对盈余管理与无效投资的关系进行了实证检验,结果发现:(1)各年份均存在不同程度的盈余管理现象,应计盈余管理程度和真实盈余管理程度的变化趋势大致相同;(2)各行业都不同程度地存在应计盈余管理和真实盈余管理,应计盈余管理程度和真实盈余管理程度大致相当;(3)公司之间的无效投资、应计盈余管理程度和真实盈余管理程度都存在较大的差别;(4)应计盈余管理程度和真实盈余管理程度都与无效投资显著正相关,应计盈余管理和真实盈余管理都对公司的投资效率具有显著的负面影响。

上述研究发现表明,公司管理层在通过盈余管理实现特定目标的同时,牺牲了公司的投资效率,会对股东的利益产生负面影响。因此,盈余管理现象也是经营者和股东代理冲突的一种体现,股东在公司盈余管理行为的治理中负有重要责任。

[1] 陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J].经济研究,1999,(1):41-48.

[2] 陆正飞,魏涛.配股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究,2006,(8):52-59.

[3] 孙铮,王跃堂.资源配制与盈余操纵之实证研究[J].财经研究,1999,(4):3-9.

[4] 魏明海.盈余管理基本理论及其研究述评[J].会计研究,2000,(9):37-43.

[5] Dechow P. M.Skinner D.J..Earnings management:reconciling the views of accounting academics,practitioners,and regulators[J].Accounting Horizons,2000,14(2):235-250.

[6] J. J.Jones.Earning management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[7] Roychowdhury S..Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[8] S. Richardson.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[9] S. Savov.Earnings management,investment and dividend payments[J].Journal of Financial Economic,2006,(12):198-236.

[10] Vicki W. T..Earnings management and future corporate investment[D].Georgetown University,2007:8-26.

[11] Zang A.Y..Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].Accounting Review,2011,87(2):675-703.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

家庭影院技术(2021年5期)2021-07-21

计测技术(2020年6期)2020-06-09

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

消费导刊(2017年24期)2018-01-31

断块油气田(2014年6期)2014-03-11

环球时报(2012-03-21)2012-03-21