我国上市公司持续现金股利政策的特点和改进建议

2016-03-11 16:30彭辽乔梁

商场现代化 2015年34期

彭辽 乔梁

摘 要:现金股利政策在上市公司的日常经济活动中占据重要的位置。现金股利的持续性也影响着公司的长远发展和投资者的利益。股利政策是一项非常重要的财务决策,涉及到公司未来发展和投资者的利益,影响着公司的各个方面。在现代企业中,现金股利政策作为保障股东权益的重要手段,作用不容小觑。

关键词:上市公司;持续现金股利政策;现金股利;盈利能力

现金股利是指上市公司以现金的方式给股东派发股利,用来满足股东的投资回报,是最常见和最普遍的股利分配方式。持续现金股利,表示为上市公司以现金方式对股东发放股利的连续性,即上市公司在一个时间段是否连续不间断宣告及发放现金股利。持续现金股利政策是指上市公司的股东大会或董事会在对公司的收益进行分配的方面,制定的关于持续现金股利是否发放,以及发放水平的方针和政策。在实际制定的过程中,会根据公司及发展方向的差异有所区别。但总体上都包括:股利宣告日的确定、股利支付率的确定以及股利发放时的资金筹集等问题。

一、持续现金股利政策的内容和影响因素

持续现金股利政策的内容具体如下:

(1)发放形式。上市公司是否支付股利,以及采用现金还是采用股票的方式发放这两个方面的内容。(2)发放水平。指上市公司打算发放股利的数量,其可以采用现金股利支付率来体现,涉及到公司的收益是用于分配还是留存。(3)股利政策的类型,具体有剩余股利政策、固定或持续增长股利政策、固定股利支付率政策以及低正常股利加额外股利政策四种。(4)能否持续。能否持续地发放现金股利体现在公司的盈利能力上,直接表明了上市公司是否实现持续的盈利,而持续派发现金股利的上市公司往往具有良好的声誉。

在现实生活中,公司的股利分配政策在实际决策过程中受到诸多主客观因素的影响。股利政策的影响因素同样影响着持续现金股利政策。

1.内部因素

(1)盈利稳定性。股利政策尤其是现金股利政策涉及到公司留存收益和利润分配,公司盈利是现金股利政策的基础。盈利稳定的公司经营风险和财务风险相对较小,股利支付率也较高。(2)举债能力。长期偿债能力的强弱影响到公司的筹资能力,通常来说举债能力越高,其股利支付水平就越高。(3)发展机会。若公司具有良好的发展机会和较多的投资空间,将会大量留存利润,少量派股;若缺少投资机会,资金闲置较多,就会采用高股利政策。(4)股东因素。一方面,股东期望收入稳定以及避税,从而希望低股利支付甚至不分股利,而低股利收入者希望得到高而稳定的现金股利。另一方面,若发行新股,控股股东的控制权会被稀释,如果他们没有能力去购买新股,就会反对高股利政策。(5)获取现金的能力。在公司的现金流量大且稳定时,才能够保证现金股利的支付。(6)公司规模。公司处于成熟期时,公司规模相对达到最大,但成熟期的发展空间较小从而高派现,相反,公司规模小时派现就相对较少。

2.外部因素

(1)法律限制。制定股利政策时要考虑法律方面的影响,有关法律规定了现金股利的支付条件和支付水平,如规定连续五年盈利且符合利润分配条件的公司必须分配利润。(2)宏观经济环境。经济发展具有周期性,市场整体处于发展和成熟阶段时,公司发展前景广阔,资金需求量大,通过大比例送配股来减少利润分配,实行低现金股利政策。当市场处于萧条阶段,公司反而会采用高现金股利政策。通货膨胀时,公司的购买力下降,资金来源不足,需要动用留存收益,从而减少股利派发。(3)市场成熟度。在外国成熟的资本市场中,现金股利的支付比例通常较高,而我国处于新兴市场阶段,上市公司股利政策中股票股利政策较多,例如大量的送股和转股等,表明了市场的成熟度的巨大影响。(4)行业因素。行业不同,相对现金股利的支付率也有所不同,由于农业和重工业产业投资机会相对有限,现金股利支付水平高;而商业和服务业行业却相反,支付的现金股利较低。

二、我国上市公司持续现金股利政策的特点

1.能持续支付现金股利公司所占比率

我国上市公司现金股利不分配现象十分严重,大部分公司即使分派现金股利,也不具有连续性。持续性股利的发放对于资本市场来说具有重要意义,结合信息理论,股利可以作为一种传递公司发展信息的信号机制,从而引导股价。然而结合2008年-2012年上市公司数据来看,在我国能持续支付现金股利的公司比例很小。如表1所示:

从表1中可以看出,随着持续支付年限的增加,满足要求的公司数量也越来越少,从613家到380家,呈大幅度下降趋势,说明我国上市公司的现金股利分配具有不连续的特征。

2.支付水平

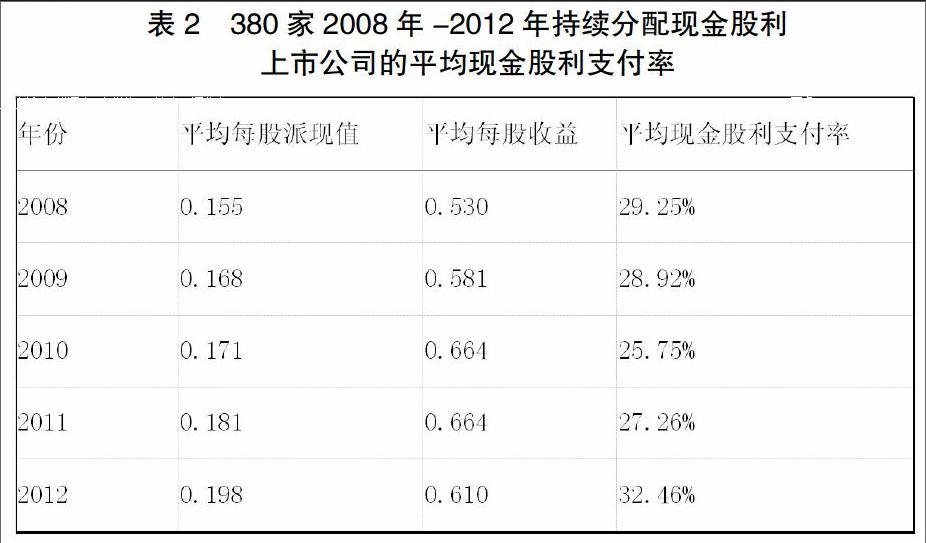

针对持续支付现金股利的上市公司,统计其平均股利支付率,如表2所示:

结合表2,通过计算持续五年支付现金股利的380家上市公司的现金股利支付率,分析其支付水平,发现2008-2012年这些公司的平均现金股利支付水平都很低,控制在33%以内,甚至前四年的支付率小于30%,说明我国上市公司具有持续现金股利支付水平低的特点,而这也与我国所有上市公司低股利支付水平相适应。

3.非纯派现

股利分配通常包括两种方式,即现金股利和股票股利,而股票股利以送股和转增股本两种情况最为常见,在上文的380家企业中,有过一半的企业在五年里进行股利分配时,曾一次或多次采用过现金股利和送股、转股相结合的方法。这说明我国目前连续和纯派现的公司较少,企业大多采用非纯派现的方法。

三、完善现金股利支付的相关建议

通过上述分析,发现我国的现金股利支付水平较低,且存在着大量的非纯派现行为,与西方成熟的市场差异较为显著。而我国能持续支付现金股利的上市公司所占的份额也比较低,说明我国证券市场并不十分成熟。为此提出相关建议:

1.完善法律制度,加快市场发展。对公司在利润分配方面的法律法规进行完善,缩小现金股利政策在行业和公司之间的差距,规范现金股利分配的措施和形式,营造健康的投资氛围,对公司利益相关者的切身利益进行保护。同时还需加快市场发展,促进市场完善,提高现金股利支付的份额,刺激投资者投资热情。

2.规范现金股利发放。对上市公司的股利派发行为进行规范,加强现金股利的发放,规定最低现金股利分配额,在公司留存和利润分配之间进行权衡,促进公司的稳定发展,保护投资者的利益;同时规范上市公司现金股利的持续性,使其反映上市公司的盈利能力,反映公司发展信息,来提高投资者的投资信心。

3.改善公司的盈利能力。这可以从根本上解决现金股利决策难题,上市公司如果具备较强的盈利能力,就会拥有较强的持续支付现金股利的能力,这一点已得到充分的证明,一个公司的盈利能力与持续现金股利政策的优化有着重大的影响。

4.结合公司未来现金流量制定持续现金股利政策。公司的股利政策的制定和实施的目标是股东财富最大化,公司获取现金的能力越高,则会更多地派发持续现金股利,若公司未来现金流稳定,则其现金股利政策就会相对固定。毫无疑问,上市公司在制定持续现金股利政策时必须与其未来的现金流量情况相结合。

参考文献:

[1]胡欣.现金股利政策影响因素研究:综述与启示[J].市场周刊(理论研究),2011,(03):62-63.

[2]权小锋,滕明慧,吴世农.行业因素影响上市公司首发现金股利决策吗[J].经济管理,2010,32(09):99-107.

[3]孙禹,李莹.我国上市公司股利政策研究[J].东方企业文化,2010,(08)

[4]张跃文.我国上市公司现金分红决策研究[J].证券市场报,2012,(09):27-32.

[5]朱德胜.控股股东、股权制衡与公司股利政策选择[J].山东大学学报(哲学社会科学版),2010,(03):80-87.

作者简介:彭辽(1993.01- ),男,汉族,河南驻马店人,河南财经政法大学会计学院在读硕士;乔梁(1990.05- ),男,汉族,河南平顶山人,河南财经政法大学会计学院在读硕士

猜你喜欢

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27