行为审计理论框架:基于系统论视角的理论要素及相互关系

2016-03-10 11:17郑石桥

会计之友 2016年6期

关键词:系统论

【摘 要】 行为审计学的研究对象是以行为为主题的审计现象,其核心内容是从众多的行为中找出缺陷行为。行为审计理论作为一个观念系统必须回答行为审计的基本问题,这些基本问题的回答就是审计理论构成要素,包括:行为审计本质、行为审计需求、行为审计目标、行为审计主体、行为审计客体、行为审计内容、行为审计机制、行为审计环境。非线性关系是行为审计核心理论要素之间的主要关系形式,行为审计和审计环境之间存在复杂的交换关系,表现为资源、压力、功能和污染。

【关键词】 违规行为; 瑕疵行为; 行为审计; 审计理论; 系统论

中图分类号:F239.44 文献标识码:A 文章编号:1004-5937(2016)06-0088-05

一、引言

行为审计的主题是具体行为,主要是从众多的行为中查找缺陷行为(包括违规行为和瑕疵行为)。此种类型的审计是我国政府审计及一些内部审计的主要业务。然而,到目前为此,行为审计的相关准则尚没有建立起来,审计实务主要是凭经验进行。造成这种局面的原因很多,其中一个重要的原因是行为审计理论不成熟。在行为审计理论的诸多问题中,行为审计理论框架是最基础性的问题。

关于审计理论框架有不少研究,主要围绕审计理论的逻辑起点、理论要素及相互关系,但是,学术观点分歧较大。至于行为审计理论框架,尚没有直接研究。笔者认为,行为审计理论框架虽然应该有自己的话语体系,但是,其理论框架可以借鉴一般审计理论框架来构建,同时,必须采用科学的理论构建方法。审计理论框架研究学术观点分歧较大的一个重要原因是不少研究没有科学的理论构建方法。一些文献提出了以系统论为基础来构建审计理论框架(王家新,2014;郑石桥,2014),笔者认为这是正确的理论构建方法。本文借鉴一般审计理论框架,以系统论为基础,研究行为审计理论框架,主要涉及三个问题:第一,行为审计研究对象是什么?第二,行为审计理论包括哪些核心要素?第三,行为审计理论核心要素之间是什么关系?

本文随后的内容安排如下:首先是简要的文献综述,梳理审计理论框架及行为审计理论相关研究;在此基础上,以系统论为基础,阐述行为审计理论框架,包括行为审计研究对象、行为审计理论核心要素及相关关系;最后是结论和讨论。

二、文献综述

根据本文的研究主题,文献综述涉及两部分内容,一是一般审计理论框架研究,二是行为审计理论框架研究。

关于一般审计理论框架有不少的研究,主要围绕审计理论的逻辑起点、理论要素及相互关系,但是,学术观点分歧较大。

关于审计理论框架的逻辑起点,形成了一元论和多元论。一元论认为审计理论框架逻辑起点只有一个起点,但是,对于这个起点却有多种观点,主要的观点包括:哲学起点论(莫茨,夏拉夫,1990);审计假设起点论(Schandll,1978);审计目标起点论(李若山,1995;谢荣,2011);审计本质起点论(阎金锷、林炳发,1996;蔡春,2001;徐政旦,2004);审计环境起点论(刘明辉,2003;赵华、许福敏,2004);受托责任起点论(冯均科、陈淑芳、张丽达,2012;李明辉,2011)。多元论则认为审计理论框架研究有多个逻辑起点,主要有二起点和三起点,例如:审计动因、审计环境和审计目标结合论(吴联生,2000);审计本质、审计环境与审计假设结合论(刘冬荣、李香花,2005);审计环境和审计本质结合论(江金锁,2004;陈燕,2005;施玲、王愫、唐建华,2008);审计本质和审计目标结合论(杨蓉,2011);审计目标和审计环境结合论(李钢,2004;王振鸿、侯斌,2006)。

关于审计理论要素及其相互关系有不同的观点,蔡春(2001)将国外的主要观点归纳为莫氏模式(莫茨,夏拉夫,1962)、尚氏模式(尚德尔,1978)、安氏模式(安德森,1977)、李氏模式(汤姆·李,1984)、弗氏模式(弗林特,1988)。同样,国内也存在多种观点(徐政旦,2004;蔡春,2001;石爱中,2008;陈汉文,2009;杨肃昌,2012;王家新,2014;郑石桥,2014)。

以上是一般审计理论框架研究的简要概况。这些研究无疑加深了人们对审计理论框架的认识。然而,无论是审计理论的逻辑起点,还是审计理论要素及相关关系,都存在较大的分歧。这些分歧的存在表明,一些文献的研究存在方法论方面的问题,没有将审计理论框架作为一个复杂系统,而是坠入了简单的线性思维。认识论与方法论是紧密相关的,要在认识论上有所更新,必须在方法论上有所改造(郑石桥,2014)。

关于行为审计理论框架研究,行为审计历史源远流长,对它的研究却很少。国外的代表性人物是日本的鸟羽至英,他将审计主题区分为行为和信息两类,从而将审计区分为行为审计和信息审计,认为行为审计研究要关注如下特定问题:需要就评价标准达成共识;通常审计人被授予较大的权限;往往缺乏确定的审计命题;只能提供消极保证;受伦理道德的影响较大(鸟羽至英,1995)。国内文献,谢少敏(2006)在其教材《审计学导论——审计理论入门和研究》中提到信息审计和行为审计的概念,并介绍了鸟羽至英教授的研究。尚未有文献涉及行为审计理论框架。

总体来说,现有研究已经为行为审计理论框架研究提供了一些基础,但是,尚未有文献直接研究行为审计理论框架。本文以系统论为基础,研究行为审计理论框架。

三、行为审计理论框架:行为审计研究对象

构建行为审计理论框架,首先要解决的问题是,行为审计研究对象是什么。毛泽东指出,对于某一现象的领域所特有的某一种矛盾的研究,就构成某一门科学的对象①。行为审计学是否有自己的特有研究对象呢?

本文认为,行为审计学的研究对象是行为审计现象。行为审计现象主要表现为以行为为主题的审计现象。这里的行为是特定的自然人或组织对其经管责任履行具有重要影响的作为或不作为。行为审计的核心内容是从众多的行为中找出缺陷行为。缺陷行为是行为的下位概念,是行为的一个子集。除了缺陷行为这个子集外,行为还包括正常行为,也就是缺陷行为之外的其他行为。缺陷行为不能有效地履行经管责任,包括违规行为和瑕疵行为。违规行为是指明确违反了委托人意愿或相关法律法规的行为,而瑕疵行为是没有采用最合宜方案的行为或不作为。总体来说,缺陷行为是存在改进潜力的行为,这些行为如果得到改善,经管责任的履行会更好。这里的正常行为是与缺陷行为相对应的,这些行为的实施对经管责任的履行产生了正面的效果。

根据行为及缺陷行为的界定可以发现,以鉴证缺陷行为作为核心内容的审计现象大量存在,也就是说,行为审计现象大量存在。从历史上来看,公元前3 000多年的古埃及,法老委任监督官负责对全国各机构和官员是否忠实地履行职责的情况进行检查(文硕,1998);公元前1 000多年的西周时期,宰夫就具有审计职掌,主要是检查百官执掌的财政财务收支(吴泽湘,2002)。这里的履行职责、财政财务收支都属于行为,这些审计都属于行为审计。从后来发展的各审计主体来看,民间审计根据委托可以实施商定程序;政府审计业务有合规审计、财务收支审计;内部审计业务有财务收支审计、经营审计、舞弊审计等(黄溶冰、王素梅、王旭辉,2014)。商定程序、合规审计、财务收支审计、经营审计、舞弊审计都具有行为审计的内容。从当代中国政府审计来看,预算执行审计、金融审计、企业审计、固定资产投资审计以及合规审计、建设性审计、中国特色绩效审计都非常关注行为是否合规,从本质上来说,当代中国的政府审计都是以行为为主题的审计。

看来,行为审计作为一种独特的审计现象是客观存在的。行为审计学以这种独特的行为审计现象为研究对象,研究其理论和方法。

四、行为审计理论框架:理论要素组成

行为审计学研究行为审计的理论和方法,行为审计理论以其中的理论为核心,而行为审计理论核心要素关注的是行为审计理论究竟研究什么问题,也就是说,哪些问题的研究属于行为审计理论。

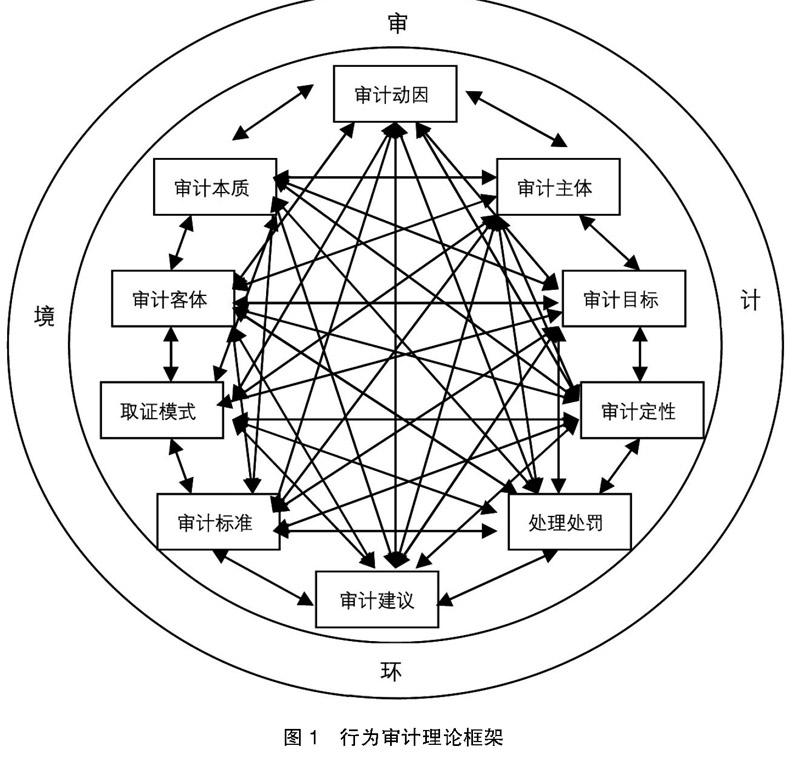

行为审计理论框架作为一个观念系统必须解决或回答有关行为审计的基本问题,这些基本问题的解决方案或回答的答案就是构成要素。第一,什么是行为审计?这个问题的回答就是行为审计本质。第二,为什么需要行为审计?这个问题的回答就是行为审计需求。第三,行为审计究竟干什么?这个问题的回答就是行为审计目标。第四,行为审计究竟审计谁?这个问题的回答就是行为审计客体。第五,谁来实施行为审计?这个问题的回答就是行为审计主体。第六,行为审计究竟审计什么?这个问题的回答就是行为审计内容。第七,如何实施行为审计?这个问题的回答就是行为审计机制,也就是关于如何进行行为审计的制度安排,包括行为审计取证模式、行为审计标准、行为审计定性、行为审计处理处罚、行为审计建议。

总体来说,行为审计理论作为行为审计现象的观念总结,应该包括下列要素:行为审计本质、行为审计需求、行为审计目标、行为审计主体、行为审计客体、行为审计内容、行为审计机制。当然,行为审计环境是行为审计存在的条件,所以,一般也需要作为行为审计理论的重要内容来讨论。一般来说,将审计环境之外的理论要素称为核心理论要素,所以,行为审计理论框架由核心理论要素和审计环境组成。

五、行为审计理论框架:各要素之间的关系

行为审计理论框架各要素之间的关系包括两个层面:一是核心理论要素之间的关系,这是行为审计内部各核心理论要素之间的关系;二是核心理论要素与审计环境之间的关系,这是行为审计与环境之间的关系。

(一)行为审计理论各核心要素之间的关系

系统论认为,系统要素之间的关系是各要素在联系的基础上形成的结构。联系是指系统要素与要素、要素与系统、系统与环境之间的相互作用关系。结构是指系统内部各要素的结合方式。每一个系统都有自己特定的结构,它以自己的存在方式规定了各个要素在系统中的地位与作用。结构是实现整体大于部分之和的关键,结构的变化制约着整体的发展变化,构成整体的要素间发生数量比例关系的变化,也会导致整体性能的改变。总之,系统的整体功能是由结构来实现的(贝塔朗菲,1987)。

关于行为审计理论框架要素之间究竟是什么关系,现有研究文献基本上都是线性思维,从逻辑起点出发,顺序确定不同要素之间的主导关系和反馈关系。这些确定大多没有说明理由。根据系统论,系统中各要素之间的关系主要是非线性的,不只是简单的两个要素之间的主导关系和反馈关系。行为审计是一个复杂系统,无论是系统与环境之间的关系,还是系统要素之间的关系,都不是简单的线性关系,而是非线性关系。既然要素之间是非线性关系,所谓的逻辑起点问题也就意义不大。非线性关系是行为审计理论框架要素之间的主要关系形式,这种非线性关系是各要素之间相互作用,而正是这种相互作用,使得整体不再是简单地等于部分之和,而可能出现不同于“线性叠加”的关系。根据上述思想,本文前面确定的行为审计理论框架各要素之间的关系如图1所示。图1表达的主要思想如下:第一,行为审计环境是行为审计理论框架的外部元素,它与理论结构各要素之间存在交换关系。第二,除了行为审计环境之外,行为审计理论框架各核心要素之间存在非线性关系,不只是简单的两个要素之间的主导关系和反馈关系,而是各要素之间存在相互作用关系。

(二)行为审计环境因素及其与行为审计的关系

环境是指系统与边界之外进行物质、能量和信息交换的客观事物或其总和。系统边界将起到对系统的投入与产出进行过滤的作用,在边界之外是系统的外部环境,它是系统存在、变化和发展的必要条件。虽然由于系统的作用,会给外部环境带来某些变化,但更为重要的是,系统外部环境的性质和内容发生变化,往往会引起系统的性质和功能发生变化。因此,任何一个具体的系统都必须具有适应外部环境变化的功能,否则,将难以生存与发展。

行为审计作为一个系统,其环境因素包括行为审计外部直接或间接与行为审计相关的经济因素、政治因素、法律因素、技术因素、社会因素、文化因素。这些环境因素又可以分为宏观环境因素和微观环境因素。例如,就国家审计主体实施的行为审计来说,国家治理特别是政府治理是其行为审计的重要环境要素,这个环境要素不同,其行为审计的许多重要特征都不同。就内部审计主体实施的行为审计来说,公司治理是其重要的环境要素,公司治理构造不同,其行为审计的许多重要特征也不同。

根据系统论,系统与环境之间存在交换关系,行为审计也不例外。行为审计环境提供了行为审计生存和发展的条件,对行为审计有资源和压力两种输入。行为审计环境给行为审计提供其生存发展所需要的空间、资源、激励或其他条件,是积极的作用、有利的输入,统称为资源。行为审计环境给行为审计施加约束、扰动、压力甚至危害行为审计的生存发展,是消极的作用、不利的输入,统称为压力。不同行为审计环境造就不同的行为审计。行为审计环境影响行为审计的结构选择,当行为审计环境变化到一定程度时,会影响行为审计的结构。行为审计在发展变化中有许多可能的结构状态,行为审计环境选择那个与自己相适应的结构状态,使之稳定,成为现实。行为审计环境影响行为审计的功能选择,行为审计环境的变化会影响行为审计的功能。行为审计环境能否满足行为审计的输入与输出要求,是行为审计能否发挥功能的重要条件。行为审计对审计环境也有功能和污染两种输出。给审计环境提供功能服务,是积极的作用、有利的输出,统称为功能。行为审计自身的行为,有时有破坏审计环境的作用,即不利的输出,称为对审计环境的污染。总之,行为审计和审计环境之间存在复杂的交换关系,表现为资源、压力、功能和污染,这种关系并不是简单的线性关系,而是非线性关系。上述思想体现在图1中。

六、结论和讨论

行为审计的核心内容是从众多的行为中查找缺陷行为,其历史源远流长,但其理论并不成熟。本文以系统论为基础,研究行为审计理论框架,包括行为审计研究对象、行为审计理论核心要素及相关关系。

行为审计学的研究对象是行为审计现象,主要表现为以行为为主题的审计现象。这里的行为是特定的自然人或组织对其经管责任履行具有重要影响的作为或不作为。行为审计的核心内容是从众多的行为中找出缺陷行为,包括违规行为和瑕疵行为。从古今中外审计看来,行为审计作为一种独特的审计现象是客观存在的。

行为审计理论框架作为一个观念系统必须解决或回答有关行为审计的基本问题,这些基本问题的解决方案或回答的答案就是审计理论构成要素。总体来说,行为审计理论核心要素包括:行为审计本质、行为审计需求、行为审计目标、行为审计主体、行为审计客体、行为审计内容、行为审计机制(包括行为审计取证模式、行为审计标准、行为审计定性、行为审计处理处罚、行为审计建议)。当然,行为审计环境是行为审计存在的条件,所以,一般也需要作为行为审计理论的重要内容来讨论。

行为审计理论框架各要素之间的关系包括两个层面:一是核心理论要素之间的关系,这是行为审计内部各核心理论要素之间的关系;二是核心理论要素与审计环境之间的关系,这是行为审计与环境之间的关系。

非线性关系是行为审计核心理论要素之间的主要关系形式,这种非线性关系是各要素之间相互作用,而正是这种相互作用,使得整体不再是简单地等于部分之和,而可能出现不同于“线性叠加”的关系。

行为审计作为一个系统,其环境因素包括行为审计外部直接或间接与行为审计相关的经济因素、政治因素、法律因素、技术因素、社会因素、文化因素。行为审计和审计环境之间存在复杂的交换关系,表现为资源、压力、功能和污染,这种关系并不是简单的线性关系,而是非线性关系。

行为审计理论严重滞后于行为审计实践,本文的研究提供了一个研究框架,以此为基础,对行为审计实践进行归纳、概括和总结,发展行为审计理论,为行为审计准则之构建提供理论基础。此外,由于中国政府审计主要是行为审计为主,在某种程度上,容易使人将审计行为的特色作为中国政府审计特色,这种观点可能不利于借鉴和总结其他国家的行为审计经验,就行为审计本身来说,各国在一定程度上都存在,所以,对行为审计理论的研究及实践经验的总结,要具有国际视野,不能仅仅局限于中国的行为审计实践。

【参考文献】

[1] 王家新.中国特色社会主义国家审计理论框架纲要[J].中国审计评论,2014(1):1-15.

[2] 郑石桥.审计理论框架:系统论视角[J].中国审计评论,2014(1):56-66.

[3] 罗伯特·K.莫茨,侯赛因·A.夏拉夫.审计理论结构[M].中国商业出版社,1990.

[4] SCHANDLL C W. Theory of auditing[M]. Scholars Books Co., Houston, Texas,1978.

[5] 李若山.审计理论结构探讨[J].审计研究,1995(3):15-18.

[6] 谢荣.高级审计理论与实务[M].经济科学出版社,2011.

[7] 阎金锷,林炳发.审计理论研究的新起点:审计理论结构探讨[J].审计研究,1996(3):18-23.

[8] 蔡春.审计理论结构[M].东北财经大学出版社,2001.

[9] 徐政旦.审计理论框架结构研究[J].上海市经济管理干部学院学报,2004(1):53-58.

[10] 刘明辉.以审计环境为逻辑起点构建审计理论体系[J].审计与经济研究,2003(7):3-7.

[11] 赵华,许福敏.论审计理论结构的基本框架:一种新的解释观[J].工业技术经济,2004(4):128-131.

[12] 冯均科,陈淑芳,张丽达.基于受托责任构建政府审计理论框架的研究[J].审计与经济研究,2012(5):9-15.

[13] 李明辉.政府公共受托责任与政府审计理论框架[C].中国审计学会审计教育分会首届审计教授论坛论文集,2011.

[14] 吴联生.审计理论体系结构:一种新观点[J].中国注册会计师,2000(12):15-17.

[15] 刘冬荣,李香花.审计理论体系逻辑起点浅探[J].湖南经济管理干部学院学报,2005(9):80-81.

[16] 江金锁.论审计理论的逻辑起点[J].广东金融学院学报,2004(12):69-71.

[17] 陈燕.审计理论逻辑起点浅探[J].财会月刊,2005(9):49-50.

[18] 施玲,王愫,唐建华.论审计理论结构的基本框架[J].今日南国,2008(3):78-79.

[19] 杨蓉.审计理论结构逻辑起点新思考:审计本质目标[J].中国证券期货,2011(6):162.

[20] 李钢.审计理论结构的逻辑起点[J].陕西审计,2004(1):7.

[21] 王振鸿,侯斌.审计理论结构逻辑起点[J].合作经济与科技,2006(6):70-71.

[22] 石爱中.加强审计理论研究,坚持审计实践,注重研究方法[J].审计研究,2008(3):10-16.

[23] 陈汉文.审计理论[M].机械工业出版社,2009.

[24] 杨肃昌.对构建国家审计理论体系的思考[J].审计与经济研究,2012(3):11-18.

[25] 鸟羽至英.行为审计理论序说[J].会计,1995,148(6):77-80.

[26] 谢少敏.审计学导论:审计理论入门和研究[M].上海财经大学出版社,2006.

[27] 文硕.世界审计史[M].企业管理出版社,1998.

[28] 吴泽湘.宰夫详考:论中国审计史研究的一个误区[J].审计研究,2002(2):35-39.

[29] 黄溶冰,王素梅,王旭辉.国际审计学[M].中国时代经济出版社,2014.

[30] 贝塔朗菲.一般系统论:基础、发展和应用[M].秋同,袁嘉新,译.社会科学文献出版社,1987.

猜你喜欢

包装工程(2023年20期)2023-10-28

法律方法(2021年4期)2021-03-16

医学概论(2021年18期)2021-01-21

教育文选(2020年1期)2020-03-09

湖南行政学院学报(2016年2期)2016-12-01

文学教育(2016年33期)2016-08-22

智能系统学报(2016年4期)2016-02-08

电信工程技术与标准化(2015年10期)2015-12-22

新闻与传播研究(辑刊)(2015年0期)2015-01-22

中医研究(2014年10期)2014-03-11