基于灰关联的节能环保产业上市公司融资效率研究

2016-03-10 02:36:02耿成轩

合肥工业大学学报(社会科学版) 2016年1期

曹 宇, 耿成轩

(南京航空航天大学 经济与管理学院,南京 211106)

基于灰关联的节能环保产业上市公司融资效率研究

曹宇,耿成轩

(南京航空航天大学 经济与管理学院,南京211106)

摘要:传统的灰色关联分析没有考虑不同指标的影响程度大小;各指标的权重相同,无法客观反映各个指标的重要性。针对这一缺陷,文章使用熵值法作为指标的赋权方法,以灰色关联分析法作为研究节能环保企业融资效率的主要方法。文中的融资效率的含义为在国家经济政策和产业政策的影响下,企业的融资策略对企业整体运行和成长产生的作用和功效以及资金使用创造社会价值和经济价值的效率。实证研究结果表明:存货周转速度、技术开发力度和债权融资成本对节能环保产业融资效率的影响最大;固体废物利用和污水处理类企业融资效率最高,废气处理和设备制造类企业融资效率最低。最后提出优化融资效率的基本思路。

关键词:节能环保;融资效率;熵值;灰色关联

一、问题的提出

2010年9月国务院发布《关于加快培育和发展战略性新兴产业的决定》将节能环保产业纳入我国战略性新兴产业,要求对其加快培育和重点发展。2013年8月国务院印发《关于加快发展节能环保产业的意见》,再次强调要对节能环保产业加大金融和财税政策扶持,实现突破发展。统计数据显示,中国节能环保产业每年保持15%-20%的复合增长率,预计2015年产值将达到4.5万亿人民币,成为国民经济新的支柱产业。加快发展节能环保产业,对稳增长、调结构、促改革、惠民生都具有十分重大的意义,但缺乏有力的金融支持一直是该产业在发展过程中的一大瓶颈。一方面,节能环保产业投资规模大,投资周期长的特点束缚了其短期融资能力。另一方面,节能环保产业下细分行业众多,且不同领域之间关联性、通用性不强,金融扶持政策难以细化。这一问题将导致节能环保企业技术研发投入低,创新能力弱以及企业规模偏小,缺少大型的带头企业等一系列问题。哪些因素影响决定着节能环保企业的融资能力?节能环保企业应该如何安排融资策略?如何提高节能环保企业的融资效率?本文将使用熵值法作为指标的赋权方法,以灰色关联分析法作为研究节能环保企业融资效率的主要办法,来对以上问题进行深入研究。

二、文献回顾

对“融资效率”这一概念的界定是本文研究的基础。学术界一般认为“融资效率”一词最早由西南财大教授曾康霖在90年代初提出。他在探究直接融资和间接融资效率的七大影响因素后,认为融资效率决定融资方式[1]。西方没有“融资效率”概念。我国学者宋文兵[2](1998)以经济学中的效率的概念为基准,创造性的提出融资效率的概念。他认为融资效率包含两个方面:交易效率和配置效率。交易效率指融资成本和融出资金者资本供给能力的大小;配置效率指将融入的资本如何进行最优化的使用。刘海虹[3](2000)认为企业的融资效率是指企业融资能力的大小,融资效率决定着企业发展效率,而这种传递机制的源头是公司的融资结构。赵守国[4](2011)、和李芳[5](2014)从DEA模型角度构建指标体系来反映融资效率,他们通过融资成本、融资结构、融资规模、偿债能力、营运能力、收益能力和发展潜力几个维度来描述融资效率。邓超[6](2013)考虑到节能环保产业技术含量高的特点,综合了企业技术竞争能力对融资效率的影响因素,构建DEA模型对我国节能环保企业2008~2011年的融资效率进行实证分析和整体评价,并对其成因进行探究分析。之前学者虽然详细地界定了融资效率的含义及重点维度,但大都从微观的角度来把握融资效率,忽略了宏观经济与政策的影响。基于前人的研究结论,本文认为融资效率指在国家经济政策和产业政策的影响下,企业的融资策略对企业整体运行和成长产生的作用和功效。

三、指标选取与研究方法设计

1.指标体系构建

节能环保产业融资效率是一个复杂系统,衡量指标具有内在的关联性。该产业企业的融资效率影响因素来源于环境因素(ξ1)和内部因素两个方面。环境因素是企业主观不可控但企业无法回避的因素。这些环境因素主要表现为流通股比例(X1)、所在省份经济发达程度(X2)、公司规模(X3)和股权集中度(X4)等。企业内部因素是影响融资效率的主要因素。企业融资成本(ξ2)、融资风险(ξ3)以及资产运行质量(ξ4)的波动都会导致融资效率发生波动;资产的质量与运行能力又会影响企业的成长性(ξ5)和盈利能力(ξ6),而企业的盈利能力和发展能力则与融资效率之间相互作用。根据上述指标之间的关系,本文构建了反映节能环保类企业融资效率的指标体系,如表1所示。

表1 节能环保上市公司融资效率评价指标

融资成本(ξ2)是企业获取资金而付出的代价,在资金配置效率相同的条件下,融资成本越低融资效率就越高。本文选取股权融资成本(X5)和债权融资成本(X6)两方面来反映。其中股权融资成本采用股利支付率来反映;债权融资成本考虑短期债务和长期债务两方面对资本成本的影响。

融资风险(ξ3)反映了企业融资规划而产生的对收益变动的影响以及企业可能出现的信用风险。融资风险越小,融资效率越高。对于综合风险,本文以上市企业的资产负债率(X7)和综合杠杆(X8)来表示。清偿风险选取流动比率(X9)和现金偿债比率(X10)来反映。

资产质量与运行能力(ξ4)反映了企业内在的治理和管理水平。企业的管理水平与融资效率成正比。本文选取了总资产周转率(X11)、存货周转率(X12)、应收账款周转率(X13)和主营业务成本率(X14)来描述企业运行管理能力。

企业的成长能力(ξ5)和盈利能力(ξ6)反映了企业对筹集资金的配置和使用效率,进而影响融资效率。这两项指标与融资效率相互促进。成长能力和盈利能力越高越有利于企业进行融资活动,而企业融资效率的提高又有利于企业的成长和盈利。考虑到节能环保企业作为战略性新兴产业并普遍涉及高新技术,本文选取无形资产比率(X15)来反映其技术发展能力,此外选取主营业务收入增长率(X16)、盈利利润增长率(X17)和托宾Q值(X18)等指标,从盈利和企业价值等不同角度来反映企业的成长能力;以及选取净资产收益率(X19)、盈利利润率(X20)、销售净利率(X21)和总资产净利率(X22)来反映企业的盈利能力。

2.模型构建

(1) 对序列进行无量纲化处理指标序列的确定:设有m个待评价企业,评价者需要根据每个企业风险情况进行评价决策。评价的指标有n项,组成一整套指标体系。每个企业的各项指标组成一个数据列:

Xi(j)={X1(1),X2(2),X3(3),…,Xi(n)}i=1,2,…,mj=1,2,…,n

由此可得到初始化矩阵R=(Xij)mn。由于系统中各因素的量纲不一定相同,而且有时数值的数量级相差悬殊,这样的数据很难直接进行比较,且它们的几何曲线比例也不同。因此,对原始数据需要消除量纲,将原始数据按一定得函数关系转换到可比较的正值数据序列, 也就是进行归一化处理。

其中 ,bij[0,1],Xmax=MAX(Xij),Xmin=MIN(Xij),i=1,2,…,m,j=1,2,…,n

(2) 确定判断序列和参考序列参考指标序列的确定:从m个备选项目提供的相关指标的数据中,依从 “效益型指标”取其最大值即企业的流通股比例、所在地经济水平、公司规模、股权集中度、流动比率、现金流量偿债率、总资产周转率、存货周转率、应收账款周转率、主营业务收入增长率、净利润增长率、托宾Q值、净资产收益率、营业利润率、销售净利率、总资产净利率、无形资产增长率这17个指标取原始数据的最大值,“成本型指标”取其最小值即对股权资本成本、债权资本成本、综合杠杆、主营业务成本率、资产负债率这5项指标取最小值的原则,将选出的数据值组成序列;即:

初值化后的序列为:

(3) 计算灰色关联系数所谓关联程度,是指理想指标值与企业自身的指标数据之间的差别程度;关联系数ξ(Xi)的计算公式如下:

△min=minimink|X0(K)-Xi(K)|

△max=maximaxk|X0(K)-Xi(K)|

|X0(K)-Xi(K)|记为△oi(K),公式简化为:

式中,△min=minimink|X0(K)-Xi(K)|和△max=maximaxk|X0(K)-Xi(K)|分别为比较序列绝对差中的最大值和最小值, △oi(K)|X0(K)-Xi(K)|为比较序列的绝对差,ρ为分辨系数,取值范围为0<ρ<1,通常取ρ=0.5。

(4) 熵值法计算指标权重向量ωj第一步,构建由m个投标单位提供的n个评标指标组成的指标值初始序列。

第二步,将该初始矩阵进行归一化处理,得到归一化判断矩阵:

式中,Xmax和Xmin分别是在同一判断指标下,不同企业的最满意值和最不满意值。

第三步,根据熵的定义,m个评价方案n个评价指标,可以确定第j项评价指标的熵为:

某项指标中的信息效用价值取决于该指标信息熵ej与1之间的差值gj,它的值直接影响权重的大小,差值gj越大,指标的权重越大,反之则越小,差值gj为0时,则j指标可以剔除,其所占的权重为0。

gj=1-ej

第四步,将其指标权重归一化就得到各评价指标的权重,其计算公式为:

权重越大,代表该项指标越重要;反之则越不重要。

(5) 计算加权关联度值

(6) 根据关联度大小进行排序关联度越大表示与理想值越接近,越符合决策者对项目的要求,样本的整体水平就越好。

四、数据情况及实证分析

1.样本选择及数据说明

本文对涉及节能环保概念的138家A股上市公司进行了关注和分析,依据《“十二五”节能环保产业发展规划》对节能环保产业的内容进行界定,按照《上市公司行业分类指引》的标准,把公司主营业务中属于节能环保产业的产品以及服务的销售收入达到企业当年总收入50%以上的上市公司、或比重未达到50%但节能环保产业的产品以及服务的销售收入比重比其他业务收入比重均高出30%的公司认定为节能环保产业上市公司。经过对主营业务的筛选以及剔除数据不全的样本,保留了40家企业样本,并分为污水处理与综合利用、空气治理、固体废物收回利用、节能产业、节能环保设备制造5个细分领域。本文数据采用2013年样本上市公司的年报数据,数据来源于国泰安数据库及各上市公司年报。

2.实证分析

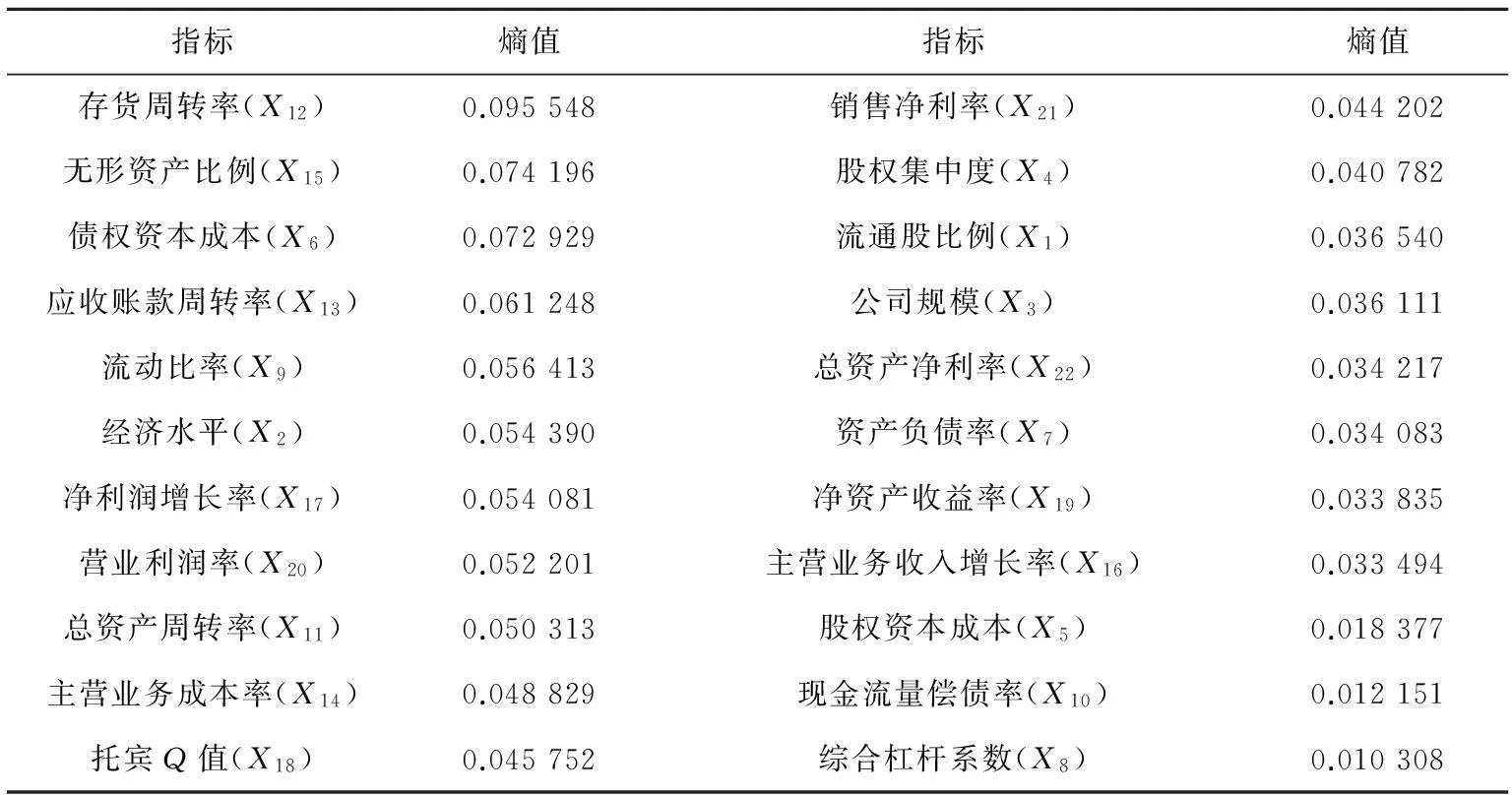

(1) 评价指标熵值分析根据熵值法计算,得到样本公司每个评价指标的熵值大小如下页表2所示。

根据熵值理论,熵值越大,指标的不确定性和离散性就越大,对评价结果的影响就越大;熵值越小,指标的不确定性和离散性就越小,对评价结果的影响就越小。因此,把熵值作为指标权重。表2中22项评价指标的熵值之和为1,构成了完整的权重。总体来看,指标之间的熵值差异较大,标准差为0.020 114,最高值与最低值间相差8倍。熵值均值为0.045 455,与最高值、最低值的差距也较大。可见熵值体现出其确定权重的优越性。

表2 度量指标权重大小

熵值在0.06以上的指标有4个,从大到小依次为存货周转率、无形资产比例、债权资本成本和应收账款周转率;熵值在0.04到0.06之间的指标有9项,从大到小依次为流动比率、经济水平、净利润增长率、营业利润率、总资产周转率、主营业务成本率、托宾Q值、销售净利率和股权集中度;熵值在0到0.04之间的指标有9项,从大到小依次为流通股比例、公司规模、总资产净利率、资产负债率、净资产收益率、主营业务收入增长率、股权资本成本、现金流量偿债率和综合杠杆系数。

从环境因素和内部因素两大类指标看,影响环境因素的指标中除了经济水平指标熵值较大,股权集中度、流通股比例、公司规模的熵值都处于中等偏低水平。这说明环境因素对融资效率的影响相对内部因素较小,内部因素,包括融资成本、融资风险、资产质量与运营能力、发展能力和盈利能力对融资效率的影响更大。企业应该更加重视内部因素,但也不能忽视外部因素的作用。

熵值排在前三的指标依次是存货周转率(X12)、无形资产比例(X15)和债权融资成本(X6)。存货周转率对融资效率的影响最大,是唯一熵值在0.09以上的指标,并远高于第二名指标。它反映了存货的周转速度以及占用资金的情况。节能环保产业上市企业需要高速的存货流动来减少资金占用,提高短期偿债水平。同时,存货快速周转产生的现金流不仅有助于获得贷款,也能降低公司的偿债风险;无形资产比例反映了知识产权在企业总资产中的比重,其熵值高符合节能环保产业高科技高附加值的特点,也表明了节能环保企业需要不断地提高技术实力来增强产品的竞争力,从而间接提高企业的融资效率;排在第三位的是企业的债权融资成本,主要是企业获取银行贷款而支付的代价。高融资效率要求企业在同样的产出下尽可能少地投入,因此债权融资成本对融资效率有最直接的影响。

排在后三位的是综合杠杆(X8)、现金流量偿债率(X10)和股权融资成本(X5),其中综合杠杆系数和现金流量偿债率都反映了企业的风险水平,一定程度反映出节能环保产业的融资效率对风险并不敏感,在合理范围内仍有举债融资的空间;股权融资成本对融资效率的影响也不显著,这与我国上市公司股利分配的现状相关。长期以来,我国A股市场分红比例过低,上市公司的股权融资成本并不高,因此对融资效率的影响也较小。

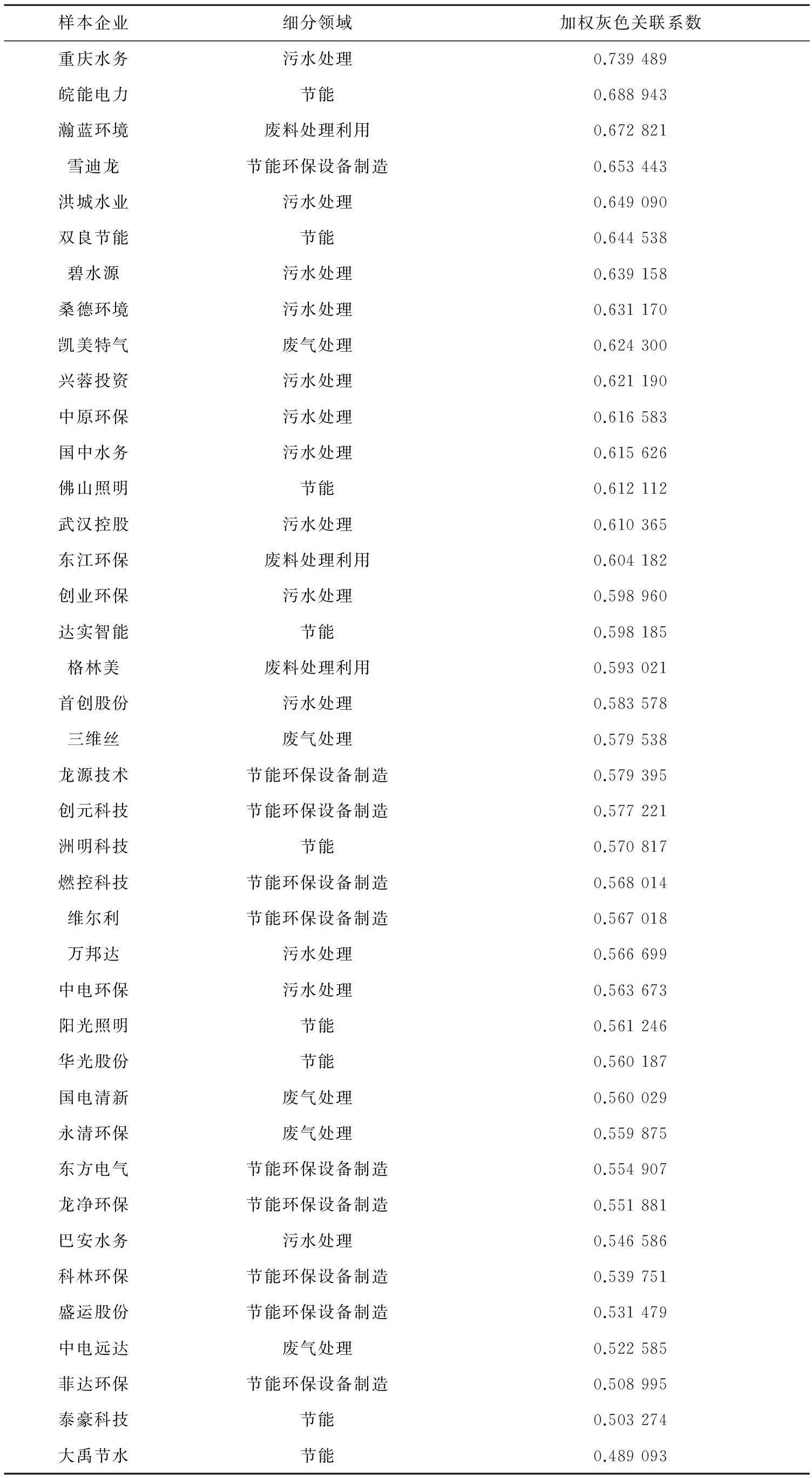

(2) 计算样本企业的加权灰色关联系数先用灰色关联分析法计算出样本企业各个指标与最优指标间的关联系数,再根据熵值法的计算结果赋予每项关联系数的权重,最后将各指标赋权后的关联系数相加,得到每个样本的加权灰色关联系数,也就是每个样本的融资效率的综合得分情况,加权灰色关联系数越高,企业的融资效率就越高。结果如表3所示:

表3 样本公司加权灰色关联系数表

表3是将样本公司的融资效率从高到低排列而成。从公司层面看,排名前三的是重庆水务、皖能电力和瀚蓝环境,而菲达环保、泰豪科技和大禹节水是最后三名。从细分行业层面看,污水处理企业除了巴安水务融资效率表现略低外,其他公司基本上都处于中上游水平。节能类企业除了皖能电力、双良节能和佛山照明,其他公司融资效率普遍不高,尤其是节能环保设备制造企业,多处于中下游水平。

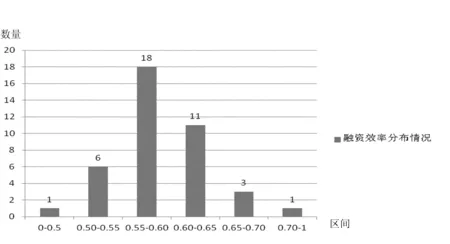

根据加权灰色关联系数的计算结果,我们将融资效率评价结果分为六个区间,按融资效率由小到大依次为0-0.50、0.50-0.55、0.55-0.60、0.60-0.65、0.65-0.70、0.70-1。分布情况如图1所示:

图1 样本企业融资效率得分分布图

由直方图可以清晰看出样本企业的综合得分呈现出“两头小、中间大”的分布特点。综合得分在0.7以上的只有1家,得分在0.65-0.70之间的企业有3家,得分在0.60-0.65之间的企业有11家,得分在0.55-0.60之间的企业有18家,得分在0.50-0.55之间的企业有6家,而得分低于0.5的只有1家。得分在0.55以上的企业占比达82.5%,可见节能环保产业企业总体融资效率较好。得分在0.65以上的企业占比为10%,可见融资效率高的企业较少,大多数企业得分处于0.55-0.65间,有较大的提升空间。

对样本的描述性统计分析如表4:

表4 样本企业加权灰色关联系数描述性统计

样本企业平均融资效率为0.588 975,融资效率在平均水平以上的企业有22家,在平均以下的有18家。样本企业中融资效率的最大值与最小值之间相差0.250 396,反映出两极分化明显。剔除融资效率最高的和最低的企业,其余企业之间的融资效率依然稂莠不齐。样本的方差为0.026 724,反映出各企业之间融资效率虽然存在差异,但离散程度并不明显。对于节能环保产业的五大细分领域,其平均得分如下页表5:

表5 细分领域企业平均得分

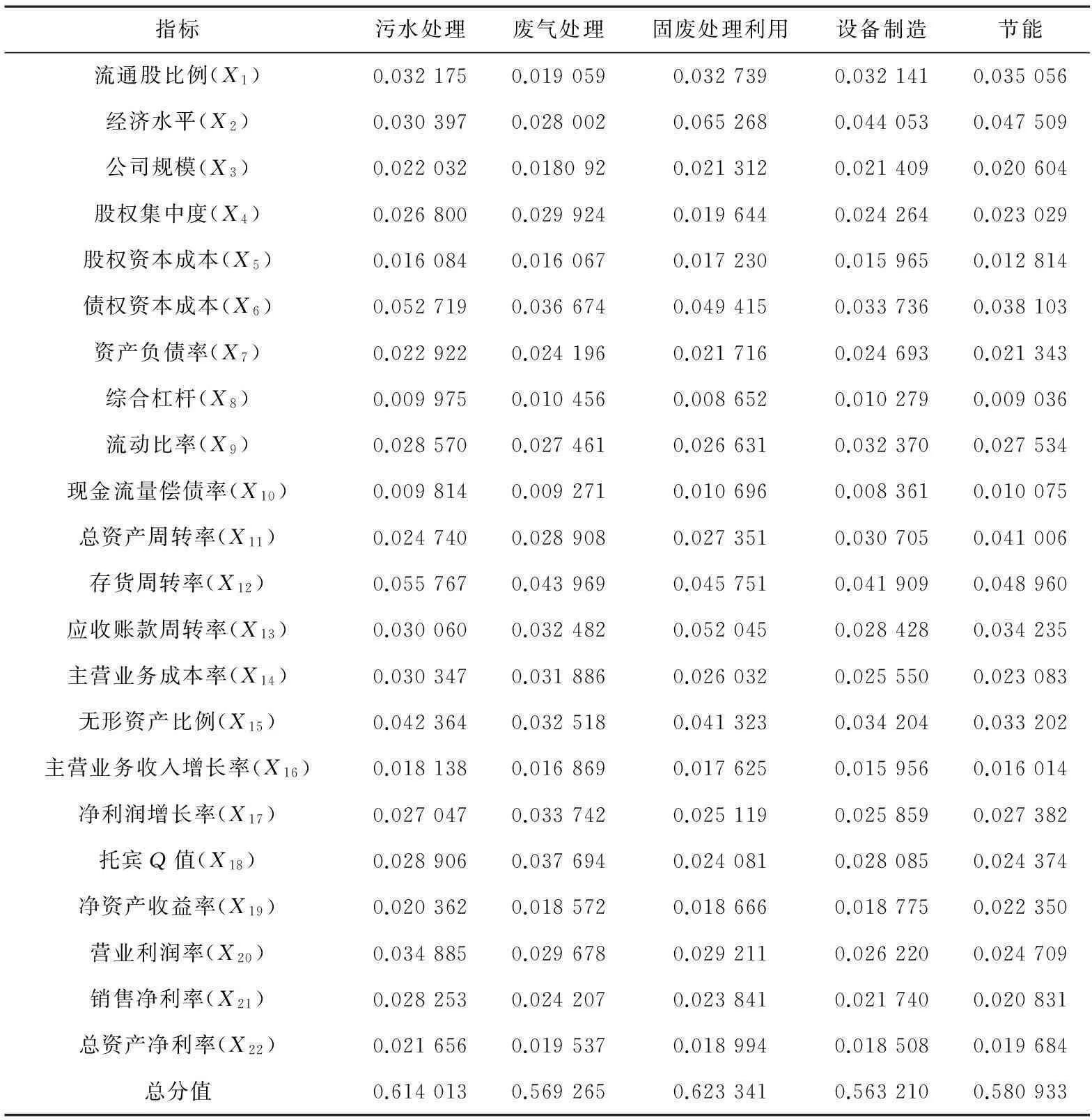

我们以每一细分领域中企业融资效率的平均值来反映该细分领域的融资效率情况。主营固体废物处理的上市企业的平均融资效率最高,其次为污水处理企业,这两类企业均在所有样本企业平均水平之上;节能环保设备制造企业和废气处理企业的融资效率最低且二者差别不大,均低于样本企业平均水平;节能企业的融资效率处于中间水平,略低于样本企业的平均水平。为了进一步探究各个细分行业融资效率高低的成因,我们列示了各个细分产业在二十二个指标上的估值构成,如表6所示。

表6 细分产业融资效率得分构成表

在总体上看,五大细分领域在股权集中度、公司规模、综合杠杆系数、主营业务收入增长率、资产负债率这几项指标上得分差距不大,在流通股比例、经济水平、应收账款周转率这几项指标得分差距较为明显。

从得分差异较大的三项指标看,在流通股比例方面,废气处理类企业流通股比例项的得分最低,而其他四类细分领域该项得分都远高于废气处理领域,理论上,流通股比例越大越能反映公司的真实价值,越有利于企业融资,所以废气处理类企业的流通股比例情况拉低了该类企业的整体融资效率;经济水平指标主要是企业所属的区位、经济环境等对企业融资效率造成的影响,正常情况下,企业所处区位资本市场越发达,融资效率就越高。五类细分领域在这一指标表现差异较为明显,固废处理利用类企业该项得分最高,废气处理和污水处理类企业都很低,且差异较为显著;应收账款周转率体现了企业资金的流动性,应收账款周转率越高,企业的现金流越好,融资效率就越高。固废处理利用领域的应收账款周转率最高,是其他四类领域均值的1.7倍,其他四类领域的应收账款周转率得分情况则相差不大。

从占权重最大的三项指标看,存货周转率上,污水处理企业明显好于其他四类企业,设备制造类和废气处理类企业则相对较差;无形资产比例方面,污水处理企业和固体废物利用类企业的得分在五类企业中最高,属于同一水平,而其他三类企业则情况相对较差,得分都偏低;债权资本成本方面,污水处理企业的得分仍然是五类企业中最高的,说明其融资成本得到有效的控制。设备制造类企业则较差,提升空间很大。

五、结论与建议

在整个节能环保产业企业中,固体废物处理类企业和污水处理企业的融资效率最高,二者相差不大,处于同一水平。节能类企业处于中等水平,与节能环保产业企业的平均水平相持平。废气处理类企业和设备制造类企业的融资效率相对较差。固体废物处理类企业融资效率最高,其经济环境与应收账款周转率这两项指标远高于其他细分产业,其他各项指标也比较均衡,无明显短板。污水处理类企业得分紧随其后,主要得益于两个方面。一方面,在权重最大的三项指标上,污水处理类企业都处以先进水平;另一方面,污水处理类企业的盈利能力最强,销售利润率、营业利润率和总资产净利率三项指标都领先于其他四类企业。节能类企业的总资产周转率和净资产收益率最高,反映了其经营能力和收益能力较好,但其营业成本偏高,营业利润偏低,影响了企业的融资效率。废气处理类企业的无形资产比例最低,影响了企业的融资效率。设备生产类企业的大多数指标都处以中等偏下水平,其中周转情况和盈利能力都阻碍了其融资效率的提高。

存货的周转速度、企业的技术实力、债权融资成本对节能环保产业企业的融资效率影响最大,对于此,文本提出如下几点建议:一是对于提高周转速度上,首先企业要生产适销对路的高质量产品,针对市场情况及时调整库存结构。其次,要与供应商保持稳定的关系,将库存移至供应商处存放,需要时实时采购等方式,减少库存。对于滞销的产品予以打折销售,避免占用资金。同时,企业要加大销售投入,开拓更多的销售渠道。二是对于提升技术实力,企业一方面要加大研发投入,提升技术产出效率,另一方面也要缩短技术向产品转换的周期,最大程度发挥技术的价值。三是对于债权融资成本,企业可以适当负债,发挥财务杠杆的作用,但要把贷款时间适当拉开,分成短期、中期、长期几个不同的时间段,把存款压缩在基本保证生产经营资金的额度内,有钱及时归还银行贷款,就可以大大减少成本。当然,节能环保企业也不能忽视盈利能力和对风险的控制,这些因素不仅对融资效率有直接影响,同时也会与其他影响因素发生相互作用。

参考文献:

[1]曾康霖.怎样看待直接融资与间接融资[J].西南金融,1993,(10):7-11.

[2]宋文兵.关于融资方式需要澄清的几个问题[J].金融研究,1998,(1):34-41.

[3]刘海虹.国有企业融资效率与银行危机相关问题研究[J].财经问题研究,2000,(3):41-45.

[4]赵守国,孔军,刘思佳.基于DEA模型的陕西上市公司融资效率分析[J].中国软科学,2011,(S2):245-253.

[5]李芳,王超.创新型中小企业融资效率评价体系构建[J].决策与统计,2014,(2):172-175.

[6]邓超,魏慧文、唐莹.基于DEA方法的我国环保企业融资效率评价分析[J].中南大学学报(社会科学版),2013,(5):8-13.

(责任编辑刘翠)

On Financing Efficiency of Listed Companies of Energy Saving and Environmental Protection Industry Based on Grey Correlation Models

CAO Yu,GENG Cheng-xuan

(School of Economics and Management, Nanjing University of Aeronautics and Astronautics, Nanjing 211106, China)

Abstract:The traditional grey correlation analysis does not consider the impact of different indicators. If the weight of each index is the same, the results can not objectively reflect the importance of the various indicators. In view of this defect, this paper uses the entropy method as the index weighting method, and uses the grey correlation analysis method as the main method to study the financing efficiency of enterprises of energy saving and environmental protection. In the paper, the financing efficiency is defined as under the influence of national economic policy and industrial policy, the role and effectiveness of financing strategy on whole enterprise operation and growth as well as the efficiency of the use of funds to create social value and economic value. The empirical results show that the inventory turnover rate, the technical development strength and the debt financing cost have the greatest impact on the financing efficiency of energy saving and environmental protection industry. The financing efficiency of solid waste utilization and sewage treatment enterprises is the highest, and that of waste gas treatment and equipment manufacturing enterprises is the lowest. Finally, the paper puts forward the basic ideas of optimizing the financing efficiency.

Key words:energy saving and environmental protection; financing efficiency; entropy; grey correlation

中图分类号:F224;F276.6;F205

文献标志码:A

文章编号:1008-3634(2016)01-0025-10

作者简介:曹宇(1990-),男,江苏淮安人,硕士生;耿成轩(1965-),女,辽宁大连人,教授,博士生导师。

基金项目:国家社会科学基金项目(15BGL056);江苏高校哲学社会科学研究重点项目(2015ZDIXM008);南京航空航天大学中央高校基本科研业务费专项资助项目(NP2015302);

收稿日期:2015-10-21

猜你喜欢

大经贸(2016年11期)2017-01-06 12:26:50

现代商贸工业(2016年5期)2016-12-26 18:20:53

西部金融(2016年8期)2016-12-19 12:33:01

对外经贸(2016年8期)2016-12-13 04:00:28

现代营销·学苑版(2016年9期)2016-12-08 00:24:36

合作经济与科技(2016年24期)2016-12-07 02:30:46

经济师(2016年10期)2016-12-03 10:41:58

中小企业管理与科技·下旬刊(2016年10期)2016-11-18 20:06:28

科教导刊(2016年27期)2016-11-15 21:24:06

价值工程(2016年29期)2016-11-14 00:09:16