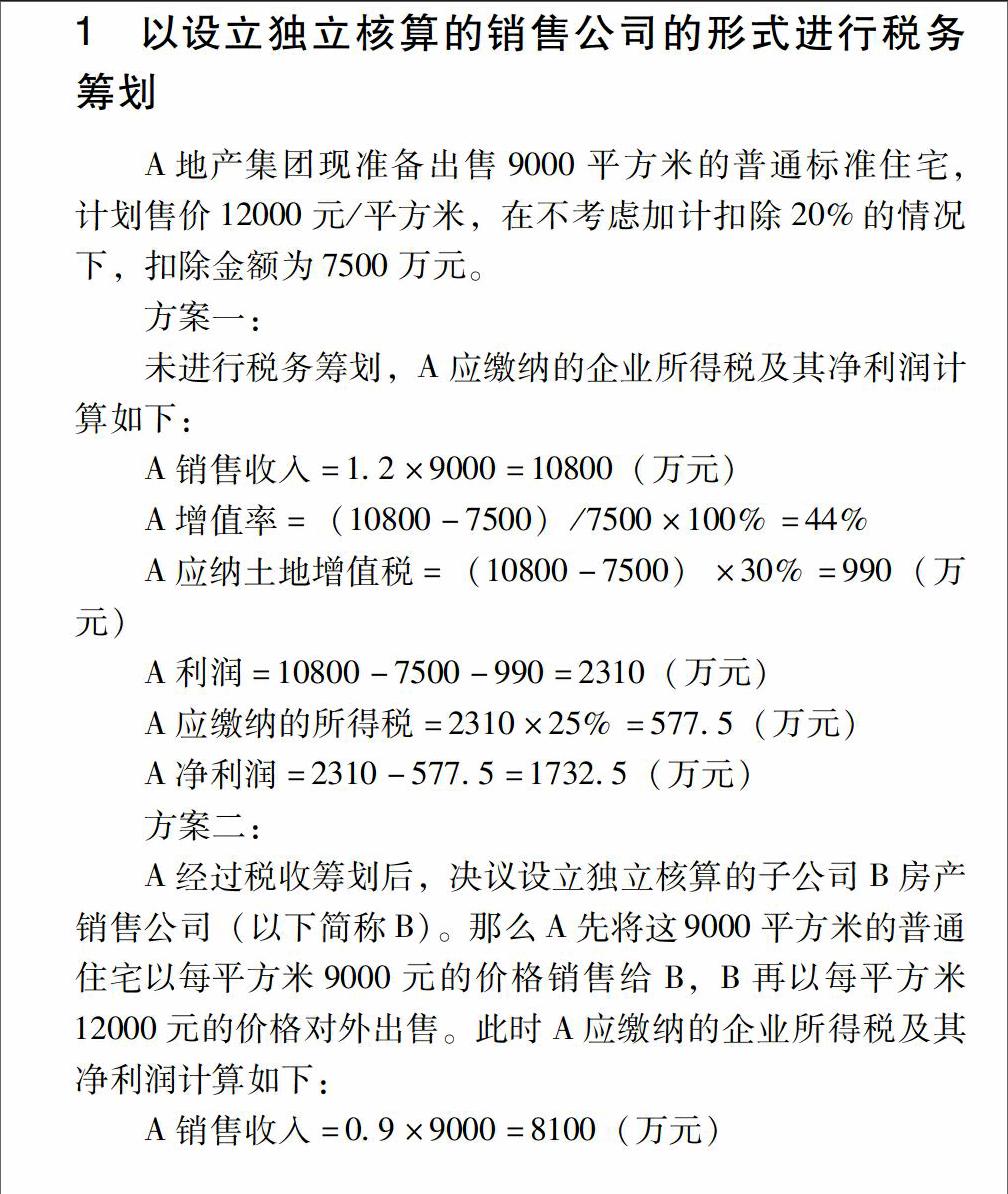

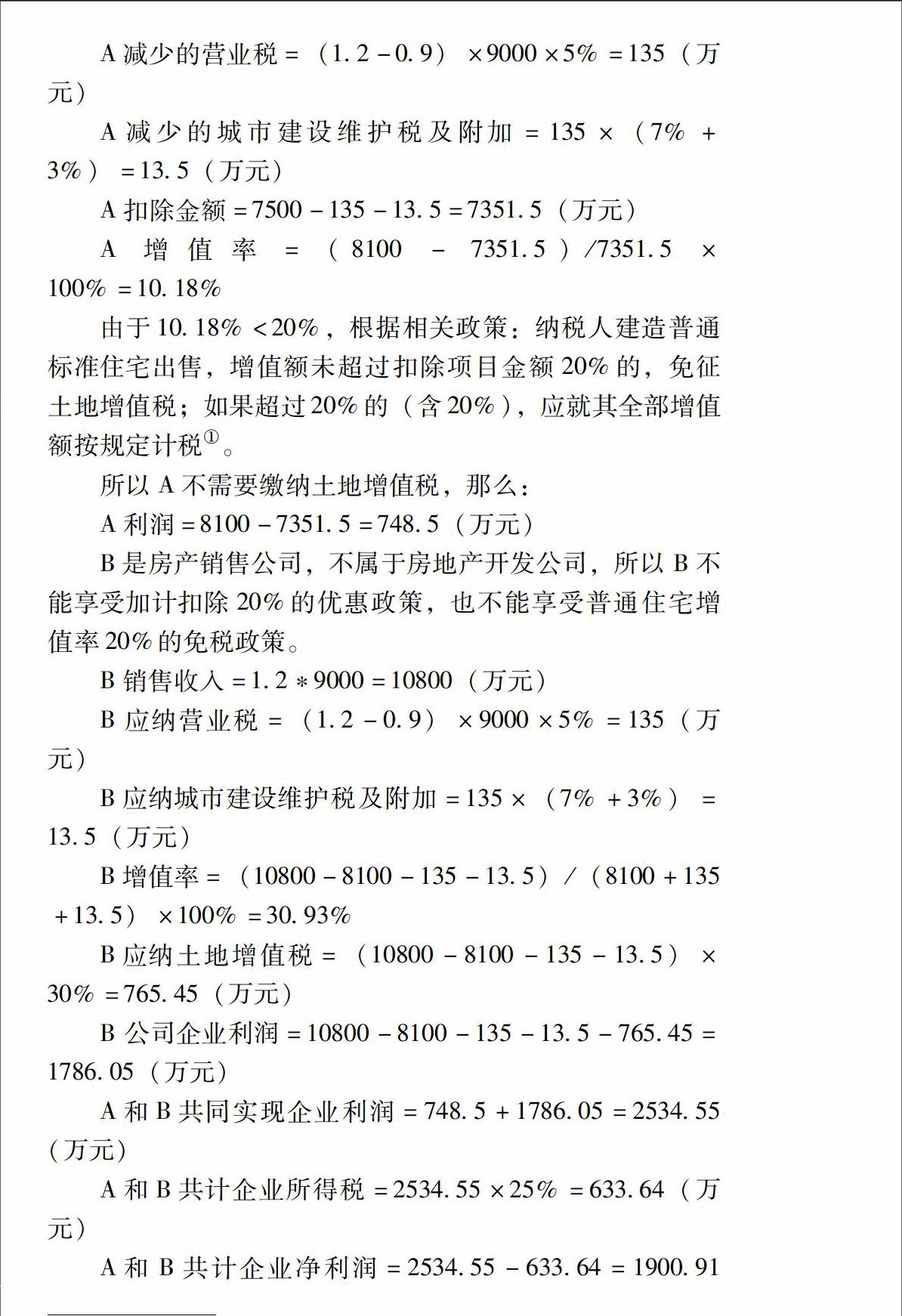

企业所得税筹划分析

2016-03-07 16:29黄林燕庞珍珍

中国市场 2016年8期

黄林燕++庞珍珍

[摘要]企业所得税作为企业税负的一个主要税种,始终是企业纳税筹划的核心所在。房地产开发企业的经营具有复杂性、多样性和投资周期长、往来对象多、市场风险不确定等特点。根据其行业特点对房地产企业进行企业所得税的纳税筹划是非常有必要的。本文以A地产集团为例,具体介绍了三种方案对其企业所得税进行合理筹划,以实现企业价值最大化,这三种方案分别是:通过设立独立核算的销售公司的形式进行税务筹划,通过外捐赠的形式进行税务筹划,通过控制业务招待费的形式进行税务筹划。最后对文章进行总结。

[关键词]房地产开发企业;企业所得税;税收筹划

2以对外捐赠的形式进行税务筹划

A为了树立企业形象,决定向希望工程捐赠价值60万元的建筑材料,这些建筑材料源自A属下建材公司的自产产品,公司预计2015年和2016年的利润总额分别为200万元和360万元,企业所得税的税率为25%,因此,A制订了两套税务方案,方案一是2015年年底通过国家民政部门一次性向希望工程捐赠价值60万的资产建材,方案二是2015年年底通过国家民政部门向希望工程捐赠价值20万的自产建材,2016年年初通过在通过国家民政部门向希望工程捐赠价值40万元的自产建材,通过计算,具体分析方案一和方案二的可行性。

企业所得税新税法规定了企业捐赠在税前扣除的标准,那么企业在捐赠筹划时应根据公司的经营状况和市场的需求对公司当年利润进行合理的预计和充分的考虑,根据预计的利润进行计算分析,如果捐赠额比较大,可考虑将捐赠额度控制在一定范围内,分两个会计年度进行捐赠,尽量使得捐赠额能全额扣除或最大限度的扣除,为企业节税,实现企业利润最大化。

方案一:

A在2015年年底通过国家民政部门一次性向希望工程捐赠价值60万元的自产建材,按照税法规定,可以在税前扣除的金额为:200×12%=24万元,如果超出,超出部分不能在税前扣除。显然在此方案中,A只能税前扣除24万元,剩下的36万元依旧得按照税法规定缴纳税款。

方案二:

A将价值60万元的自产建材分两个会计年度进行捐赠,通过上述的案例资料,我们可以得到,公司预计2015年和2016年的利润总额分别为200万元和300万元。那么在2105年,A可以税前扣除的金额为:200×12%=24万元>20万元,2016年可以税前扣除的金额为:360×12%=432万元>40万元,所以A在2015年捐赠的价值20万元的自产建材和2016年捐赠的40万元的自产建材均可以全额税前扣除。

通过计算结果的对比,我们可以清晰的看出,方案二相对方案一节省税款(60-24)×25%=9万元,所以方案二比方案一更具有可行性。

3以控制业务招待费的形式进行税务筹划

2014年A属下的C房地产开发公司销售收入为30000万元,那么,允许在税前扣除的业务招待费年最高额度不得超过30000×5‰=150万元,即财务预算2014年全年的业务招待费为150/60%=250万元。如果C在2014年实际发生的业务招待费300万元,大于计划的250万元,即是大于当年销售收入的5‰,在税前抵扣时只能按实际发生额的60%扣除。税法规定企业发生的与生产经营活动有关的业务招待费支出按照发生额的60%扣除但最高不得超过当年销售(营业)收入的5‰即企业发生的业务招待费得以税前扣除既先要满足60%发生额的标准又最高不得超过当年销售收入5‰的规定。C需要通过纳税调整增加:300-300×60%=120万元,而销售收入的5‰为150万元,还需要进行纳税调整30万元,根据限制孰低原则,经过调整以后,共计应纳税所得额150万元,应缴纳的企业所得税为375万元,也就是说要接待消费300万元就要付出3375万元的成本代价。

如果C在2014年实际发生的业务招待费为200万元,小于计划的250万元,那么就小于当年销售收入的5‰,业务接待费也可以按实际招待业务总发生额的60%标准进行全额扣除。那么进行的纳税税额调整就增加200-200*60%=80万元,而销售收入的5‰为150万元,此时。不需要进行纳税调整。所以,C应纳企业所得税为:80*25%=20万元,也就是说要接待消费200万元只需要付出220万的成本代价。

假设C在2014年的销售收入为X,年实际发生的业务招待费用为Y,那么在2014年允许在税前抵扣的招待费用为Y×60% 4结论 房地产企业作为国家的支柱行业,其在生产经营过程中所涉及的税种众多且烦琐。那么如何进行合理的税收筹划,使得企业的价值最大化,则是企业必须重视的。本文通过对A地产集团相关业务的分析,对比合理的税收筹划之前和筹划之后的经济效益的不同,可以明确纳税筹划对企业来讲非常重要。 参考文献: [1]侯迎新房地产开发企业纳税筹划之重点思路与方法[J].财会月刊,2015(27):59-61 [2]李佳,张晓军房地产企业促销策略下的纳税筹划[J].会计之友,2011(1):86-87 [3]陈美华中小企业所得税会计政策选择问题研究[J].广东外语外贸大学学报,2010(6)

猜你喜欢

法制与社会(2016年33期)2016-12-15

中国经贸(2016年19期)2016-12-12

商场现代化(2016年22期)2016-10-18