中国液货危险品水运形势报告

2016-03-05 00:40

航运交易公报 2016年6期

上海航运交易所

2015/2016年水运形势报告

本刊上期刊登了上海航运交易所《2015—2016年水运形势报告》中的集装箱和中国沿海水运形势报告,本期对后三个市场——中国液货危险品、外贸进口干散货和外贸进口原油水运形势报告予以刊登。

2015年回顾

液化品

生产步入转型。去年,石化产业的发展速度、方式以及动力都发生重大转换,经历黄金期后步入成熟和转型新阶段。中国未来对资源型产业产能扩增的限制将更为严格,在炼油、传统煤化工、化肥等产能过剩较突出领域,总量控制、内部优化、淘汰落后将同步推进,受此影响近年来化工项目产能调整甚至停产拆除的情况增多(见表1)。

整体而言,中国化学品进出口延续无机化学品顺差、有机化学品逆差的局面,但有机化学品贸易逆差明显缩小。按重点货种分析,海关数据显示,前10月苯乙烯累计产量约为437.8万吨,同比增加约20.2万吨,增幅为4.84%;累计进口310.2万吨,同比减少5.7万吨,降幅为1.80%。

市场总体低迷。去年沿海化工品水运市场基本面依旧低迷,但从整个液化品供应链角度看也不乏乐观情绪。部分市场人士表示从国际经验看液化品物流历来是保险机构、养老基金的重要投资标的产业,短期看虽然投资回报偏低,但由于该产业门槛较高,因此投资回报率十分稳定。

运力同比减少。从运力角度看,中国液化品水运市场在经历了多年的运力增长后首次出现总运力同比减少。据交通运输部报告,截至6月30日,省际沿海化学品船(含油品、化学品两用船)265艘、102.76万DWT,较2014年年底减少12艘、3.81万DWT,载重吨降幅3.57%。上半年新增运力4艘(含国际航行船舶转入国内运输和省内运输船舶转入省际运输),其中新建化学品船1艘、0.44万DWT。除强制报废1艘、0.32万DWT化学品船外,共有15艘、5.07万DWT化学品船提前退出市场。化学品船平均船龄为7.50年;老旧船(船龄12年以上)占总运力规模的6.86%,没有达到特检船龄(26年以上)的船舶(见表2)。

运费保持低位。近年来,沿海内贸化学品船市场运费水平仍处于低位震荡中。据航运企业反映,去年运输合同价格同比基本持平,可以判断仍然处于买方市场,船东经营情况进一步分化。

液化气

产量小幅增长。去年中国炼厂原油加工量预计为5.2亿吨,同比增长近4%。在原油加工量增长的带动下,液化气(LPG)产量攀升,前11月,LPG产量为2096万吨,预计全年将达到2296万吨,较2014年总产量2266万吨增长1.3%左右,再创历史新高,但增速仍维持在较低水平。

消费增速放缓。由于国际油价大幅下跌,LPG价格也随之走低,在此背景下,LPG进口量大幅上升。据估算,去年LPG进口量约1174万吨,同比大幅飙升近73.6%;LPG出口量为142万吨,同比上升2.9%。综上,去年LPG表观消费量约为3739万吨,较2014年的2805万吨增加934万吨,同比增长33.3%。

进口增速上升。国际油气价格大幅走低,进口LPG与国产LPG存在较大价差,给贸易商提供了一定的套利空间,导致去年中国LPG进口量出现快速上升态势。据海关统计,前11月中国共进口LPG 1078万吨,同比大幅增长65%。分地区看,广东省进口小幅增长,进口410万吨,同比增长7%,继续位列进口量全国第一;浙江省、江苏省和上海市进口量均大幅增长,分别进口159万、141万和130万吨,同比分别大幅增长106%、149%和97%;广西自治区基数低,进口量增速最快,进口43万吨,同比增长161%。

运量止跌回升。去年,中国LPG下水量出现近年来的首次回升。据调查,去年全国LPG水运量在315万吨左右,同比上升近16%(见图1)。

去年,中国主要炼厂的下海量约为160万吨,同比上升近25%。

运力增长停滞。近几年LPG水运市场低迷使部分船东放弃新造船计划。据中国船东协会液化气专业委员会统计,去年中国LPG船总数没有变化。其中,内河船没有增减;海船报废2艘,新下水2艘,总数维持不变。截至年底,LPG船共计82艘,包括江船12艘、海船70艘,总舱容达27.8万方,约14.5万DWT。船舶数量同比没有变化,总舱容同比增加4000方,总运力同比上升3.5%。其中,68艘海船总舱容超过26万方,约13.8万DWT;12艘江船总舱容不足2万方,约1万DWT。

供求过剩依旧。前几年中国LPG水运市场运力供大于求的矛盾使部分船东将目光投向国际航线,一定程度上缓解了中国市场的矛盾。但去年以来,由于中国丙烯等化工气体产量不断上升,LPG的外贸货运量不断下降,部分从事外贸航线运输的船舶被迫退回沿海市场,导致中国LPG水运市场运力过剩问题再次反弹。

营效维持低位。近几年,中国LPG船舶营运效率持续下降,据中国船东协会液化气专业委员会统计,去年LPG船舶月均2个航次,同比下降0.5个航次。船舶营运效率低的原因主要有:一是中国进口量大幅增长,口岸间的短途转运需求明显增加,船舶往返时间大幅缩短,且货源集中在少数几个下水点,加上部分船舶载货量较大,在港装卸货时间延长,导致大量船舶集中到港排队等货,因一时难以找到其他货源,只能被动抛锚等待;二是考虑到安全因素,部分港口禁止船舶夜间靠泊码头,相应延长了船舶运营周期;三是新造船载重量越来越大,部分炼油厂日均产量满足不了一艘船的装载量,受货主采购量限制等因素影响,部分船舶无法满载,空舱率增加。

运价低位徘徊。中国LPG船舶水运价格延续低位徘徊走势。如1 艘3500方船,月租金仍然徘徊在150万美元左右水平,同比基本持平,仍处于低位震荡态势。总的来看,中国LPG水运市场仍处于低迷期。

液化天然气

生产增速下降。由于中国经济增速持续放缓,国际原油和煤炭价格持续下跌,中国液化天然气(LNG)需求增速也随之放缓。国家统计局的数据显示,前11月,LNG产量为1190亿方,预计全年为1298亿方,同比增长1.4%。表观消费量预计将达到1840亿方,同比增长2.2%,增速下降近5个百分点。总体来看,去年LNG产销继续维持稳定增长,但增速均有所下降。

进口首次下降。随着中国LNG消费的快速增长,进口需求也随之增长,为保证供给,中国进口商陆续对外签署一系列LNG进口长期合同,这些气源多来自印尼、马来西亚、澳大利亚和卡塔尔。为稳定供应和价格,这些合同的签约时间通常达到或者超过20年。而去年以来国际油价大幅下降,作为能源产品的LNG现货价格也大幅下挫,原先签订的长协价格较高,导致进口商进口意愿较低。另外,由于中国经济下行压力较大,工业用LNG消费量出现下降走势。在此背景下,去年中国LNG进口量首次出现下降。海关统计数据显示,前11月,中国LNG进口量为1753万吨,同比下降1.6个百分点,为LNG进口量近年来首次下降,但沿海LNG进口量布局日趋均衡。

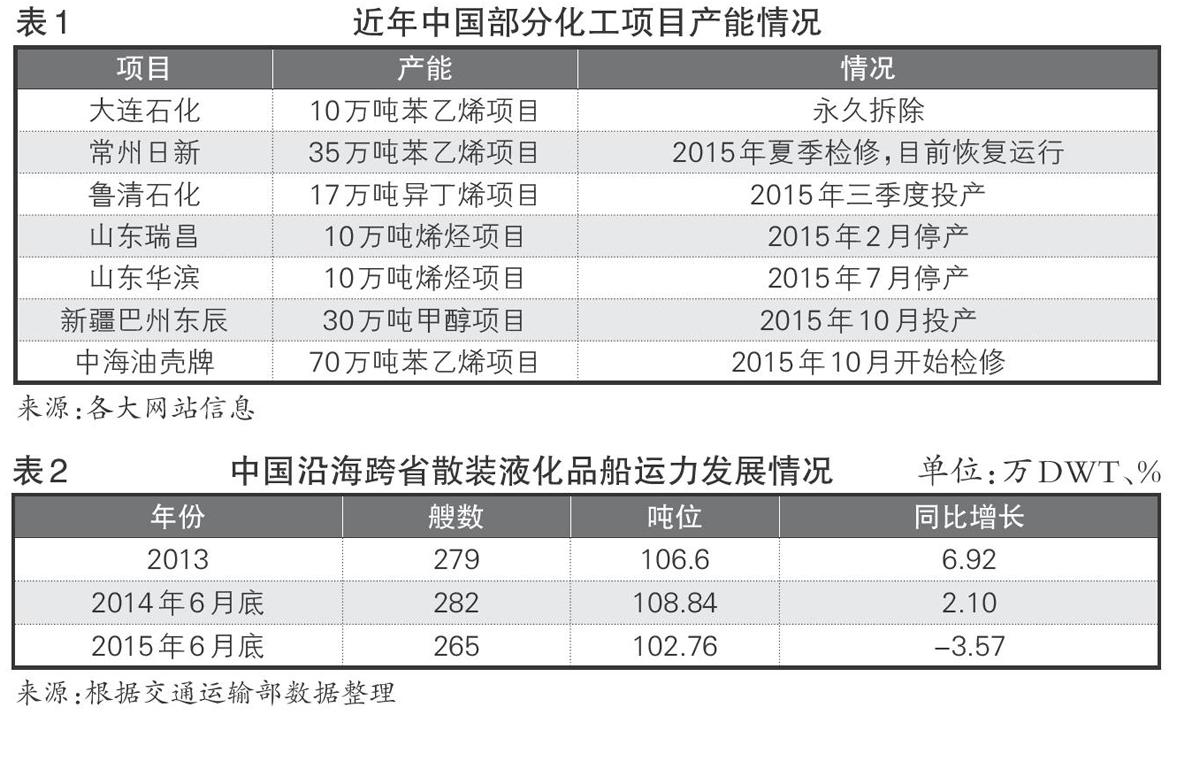

来源份额分化。去年,中国LNG进口来源地共15个国家,同比减少2家。其中,安哥拉、埃及和西班牙均没有出口LNG至中国;巴布亚新几内亚对中国的出口大幅增加,共出口142.4万吨,同比增加近19倍,首次替代也门成为中国第五大LNG进口来源国。另外,去年美国首次向中国出口LNG,但总量较小,共6.3万吨,占中国进口总量不到1%。前四大LNG进口来源国仍为澳大利亚、卡塔尔、马来西亚和印尼,四国合计占中国进口比例的84%(见图2)。

运距明显缩短。去年从中东地区卡塔尔的LNG进口量大幅减少,从中东也门和西非安哥拉等地停止进口LNG,而从澳大利亚和巴布亚新几内亚的LNG进口量大幅增加,导致中国LNG吨海里数明显减少,虽然从运距较远的美洲地区进口量在增加,但所占份额仍较小,影响也较小。可以看出,由于中国更多地选择了运距较近的LNG供应国,缩短了海运航程,一定程度减少了海运运力需求。

新船下水较快。截至年底,全球LNG船舶数量为438艘、3460万DWT,与年初相比增加26艘,净增220万吨运力,同比增长近7%。其中,10万立方米以上船401艘,较年初增加24艘,同比少下水5艘,但相较前几年年均下水1~2艘新船的速度明显加快;10万立方米以下船37艘,较年初变化不大。总体来看,去年LNG新船下水仍延续了2014年以来的较快速度。

新船订单骤涨。需求的大幅飙升,国际LNG海运运价持续高涨,虽然运价出现回调,但LNG船舶的经济效益仍比传统的散货船和集装箱船高,吸引部分船东加大LNG船舶的建造投资,在此背景下,新船订单持续涌入市场。克拉克森统计,截至年底,全球LNG船订单供给156艘,其中10万方以上的LNG新船订单共142艘,同比大增14艘,增速明显加快。

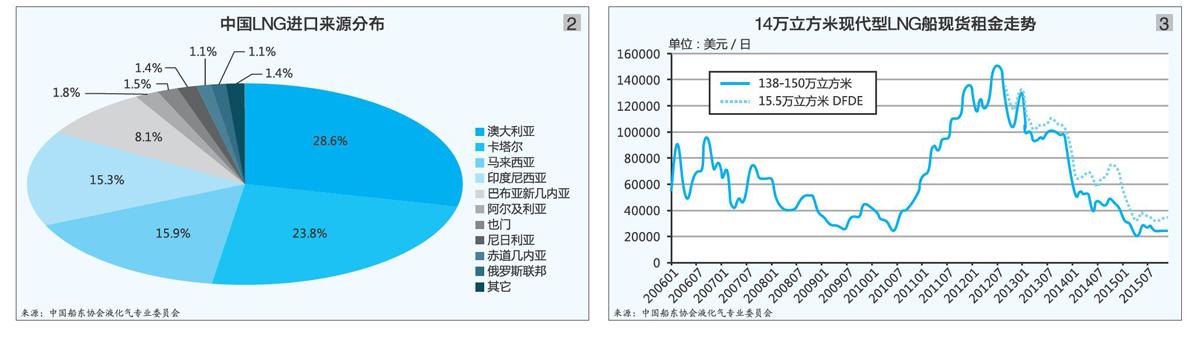

运力运价各异。日本、韩国、中国大陆和中国台湾仍是LNG进口的主要地区。8月份,日本九州电力公司重启川内核电站,成为日本首座被审查符合新安全标准后重启的反应堆,12月份日本又在福井县重启两个核反应堆。核电的陆续启动导致日本LNG进口需求逐渐减少,也降低了LNG的海运需求。同时,中国LNG进口量出现近10年来的首次下降,加上进口LNG海运运距明显缩短,对LNG运力的需求也出现缩减。另外,由于韩国和中国台湾对LNG消费需求已经处于相对稳定的阶段,进口量变化不大。综合来看,去年全球LNG海运需求出现近年来首次下降,而新船下水速度明显加快,短期内运力供大于求的矛盾显现,租金价格大幅跳水。以14万立方米现代型LNG船为例,租金从年初约5万美元/日下跌到年底约2.5万美元/日,降幅接近50%,已跌至船东盈亏平衡点附近(见图3)。

2016年展望

液化品

需求。预计“十三五”期间中国石化行业将严控总量,化解过剩产能,重点建设七大石化产业基地,同时将重点发展化工新材料、生物化工和生物质燃料、节能环保等战略新兴产业。

另外,去年天津港“8·12”爆炸事故对整个行业的发展造成深远影响,未来中国对化工行业的环境保护及安全标准将加速提高,目前已是仅次于美国的全球第二大危险化学品生产和消费国。近年来中国危险化学品引发的重大安全事故频繁发生,在重特大及特别重大安全事故中的占比不减反升。

未来一个时期液化品市场需求很难高速增长,但市场对高质量的供给,特别是绿色安全环境友好的石化产品供给仍存在刚性需求。业内专家认为,未来中国化工物流业亟需加强体系建设,包括建立基于物联网的危险化学品监控体系,实现对危险化学品供应链的全方位、全过程动态监控;建立危险化学品风险管理专家库,借鉴美国经验设立专门的危险化学品专家热线电话,可及时为危险化学品救援提供专业处置指导。

运力。《国务院关于促进海运业健康发展的若干意见》的实施方案中明确“加强国内沿海客船、危险品船运力调控,引导运力有序投放和合理增长”。因此预计国家对沿海化学品船的宏观调控政策将延续。同时,值得关注的是交通运输部于去年12月23日颁布《关于内河单壳化学品船和单壳油船禁航有关事项的通知》,规定从2016年1月1日起,禁止以船体外板为液货舱周界(包括单舷单底、双舷单底、单舷双底)的化学品船(采用2G舱型的3型化学品船除外)、油轮(600DWT级以下的除外)进入“两横一纵两网十八线”水域航行,该通知虽然并不会直接影响沿海液体化学品船市场,但可以解读为行业主管机关对危险化学品水运市场管理力度加强。因此未来沿海散装液化品船市场运力增速将维持在目前水平,不排除未来总运力继续出现负增长的可能。

此外,目前中国排名靠前的液化品船船东延续着将经营重心转向外贸远洋航线的趋势,如中化国际在日本福冈造船厂订造多艘3.3万DWT级不锈钢化学品船,预计于今年开始投入运营,未来将主营中东航线;中型船东也紧随其后,上海伟马集团于近期在日本新来岛船厂订造2艘1.2万DWT级不锈钢化学品船,交付期定于2018年。

运价。去年1月16日,中国海事局向社会发布《船载安全和环境危害性质不明货物运输条件确认管理办法》征求意见稿,旨在进一步规范未收录在《73/78 防污公约》附则II、经修正的《国际散装运输危险化学品船舶构造和设备规则》和《污染危害性货物名录》中的散装液化品运输。可以预见未来内贸化学品船船东的运营将进一步规范,部分无力参与该市场的小微船东将退出舞台。但考虑到这些船东本身的自有运力较小,不足以改变整个市场的供需格局,因此未来一段时期沿海散装液化品船市场运费水平仍将维持低位区间内。

液化气

需求。首先,中国外贸增长压力较大,LPG作为部分外贸企业的化工原料的需求会受到影响,特别是南方如广东省等出口大省的外贸企业对LPG的需求会降低,这在一定程度上会减少进口LPG水运需求。其次,受国际油价大幅走低影响,LPG价格还会在低位徘徊,甚至继续下跌,石化企业生产或销售LPG产品的动力不足,沿海货源增长空间有限。第三,由于国内丙烷脱氢项目建成投产,今年丙烯产量正逐步增加,对外进口需求面临下降,外贸航线运量可能受到影响,国内口岸转运需求将降低。总体来看,LPG水运市场挑战与机遇并存,水运需求可能仍面临较大增长压力。

运力。中国船东协会液化气专业委员会的数据显示,今年至少将有2艘新造LPG船投入市场营运,新增运力8900立方米,约0.46万DWT。由于没有船舶达到报废年限或提前报废退出市场,预计今年运力将有约3%的增幅。运力的小幅上升将给中国本来就低迷的LPG水运市场带来压力,运价极有可能延续低位震荡态势,市场激烈竞争的局面仍将延续。

液化天然气

需求。预计今年中国LNG需求仍将继续增长,总量可能达到2200万吨,将再创历史新高,增速在10%以内。另外,当前除中国已经建成分布在沿海10个省市的14个接收站外,按照当前规划,今年全国还将有2个LNG接收站投入运营,分别为广西北海中石化LNG项目和澳门中石化LNG项目,将新增LNG接收能力800万吨。届时全国的LNG码头将达到16个,LNG总接收能力将达到5250万吨/年。

运力。克拉克森的数据显示,按照当前全球船舶订单下水的日程表来看,今年将有30艘10万立方米以上LNG新船下水,约300万DWT。根据全球LNG运力存量来看,超过31年船龄10万立方米以上LNG船有29艘,而LNG船最大运营周期可达35年。考虑到当前LNG海运市场运价大幅下跌的情况,部分船东会选择提前拆解老旧船舶,可能会拆解5艘左右,约40万DWT。综合看,今年将净增运力约260万DWT,较去年年底的3460万DWT增长约7.3%,增速略有放缓。

运价。可以预见今年将有更多的日本核电站投入运营,以LNG作为原料的发电量将会有较大幅度缩减,日本LNG进口量可能会出现负增长的局面。中国LNG进口量仍会出现小幅增长,韩国以及中国台湾的LNG消费仍维持稳定。另外,欧洲地区LNG进口量可能仍处于较低水平,由此可能导致今年全球LNG海运量出现小幅走低的局面。总的来看,今年全球LNG运力供大于求的压力将更加明显,LNG海运价格可能继续下跌。

执笔 :上海航运交易所信息部 雍升 俞斌)

猜你喜欢

中国水运(2016年6期)2016-05-14

中国水运(2016年7期)2016-05-14

中国水运(2016年4期)2016-05-14

中国水运(2015年4期)2015-05-11

中国修船(2015年6期)2015-01-26

集装箱化(2012年4期)2012-07-10

中国船检(2011年8期)2011-08-15

中国船检(2011年8期)2011-08-15