基于AHP法的经济责任审计评价指标体系模型研究

——以浙江省高校为例

2016-03-01 10:23刘宝财

财政监督 2016年14期

●刘宝财

基于AHP法的经济责任审计评价指标体系模型研究

——以浙江省高校为例

●刘宝财

本文探索将AHP法运用到地方高校领导干部经济责任审计评价指标体系中,结合浙江省高校领导干部经济责任审计案例,从学校科学发展、权力运行情况、资源配置情况及操作行为情况等四个方面构建一套三个层级二十个分指标的高校领导干部经济责任审计评价指标体系,为出台高校领导干部经济责任审计实施细则或规范党政领导干部经济责任审计提供一种可行的理论支撑。

经济责任审计 AHP 法高校领导干部 评价指标体系

一、引言

领导干部经济责任审计经历了近二十年的发展,已经成为国家审计一项重要审计内容,在监督地方党政领导干部与企事业单位负责人,提高决策能力与执政能力等方面发挥了举足轻重作用。众所周知,高校作为特殊的事业单位,其领导干部的经济决策权不断扩大,高校对社会影响力不断加大,但如何对高校领导干部进行客观的审计评价,以什么样的标准体系去衡量高校领导干部经济责任业绩是最有效,始终是经济责任审计评价研究的一个瓶颈。本文尝试引入AHP法对高校领导干部经济责任审计绩效评价进行探讨,结合浙江省近几年来高校领导干部经济责任审计具体案例,从学校科学发展、权力运行情况、资源配置情况及操作行为情况等四个方面构建一套三个层级二十个分指标高校领导干部经济责任审计评价指标体系模型,为出台高校领导干部经济责任审计实施细则或经济责任审计实施细则的制定、规范党政领导干部经济责任审计奠定参考依据。

二、文献综述

(一)经济责任审计内涵

经济责任审计最早来源于“受托责任”,多数国外学者认为受托责任是产生经济责任审计的理论基础,从1983年Sherer和Kent学者提出受托责任的解除方式包括:提供管理财产的具体财务信息、财务信息送达审计,到1993年Lee学者研究认为,受托责任诞生了经济责任审计,该种审计又恰是履行受托经济责任的有效手段;国内学者也认为经济责任审计是保证受托责任能够有效履行,该审计具体开展活动是以受托责任为基础,从而构建了“契约—责任—监督—审计”的理论体系,即契约是经济责任审计开展的内在成因,监督过程是经济责任审计落实受托责任的具体表现(王光远,2004)。

经济责任审计是指对经济责任的关系主体间经济责任的履行情况进行全面综合评价过程,具体涵盖内容有经营目标是否实现、重大经济活动是否执行民主集中制、财务收支真实合法性、资产效益性、领导干部廉洁自律情况及领导干部遵纪守法情况等(彭振威,2005;周云平、陈通,2006)。

(二)经济责任审计评价指标

目前国内对经济责任评价指标研究文献较丰富,大致从经济指标体系和非经济指标体系、各类财务比率指标体系、定量指标结合决策指标体系等视角展开论述。一些学者提出经济责任审计评价指标应包括财务效益状况、资产保值增值率、发展能力等财务比率指标(洪承旭等,2002);而吕文基(2002)学者从比率增长率方面入手,认为评价指标应包括财政收入增长率、税费上缴增长率及国有资产保值增值率等10个增长率指标。随着经济责任审计工作深入推进,各项工作落实情况显得尤为重要,民生事业和廉洁从政成为审计评价重点,刘世林等(2006)指出经济责任审计评价指标体系的设置应该包括反映财政收支情况的指标、反映民生工程投入的指标、反映上级任务落实的指标以及反映个人遵纪守法方面的指标。

三、建立高校领导干部经济责任审计评价指标体系

(一)AHP法

AHP法(简称层次分析法)是美国运筹学家T.L.Saaty教授在20世纪70年代初期提出的,将评价对象分为三个层级即目标层(评价对象或目标)、主准则层(评价对象或目标中间一级指标)、分准则层(评价对象或目标中间二级指标),该方法最大特点是把复杂问题中的各种因素通过划分为相互联系的有序层级,从而有利于快速评价目标层级。由于高校领导干部经济责任审计评价内容繁多且考虑因素较多等特点,正好适用此方法,将评价对象进行划分多个层级。

(二)建立经济责任审计评价指标体系

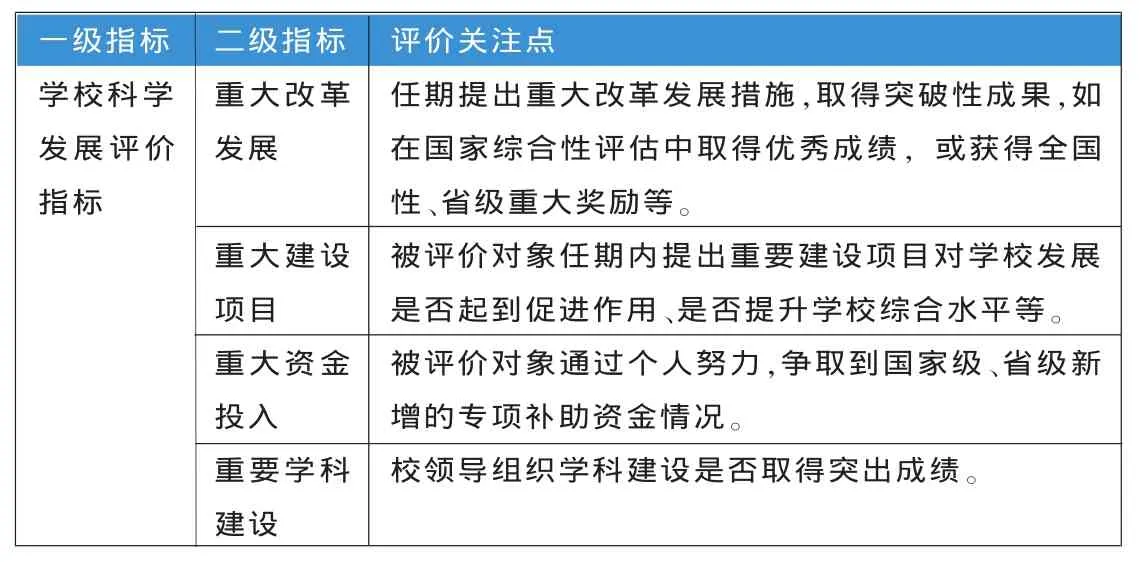

表1 学校科学发展评价指标

表2 权力运行情况评价指标

表3 资源配置情况评价指标

表4 操作行为情况评价指标

因领导干部经济责任审计涉及内容繁多且高校本身存在特殊性等因素,如何准确客观构建该评价指标体系是本文尝试探索重点,笔者从以下四个方面入手:一是分析研究学者对经济责任审计已有的理论研究成果;二是结合浙江省近几年高校领导干部具体审计项目,梳理审计过程中发现问题并进行归类汇总;三是结合高校领导干部审计实施方案里具体审计内容,将审计重点内容与评价要点进行有效融合;四是结合国家最新出台领导干部经济责任审计文件,解读文件里有关审计内容。根据上述内容将高校领导干部作为被评价对象(即目标层),然后结合具体审计内容选取重要指标划分为二、三级指标(即主准则层和分准则层),从而建立三个层级二十个分指标的审计评价指标体系模型。

1、学校科学发展评价指标。学校科学发展评价指标具有宏观性,在构建具体指标时应重点关注领导干部任期内提出的重大改革发展思路、实施的重大建设项目、争取的重大专项资金以及取得重大学科建设成果等,学校科学发展评价指标详见表1。

2、权力运行情况评价指标。经济责任审计是以权力运行为主线审计模式,由于权力运行是否规范具有隐蔽性、模糊性等情况,评价指标应重点关注决策程序是否规范、内容是否合法及是否具有效果。从近几年浙江高校审计案例来看,权力运行情况方面主要存在问题为违规制定特殊项目结余资金奖励政策、重大决策会议纪要要素不齐全、重大决策执行效果不够理想等,权力运行情况评价指标详见表2。

3、资源配置情况评价指标。资产配置情况评价指标应重点关注学校资产管理是否规范、基建项目管理是否完善、对下属单位管理是否到位等。从近几年浙江高校审计案例来看,资源配置情况方面主要存在以下问题:下属二级学院经费缺乏监管、校办资产管理不到位、未严格执行政府采购程序、基建项目不够规范等,资源配置情况评价指标详见表3。

4、操作行为情况评价指标。操作行为情况评价指标涉及学校各个流程环节,也是审计内容需要重点关注事项,学校内部控制是否有效直接关系到操作行为是否规范运行,因此应重点关注学校内部管理控制制度建立和执行情况、科研经费使用情况、专项经费管理情况等。从近几年浙江高校审计案例来看,操作行为情况方面主要存在以下问题:往来款长期不清理、部分收入未纳入预算管理、助学政策执行不够到位、在科研经费中违规发放劳务费等,操作行为情况评价指标详见表4.

四、结束语

本文根据国家新出台有关经济责任审计有关制度文件,充分结合近几年来来浙江省高校审计项目实际发现问题以及审计重点关注内容,尝试建立一套三个层级二十个分指标高校领导干部经济责任审计评价指标体系模型,为指导具体高校领导干部经济责任审计评价提供可行框架模式,进而为出台高校领导干部经济责任审计实施细则或经济责任审计实施细则的制定以及规范党政领导干部经济责任审计提供参考依据。

(本文是浙江省审计厅立项科研课题“基于AHP—模糊模型的经济责任审计绩效评价”〈14N039〉的研究成果之一)

(作者单位:浙江省湖州市审计局)

1.吕文基.2002.党政领导干部经济责任审计的思考及评价体系[J].审计与经济研究,1。

2.刘世林等.2006.经济责任审计评价指标和评价程序[J].中国内部审计,12。

3.洪承旭等.2002.商业银行领导经济责任审计评价指标初探[J].审计与经济研究,2。

4.彭振威.2005.企业经济责任审计若干问题的探析[J].审计研究,2。

5.王光远.2004.受托管理责任与管理会计[M].中国时代经济出版社。

6.周云平等.2006.乡镇党政主要负责人经济责任审计的内容和方法[J].审计研究,2。

猜你喜欢

航天工业管理(2020年9期)2020-12-28

军事运筹与系统工程(2020年1期)2020-09-11

廉政瞭望(2019年5期)2019-06-10

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

军工文化(2017年1期)2017-03-14

系统工程与电子技术(2016年2期)2016-04-16

小说月刊(2014年12期)2014-04-19

小说月刊(2014年8期)2014-04-19

植物营养与肥料学报(2011年4期)2011-10-26