公共价值计分卡评介

2016-03-01 09:42程晋烽白蒙蒙

财政监督 2016年1期

●程晋烽 白蒙蒙

公共价值计分卡评介

●程晋烽 白蒙蒙

平衡计分卡在营利组织中的战略管理和绩效衡量方面虽然有很大作用,但对非营利组织来说则并非如此。相比之下,非营利组织更适合使用公共价值计分卡。它是一种新颖的非营利战略工具,能很好地和绩效联系起来。本文在介绍公共价值计分卡的基础上,将其与平衡计分卡进行对比,最后提出了该方法对中国政府治理的意义与作用。

公共价值计分卡 平衡计分卡 公共价值战略

一、公共价值计分卡

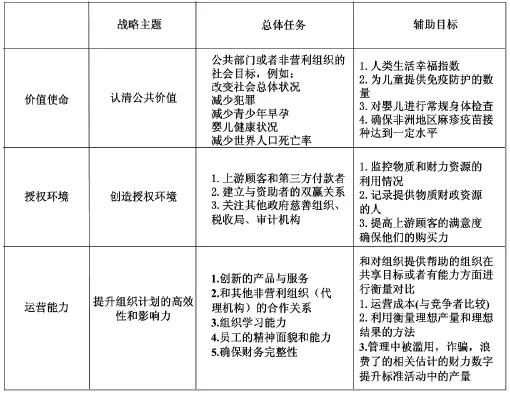

公共价值计分卡是马克穆尔在其论著《认识公共价值》中提出的,它脱胎于平衡计分卡并在其基础上针对非营利组织和公共部门做出改进。公共价值计分卡由一个简单的三维框架组成,包含价值使命、授权环境和运营能力(见表1)。价值使命,即组织努力创造的最终价值。在营利组织中,它可能是财务方面的目标,例如股东财富最大化或者提升可持续营利能力;然而对于非营利组织来说,价值通常是某些社会目标,例如提升人们的生活幸福指数或者改善社会总体情况,这不是简单的财务目标,它们必须被当作明确且重要的社会目标来完成。第二个关键点就是授权环境—上游顾客或者第三方付款人。不同于营利组织强调下游客户—普通的订货客户,也就是我们传统意义上理解的消费者,非营利组织更看重上游顾客,即提供原材料和零部件的供应商,作为非营利组织的主要经济和资料来源,这些供应商直接影响了组织的生产能力,因此他们的重要性不容忽视。第三点集中在运营能力上,即组织通过内部人力资源和生产资源的配置组合而创造价值的能力,组织应该利用最少的资源,在最短的时间内创造出尽可能多的产品。非营利组织经常需要从其他组织中获得帮助,他们几乎不能独立取得社会成果,所以必须找到提升计划效率和影响力的改进方法。

表1 公共价值计分卡模型

二、公共价值计分卡和平衡计分卡的区别

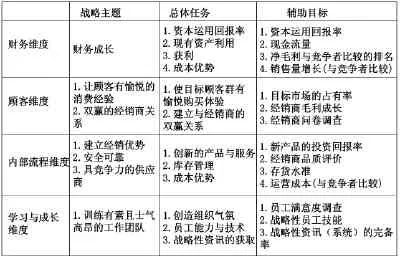

平衡计分卡这个概念源自哈佛商学院教授罗伯特·卡普兰和复兴方案公司总裁戴维·诺顿于1992年在《哈佛商业评论》上合作发表的第一篇关于平衡计分卡的文章。平衡计分卡是提升组织发展战略有效性的一种管理理念和方法,它利用财务和非财务指标从四个维度综合评估绩效,即财务维度、顾客维度、内部业务流程维度和学习与成长维度(见表2)。尽管“四边形”模型比较稳定,较为全面地衡量了组织绩效,实现了战略沟通功能,给公共部门和非营利组织带来了革命性影响,但它并不适合公共部门以及非营利组织。而由“三角形”框架支撑的公共价值计分卡更加稳定,该方法全面考虑了公共部门的特殊性,规避了平衡计分卡可能对非营利组织衡量绩效引发的潜在问题,成为了非营利组织战略管理和绩效衡量的替代性选择。两种方法的不同主要体现在以下三方面。

表2 平衡计分卡模型

(一)财务衡量的差异性:财务方法是一项手段而不是终极目标

平衡计分卡主要运用财政方法进行绩效衡量,帮助企业取得最大化收益,而非财务方法只被当作一种补充方法,它的引入只是因为仅利用财务维度不能使企业在未来获得可持续的财务绩效;然而非营利组织追求的最终目标是实现社会价值,其中的非财务维度指向的是组织将要实现的最终价值而不是简单的财务绩效,因此平衡计分卡中容易被忽视的非财务方法只停留在价值工具而非价值理性层面,这也导致该方法不能衡量出组织是否有效利用了财政资源进行公共价值创造。而公共价值计分卡则全面充分地利用了非财务方法,首先让非营利组织明确了自身努力完成的目标是社会化的而非财务化的,即他们努力创造的最终价值不是维持营利能力,而是实现社会目标。其次将总体目标具体化,更清楚明确地进行绩效衡量。因此,平衡计分卡和公共价值计分卡在非财务衡量方法上的最大不同就是:前者利用非财务方法帮助组织找到使终极目标变得有利可图的手段,后者通过非财务方法衡量自身是否把财务资源当作创造公共价值的有效手段。

(二)真正意义上的顾客:第三方付款人和上游顾客

平衡计分卡重点关注顾客,因为顾客既是营利组织生存、获得营利的实际手段,也是组织在社会上存在的合法性理由,消费者持续购买公司产品和服务的自愿性证明该组织正在为社会创造有价值的东西。一条完整的供应链通常由(原材料)供应商、制造商、生产商、分销商、零售商和顾客组成。对分销商而言,他们的上游顾客是制造商、生产商和供应商,在供应链管理的运作模式下,组织的运作动力由顾客拉动,顾客购买产品支付的费用是供应链唯一的资金来源,这些消费者位于非营利组织生产过程中的下游部分,构成了组织的合法性基础。但在非营利组织中很难确定哪些群体可以被归为顾客,如果个体为非营利组织提供的服务付款,那么个体就是传统意义上的顾客。而公共价值计分卡更关注“上游顾客”,这些人和社会上独立存在的个体资助者共同为组织创造的服务和产品提供原材料,他们承担着组织的价值使命,而且这类价值的创造无法凭借具有支付意愿和财政能力的传统顾客通过财务支付方式体现。正是这些特殊的上游顾客使得公共部门和非营利组织区别于营利组织,如果非营利组织不需要上游顾客,只通过自愿性的下游顾客来维持企业整体活动,那么非营利组织就没有存在意义。因此,平衡计分卡和公共价值计分卡在顾客维度中最大的不同就是:前者重点关注传统意义上的顾客,后者更重视上游顾客。

(三)组织的战略进程:合作关系而不是竞争优势

平衡计分卡认为组织通过竞争战略取得成功,因为竞争战略中充分利用了组织的竞争能力,并且从内部流程维度和学习与成长维度提出了衡量组织绩效的方法。通过内部流程维度,组织可以寻求提升质量和产量的机会,维持在市场中的竞争优势;利用学习与成长维度可以让公司发现、利用市场中潜在的机会。虽然这些竞争优势对大多数非营利组织很重要,但非营利组织更看重的是和同领域的竞争对手展开合作而不仅仅是利用竞争优势占据市场份额。公共价值计分卡认为,非营利组织应该把自身利益放到一边,与其把市场中的其他组织当作竞争者,紧紧握住最新的技术,当作为自己在竞争中获得优势的宝贵资产,不如主动分享资源,把竞争对手当作合作者共同解决问题。非营利组织必须突破竞争优势带来的狭隘利益范畴,追求更广泛意义上的社会目标,通过实现社会效果来完成价值创造。因此,平衡计分卡和公共价值计分卡在组织战略进程上的最大不同就是:前者利用竞争优势从两个维度帮助组织获得最大利益,后者通过合作关系提升组织与其他合作组织共同解决社会问题和实现社会目标的整体能力。

三、公共价值计分卡对政府治理的意义与作用

穆尔认为政府在社会中的角色不应该仅仅是规则制定者、服务提供者、社会安全网络构建者,更应该是公共价值的创造者,包括政治、社会和经济在内的公共范围内的塑造者。随着市场经济的稳健发展、行政体制改革深化、政府职能的转变、国际竞争加剧以及公民民主意识和参与意识的增强,公众对公共部门的管理提出了更高要求,对公共部门回应公众服务需求的呼声高涨,我国政府管理者迫切需要树立公共管理观念并采取全面高效的绩效衡量方法。作为一个较为完善的战略执行系统,公共价值计分卡将公共价值实现作为核心,为政府行动提供授权的合法性支持,充分发挥公共部门的运营能力,为其未来的战略执行和公共服务改进提供指导,帮助政府更好地完成治理工作。

(一)认清政府的公共价值

公共管理者应该明确特定领域内公共部门的目标和公共价值创造,而服务正是公共管理的核心价值,是人类社会治理发展的结果。然而,这类价值需要政府管理者在公共管理活动中获取。为了更好地认清公共价值并进行管理活动,管理者必须建立一个可以把总体任务划分为不同重要程度辅助目标的金字塔。这个金字塔通常很难构建,除非我们可以将组织总体任务的抽象概念转变成具体可计量的目标。这些具体目标对组织实现最终任务具有积极的指导作用,提升了组织对绩效的可问责能力。

根据人类不同层次的需求以及中国居民生活现状,我国政府从基础性、一般性、需求性和可行性四个层次明确了基本公共服务均等化的目标内容。基础性目标位于金字塔的最底端,指对人类发展有着重要影响的公共服务目标,它们的缺失将严重制约人类发展。一般性目标位于倒数第二层,这些目标影响到社会每个个体的公共服务供给。需求性目标处于第二层,是指和社会群体关系最直接、最现实、利益最迫切的公共服务,比如义务教育、公共卫生和基本医疗、基本社会保障等。可行性目标处于最顶端,即和经济发展水平以及国家财政能力相适应的公共服务目标。确定了总体任务后,组织还必须建立一个可以表明结果和取得成果必需的资源、过程、活动和产量之间关系的价值链或是逻辑模型。我们必须明白总体任务和辅助目标之间的逻辑关系:总体任务是最终目标,辅助目标则具体说明了达到此目标的详细方法。因此,把任务和目标联系起来十分重要。建立目标金字塔可以帮助我们获得组织努力创造的概念性价值,这对战略性管理很重要。

此外,组织在衡量公共价值时不能仅依赖于结果衡量方法。尽管结果的信息通常很有价值,但在短期管理方面作用并不大。因为衡量结果不仅成本很高,对于组织绩效的反馈过程也比较缓慢,公共管理者需要结果、产量、过程和投入方法的结合来确保他们对正在做的内容进行衡量,并且找到提升绩效的方法。

(二)在政府中创造授权环境

公共管理者作为公共价值创造者,应当积极评估授权环境,及早发现问题并采取应对措施,极端问题出现时甚至可以直接参与公共价值的生产,保证最终目标的实现。因此,把授权与环境结合起来很有必要。组织拥有越良好的授权环境,筹资、吸引志愿者并且高效完成公共服务的机会也就越大,组织的运行也会更加自主。公共部门的授权环境表明公共管理者应该把重点放在总体任务和战略的可持续能力上,同时必须找到一种方法来更好地评估授权环境,该方法可以衡量组织和财政支持者、公共立法机构、授权者以及社会上其他和组织关系密切的人之间的关系。

理论上,我们可以建立一个专门机构来监控公共部门在筹集资金和物质资源方面的完成情况,通过记录收入的来源,不但可以有效地衡量组织战略目标的完成情况,还可以检测组织规模的变化情况,即组织正在逐步扩张还是慢慢缩小;资源分配变得更加集中还是分散;是否获得了足够的财政支持,如果缺乏资金,还可以向社会上哪些组织寻求帮助,比如公众慈善组织、国家税务局、会计或审计组织、其他和绩效相关的机构,以及覆盖了非营利组织和其活动的媒体等。这些资助者也很重要,他们影响着政府总体的授权环境,组织拥有越多的授权环境,就更容易完成筹资,吸引更多人参加实施领导工作,最终更好地完成目标。

(三)构建政府运营能力

政府应当利用自身内外的各种资源来满足公共价值产出的需求。运营能力不是简单指组织能力,它可以是政府控制的一系列资产,雇佣的员工,为完成目标而实施的程序和必需的技术等。简单来讲就是一个将政治授权和提供给组织的基本资源实现为结果的方法,把投入转为产出,使产出结果达到顾客满意、理想的水平。正如营利组织的价值是顾客满意度,非营利组织的最终价值可以通过传递给公众的利益和满意度、创造的社会成果来衡量。

政府应当注重和外部资源提供者的合作能力。在现代社会中,服务有三种来源,即营利性的私人企业利用私人资源提供的私人服务、非营利的社会组织使用社会资源提供的社会服务以及公共组织机构使用公共权力与公共资源提供的公共服务。尽管现代社会中的公共服务大部分源于利用公共权力和公共资源向公民提供的各项服务,事实上政府很依赖组织外部的人群帮助他们实现目标。私人部门中这些局外人被称为供应商,在公共部门中他们可能是代理机构、非营利合作者,组织的竞争对手。缺少了这些人,政府的公共管理活动也不会轻易成功。

政府中对员工精神面貌和能力方面的衡量同样很重要。公共部门应当把它当作可以推进组织成功的动力。此外,政府还要集中关注合伙人的精神面貌和能力,这对于组织凭借有限的资源实现社会结果也十分必要。最后,政府的运营能力还包括学习和创新能力。学习能力要求政府有能力利用新的方法来完成当前工作并找到提升工作效率、更好计量结果的方法,例如提升标准活动中的产量,将标准方法运用到新的模式中。

(本文系北京市大学生科学研究与创业行动计划课题“基于公共价值的政府绩效审计指标体系研究”的阶段性成果。)

(作者单位:北方工业大学经济管理学院会计系)

1.MOORE.2003.Recognizing Public Value:Developing a Public Value Account and a Public Value Scorecard [M].Harvard University Press.

2.MOORE.2003.The Public Value Scorecard:A Rejoinder and an Alternative to"Strategic Performance Measurement and Management in Non-Profit Organizations"by Robert Kaplan By The Hauser Center for Nonprofit Organizations,The Kennedy School of Government,Harvard University.

3.Kaplan.2001.Strategic Performance Measurement and Management in Non-Profit Organizations[J]Nonprofit Management&Leadership,11.

4.卢梅花.基于公共价值计分卡的政府绩效审计通用指标框架[J].行政论坛,2013,6。

5.马克穆尔.2003.创造公共价值:政府战略管理(英文版)[M].北京:清华大学出版社。

6.董礼胜、王少泉.2014.穆尔的公共价值管理理论述评[J].青海社会科学,3。

7.张梦茜.2013.公共价值视角下服务型政府建设的路径选择研究[J].发展,12。

8.王学军、张弘.2013.公共价值的研究路径与前沿问题[J].公共管理学报,2。

9.雷寰.2013.提高政府决策的公共价值[J].新视野,5。

10.吴春梅、翟军亮.2014.公共价值管理理论中的政府职能创新与启示[J].行政论坛,1。

11.王冰、樊梅.2014.基于公共价值的政府绩效实证研究[J].中国特色社会主义研究,3。

12.马亭亭、唐兴霖.2014.公共价值管理:西方公共行政学理论的新发展[J].行政论坛,6。

13.赵强、单炜.2014.大数据政府创新:基于数据流的公共价值创造[J].中国科技论坛,12。

14.娄兆锋、曹冬英.2015.公共价值管理理论与第三条道路理论相关性研究[J].山东行政学院学报,1。

15.杨博、谢光远.2014.论“公共价值管理”:一种后新公共管理理论的超越与限度[J].政治学研究,6。

16.孙杨杰.2012.从公共价值的视角看政府执行力的提升[J].电子科技大学学报(社科版),2。

(本栏目责任编辑:范红玉)

猜你喜欢

商品与质量(2021年43期)2022-01-18

小学生学习指导(高年级)(2021年6期)2021-06-19

疯狂英语·读写版(2019年5期)2019-09-10

颂雅风·艺术月刊(2019年11期)2019-03-15

商业会计(2016年11期)2016-10-20

中国市场(2016年45期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

行政事业资产与财务(2015年23期)2015-10-26

商业会计(2015年15期)2015-09-21

战略决策研究(2015年1期)2015-08-24