新常态下金融支持海洋经济发展的合作机制及对策研究

2016-02-27 08:21:04张玉洁徐丛春国家海洋信息中心天津300171

海洋经济 2016年5期

张玉洁,徐丛春,赵 鹏(国家海洋信息中心,天津 300171)

【探索与实践】

新常态下金融支持海洋经济发展的合作机制及对策研究

张玉洁,徐丛春,赵 鹏

(国家海洋信息中心,天津 300171)

新常态下,海洋经济面临着新的机遇与挑战。为深入研究金融支持海洋经济发展的合作机制,从两个方面诠释了海洋经济金融服务模式,包括 “政府引导+金融资本”模式和 “政银企”合作模式。建立并分析了金融支持海洋经济发展的组织协调机制、信息交流与共享机制、投入机制等。基于上述分析,结合海洋经济与金融合作的现状,寻找出二者合作存在的问题,并基于此给出促进双方有效合作的对策建议。

金融;海洋经济;合作机制;对策建议

发展海洋经济是建设海洋强国的重要物质基础和保障,是开拓发展空间、保障经济安全、转变发展方式的重要途径,也是进一步维护海洋权益的必然选择[1]。而“新常态”不仅仅是经济增长速度的提升,更是经济发展方式的转型,这就需要加大金融对海洋经济发展的支持力度,特别是金融的中长期投融资优势、综合金融服务优势和资金引领导向作用。因此,提高对海洋经济的金融服务水平,是实施海洋开发、发展海洋产业的重要基础,也是助推我国海洋经济发展方式转变的有效举措[2]。

目前,国内外学术界对于金融支持海洋经发展已经有了一定研究基础。李明宝(2014)运用DEA量化了海洋产业的投入产出效率,并根据海洋高新技术产业融资特征提出了发展政策[3]。鹿丽等(2014)认为目前存在金融业对海洋经济发展的支持力度不够等问题,并针对上述问题提出了对策建议[4]。俞立平(2013)在分析海洋经济与金融互动机制的基础上,采用因果检验、数据回归等方法揭示了二者的深层次互动关系[5]。张继华(2012) 站在国际的角度,通过分析世界主要海洋国家海洋经济区建设中的金融支持情况,得出金融对海洋经济区发展意义重大的结论,并给我国相关领域的发展提出政策建议[6]。虽然,现有研究已取得了一定成果,但金融支持海洋经济发展仍处于探索阶段,相关融资方式、合作机制等尚不明确,本文对此进行了较为系统和详尽地阐述,并分析了金融支持海洋经济与发展存在的问题,提出了对策建议,以期为我国相关领域的发展提供借鉴。

1 海洋经济金融服务模式

新常态下加快发展海洋经济具有重要的战略意义,金融支持海洋经济发展中政府、银行、企业间的合作,主要包括以下几种模式。

1.1 “政府引导+金融资本”模式

“政府引导+金融资本”的组合模式,即政府根据国家海洋经济发展规划及沿海地区振兴规划,牵头参与和撬动社会资金投入海洋实体经济;此外,风投、民资投入和外资投入的基金模式也广泛存在[7]。

这种模式下,组织形式可采取有限责任公司制或有限责任合伙制。基金规模较大的,一般采取有限责任公司制,即法人治理结构,有效应对基金管理公司的效率、盈利和风险控制等问题。在管理形式方面,当前海洋领域的基金公司一般采取自设基金管理公司来管理基金,或者委托专门产业投资基金公司来运作成立的基金。发起人分为政府主导参与的基金和非政府参与的基金两大类型:前者以政府财政投入作为杠杆基金,引导金融资本控股或参股;后者是完全市场化行为,由非政府的大型金融企业(如信托公司、国家开发银行等)或产业集团发起[8]。目前还没有证券公司作为产业投资基金管理公司的发起人或参股人的案例。基金一般对收益及风险控制有严格管理。政府投入的财政资金只作为引导基金发挥杠杆效应。在风险控制上,政府财政资金的回收具有优先保障权;一旦盈利,政府财政资金应逐步退出,并不参与盈利分红,“公益性”功能显著。而除政府财政投入这部分资金外,社会筹集的资金和股东一起参与盈利分红;如果有风投介入,则采取风险承担和收益成正比的原则,风投的亏损承受度应高于一般社会投资者,而收益率也高于一般社会投资者。

1.2 “政银企”合作模式

“政银企”合作模式,其贷款业务涉及政府引导的涉海企业项目贷款、采用“中信保(中小企业担保公司)”为中介平台的贷款、“政府融资担保平台”以及针对部分产业链的贸易融资类贷款等业务。

涉海企业项目贷款中,政府和企业共同注资成立“项目公司”,以地产抵押担保,向银行申请装备及基建部分的融资贷款。政府重点发挥产业政策引导、组织银行与企业间进行沟通的作用。“中信保”业务则成立政府为背景的“中小企业担保公司”,发挥中介平台作用,负责开展针对抵押不足的中小企业贷款业务。

政府融资担保平台搭建的出发点为保障融资贷款,政府发挥信用担保作用,但并未实质参与融资流程中。无论是项目贷款还是流动资金贷款,商业银行普遍较欢迎政府引导或参与的贷款项目[9]。在银行进行风险评估中,全额保证金担保的风险系数最低;全额固定资产抵押次之;针对信用担保和半信用担保(如无形资产质押)的项目风险系数最高,银行普遍较为谨慎。在金融风险日益扩大的背景下,银行不仅希望政府在产业政策导向上给予支持,更欢迎的是企业贷款资质不足情况下能够引入政府背景的担保机制。

2 金融支持海洋经济发展的合作机制

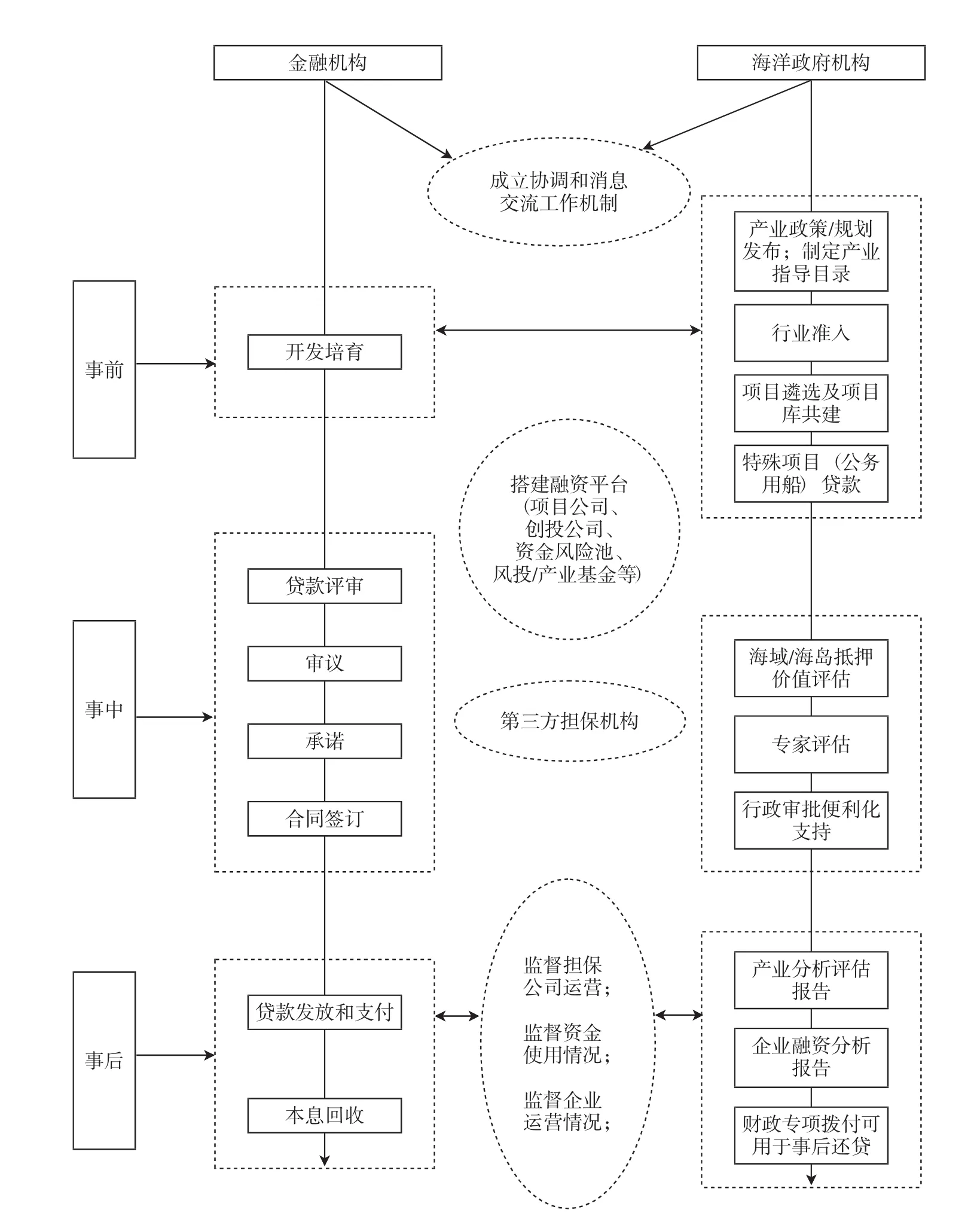

金融支持海洋经济发展的合作机制主要分为合作的事前、事中、事后三个阶段,由金融机构与海洋行政管理机构作为合作机制的双方主体,如图1所示。

2.1 组织协调机制

海洋行政管理机构与金融机构搭建双方信息交流和成果共享平台,联合开展金融支持海洋产业的试点工作,建立沟通协调机制,加强工作指导。整合涉海部门、企业、涉海科研机构和银行等各方优势资源,搭建海洋产业投融资平台;通过制定规划、编制产业指导目录、出台政策意见、发布数据信息、开展专题调查和研究等,为金融支持海洋经济发展提供政策引导和决策建议[10]。

地方海洋主管部门通过积极落实金融支持海洋经济发展的文件要求,向相关银行推荐涉海企业名录和优质项目,为有关发展规划与行业政策的落实搭建平台;针对海洋政府机构审批确定的示范园区、创新基地内的项目,在涉海融资业务方面给予审批、登记、许可等行政事项及环节的支持。

图1 金融支持海洋经济发展合作机制及各方职责分工示意图Fig.1 Sketch map of the cooperation mechanism of financial support for marine economic development and division of responsibilities of all parties

通过合作研究、经费支持等方式,银行等金融机构需要积极参与和支持海洋行政管理机构有关海洋经济发展规划和其他专项规划的研究工作;及时了解海洋经济建设项目投资规模、融资需求,就资金筹措方案提供政策建议,发挥自身“投贷债租证”等综合金融服务优势,与财政、企业、金融机构等有效结合,引导资金投向海洋行政管理机构支持和推荐的重点领域、企业和项目,在发展规划、行业政策、融资模式创新等方面给予支持[11]。同时,银行及其各分支机构通过制定具体管理方法,指定专门处室,加强与地方海洋主管部门的沟通和协调,创新具有地方和海洋特色的投融资模式。

2.2 信息交流与共享机制

共建海洋经济研究基地,加强海洋行政管理机构和银行等金融机构在海洋经济领域的投融资政策制定和实施方面的合作与交流,共同研究提出促进金融支持海洋经济发展的政策意见。综合利用全国海洋经济调查、海洋经济运行监测与评估系统建设等平台,构建和完善国家和地方涉海优质项目信息库,完善海域使用权登记、抵押等信息的电子化管理,引导多种金融方式优先支持符合国家产业发展方向的涉海项目和企业[12]。

2.3 投入机制

加大对海洋战略性新兴产业,特别是初创型涉海中小企业的投入力度。推动完善支持海洋新兴产业发展的政策措施,利用海洋公益性行业科研专项、海洋高技术产业基地、海洋创新发展示范区等各种平台,加强海洋专项资金和项目整合,鼓励各种投资和项目向涉海科技型企业倾斜。

3 金融支持海洋经济与发展中存在的问题

第一,银行借贷意愿与企业需求存在“错位”,导致涉海企业融资结构性短缺。大多数商业银行出于信贷资金安全和银根紧缩的考虑,其借贷往往偏向于“锦上添花”而非“雪中送炭”,使得资金易流向大型企业或经济效益明显的企业,而绝大多数中小企业则融资困难[13]。如一些较大的企业,经过一定时期的积累,已经在市场形成相当规模的占有份额,具有扎实的产业基础和生产能力,是各类银行竞相争取的优质客户目标;但该类企业本身资金和技术实力雄厚,对资金的需求并不迫切。而大量处于孵化期或创业初期的小微企业对启动资金需求迫切,由于该类企业刚刚起步,基础薄弱,风险较大,往往向银行借贷困难。

第二,涉海科技型中小企业在向银行借贷时往往存在信用评估低、无法提供有效抵押品的融资困境。在实际操作中,银行往往会因为中小企业贷款信用评级较低、无法提供固定资产等抵押品而拒绝放贷[14]。而目前金融产品面向海洋产业的针对性不足,无法满足多样化的海洋融资市场需求,如高技术企业所拥有的知识产权等无形资产无法成为有效押品。因此急需探索和实验多元化的抵押质押模式。

第三,面向涉海中小企业的贷款准入门槛和贷款成本普遍较高。银行信贷具有比较明显的规模经济性,审核发放每笔贷款的单位征信调查、监管和担保费用偏高,使得涉海中小企业面临较高的贷款成本。此外,由于中小企业一般以固定资产等为抵押品的份额有限,银行往往要求其提供第三方担保以及其他申请条件和手续,而目前民间的第三方担保公司担保费用普遍较高且规模较小,增加融资成本,中小企业也会因为费用偏高、手续繁琐而对银行贷款望而却步。

第四,专业性的融资服务中介机构/平台建设不足,银行与企业间缺乏有效沟通渠道。存在三个方面的“平台”建设不足:一是政府背景的融资服务中介平台不足。出现选择银行和企业的困难问题,其根本原因之一即在于有效信息不对称:银行对涉海行业信息不了解、行政管理机构不掌握具体的企业经济实力和信贷风险信息、企业对融资渠道和相关政策信息了解不够[15]。二是除上述政府为主体搭建的融资服务平台以外,作为第三方担保机构的信用担保业发展不足。目前市面上已有的民间信用担保公司独自承担担保贷款风险,无法与政府、银行形成共担机制。三是海洋科技产业园区内的中试、质检等第三方资质机构建设滞后,无法满足孵化期企业科技成果产业化发展需求。

第五,投入海洋领域的资金重点不突出,融资分布不均衡。海洋开发的资金投入没有合理区分国家、地方政府、企业、风投和其他社会投资的重点和层次,造成政府引导型财政资金、企业自由资金和银行信贷资金重复投入和资金空白同时并存。一方面,一些列入国家专项和省级重点项目或企业往往走上“快车道”,资金来源充足;而未搭上“快车”的企业却借贷无门[16]。另一方面,资金主要流向港口航运、滨海旅游、海洋资源开采等行业,海洋生物医药、海水利用、海洋能开发等产业所占融资比重偏小。

4 对策建议

第一,转变国家海洋专项资金的扶持方式。应发挥财政资金的“杠杆”作用,通过以奖代补、建立“资金池”等途径,改变以往补贴一家企业而导致的不公平竞争问题,撬动和吸引更多社会资金注入海洋产业。建议充分利用好国家海洋专项示范这个平台,对海洋公益性行业科研专项、863等重大项目产生的一系列专利成果进行“打包”评估和贷款支持,推动科研项目与企业对接,加速科研成果产业化进程,从而实现国家专项项目财政资金与投融资引导的有效衔接。

第二,设立开发性金融支持海洋产业发展的“试点”。建议设立开发性金融支持海洋经济发展的省级试点,通过政策引导和制度设计等给予重点支持,探索和创新更富有效率的投融资模式和机制,如对符合国家产业发展方向的涉海企业,银行业应在国家允许范围内给予更多利率优惠和更长贷款期限,并简化贷款手续。实行试点示范,总结成熟经验并进一步推广。

第三,积极探索更多符合海洋特色的金融创新模式与产品。应立足于海洋产业的特征,通过多家试点示范,开发有针对性和适用性的信贷保险等金融产品,如探索和试验游艇销售贷款新模式;发展无形资产质押贷款或组合贷款新模式,为海洋科技产业和文化创意产业提供融资可能;积极发展船舶融资、航运租赁保险等业务;开展海域海岛使用权抵押贷款业务[17]。支持创新投融资产品,如组合贷款、抱团贷款、创设产业风投基金等方式,吸引更多社会资金支持海洋产业建设。

第四,加强涉海金融创新服务平台建设。以海洋经济运行监测和评估系统能力建设为依托,加快国家和地方涉海优质项目信息库建设,引导金融部门优先支持符合国家产业发展方向的涉海项目建设;鼓励设立政府背景的海洋开发专项资金和投资担保公司,鼓励投资具有高技术含量和高附加值、市场前景广阔但风险较大的海洋战略性新兴产业[18]。对产业园区内的中小企业应实施抱团贷款,以园区为统一借款主体“统贷统还”;或者尝试开展园区内企业互保业务,对企业进行“捆绑式贷款”,增进企业整体信用水平。

5 结 语

在经济新常态背景下,海洋经济的持续稳定发展有赖于金融机构、政府部门、企业组织三方间合作模式的不断探索、创新、改进。我国正处于金融与海洋经济合作的初级阶段,仍存在许多问题。基于对合作机制的深入分析,转变国家海洋专项资金的扶持方式、设立开发性金融支持海洋产业发展的“试点”、积极探索更多符合海洋特色的金融创新模式与产品、加强涉海金融创新服务平台建设等,是促进双方合作的有效方式。

参考文献:

[1]李 莉,周广颖,司徒毕然.美国、日本金融支持循环海洋经济发展的成功经验和借鉴[J].生态经济,2013(02):25-28.

[2]李靖宇,任洨燕.论中国海洋经济发展中的金融支持[J].广东社会科学,2011(5):48-54.

[3]李明宝.海洋产业结构优化的金融支持研究[J].金融证券,2014(4):83-84.

[4]鹿 丽,刘 宁,刘 宇.金融支持辽宁海洋经济发展的思考[J].大连海事大学学报(社会科学版),2014(6):22-24.

[5]俞立平.我国金融与海洋经济互动关系的实证研究[J].统计与决策,2013(10):121-124.

[6]张继华,姜旭朝.国际海洋经济区建设中的金融支持[J].山东社会科学,2012(2):55-59.

[7]李再扬,杨少华.企业战略联盟理论的新发展[J].经济学家,2003(3):56-62..

[8]张爱珠,费含笑.海洋科技中小企业与陆地金融结合障碍分析[J].商业会计,2013(23):66-68.

[9]杨 涛.金融支持海洋经济发展的政策与实践分析[J].金融与经济,2012(09):29-36.

[10]武靖州.发展海洋经济亟需金融政策支持[J].浙江金融,2013(02):29-36.

[11]倪庆东,王朋蓬,宫翔宇.山东半岛蓝色经济区发展战略的金融支持体系研究[J].东岳论坛,2013(11):58-32.

[12]朱远思.现代海洋经济金融支持模式探索[J].中国集体经济,2012(08):23-29.

[13]潘 洁,燕小青.海洋产业发展及其金融有效支撑——以浙江省为例[J].科技与管理,2012(11):42-49.

[14]张爱珠,费含笑.海洋科技中小企业与陆地金融结合障碍分析[J].商业会计,2013(12):26-32.

[15]贾卓鹏,王 晋.金融支持半岛蓝色经济区发展的路径选择[J].中国农村金融,2012(12):33-39.

[16]马 翔,孙伍琴.构建海洋经济金融支持体系的八大策略[J].经济纵横,2012(12):16-21.

[17]周昌仕.现代海洋产业多远融资模式探索[J].中国渔业经济,2012(08):2-11.

[18]杨子强.海洋经济发展与陆地金融体系的融合:建立蓝色经济区的核心[J].金融发展研究,2010(01):22-29.

Study on Cooperation Mechanism and Policy Between Marine Economic and Financial Institutions

ZHANG Yujie,XU Congchun,ZHAO Peng

(National Marine Date and Information Service,Tianjin 300171,China)

Under the new normal,marine economy is facing new opportunities and challenges.For the further study on the key links in the development of marine economy,this article illustrates the financial services of the development of the marine economy supported by finance from two aspects,including the model of"Government Guidance+ Financial Capital"and the cooperative model of"Government-Bank-Enterprise".Construct the cooperation mechanism of the financial support for the development of marine economy is constructed in three steps which can be called the organization and coordination mechanism,the information exchange and sharing mechanism and the input mechanism. Based on the analyses above,combining the current situation of cooperation between the marine economic and financial institutions,this article finds the issues in the cooperation between the two and gives the suggestions which can improve the effectiveness of the cooperation.

Finance;Marineeconomy;Cooperationmechanism;Policyandsuggestion

F832

A

2095-1647(2016)05-0013-06

2016-09-28

张玉洁,女,助理研究员,主要研究方向为海洋经济,E-mail:instruct@163.com。

猜你喜欢

现代英语(2020年9期)2020-11-25 14:35:28

今日财富(2020年3期)2020-01-30 02:24:04

时代经贸(2019年34期)2019-12-19 01:16:32

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

当代音乐(2018年4期)2018-05-14 06:47:13

琴童(2017年7期)2017-07-31 18:33:48

小学科学(2017年5期)2017-05-26 18:25:53

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29