动力电池 产业变局将至

2016-02-27 01:57吉盼丽

中国汽车界 2016年8期

□本刊记者 吉盼丽

动力电池 产业变局将至

□本刊记者 吉盼丽

如果说新能源汽车是我国从汽车大国走向汽车强国的必由之路,那么就必须在关键技术领域——动力电池技术方面取得突破性的创新成果,就算不是处于引领地位,至少也须达到与他们同级的水平。否则国内成倍增长的新能源汽车市场只能是为他人做嫁衣。

一场关于动力电池产业的创新与变革正在发酵。

6月30日,在工信部的主导下,国家动力电池创新中心在京挂牌成立,成为“中国制造2025”首家落地的制造业创新中心。

2015年5月,国务院印发我国从制造大国走向制造强国的第一个十年纲领性文件《中国制造2025》,其中,提高制造业创新能力被列为五大工程之首。文件明确要求到2020年要形成15家左右制造业创新中心,以开展行业关键共性的重大技术研究和产业化应用示范。

动力电池中心作为五大工程之首的第一家创新中心,成立的背后代表着国家意志,有一定的战略意义。自习近平主席在2014年明确提出“发展新能源汽车是我国汽车大国迈向汽车强国的必由之路”以来,新能源汽车在政府引导和政策红利的不断倾斜下,呈现出了疯长态势。

数据显示,2015年我国新能源汽车累计销量达37.90万辆,同比增长4倍,销量已超越美国排名全球第一。2016年1-6月实现销量17.0万辆,同比增长126.9%。其中,纯电动汽车销量达12.6万辆。同时,中汽协预测,今年年底新能源汽车销量将达70万辆。

伴随如此疯长的新能源汽车市场体量,动力电池作为其中的关键技术,自然也进入了前所未有的活跃期。但是有一个不可忽略的事实,即我国动力电池技术发展水平与国际还有一定的差距。

如果说新能源汽车是我国从汽车大国走向汽车强国的必由之路,那么就必须在关键技术领域——动力电池技术方面取得突破性的创新成果,就算不是处于引领地位,至少也须达到与他们同级的水平。否则国内成倍增长的新能源汽车市场只能是为他人做嫁衣,依靠新能源汽车走上汽车强国之路,也将成为一句空话。

从这个角度来说,国家动力电池创新中心的成立,要承担的使命与责任可谓任重而道远。

整合行业资源,跨越死亡之谷

目前,国内动力电池发展现状所面临的压力,可以说是外患内忧。

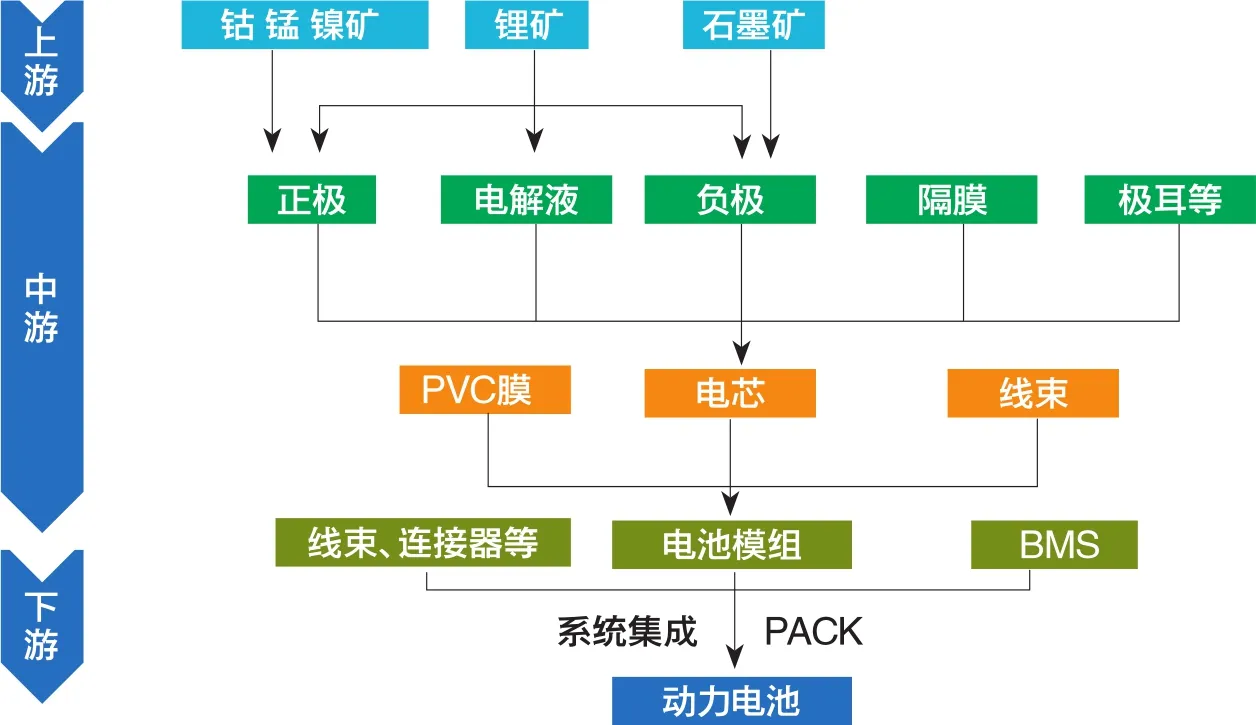

外部竞争压力,主要来自于以日韩为代表的电池生产厂家。首先是电池材料体系的差距。我国动力电池主要是磷酸铁锂体系为主,2015年国内整个新能源汽车磷酸铁锂的电池体系装备量的占比达到了70%。但日韩在这两年里,开发出了一套新的动力电池体系,即现在所说的三元材料。该产品的比容量、高低温性能、经济性等都高于磷酸铁锂。从这一点来看,我国动力电池技术路线比日韩晚了大概3到5年。其次是电池制造生产工艺和企业规模的差距。以LG、三星、松下为代表的日韩企业,都是大型跨国公司,他们的电池以及技术相比国内电池企业而言,在产品质量、可靠性和价格上都更有竞争性。

与国际领先电池技术之间的差距固然紧迫,但国内电池产业万象丛生的现状也是亟待整合。有关资料显示,2015年国内已有近2000家动力电池生产商,但能够进入整车制造供应链的只有比亚迪、力神、国轩、万向等少数几家,而能够进入国际整车或者合资企业新能源车企供应链的则几乎没有。

很明显,面对国内外动力电池产业发展的严峻形势,如果只靠一家企业的力量是很难和跨国公司相抗衡。动力电池创新中心的成立,正是出于这样一个出发点和目的,即以国家政府的力量,集中创新能力、集中高端研发团队,实现在动力电池核心技术上取得突破,核心目标是,到2020年整个动力电池的性能要翻一倍,成本降一半,具体来讲就是2018年系统达到200Wh/kg,单体达到280—300Wh/ kg,到2020年单体达到350Wh/kg,系统达到250Wh/kg以上,基本与日韩并驾齐驱。

对此,工信部部长苗圩有着更准确和深刻的认识。他指出,国家动力电池创新中心成立的使命更多是将面向行业共性需求,通过协同技术、装备、人才、资金等各类资源,打通前沿技术和共性技术研发供给、转移扩散和首次商业化的链条,为我国实现动力电池技术突破、新能源汽车产业发展提供战略支撑。

简言之,也就意味着,电池动力创新中心不仅要突破电池技术发展的壁垒,还要架起一座桥梁,让理论研发技术走出实验室,真正转化为应用生产力。然而,跨越科技创新成果“死亡之谷”,让实验成果应用到生产一线,转化为生产力,并不是一件容易的事。

以开放的姿态,实现众筹共赢

作为国家制造业创新中心落点的第一站,动力电池中心将如何完成使命,承担起国家赋予的重任呢?

工信部副部长怀进鹏介绍,动力电池创新中心的组成以企业为主体,以市场为导向,同时聚合大学和研究单位,建设一个集知识产权和技术聚合的平台,攻克行业发展最大的共性技术难关,不以盈利为目标。从政府而言,就是鼓励金融资本有效进入,实现动力电池产业发展与人才培养、开放合作相结合。

目前,动力电池创新中心的基本形态主要以国联汽车动力电池研究院为基础,外延建设中国动力电池创新联盟,将上下游的产业链,以及科研的纵向的研发链条全部串联起来,然后通过吸纳政府投资,完善企业投资股权结构,按照市场方式运行,围绕研发设计、测试验证、中试孵化和行业服务4个功能进行构建。内部人士透露,其未来的基础投资将达50亿元,其中基本建设20亿元,研发30亿元。

其中,国联汽车动力电池研究院,2014年9月注册,依托北京有色金属研究总院,聚合了一汽、上汽、东风、北汽、长安、华城、广汽、力神等9家汽车厂商和电池制造商,投资注册金额5.4亿元,正在规划建设年产千吨级高性能纳米电极材料及7000万安时新型动力电池生产线,达产后年产值预计将达到3.5亿元,基本上代表了国内最高水平,是名副其实的“国家队”。

在动力电池创新中心驱使下,国联内部人员表示目前发展规划,主要有四大功能:

一是建设一个电池全行业共享的研发设计中心,与学术界和学院研究机构形成错位,将他们的实验论文专利转化成产品,即注重共通技术的研发,形成一个从电池材料到电池组装,到电控系统的研发、整车集成、电网集成和电池回收,形成一个产业链的闭环。

二是建设一个测试验证中心。一般国际性跨国电池企业对于整个电池系统模块、单体、以及材料分析和电池耐久性、环境适应性、安全性都有很多测试验证环节。但是目前国内在动力电池方面只有些法规性的测试要求。可是从整个电池行业来看,国内确实是没有一家电池企业可以做到这种非常全面的投资。动力创新中心的这一定位,正好弥补了这一缺失。

三是建设中试孵化基地,即把学校研究出来的成果,通过这一平台放大到产业中,可直接用于生产。

四是行业服务基地,主要依托前三个中心的功能,开展测试评价、人才服务、国际合作和科技成果的转化。同时完成相关数据的收集分析,及时掌握中国新能源汽车的大数据,为整个行业提供服务。

按照这一规划,工信部提出,到2020年,动力电池创新中心核心单位国联汽车电池研究总院动力电池产能要占国内新能源汽车市场的50%以上。

从功能设定和发展目标来看,动力电池创新中心基本涵盖了电池产业研发、生产、制造、消费等各个环节链,集合了政府、企业和科研机构各方面的力量,以共同致力于动力电池一致性的技术难题。按常理推测,这样的组织构成,我们应完全有理由相信,以新能源汽车实现汽车强国的目标,并不是太遥远。

但电池产品和一般制造业的产品还有点不太一样,它的成本与性能正好是反比例,拥有技术优势的同时就拥有成本优势。如果想借助价格优势获取市场,那是不可能实现的。这也就意味着,动力电池创新中心,必须引领我国动力电池产业,迎头赶上国际先进水平,否则极有可能在强大的对手面前全军覆没。

机遇挑战并存,在摸索中前行

工信部不久前发布了《汽车动力蓄电池行业规范条件》第四批企业目录公示名单,其中值得注意的是,业内知名的日韩动力电池企业全都落选。这意味着与日韩电池企业在新能源整车方面合作的企业,极有可能拿不到政府的高额补贴。江淮iEV6s改用国产国轩电池就是一个很好的例证。

虽说意外但也不难理解。目前,我国新能源汽车市场正处于培育期,政府政策的倾向性和引导性至关重要。但新能源汽车的发展,显然不能一直去依靠政府的保护和调控,培育期一旦结束,没有政策优势,面对开放的市场竞争时,国内动力电池产业将如何立足?

分析称,在成本可控的情况下,电动汽车实现续航里程为400公里左右,基本上就可以和燃油车展开正面的竞争。实现这一目标的时间点,被预估为2020年。意味着留给我国动力电池产业的发展的时间只有5年。

我国从第十个五年计划期间一直到“十一五”,动力电池技术路线都是以磷酸铁理为主,这也是我国目前世界电池市场份额占有一席之地重要因素。但随着日韩三元锂电池体系的推出,其在性能上的优越性,很快便获得了市场的青睐。

实现电池材料体系从磷酸铁锂转型到三元,解决国内电池产业共性转型难关,是国家动力电池创新中心的总技术路线。内部人士称,创新中心的首要任务就是追赶日韩,预计用5年的时间,弥补和国外3年的差距。然后再用5年的时间,完成超越,实现引领。

5年时间跑别人8年的路,赶上日韩,实现引领,对刚成立的动力电池创新中心来说,将是一个不小的挑战。虽说日韩等电池企业没有被列入工信部目录名单,但并不意味着其对中国市场的松懈。从其目前动作来看,无论是LG、SK等电池厂家在国内各地投资建厂,还是三星费尽心思入股比亚迪,都预示着跨国电池企业对中国市场的志在必得。

动力电池创新中心作为国内制造业工程的首家创新中心,在没有任何路径可循的情况下,将面对的不仅是日韩企业的步步紧逼,还要在摸索中寻找出最适合自身发展的模式。

猜你喜欢

消费电子(2022年7期)2022-10-31

今日农业(2022年14期)2022-09-15

军事文摘(2022年14期)2022-08-26

幼儿画刊(2021年9期)2021-09-20

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

汽车与新动力(2018年2期)2018-05-09

瞭望东方周刊(2016年40期)2016-11-02

三联生活周刊(2016年22期)2016-05-27

储能科学与技术(2014年5期)2014-02-27