高管团队特征、薪酬激励对内部控制质量影响的实证研究——来自创业板上市公司的经验数据

2016-02-23 02:21池趁芳

工业技术经济 2016年2期

刘 进 池趁芳

(江南大学,无锡 214122)

高管团队特征、薪酬激励对内部控制质量影响的实证研究

——来自创业板上市公司的经验数据

刘进池趁芳

(江南大学,无锡214122)

摘要〔〕近年来我国在内部控制建设方面成就显著,根据高层梯队理论和委托代理理论,内部控制的建设需要高管团队的执行,而高管的行为又会受到激励制度的影响,鉴于此本文以2010~2013年创业板173家上市公司为研究对象,实证检验了创业板上市公司高管团队特征及薪酬激励与内部控制质量之间的关系。高管特征方面,高管团队规模与内部控制质量成正相关。薪酬激励方面,高管的薪酬规模、持股比例与内部控制质量正相关。本文丰富了高管特征及薪酬对内部控制质量影响的研究成果,对于我国创业板内部控制制度的建设有现实的指导意义。

关键词〔〕高管特征薪酬激励创业板上市公司内部控制质量团队规模薪酬规模持股比

引言

现阶段我国正处于一个新的创业发展周期,伴随着知识经济时代的来临,高新技术产业创业板成为创业投资的主要方向。同时为了促进高新技术产业快速发展,政府也制定了多项促进高新技术产业的政策和配套措施。而创业板市场正是为了适应创业和创新的需要而推出的新市场,其以成长型的创业企业为服务对象,重点支持具有自主创新能力的企业上市。由于我国创业板市场仍属于新兴市场,一些制度及政策还不完善,其中内部控制制度更有待于进一步加强,因此就有必要对创业板上市公司内部控制进行研究。2006年上海证券交易所和深圳证券交易所分别发布了《上市公司内部控制指引》,此后财政部等五部委又于2008年发布《企业内部控制基本规范》,2010年发布《企业控制配套指引》。2009年10月23日,中国创业板终于在深交所正式开板。但《基本规范》及其配套指引是对不同行业、各类企业提出的一般性要求,具有普适性,并没有对创业板上市公司内部控制信息披露等做出特殊规定。1984年Hambrick和Mason提出了高层梯队理论,认为人口统计学方面的特征是影响管理者获取和分析信息能力高低的主要因素。其以年龄、性别、任期、学历、工作经历等背景特征变量作为高管心理特征的替代变量,研究其对高管行为选择、公司绩效等的影响。池国华等(2014)也实证研究证明了高管背景特征与内部控制质量之间存在一定的相关性[1]。除此之外,已有文献表明管理者的薪酬也会对内部控制质量产生影响,Steven Balsam等(2014)研究发现对高管实施股权激励的公司很少有不良的内部控制信息[2],Christopher.Armstrong等(2009)运用倾向得分法得出高管股权激励和会计违规现象负相关[3],Daniel Songstress等(2006)发现薪酬与公司股票价值更敏感的CEO使公司有更高水平的盈余管理,从而使得公司的内部控制质量降低[4]。因此,本文旨在理论分析的基础上,利用2010~2013年创业板上市公司披露的内部控制自我评估报告和审计师鉴证报告的结果,实证检验高管团队特征及薪酬激励与内部控制质量之间的关系。区别以往研究,本文的主要结构和贡献是:(1)以往对内部控制质量的研究大都基于我国A股上市公司的经验证据,而随着创业板的规模不断增大及其它特有的性质,创业板中存在的一些如制度及公司治理问题也值得关注,因此本文就对创业板上市公司内部控制进行研究。(2)现有文献一般是单独对某一变量进行分析研究,很少有把高管团队特征和高管薪酬这两个变量放在一起研究,而本文将两个变量结合在一起来研究和内部控制质量之间的关系。

1理论分析与研究假设

1984年Hambrick和Mason提出了高层阶梯理论,该理论以人的有限性为前提,把高层管理者的特征、战略选择、组织绩效纳入高阶理论研究的模型中,突出了高层管理者的特征对组织绩效的影响。现在企业的规模尤其是大企业使得所有权与控制权相分离现象更普遍,于是就产生了委托代理问题,作为委托方股东的目标是利润最大化,而作为代理方的经理人追求的却是自身利益最大化,为了使股东和高管的目标相趋同,就需要对高管进行激励。因此本文以高层阶梯理论和委托代理理论为契机,研究高管团队的特征和高管薪酬对内部控制质量的影响。

1.1高管团队特征对内部控制质量的影响

2008年发布的《企业内部控制基本规范》中第三条明确提出“本规范所称内部控制,是由企业董事会、监事会、经理层和全体员工实施的,旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。”由此可见公司的高管与企业内部控制的建立、执行息息相关。1984年Hambrick和Mason提出的高层梯队理论将内部控制与人的个性特征联系在一起,为我们开拓了一个全新的研究高管行为特征对诸因素影响研究的新领域,国内外学者也相继拓展该理论的应用领域。高管特征中高管团队的规模是综合因素,一般来说,规模大的团队拥有更多的资源和能力,遇到问题时提供的想法思路更多,而且人员较多时可以相互监督,从而内部控制质量相对较高。路杨(2010)认为,高管团队规模越大出现集体舞弊造假的可能性越小,违反法律法规的可能性越小,也就保证了内部控制质量[5]。祁恒庆(2012)认为,规模大的团队提供了更多反映内部控制不好的信息,在解决问题的过程中,增加了改正错误的机会,丰富解决方案的选择性,企业解决问题的视角更宽广[6]。

高管年龄也是制定内部控制制度的一个重要影响因素。由于年长者和年轻者在生活环境、教育背景、社会经历等方面存在显著不同,所以会在工作中对同一件事表现出不同的态度、观点和看法。和年轻的管理者相比年长的管理者更会规避风险,采取相对保守的策略,避免投资高风险项目,而年轻者更有冒险精神更愿意投资一些高风险高收益的项目。Schoepfer(2007)发现年长的CEO不太可能从事不端的行为,由于财务舞弊行为可能会绕过公司弱的内部控制系统,增加相关的潜在法律责任,因此年长的管理者可能会投入更多的努力使公司的内部控制风险最小化[7]。Yu-Chen Lin(2014)指出随着萨班斯法案的颁布,内部控制质量的提高已经成为高层管理者的普遍目标,有更强的组织归属感的年长管理者更可能致力于提高当前和未来可能出现的内部控制缺陷,基于年长管理者较高的组织归属感和财务报告保守主义,年长的管理者的公司内部控制质量越好[8]。

随着研究的不断深入,学者开始把心理学的研究理论引入管理学中,研究性别的差异对内部控制质量的影响。相比男性,女性相对温和、细腻的性格会使得在做决策的过程中更为谨慎,更注重减少决策的风险,更遵守会计准则,因此女性CFO会更完善公司内部控制报告制度,提高内部控制质量。女性深受到天花板效应的影响,在做决策的时候会更注重公司的长远发展。除此之外,女性对风险的感知能力更强,更容易发现风险解决风险从而降低公司的损失。Huang,J(2008)发现女性CFO在评估并购和发行债券时更为谨慎,女性CFO更少发行债券[9]。Abhijit Barua(2010)发现当公司的CFO是女性时,公司有更高的收益质量。Peng和Wei(2007)研究发现女性管理者比男性管理者更冷静,在突发事件中比男性更易作出正确的决策[10]。Abhijit Barua等(2010)验证了CFO中女性比例与应计误差和估计误差负相关[11]。因此本文提出如下假设:

假设1:高管团队特征能够影响企业的内部控制质量。

假设1a:高管团队规模与内部控制质量正相关。

假设1b:高管团队的平均年龄与内部控制质量正相关。

假设1c:高管团队女性的比例与内部控制质量正相关。

1.2薪酬激励对内部控制质量的影响

随着现代企业的发展,委托代理理论已经成为现代企业制度的理论基础,委托代理理论认为作为委托方即股东的目标是股东利益最大化,而代理人即高管的目标是个人利益最大化,因此委托方和代理方由于利益目标不一致及信息不对称的存在,代理方存在机会主义会侵害委托方的利益,因此就有必要建立有效的内部控制制度来约束管理者的自利行为,张川等(2009)发现内部控制制度的有效执行和实施对提高上市公司的业绩有明显的作用[12],因此理性的管理者就会要求制定与业绩挂钩的薪酬激励制度。薪酬激励通常是年薪加股权,年薪能使管理层在短期内提高公司绩效,股权则会使管理层注重企业的长期发展,从而实现有效的激励约束。关于年薪规模方面,已有学者研究表明高管薪酬激励能提高公司的业绩及内部控制的质量,如Martin J.Conyon等(2012)通过研究2000~2010年中国贸易公司的CEO薪酬得出CEO的薪酬与公司业绩正相关[13]。刘亚伟(2010)研究发现高管年度货币收入与公司绩效成正相关关系[14]。魏娟(2013)通过对建筑业和房地产业A股上市公司的数据研究发现高管薪酬与经营业绩、财务报告质量显著正相关[15]。Theresa F.Henry等(2011)发现适度的薪酬激励和内部控制的有效性正相关[16],Rani Hoitash等(2012)发现财务总监奖金和股权薪酬与内部控制缺陷披露成反方向变动,而且在具有较强的管理监督、误报成本较高的公司,这种反方向变动更为明显[17]。

股权激励让管理者持有公司一定比例的股票,激励管理者按照股东的利益进行决策,将其私人利益与公司价值联系起来,符合激励相容理论,应可以减少代理成本,提高公司的业绩,有利于企业的内部控制[18,19]。如Steven balsam等(2014)研究发现对高管实施股权激励的公司很少有不良的内部控制信息[20]。逯东(2014)发现CEO的持股比例与内部控制有效性显著正相关[22]。Santanu Mitra等(2012)发现管理层持股比例对内部控制缺陷修复的及时性正相关[23]。吕凌玉(2013)发现实施股权激励比未实施股权激励的公司内部控制质量更高,且实施股权激励水平越高的公司内部控制也越高[24]。因此本文提出以下假设:

假设2:激励制度能够提高内部控制质量。

假设2a:高管薪酬规模与内部控制质量正相关。

假设2b:高管的持股比例与内部控制质量正相关。

2研究设计

2.1样本选择与数据来源

本文的研究样本由深圳证券交易所上市的创业板上市公司组成,观察期为2010~2013年度。在此基础上做以下剔除:(1)剔除财务数据缺失的公司;(2)剔除公司治理结构缺失的数据;(3)剔除已经退市的公司。经过以上程序,共得到173家创业板上市公司4年的数据。我们所用的上市公司内部控制自我评估报告和审计师鉴证报告均通过巨潮资讯网手工收集,高管团队特征及高管薪酬数据来自CCER经济金融研究数据库。

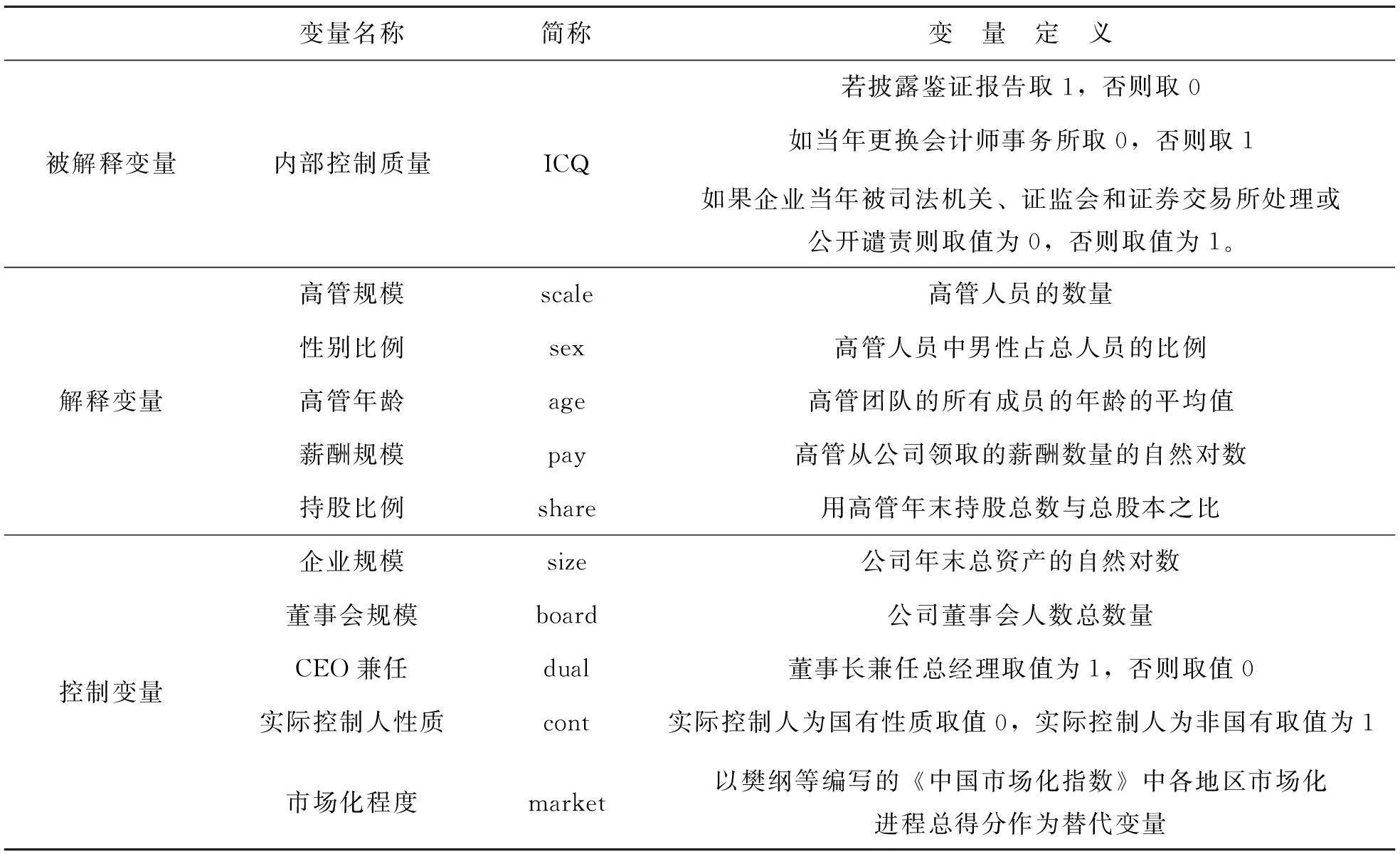

2.2研究模型及变量定义

2.2.1被解释变量

ICQ为被解释变量,表示内部控制质量。林斌(2009)基于信号传递理论研究发现为了向市场传递真实价值的信号,内部控制质量好的公司更愿意披露内部控制鉴证报告[24]。由于我国内部控制制度尚不完善,而创业板上市公司条件较为宽松,大多数公司内部控制机制尚不完善,因此当上市公司内部控制质量较高时,自然愿意披露更充分的信息以向市场传递好的信号。本文内部控制质量指标通过3方面衡量:(1)是否披露内部控制鉴证报告,若披露取1,否则取0。(2)是否更换注册会计师事务所,若更换取0,否则取1。(3)是否被司法机关、证监会和证券交易所处理或公开谴责,若收到谴责或处理取0,否则取值为1。最终将得到的数据相加即为内部控制质量指标。

2.2.2解释变量

本文拟从高管团队规模、性别比例、年龄、高管薪酬规模、持股比例5个变量衡量高管团队特征及高管薪酬对内部控制质量的影响,做如下统计分析:

高管团队规模(scale):高管人员的数量表示高管团队规模。

高管团队性别比例(sex):高管人员中男性占总人员的比例。

高管团队平均年龄(age):用高管团队的所有成员的年龄的平均值来表示。

高管薪酬规模(pay):高管从公司领取的薪酬数量。

高管持股比例(share):用高管年末持股总数与总股本之比表示。

本文高管团队人员包括总经理、总裁、CEO、副总经理、副总裁、董事会秘书、财务总监等。

2.2.3控制变量

本文研究的是高管团队规模特征及高管薪酬对内部控制质量的影响,但由于影响内部控制的因素很多,因此为了更准确的研究高管特征及高管薪酬对内部控制质量的影响,通过国内外文献综述的研究,本文设置了企业规模、董事会规模、CEO兼任、实际控制人性质、市场化程度5个控制变量。具体的变量定义见表1:

表1 主要变量定义

为了检验以上提出的假设1,我们设置了如下模型(1):

ICQi,t=β0+β1*scale+β2*age+β3*sex+β4*size+β5*board+β6*dual+β7*cont+β8*market+ξi,t

为了检验以上提出的假设2,我们设置了如下的模型(2):

ICQi,t=β0+β1*pay+β2*share+β3*size+β4*board+β5*dual+β6*cont+β7*market+ξi,t

3实证分析

3.1描述性统计

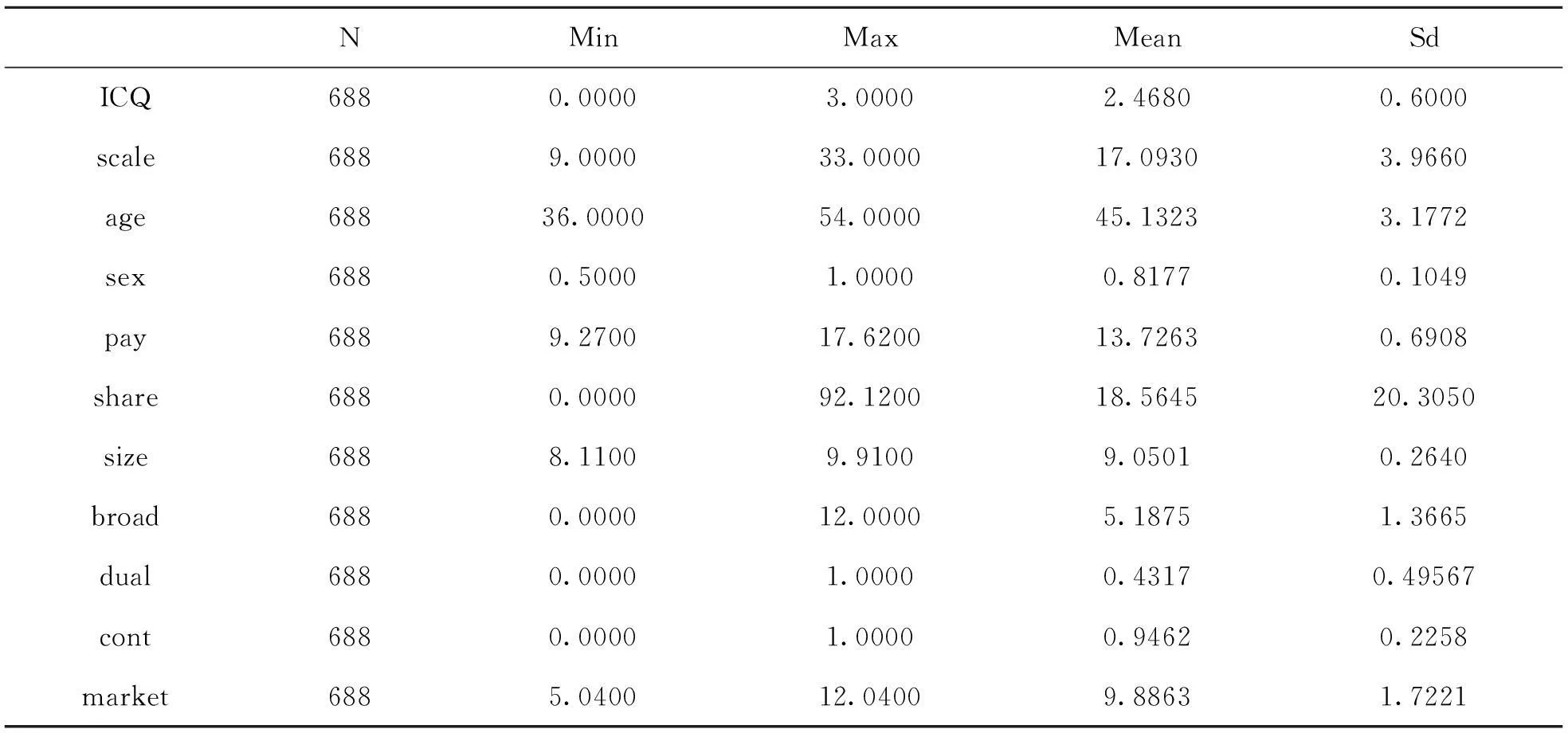

内部控制质量方面最小值为0,最大值为3,均值为2.47,可见创业板上市公司内部控制质量整体较好,但差距较大。高管规模均值为17,最小值为9,可见创业板上市公司高管规模差异较大。男性比例均值为0.82,最大值为1,可见男性高管仍然占据着主导地位,有些公司甚至全部为男性高管。高管年龄平均为45,最大值与最小值之间差距较大,年龄大约都在36~55岁左右。高管的薪酬方面均值为118万,最大值为4471万,最小值为0,一方面说明我国高管薪酬差距很大;另一方面说明高管薪酬一直存在零薪酬的现象。高管持股比例均值为18.53%,最大值甚至达到92.12%,最小值为0,一方面说明我国高管持股比例平均较低,差距大;另一方面大持股比例一般发生在家族控股上市公司。

表2 主要变量的描述性统计

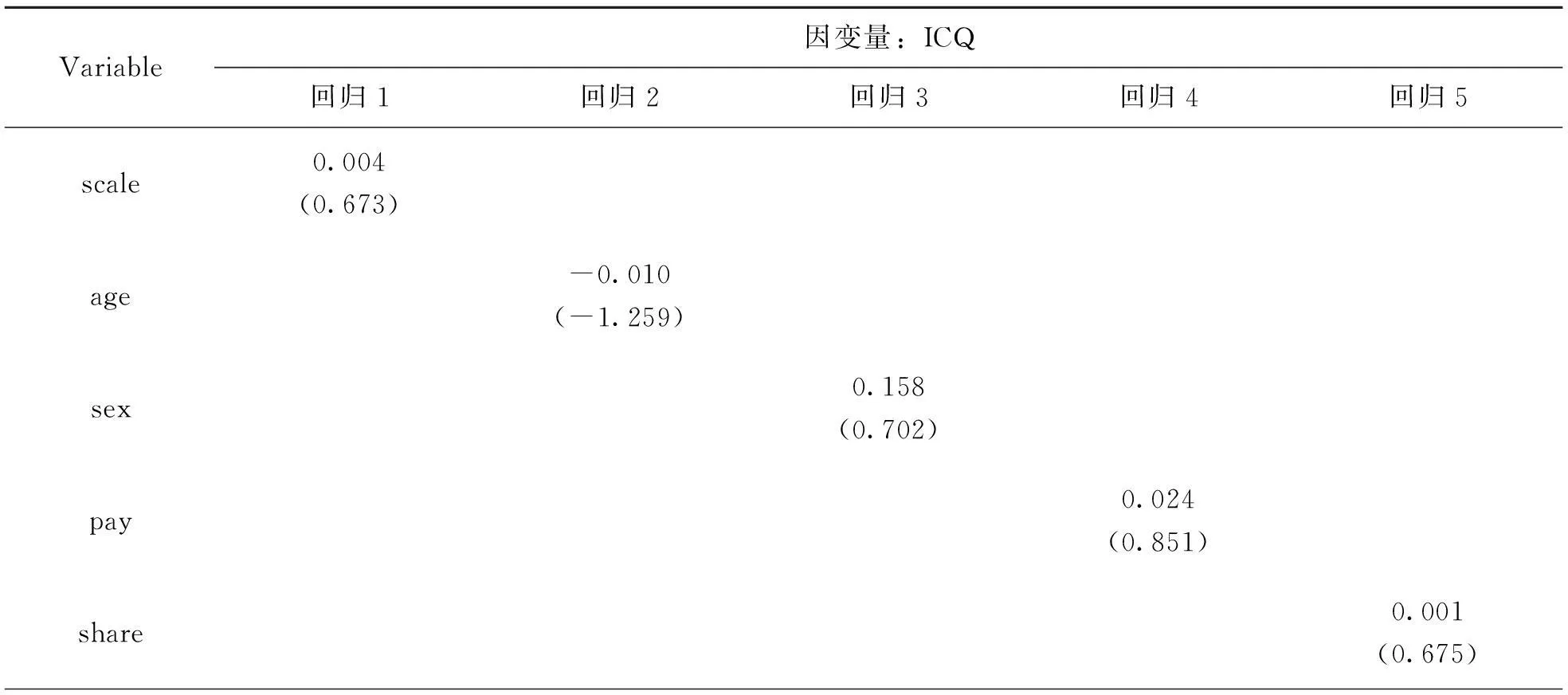

3.2多元回归分析

见表3,首先分析高管特征对内部控制的关系,见回归1、2、3,逐一将高管规模、年龄、性别代入模型回归发现高管背景特征与内部控制质量相关但不显著,同样,将高管薪酬、持股比例分别代入模型,见回归4、5,可以看出高管薪酬水平与内部控制质量也是相关但不显著,这与李灿(2013)得出的结论一致。值得关注的是,之前学者对主板上市公司的研究中,高管的女性性别比例、年龄以及薪酬与内部控制质量正相关,有些学者的研究结果还是显著的,但通过对创业板上市公司研究发现高管的女性性别比例、年龄与薪酬与内部控制质量负相关,这可能与创业板上市公司不成熟的治理结构有关。

表3 高管背景特征、薪酬激励与内部控制质量回归结果

续 表

根据前面的回归分析,其中回归结果支持的假设如下:

(1)高管团队的规模与内部控制质量正相关。说明创业板上市公司高管团队规模越大越容易保证内部控制质量。支持假设1a。

(2)高管薪酬规模与内部控制质量正相关。说明高的薪酬水平会提高高管对内部控制制度的重视程度,从而提高公司的业绩以带来更多的薪酬。支持假设2a。

(3)高管持股比例与内部控制质量正相关。说明创业板上市公司给高管进行适当的持股有助于其建立健全内部控制,提高内部控制质量。

(4)企业的规模与内部控制质量正相关。说明企业的规模越大,内部的分工越细,也越有可能建立更为完善的内部控制系统。

(5)董事会的规模与内部控制质量正相关。董事会规模较大时能够监督企业内部控制信息的披露,在一定程度上能够确保财务报告的可靠性和避免出现违反法律法规的行为。

(6)董事长兼任CEO与内部控制质量负相关。说明董事长兼任CEO时,有利于公司的治理。

(7)公司实际控制人为国有性质,内部控制质量越好。说明国有企业高管一般领取固定工资,因此在一定程度上降低了虚增利润增加报酬的动机,内部控制质量较好。

其余假设不被回归结果支持,其可能的原因如下:

(1)高管的年龄与内部控制质量的关系与预期结果相反。在描述性统计中可以看到高管年龄在36~55之间,平均年龄为45,年龄大多集中在42~48之间,而不是成均匀分布,因此年龄大的管理者的经验与年龄小的管理者相冲突,在实证研究中相互抵消得出相反的结论。与假设1b相反。

(2)高管女性性别比例与内部控制质量的关系与预期结果相反。这可能是因为创业板上市公司行业主要集中在高新技术产业,大部分高管都是男性,对内部控制质量没有显著的影响。与假设1c相反。

3.3稳健性检验

为了检验上述研究成果的可靠性,我们进行了如下几方面的稳健性检验:(1)针对高管特征中的规模、年龄,本文将上述对应数据取自然对数后检验得出的结论与原结论一致,见表4。(2)上市公司年度报告中不仅披露了金额最高的前三名高级管理人员的报酬总额,还披露了金额最高的前三名董事的报酬总额,本文用金额最高的前三名董事的报酬总额代替高级管理人员的报酬总额,重复以上的实证研究过程,得出的结果与原结果一致。(3)利用滞后一期的内部控制质量数据作为解释变量进行检验,结果一致。

表4 高管背景特征、薪酬激励与内部控制质量回归结果

4研究结论与启示

本文采用2010~2013年创业板上市公司数据分析高管团队特征与高管薪酬对内部控制质量的影响,研究表明创业板上市公司内部控制信息披露情况较好,但大多都流于形式,且过于乐观,管理者过度自信现象普遍存在上市公司中。因此建立内部控制制度时也要注意管理者的主观情绪对内部控制质量的影响。若管理者过度自信,应给与相应的权力制约。高管团队的规模,持股比例,企业的规模,董事会规模与内部控制质量正相关,但都不显著,可能的原因是创业板的治理结构不太成熟,而公司治理结构作为内部控制的环境因素,治理结构不成熟就会导致企业内部控制不完善。另外回归结果表明创业板上市公司高管女性性别比例,年龄与内部控制质量负相关。由此可以看出我国创业板市场与主板市场有较大的区别,因此不能将主板市场的规律完全应用到创业板中。

创业板自2009年推出以来,各种相应的制度还有待完善。首先关于高管薪酬激励制度,应给与高管层适当的持股激励,同时创业板上市公司高管的薪酬规模过高,应该将高管的薪酬与企业的绩效及成长能力联系在一起。其次应加强公司的治理结构,使得董事、高管、监事之间的监督真正发挥作用。由于创业板市场有较多的不确定性,公司应该根据自身的情况设计相应的制度完善企业的内部治理及内部控制情况,使得公司的内部治理及激励制度真正的有助于提高企业的内部控制质量。

参考文献

[1]池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014,(11):67~74

[2]Steven balsam,Wei Jiang,Bo lu.Equity Incentives and Internal Control Weakness.Contemporary[J].Accounting Research,2014,31(1):178~20

[3]Christophers.Armstrong.Aland.Jagolinzer.Davidf.Larckfr.Chief Executive Officer Equity Incentives and Accounting Irregularities[J].Journal of Accounting Research,2010,48(2):225~271

[4]Daniel Bergstresser,Thomas Philippon.CEO Incentives and Earnings Management[J].Journal of Financial Economics,2006,80:511~529

[5]路杨.高管团队特征对内部控制有效性的影响研究[D].重庆:重庆理工大学,2010

[6]祁恒庆.高管特征对内部控制质量影响的实证研究[D].成都:西南财经大学,2012

[7]Schoepfer,A.CEOs and the Roles They Play in Corporate Misconduct:An Examination of CEO Characteristics[R].Working Paper.University of Florida,2007

[8]Yu-Chen Lin,Ying-Chieh Wang,Jeng-Ren Chiou,and Hua-Wei Huang.CEO Characteristics and Internal Control Quality[J].Corporate Governance,2014,22(1):24~42

[9]Huang,J.and D.Kisgen.Gender and Corporate Finance[R].Working Paper,Boston College,2008

[10]Peng,W.Q.and Wei,K.C.J..Women Executives and Corporate Investment:Evidence from the S&P 1500[R].Working Paper,Hong Kong University of Science and Technology,2007

[11]Abhijit Barua,Lewis F.Davidson,Dasaratha V.Rama,and Sheela Thiruvadi.CFO Gender and Accruals Quality[J].Accounting Horizons,2010,24(1):25~39

[12]张川,沈红波,高新梓.内部控制的有效性﹑审计师评价与企业绩效[J].审计研究,2009,(6):79~86

[13]Martin J.Conyon and Lerong He.CEO Compensation and Corporate Governance in China[J].Corporate Governance:An International Review,2012,20(6):575~592

[14]刘亚伟.高管薪酬体系与内部控制有效性的实证研究[D].北京:北京工商大学,2010

[15]魏娟.高管薪酬、高管权利与内部控制质量关系研究——来自建筑业和房地产业A股上市公司的数据[J].2013,(10):59~62

[16]Theresa F.Henry,John J.Shon,Renee E.Weiss.Does Executive Compensation Incentivize Managers to Create Effective Internal Control Systems?[J].Research in Accounting Regulation,2011,23:46~59

[17]Rani Hoitash,Udi Hoitash,Karlam.Johnstone.Internal Control Material Weaknesses and CFO Compensation[J].Contemporary Accounting Research,2012,29(3):768~803

[18]俞鸿琳.国有上市公司管理者股权激励效应的实证检验[J].经济科学,2006,(1):108~116

[19]杨宇轩,马林.论民营企业内控制度与股权激励的关系[J].经济纵横,2008,(3):36~38

[20]Steven Balsam,Wei Jiang,Bo Lu.Equity Incentives and Internal Control Weakness[J].Contemporary Accounting Research,2014,31(1):178~201

[21]王雷,林琴.创业企业控制权结构形成及其激励约束效应研究述评——基于风险投资模式[J].工业技术经济,2013,(8):147~154

[22]逯东,王运陈,付鹏,等.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014,(6):66~72

[23]Santanu Mitra,Mahmud Hossain,Barry R.Marks.Corporate Ownership Characteristics and Timeliness of Remediation of Internal Control Weaknesses[J].Managerial Auditing Journal,2012,27:846~877

[24]吕凌玉.我国上市公司股权激励与内部控制质量关联性研究[D].大连:东北财经大学,2013

[25]林斌,饶静.上市公司为什么资源披露内部控制鉴证报告——基于信号传递理论的实证研究[J].会计研究,2009,(2):45~52

The Influence of CEO Characteristics,Compensation

Incentivize on Internal Control Quality

——An Empirical Analysis by Shenzhen Growth Enterprise Market Listed Companies

Liu JinChi Chenfang

(Jiangnan University,Wuxi 214122,China)

〔Abstract〕In recent years,achievements in the construction of internal control in China is remarkable,and according to the upper echelon theory and principal-agent theory,the construction of internal control needs management team to construct,and the behavior of the executives will be affected by the incentive system.So the author chooses 692 observations from 2010 to 2013 and studies the relationship between CEO characteristics,compensation incentivize and Internal Control Quality.The empirical study shows that CEO management team has a positive effect on the quality of internal control.Executive pay scale,ownership positively related to the quality of internal control.This article enrich the internal control research.It is significantly for the construction of the internal control system.

〔Key words〕CEO characteristics;compensation incentivize;growth enterprise market listed companies;internal control quality;team size;pay scale;ownership

(责任编辑:王平)

作者简介:刘进,江南大学商学院副教授,四川大学工商管理学院博士研究生。研究方向:企业管理。池趁芳,江南大学商学院硕士研究生。研究方向:企业管理。

基金项目:江苏省软科学研究计划项目“江苏民营中小企业R&D投资强度和效率研究”(项目编号:BR2014007);无锡市社科联项目“无锡吸引海外领军人才创业绩效研究”(项目编号:14-C-01);江南大学自主科研计划重点项目“企业家人力资本的结构、影响与激励研究”(项目编号:2015JDZD11)。

收稿日期:2015—11—13

中图分类号〔〕F272〔

文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.02.009

猜你喜欢

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商业会计(2015年15期)2015-09-21

股市动态分析(2015年26期)2015-09-10