存款保险制度对银行风险承担影响的实证研究

2016-02-19 16:55张晶蕾孙英隽

经济与管理 2016年1期

关键词:存款保险制度

张晶蕾 孙英隽

摘 要:存款保险制度已存在80余年,世界各国的存款保险制度设计各有不同,一定程度上都对其银行的风险承担产生影响。通过对71个国家的存款保险特征进行研究,分析保险覆盖范围、保费定价方式、政府保护程度等特征对银行风险承担的影响,从各国经验数据研究中发现,可保存款包括同业拆借存款、赔付限额计算方式、是否为共同保险对银行风险承担行为有显著影响;政府保护程度、可保存款(包括外币存款)、政府对存款保险基金注资对市场约束有显著影响;考虑存款保险制度与市场约束交互作用的情况下,采用风险调整制定存款保险费率的方式能显著降低银行不良贷款率。合理的存款保险制度设计可以提高金融体系的安全而不过度弱化市场约束,市场约束能以提高银行风险成本的市场化方式,达到限制银行风险承担行为的目的。

关键词:存款保险制度;市场约束;银行风险承担

中图分类号:F840.65 文献标识码:A 文章编号:1003-3890(2016)01-0036-10

一、引言

1933年,美国的银行体系遭遇重创,9 000多家银行倒闭。美国国会随之建立了联邦存款保险公司(FDIC)为存款提供保险,履行检查和监督金融机构以及接管倒闭机构的职能,目的是稳定金融市场,重拾公众对国家金融体系的信心(McKay,2008)[1]。存款保险制度也即成为各国金融安全网的重要组成部分。由于隐性存款保险的显著影响以及银行业的稳健经营,我国迟迟未建立存款保险制度。然而目前我国发展进入转型阶段,经济面临重大下行压力,银行坏账率达近五年新高,金融体系风险显著加剧。在“新常态”的经济背景下,中国人民银行于2015年3月31日正式颁布《存款保险条例》。历时20余年的研究与推动,存款保险制度于2015年5月1日正式开始执行,我国成为世界上第114个建立存款保险制度的国家。

存款保险制度是指为从事存贷款业务的金融机构建立一个保险机构,各成员金融机构向保险机构交纳保险费;当金融机构面临危机或经营破产时,保险机构向其提供流动性资助或者代替破产机构在一定限度内对存款者给予偿付的制度(谢平,2001)[2]。存款保险制度的最大缺陷是它容易导致道德风险问题,存款者由于利益受到保护,弱化了对银行的市场约束,从而造成银行过度风险承担。但更有学者认为,设计合理的存款保险制度能够有效降低银行风险,可以提高金融体系的安全而不过度弱化市场约束。国际上已有关于存款保险保费制定方式、覆盖范围、赔付方式等方面的研究,但鲜有关于存款保险制度设计对银行风险承担影响的研究。尤其对于我国来说,最新颁布的《存款保险条例》还未经市场考验,更是需要借鉴国际经验为银行的监督与管理提供理论依据。

本文通过对71个国家的存款保险制度特征进行分析,探究存款保险制度对银行风险承担的影响,目的在于分析出合理的存款保险制度设计,可以提高金融体系的安全而不过度弱化市场约束。分别从存款保险制度对银行风险承担的直接影响,存款保险对市场约束的影响,以及存款保险与市场约束交互作用下对银行风险承担的影响这三个方面进行探究,重点详细分析存款保险制度不同设计条款,籍以对我国建立存款保险制度对银行风险承担影响进行评价,为银行风险承担行为的监管提供参考。

二、文献综述及理论分析

依据经济学理论,存款保险制度通过减少信息不对称以及储户的恐慌来增强银行的稳定性,又因激励了部分银行风险承担行为而降低银行的稳定性(Demirg.u-c-Kunt et al,2002)[3]。Deniz Anginer(2014)发现在繁荣时期,存款保险制度带来的“道德风险”效应更显著;在经济衰弱时期,存款保险制度带来的稳定金融环境的作用更显著[4]。

(一)存款保险制度对银行风险承担的直接影响

存款保险制度的设立是为了防止存款挤兑造成的银行破产(Diamond et al,1983)[5],然而许多学者认为存款保险制度是银行道德风险的诱因,很可能加剧银行的破产,加剧银行系统性风险(Laeven,2002)[6]。DeLong et al(2011)对美国60家银行和信托公司进行分析,发现在建立存款保险制度以后,银行和信托公司都增加了风险承担,只有小部分运营良好的银行降低了风险[7]。Vasso(2010)对玻利维亚建立存款保险制度前后两个阶段的银行风险承担行为进行实证研究,发现银行是存款保险制度最大的受益者,银行采取更具风险的行为而不需支付更多的存款成本[8]。Glenn et al(2015)考虑到存款保险制度的道德风险和逆向选择造成的成本,很多国家直到遭受银行危机的打击时才建立存款保险制度[9]。

存款保险制度的建立使得银行对定期存款的利率和有违约风险的贷款更敏感,存款保险覆盖的范围越大,银行采取过度风险承担的可能性越大。建立存款保险制度的经济体在实际利率上升、汇率贬值、货币紧缩的情况下,更容易发生金融危机。但银行的信用评级越高,银行发生道德风险的可能性就越小,有效的稳健监管能够减少存款保险制度带来的银行过度风险承担(Demirg.u-c-Kunt et al,2002)。

(二)相关联的影响因素

1. 经济发展。经济发展程度高的国家和地区较早建立存款保险制度。例如:1933年美国建立存款保险制度;1961年挪威建立存款保险制度;1963年加拿大建立存款保险制度;1971年日本建立存款保险制度;1980年法国建立存款保险制度;1982年英国建立存款保险制度。经济发展越好,金融发展越完善,相应的银行风险承担才会降低。同时经济发展相对较好的国家,存贷利差较小,说明银行间同业竞争更为激烈,压缩了银行的利润空间。另一方面,经济发展较好的国家,金融市场化程度高,储户对银行监管的作用大,储户对银行经营状况更为了解,银行的市场约束程度相对较高。如果储户对银行风险承担行为产生担忧,就会把存款转移到更为安全的银行,而银行不得提高存款利率留住存款。新兴经济体的会计数据质量差、审计缺位,从而给银行的风险控制造成一定的困难(Bourgain et al,2012)[10]。

2. 银行资本。银行最大风险就是流动性风险,即发生挤兑时银行是否具有偿付能力。银行的资本就是银行偿付能力的重要保证(Down,2000)[11]。金融发展较落后的国家要求银行有较高的资本充足率,较高的资本充足率给银行经营增加成本,银行有动机采取更多风险承担行为。又因为金融发展较落后的国家资产管理能力较差,银行的风险程度也即增加。存款保险基金机构的设立是另一种保证银行偿付能力的方式,于是建立存款保险制度的国家,对银行的资本充足率要求相应降低。另一方面,银行资本充足率越高,银行存贷净息差越高,说明银行稳健经营的情况下,市场约束也即相应降低。

3. 政府隐性保护。存款保险制度不可避免地减弱了对银行行为的市场约束,尤其当存款保险基金管理机构由政府运营时比私人部门运营更易引发道德风险。政府参与存款保险机构的管理使得公众认为政府会对银行进行监管,对破产银行进行救助(Demirg.u-c-Kunt et al,2002)。政府在存款保险基金中注资越多,越容易诱发银行“道德风险”,银行在政府的隐性保护下,更有风险承担的动机,政府对银行隐性保护也导致市场约束相应下降。

4. 保险覆盖范围。保险覆盖范围可以通过可保范围是否包括银行间同业拆借存款、是否包括外币、外国银行是否可以参保、赔偿存款人限额的计算方式、存款人是否承担部分银行破产损失等指标衡量。

存款保险可保范围较大的国家,如果不良贷款率相对更高,说明可保范围的增大诱使银行采取了更多的风险承担行为。如果存款保险覆盖存款人的储蓄范围越大,银行不良贷款率越高,说明较大的保障范围使得储户对银行的监管意愿下降,银行承担风险的意愿更强。共同保险应与银行不良贷款显著为负相关(这里的共同保险意味着无论存款人的存款数额多少,存款人需要承担部分银行破产损失),当存款人需要承担银行破产风险时,存款人对银行的经营状况更为关心,市场约束程度显著提高,从而减少银行的风险承担行为。Angkinand et al(2010)认为存款保险覆盖范围和银行风险承担具有U型相关关系。即在可保范围较小时,增加可保范围可减少银行的风险承担行为,在可保范围较大时,增加可保范围诱使银行采取更多的风险承担行为[12]。

另一方面,可保范围越大,银行间的竞争愈发激烈,促使银行提高存款利率,从而缩小存贷净息差。Berger et al(2009)对23个发达地区的8 235家银行进行研究,发现“竞争-脆弱性”和“竞争-稳定性”同时存在。“竞争-脆弱性”理论认为银行竞争将减少银行的边际成本,特许权价值,从而激励银行的风险承担行为。而“竞争-稳定性”理论认为市场竞争会改善银行的经营效率和风险管理水平[13]。

5. 保险定价方式。世界各国银行参保的保费定价方式主要有两种,一是对所有银行统一定价(例如:美国、日本、比利时等)二是依照银行的风险程度差别定价(例如:芬兰、法国、加拿大等)。Pilar Gómez-Fernández-Aguado(2014)认为按风险调整定价的保费有利于减少银行道德风险,采取对风险程度低的银行降低保费费率的方式可以激励银行稳健经营[14]。采用风险调整定价方式时,银行存款保险成本是银行风险的代理变量,银行被要求缴纳较高保费也即向市场传递该银行风险程度较高的信息,对该类银行的市场约束也更显著(Laeven,2002)。如果存款保费不按风险差异计算,银行会提高他们的资产组合风险来吸引更多的存款(Bijlsma and Wiel,2015)[15]。但Cull at al(2005)认为存款保险费率即使采用风险调整方式,对银行风险承担行为的约束程度很有限,因为可能是调整保费费率的时滞性造成的[16]。

6. 银行危机。Inakura et al(2008)对1996年到2001年亚洲金融危机前后,日本储户转换银行的行为进行探究,发现在金融市场风险加剧的情况下,储户对存款保险制度的了解更多,同时对存款保险制度了解详细的储户对风险感知更明显,更倾向于将存款转到信用更好的银行[17]。银行危机的创伤会给存款人敲个警钟,提高他们对自己存款风险的意识。并且,在危机中,存款保险基金可能会耗尽,降低保险制度对存款的保障力度,在危机过后市场约束显著增加。Dewan(2011)从考虑国家经济发展的角度,探究存款保险制度对银行危机的影响。利用150个欠发达国家1980—2003年的经济数据,认为建立显性存款保险制度提高了银行发生危机的概率,尤其是当存款保险制度设计不合理时,该现象更为严重[18]。

(三)存款保险、市场约束、银行风险承担:传导路径与作用机理

1. 存款保险对市场约束的影响。市场约束就是私人部门(股东、存款人、最大债权人)担心银行加大风险承担致使其成本增加,从而采取相应的措施。市场约束主要为收回存款和要求更高的存款利率两种形式。存款保险制度的设计是为了保护小额储户和避免系统性危机。如果储户知道自己的资金是安全的,可随时提取,他们就不会在其他银行破产时挤兑存款。与此同时,值得信任的存款保险制度降低了储户监管银行的动机。然而,如果存款保险制度不可信或者银行破产会给储户带来损失,被保险的储户也会被迫对银行进行监管(Soledad et al,2001)[19]。

市场约束的决定因素有存款保险的覆盖范围、未被保险的存款人以及银行的债权人(Angkinand et al,2010)。市场约束可以用对存款人的保护力度,未被保险的资金数量,政府对银行的支持力度来衡量(许有传,2008)[20]。

Peria et al(2001)以阿根廷、智利、墨西哥银行业在过去20年的数据为样本,探究市场约束、存款保险和银行危机之间的关系。在建立存款保险制度前提下,拒绝被保险储户和保险储户对银行风险承担反应没有区别的原假设。阿根廷、智利、墨西哥的银行在承担更多风险时,储户都表现出惩罚银行的风险行为,包括收回存款和提高利率的两种市场约束方式。Bijlsma et al(2015)同样认同存款保险制度会破坏储户对银行的市场约束。全保的储户会不考虑风险因素,将存款存入利率最高的银行。Imai(2006)认为存款保险制度加强了日本银行市场约束,而“大而不倒”政策对利率、贷款配置也有显著影响,减弱了存款保险制度带来的积极作用[21]。

2. 市场约束对银行风险承担的影响。市场约束可降低由政府担保造成的银行过度承担风险行为。同时,市场约束可以通过促进银行提高效率或使低效率的银行出局来提高银行业的效率。监管当局放松管制,让市场的力量区分稳健和不良的银行,从而降低银行的监管成本。但应注意的是,市场约束作用的有效发挥还取决于一系列的内外部条件,如政府安全网对银行业的保护程度、银行未保险负债的程度、市场上银行风险信息的可得性、银行对市场约束行动的成本启示和行为反应等。当债权人意识到其资产将面临实质性的银行清偿或违约风险时,债权人就会采取一定的市场约束行动,如提高存款利率、降低存款额、将存款从风险银行转移至安全银行等;面对债权人的市场约束行动,如果银行有成本启示,银行就会采取措施降低风险,则市场约束行之有效(许有传,2010)[22]。

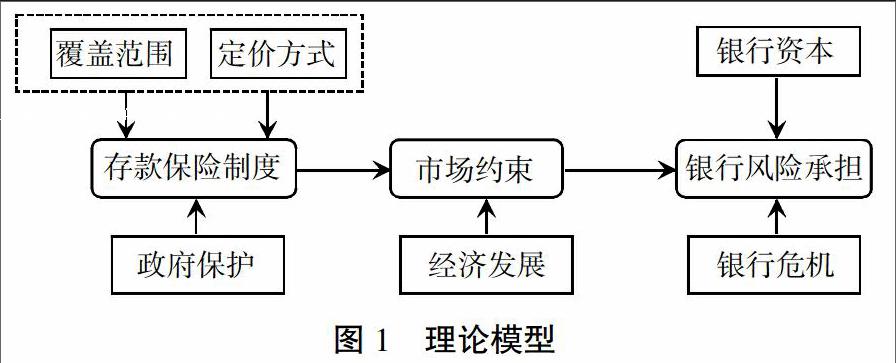

基于以上分析,本文的理论检验模型如下(图1):

三、各国建立存款保险制度现状

我国《存款保险条例》要求:(1)在境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构都要进行存款保险,外国银行分支机构除外。(2)被保险存款包括投保机构吸收的人民币存款和外币存款。但是,金融机构同业存款、投保机构的高级管理人员在本投保机构的存款以及存款保险基金管理机构规定不予保险的其他存款除外。(3)存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。(4)存款保险费率由基准费率和风险差别费率构成。投保机构应当按照存款保险基金管理机构的规定,每6个月交纳一次保费。(5)保费由投保机构缴纳,形成存款保险基金,政府不注入资金。同时存款保险基金管理机构也承担起对投保机构的监督管理职能。

Boyle et al(2015)研究了多个国家引入存款保险制度的经济环境,发现各国大多数是出现经济萧条信号时开始建立存款保险制度[23]。例如:俄罗斯2004年建立存款保险制度,在这之前,俄罗斯在1992、1995、1998年发生了3次银行危机,储户遭受了重大损失。之后俄罗斯银行依次在不同时刻加入存款保险体系(Chernykh et al,2011)[24]。

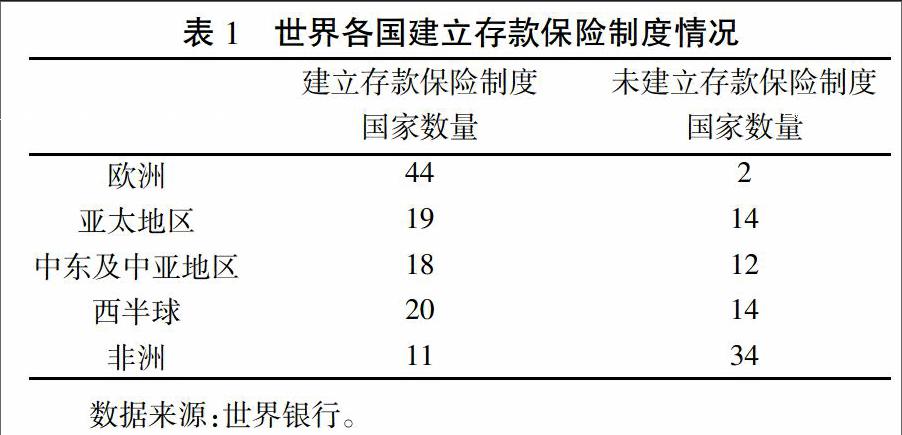

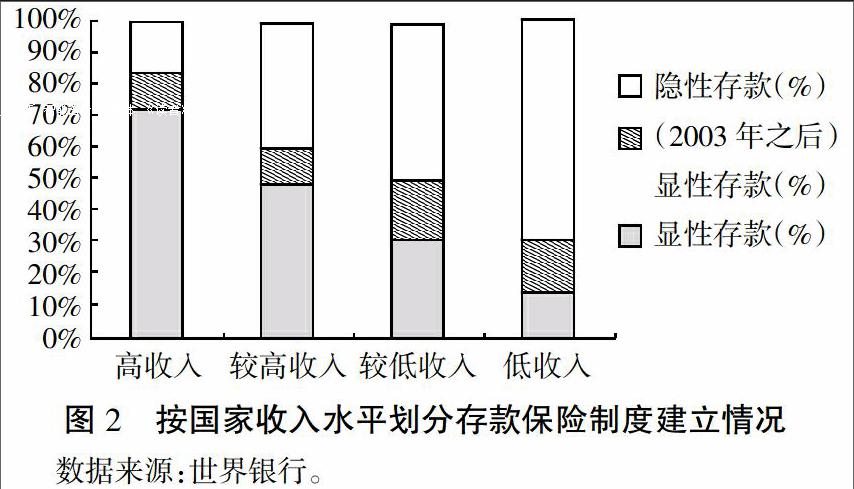

由表1和图2可以看出,高收入的国家和地区建立存款保险制度的比率最高,建立时间相对较早。经济发展水平高的国家银行业资产管理能力、风险控制、投资能力远远高于经济落后地区,但经济发达地区面临的风险更多元化,发达国家和地区积极建立存款保险制度说明存款保险对于构建金融安全网极其重要。

根据世界银行统计,截至2013年底,世界190个国家中已有111个国家建立了存款保险制度。本文对所有建立存款保险制度的国家进行统计,采用虚拟变量对存款保险制度的特征进行划分。建立存款保险制度的国家变量DI=1,否则DI=0;存款保险基金机构由政府管理admin=2,由政府和私人部门共同管理admin=1,由私人部门管理admin=0;外国银行可以参保fbank=1,否则为fbank=0;外币存款属于可保范围fcurrency=1,否则fcurrency=0;同业拆借存款可保interbank=1,否则interbank=0;存款参与共同保险coinsurance=1,否则coinsurance=0(这里的共同保险意味着存款人需要承担部分银行破产损失,无论存款人的存款数额);存款保险基金来源为政府出资fundsource=2,存款保险基金来源为政府和银行共同出资fundsource=1,存款保险基金来源为银行出资fundsource=0;政府承诺救助backstop=1,否则backstop=0;存款保险保费定价依照风险进行调整RApremiums=1,否则RApremiums=0;存款保险赔付限额以每一存款账户为单位payouts=0,以每一机构的每个储户为单位payouts=1,以每一储户为单位payouts=2;发生过存款损失Depositloss=1,否则Depositloss=0;在2007-2013年间发生过银行危机bankcrisis=1,否则bankcrisis=0。

从表2可以看出在建立存款制度的国家中,存款保险基金机构主要由政府承担监管的职责,大部分的外国银行都可以参加所在国的存款保险,63%的国家对外币存款也进行投保,只有32%的国家的存款保险范围包括银行间同业拆借存款,给存款进行共同保险的国家只占3%,存款保险基金主要是由银行出资,38%的国家承诺救助破产银行,按照风险程度制定存款保险的保费国家只有32%,存款保险赔付的限额主要以机构为单位赔付储户,建立存款保险制度的国家中只有2%出现了存款损失事件,而22%的国家在2007—2013年出现过银行危机。

四、研究设计

本文试从国际银行数据中探究存款保险制度对银行风险承担的影响,选取71个国家从2000年到2013年非平衡面板数据,样本数据的基本统计特征见表3。为使样本数据与我国国情更为接近,从而得到更有意义的经验,选取中等发达国家和发展中国家作为样本,其中77%为已建立存款保险制度的数据。通过样本数据的统计特征可以看出,样本国家的存款保险制度特征与总体特征类似,可以较好地替代总体。

文本借鉴Nier et al(2006)文中用不良贷款率作为银行风险承担的衡量指标[25]。不良贷款率一方面可以反映银行的经营策略,激进的银行更倾向于借款给信用相对较差的借款人,期望获得更多的利润,但很大可能造成银行的呆账、坏账;另一方面,不良贷款率可以反映银行的管理能力,管理能力差的银行不能有效识别风险程度大的借款人,从而造成坏账率的提高。

储蓄银行主要经营业务为存贷款。一方面,经营状况较差的银行为吸引更多的存款,采用相对较高的存款利率,往往高于银行业平均水平。同时为贷款给更优质的借款人,只得采取降低贷款利率的策略。这是价格约束的表现形式,对于优质的银行,市场要求的存贷净息差较大,银行有更多的盈利空间。另一方面,存贷净息差一定程度上也可以反映出银行业的竞争程度,如果银行处于竞争激烈的市场中,往往采取更激进的策略,减少存贷净息差。Demirg.u-c-Kunt et al(2004)利用财务数据可以更好地反映市场参与者的信息,这些代理变量随储户、银行债权人、监管人对银行风险评价而改变[26]。由于不同国家利率绝对水平差异受多种因素影响,不能采用存款利率作为价格约束的代理变量,但采用存贷净息差可以较好地去掉不同国家利率绝对水平上的差异。

于是本文分别采用银行不良贷款率和银行净息差分别作为银行风险承担和市场约束的代理变量。

银行是金融中介,其主要作用是融通资金,银行的经营受实体经济影响显著,本文采用71个国家数据,每个国家的经济现状与发展有着明显差异,经济增长对银行行为也有重要影响,由于经济增长受多种因素影响,人均GDP一方面可以较好反映一个国家的经济发展效率,另一方面较好地反映各国差异,不同国家之间具有可比性。资本充足率是巴塞尔协议中对银行监管的重要指标,银行是高风险高杠杆的行业,资本金是银行风险的缓冲,从资本充足率上可以看出银行的经营是否稳健,对银行的风险承担有着重要影响。又由于样本选取期间为2000—2013年,2007—2009年的金融危机对世界各国都产生了一定的影响,于是选取人均GDP、银行资本充足率以及2007—2013年是否发生银行危机为控制变量。

在进行正式模型检验前,先对相关变量之间的相关性进行检验,从图3可以看出,人均GDP与银行不良贷款率显著负相关,经济发展越好,银行的风险承担才会降低;银行资本充足率与不良贷款率显著正相关,经营状况差的银行被要求较高的资本充足率,而该类银行为争取更多收益,采取更多风险承担行为,又因为其资产管理能力较差,风险程度也即增加。人均GDP与存贷净息差显著负相关,经济发展相对较好的国家,存贷利差较小,说明银行间同业竞争更为激烈,压缩了银行的利润空间。另一方面,经济发展较好的国家,储户对银行经营状况更为了解,银行的市场约束程度相对较高。如果储户对银行风险承担行为产生担忧,就会把存款转移到更为安全的银行,而银行不得提高存款利率留住存款;资本充足率与存贷净息差显著正相关,银行资本充足率越高,银行存贷净息差越高,说明银行稳健经营的情况下,市场约束也即相应降低。

同时本文对111个建立存款保险制度国家最高赔付限额与其人均GDP的相关性进行线性回归,发现各国平均最高赔付限额为人均GDP的6倍,但最高限额与人均GDP之间没有显著线性关系,说明各国差异对最高限额的设定没有直接影响,于是本文排除对最高限额的相关探究(见图4)。

本文采集71个国家2000年到2013年的非平衡面板数据,其中波斯尼亚和黑塞哥维那(2003)、亚美尼亚(2005)、黑山(2010)、澳大利亚(2008)、巴拉圭(2004)、俄罗斯(2003)、马来西亚(2005)、泰国(2008)、新加坡(2006)、印度尼西亚(2004)在样本数据期间建立存款保险制度,通过下图可以观察到以上国家建立存款保险制度前后不良贷款率和存贷净息差的变化。

从图5可以看出,建立存款保险制度之后,亚美尼亚、黑山、巴拉圭、马来西亚、泰国、新加坡、印度尼西亚不良贷款率显著降低,波斯尼亚和黑塞哥维那、澳大利亚在建立存款保险制度之后不良贷款率出现反弹,说明这两个国家的银行业可能出现较严重道德风险。

从图6可以看出,建立存款保险制度后亚美尼亚、澳大利亚、巴拉圭、俄罗斯、马来西亚、泰国的存贷净息差明显减小,说明存款保险制度的建立加剧了银行的竞争,减小银行超额利润空间。Chernykh at al(2011)利用俄罗斯银行业数据分析发现,参加存款保险的银行比未参保的银行吸收存款增长率显著提高,早期参加存款保险的银行比新参保的银行在吸收存款方面更有优势。同时,存款保险制度的建立使得私有银行与国有银行有机会在同一平台竞争。

本文主要对存款保险制度的设计条款进行分析,如存款保险机构管理者、是否允许外国银行投保、可保范围是否包括外币、可保范围是否包括银行业拆借存款、存款保险基金来源、政府是否承诺救助、存款保险费率定价方式、对存款人偿付方式、存款人是否承担银行破产损失。从而对我国存款保险制度对银行风险承担的影响进行思考与探究。Boyle(2015)通过对存款人的行为进行研究,发现良好的存款保险制度可以一定程度上降低挤兑的风险。

在正式检验前,对所有进入模型的解释变量和控制变量进行方差膨胀因子(VIF)诊断,结果显示VIF约为1.66,最大值为2.38可排除多重共线性问题。为获得稳健的结果,避免单一回归方法造成的误差,本文分别使用最小二乘法、考虑异方差的稳健回归、自助法、以人均GDP分组回归(分组节点为2 364.32、4 636、8 912.79、2 1707.79)、面板数据随机效应(面板数据的固定效应考虑个体差异并不适合本文要求)方法。

通过模型一的实证结果可以得到以下结论:2007—2013年发生过银行危机的国家,不良贷款率相对较高,变量前系数为0.373,在1%水平上显著;从存款保险制度特征的角度来说,存款保险可保范围包括银行间同业拆借存款的国家的不良贷款率相对更高,说明可保范围的增大促使银行采取了更多的风险承担行为;payouts变量前的系数显著为正(0.292,在1%水平上显著),说明存款保险覆盖存款人的储蓄范围越大,银行不良贷款率越高,也即银行承担风险的意愿更强;共同保险与银行不良贷款显著为负相关(变量前系数为-0.550,在1%水平上显著,这里的共同保险意味着存款人需要承担部分银行破产损失,无论存款人的存款数额),说明当存款人需要承担银行破产风险时,存款人对银行的经营状况更为关心,市场约束程度显著提高,银行不良贷款率随即下降,从而减少银行的风险承担行为。但DI变量前的系数显著为负(-0.304,在5%的水平上显著),说明建立存款保险制度的国家,其银行不良贷款率相对较低。

截至目前,已有很多学者认为,存款保险制度的建立诱发银行道德风险,银行采取更多的风险承担行为,使得银行业风险加剧,甚至引发金融危机。但仍有部分学者认为,存款保险制度的建立是完善金融安全网,有利于银行业稳健经营。本文认为,设计合理的存款保险制度有利于改善银行的经营环境,促进银行稳健经营,减少银行的过度风险承担行为。

按人均GDP五等分分位数进行分组回归可以看出,各国个体差异并不显著。也进一步说明各国差异对本文研究存款保险制度对银行风险承担影响的问题研究影响不大,利用非面板数据分析方法也可得到相对稳健的结果。

从模型二的实证结果来看:政府参与存款保险基金机构的管理使得银行存贷利差减少,因为政府的参与使得公众认为政府会对银行进行监管,对破产银行进行救助,银行在政府的隐性保护下,更有风险承担的动机,从而存贷净息差减小。fcurrency变量前系数显著为负(-0.378,在1%的水平上显著),说明在银行的外汇业务也受保护的情况下,银行间的竞争愈发激烈,促使银行提高存款利率,从而缩小存贷净息差。fundsource前的系数显著为负(-0.345,在1%的水平上显著)意味着政府在存款保险基金中注资越多,银行的存贷净息差越小。该系数不仅显著为负,并且绝对值在各系数中最大,充分说明在政府注资存款保险基金时,更容易诱发银行“道德风险”。backstop变量前的系数显著为正(0.244,在1%的水平上显著),再次说明在政府对银行隐性保护时,市场约束下降。payouts变量前的系数显著为负(-0.204,在10%的水平上显著),说明存款保险对储户赔偿的范围越大,市场约束程度越弱,银行存贷净息差也就越大。

从模型三的实证结果可以看出:DI变量前系数显著为负(-4.198,在1%的水平上显著),说明建立存款保险制度使得银行不良贷款率降低,银行承担减小;DI*lnspread变量表示存款保险制度与市场约束交互作用对银行风险承担的影响,该变量前系数显著为正(1.616,在1%的水平上显著),说明在建立存款保险制度前提下,市场约束越强烈,银行存贷净息差越小,银行的不良贷款率越低。在该模型中RApremiums前的系数显著为负(-1.768,在5%的水平上显著),说明在考虑存款保险制度与市场约束交互作用的情况下,采用风险调整制定存款保险费率的方式能显著降低银行不良贷款率。

五、结论

Demirgü?觭-Kunt(2008)认为以下存款保险制度的设计可以减少存款保险制度带来的银行过度风险承担行为和弱化市场对其约束的负面影响:(1)限制存款保险范围;(2)将特定的存款(如外币或者银行间拆借存款)排除在可保范围之外;(3)储户参与共同保险;(4)限定每位储户的存款保险总额,防止储户分散存款扩大保障范围;(5)保费应具有风险敏感性,可加强股东对银行风险承担行为的约束[27]。强制银行加入存款保险可减少银行的逆向选择,经营稳健的大银行有动机监督其他银行加强风险控制(Demirgü?觭-Kunt et al,2002)。

从本文存款保险制度对银行风险承担的基本模型检验可以看出,建立存款保险制度有利于降低银行的风险承担,存款保险可保范围包括银行间同业拆借存款的国家不良贷款率相对更高,说明可保范围的增大促使银行采取了更多的风险承担行为;存款保险覆盖存款人的储蓄范围越大,银行不良贷款率越高,也即银行承担风险的意愿更强;共同保险与银行不良贷款显著为负相关,存款保险采用共同保险方式时,银行不良贷款率随即下降,从而减少银行的风险承担行为。

从存款保险制度对市场约束的影响的模型检验可以看出,合理的存款保险制度设计可以提高金融体系的安全而不过度弱化市场约束,市场约束能以提高银行风险成本的市场化方式,达到限制银行风险承担行为的目的。但政府参与存款保险基金机构的管理使得银行存贷利差减少,因为政府的参与使得公众认为政府会对银行进行监管,对破产银行进行救助,银行在政府的隐性保护下,更有风险承担的动机,从而存贷净息差减小;在银行的外汇业务也受保护的情况下,银行间的竞争愈发激烈,促使银行提高存款利率,从而缩小存贷净息差。政府在存款保险基金中注资越多,银行的存贷净息差越小。存款保险对储户赔偿的范围越大,市场约束程度越弱,银行存贷净息差也就越大。

在考虑存款保险制度和市场约束交互作用对银行风险承担影响的模型检验结果可以看出银行存贷净息差越小,市场约束越强烈,银行的不良贷款率越低,也即银行风险承担越小。同时存款保险制度的建立和市场约束的交互作用对银行风险承担行为影响显著,并且在该交互作用下,以按风险调整制定保费的方式对银行风险承担行为也起到重要作用。

如果一个国家的文化用个人主义和规避风险两个维度来衡量,那么个人主义和规避风险程度高的国家,其银行业经营相对稳健,在经济危机时期不易发生破产(Kanagaretnam at al,2013)[28]。我国文化偏于保守,居民储蓄率高达50%左右,为银行的稳健经营提供有利环境。在长期受政府隐性保险前提下,存款保险制度的建立不会立即对居民关于存款的风险意识产生影响。我国要求本国银行及储蓄机构都参加存款保险,可保范围包括外币,并且存款保险基金机构由政府运营,最高赔付限额覆盖99.36%的储户存款,可见我国存款保险保障程度较高。但我国存款保险制度设计同样考虑到利用市场约束加强对银行的监管,如可保范围不包括同业拆借存款、政府不向存款保险基金注资。于是对于我国来说,建立存款保险制度不会诱发银行的过度风险承担。

如果银行处于垄断地位,或者银行只在贷款市场中竞争,存款保险对银行的风险承担就不起作用。银行为获得更多收益,倾向于从事风险行为,但极少有过度风险承担行为。然而当银行为获得更多存款而竞争,存款保险的建立就会刺激银行风险承担(Niinimaki,2004)[29]。于是,存款利率就会升高,银行从事过度风险的活动的激励就越大。只有在良好的法律体制和恰当的监管下,存款保险制度带来不良效应才可以减小(Laeven,2002)。

在显性存款保险制度下,市场约束对银行风险承担的监管作用取决于储户对该制度的了解以及对银行的风险感知。Bijlsma et al(2015)认为在新兴市场,储户对存款保险制度的了解是有限的,或者储户对存款保险制度的信任度不高。大量的文献论证存款保险制度可能降低市场约束的效果,然而事实上,市场约束的存在说明存款保险制度并不总是充分信任的。对于信任的缺失,有很多重要的原因,例如:很多政府对过去的承诺食言,存款保险制度资金不足,储户担心通过存款保险赔付的成本(特别是延迟的时候)[30]。

对于我国银行业现状来说,四大国有银行长期处于垄断地位,“大而不倒”为其经营提供先天优厚条件,但四大国有银行同时承担保障整体经济稳健增长的政策使命,即使建立存款保险制度,也不会对其风险承担行为产生影响。同时为防止其他银行“道德风险”吞噬存款保险基金,四大国有银行有意愿督促其他银行稳健经营。

近些年,我国小型银行如雨后春笋,增长速度很快。小型银行为争取储户不断缩小存款净息差,同时采取减少手续费用等方法吸引储户。但业务单一、资产管理能力差等短板仍不能获得储户的信任。存款保险制度的建立为小型银行的发展提供了机遇。存款保险制度给中小银行带来的福利取决于储户对该制度的信任。本文建议我国银行业,尤其是中小型银行加大对存款保险制度相关内容的普及,督促储户利用存款保险制度保障资金安全同时增加资金收益。

参考文献:

[1]Mckay P, Seale C. Federal Deposit Insurance Corporation[J]. Journal of Business & Finance Librarianship,2008,5(3):63-73.

[2]谢平,王素珍,闫伟. 存款保险的理论研究与国际比较[J]. 金融研究,2001,(5):1-12.

[3]Demirgü?觭-Kunt A, Detragiache E. Does Deposit Insurance Increase Banking System Stability? An Empirical Investigation[J]. Journal of Monetary Economics,2002,(48):1373-1406

[4]Anginer D, Demirguc-Kunt A, Zhu M. How does Deposit Insurance Affect Bank Risk? Evidence from the Recent Crisis[J]. Journal of Banking & Finance,2014,(48):312-321.

[5]Diamond D W, Dybvig P H, Runs B. Deposit Insurance. And Liquidity [J]. Journal of Political Economy,1983,91(3):401-419.

[6]Laeven L. Bank Risk and Deposit Insurance[J]. The World Bank Economic Review,2002,16(1):109-137.

[7]DeLong G, Saunders A. Did the Introduction of Fixed-rate Federal Deposit Insurance Increase Long-term Bank risk-taking?[J]. Journal of Financial Stability,2011,7(1):19-25.

[8]Ioannidou V P, Penas M F. Deposit Insurance and Bank risk-taking,Evidence from Internal Loan Ratings[J]. Journal of Financial Intermediation,2010,19(1):95-115.

[9]Glenn B, Roger S, Amrit T, Oleksandr Zhylyevskyy. The Impact of Deposit Insurance on Depositor Behavior during a Crisis,A Conjoint Analysis[J].The Journal of Financial Intermediation,2015,2(1):1042-9573

[10]Bourgain A, Pieretti P, Zanaj S. Financial Openness. Disclosure and Bank Risk-taking in MENA Countries[J]. Emerging Markets Review,2011,13(2):283-300.

[11]Dowd K. Bank Capital Adequacy versus Deposit Insurance[J]. Journal of Financial Services Research,2000,17(1):7-15.

[12]Angkinand A, Wihlborg C. Deposit Insurance Coverage. Ownership. and Banks Risk-Taking in Emerging Markets[J]. Journal of International Money and Finance,2008,(29):252-274.

[13]Berger A N, Klapper L F, Turk-Ariss R. Bank Competition and Financial Stability[J]. Journal of Financial Services Research,2009,35(2):99-118

[14]Gómez-Fernández-Aguado, Partal-Urea, Trujillo Ponce. Moving Toward Risk-Based Deposit Insurance Premiums in the European Union,The Case of Spain[J]. Applied Economics,2014,46(13):1547-1564.

[15]Bijlsma M J, Wiel K V D. Consumer Perception of Deposit Insurance,Little Awareness. Limited Effectiveness?[J]. Applied Economics,2012,47(32):1-23

[16]Cull R,Senbet L W,Sorge M. Deposit Insurance And Financial Development[J].Journal of Money. Credit and Banking,2005,37(1):43-82.

[17]Inakura N, Shimizutani S. Paprzycki R. Deposit Insurance and Depositor Discipline,Direct Evidence on Bank Switching Behavior in Japan[J]. Applied Economics,2005,42(26):3401-3415.

[18]Khan A H, Dewan H. Deposit Insurance Scheme and Banking Crises,a Special Focus on Less-developed Countries[J]. Empirical Economics,2011,41(1):155-182.

[19]Soledad M, Peria M, Schmukler S L. Do Depositors Punish Banks for Bad Behavior? Market Discipline. Deposit Insurance. and Banking Crises[J]. The Journal of Finance,2001,56(3):1029-1051

[20]许友传. 何佳. 不完全隐性保险政策与银行业风险承担行为[J].金融研究,2008,27(1):163-174.

[21]Imai M. Market Discipline and Deposit Insurance Reform in Japan[J]. Journal of Banking & Finance,2006,30(12):3433-3452.

[22]许友传. 银行风险承担行为的市场约束机理[J].税务与经济,2010,(4):8-14.

[23]Boyle G, Stover R. Tiwana A. Zhylyevskyy O. The Impact of Deposit Insurance on Depositor Behavior during a Crisis,A Conjoint Analysis Approach[J]. Journal of Financial intermediation,2015,2(1):1042-9573

[24]Chernykh L, Cole R A. Does Deposit Insurance Improve Financial Intermediation?Evidence from the Russian Experiment[J]. Journal of Banking & Finance,2011,35(2):388-402.

[25]Nier E, Baumann U, Hoggarth G, et al. Market Discipline, Disclosure and Moral Hazard in Banking[J]. Journal of Financial Intermediation,2006,15(3):332-361.

[26]Demirguc-Kunt A, Huizinga H. Market Discipline and Deposit Insurance[J]. General Information,2004,51(2):375-399.

[27]Demirguc-Kunt A, Kane E J, Laeven L. Determinants of Deposit-insurance Adoption and Design[J]. Journal of Financial Intermediation,2008,17(3):407-438.

[28]Kanagaretnam K, Lim C Y, Lobo G J. Influence of National Culture on Accounting Conservatism and Risk Taking in the Banking Industry[J]. Accounting Review,2014,89(3):1115-1149.

[29]Niinim?覿ki J. The Effects of Competition on Banks Risk Taking[J]. Journal of Economics,2004,81(3):199-222.

[30]刘胜题,曹凯.从FDIC看我国未来存款保险法治[J].商业研究,2013,(5):204-210.

责任编辑:高钟庭

Abstract: Deposit insurance exists for more than 80 years, there are differences in deposit insurance designing across the countries and they impact on banks' risk taking behavior. Study on the characteristics of 71 deposit insurance system, such as Insurance coverage、Premium pricing、Government protection, they influence market discipline and banks' risk taking behavior. From the empirical analysis, we find that interbank deposits、compensation calculation、common insurance have a significant influence on bank risk-taking behavior; and government protection、foreign currency deposits、deposit insurance fund capital injection of government has significant influence on market discipline; deposit insurance interact market discipline with the combined effect, risk adjusting Premium can significantly reduce Banks non-performing loan ratio. Reasonable deposit insurance system design can improve the security of the financial system without excessive weakening market constraints, market discipline in a way of improving the bank's risk cost by mercerization. That can achieve the goal of limiting bank risk-taking behavior.

Key words: Deposit insurance; Market discipline; Bank risk-taking

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年21期)2016-12-26

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年20期)2016-07-04

大众理财顾问(2016年3期)2016-06-13

财税月刊(2016年3期)2016-06-01