经济周期波动及供应链合作关系对营运资金管理绩效影响机理研究

2016-02-09 03:13张淑英南京大学江苏南京210093安徽科技学院安徽凤阳233100

四川行政学院学报 2016年6期

文 张淑英(南京大学,江苏南京210093;安徽科技学院,安徽凤阳233100)

经济周期波动及供应链合作关系对营运资金管理绩效影响机理研究

文 张淑英(南京大学,江苏南京210093;安徽科技学院,安徽凤阳233100)

宏观经济周期性变化改变了资本市场融资难易程度,融资必须从家(营运资金)里开始,而不是银行(银行贷款)。经济环境的周期性波动使供应链不确定性加大,供应链合作关系易受到冲击;经济环境的周期性波动影响产品市场的销售能力,下行时期,企业寻求供应商与客户帮助的动机更强。经济周期的传导机制及供应商与客户对企业营运资金的影响效应是存在的。

经济周期波动供应链合作关系营运资金管理绩效

近些年来频繁发生的金融危机使大部分企业受到冲击,而资金链断裂是压垮企业最重要原因之一。企业要想在宏观经济波动的冲击下生存并且获取竞争优势,寻求新的战略模式是当务之急。而战略采购与客户关系管理是众多企业应对经济金融危机,防止资金断裂的有效管理模式,是企业提升价值与主要竞争优势的来源[1];有效的供应链管理能加速资金周转,防止资金链断裂,危机时期,抱团取暖比孤军备战更容易取得成功。供应链条中最重要的利益相关者--供应商与客户,对公司的战略、经营等诸方面都具有决定性的影响[2]。而且经济环境不确性越大,市场竞争越激烈,有效的营运资金管理就越离不开供应商(甚至供应商的供应商)及客户(客户的客户)的密切配合。

一、经济周期波动影响营运资金的机理

经济周期波动是指宏观经济运行中周期性出现经济繁荣(扩张)与经济衰退(紧缩)交替更迭,循环往复的现象。这种扩张与紧缩的现象主要表现在社会总产出、供应生产指数、就业及通货膨胀率、投资、消费等经济变量的上下波动上。在现代宏观经济学中,经济周期发生主要表现在实际GDP增长率的波动。经济周期不同阶段营运资金总量及各不同部分表现会有所差异[3]。

经济周期性波动对营运资金的影响一般是通过产品市场供需关系、信用政策、资本市场资金的供求关系的波动等直接或间接影响微观企业存货、应收款项、应付款项的变化。

(一)产品市场供需机制

经济衰退期或金融危机时期,失业率上升,居民消费需求降低,企业销售量大幅度减少,生产量也将锐减,生产所需的原材料、产品存货都会减少,较低的销售量只需要较低的产成品来维持,存货所占的比重将降低;同时,销量的减少也会导致应收款项降低。销售量和生产量降低了,企业的生产经营支出大幅度下降。衰退期间,容易造成存货积压,经济恶化还会导致原先货款回收不利,资金大量沉积在存货和应收账款状态,存货和应收账款周转速度减缓,导致企业资金流短缺。综合上述情况衰退期间存货、应收账款等长期性的流动资产数量以及在流动资产中所占比重可能是上升的。因此衰退期间特别是发生严重的经济危机,企业应想办法加快资金周转提高资产的流动性,通过提高存货、应收账款的流动性为企业补充现金流,而不是通过削减营运资金的投放来加快营运资金周转。

相反经济高涨期,社会总收入增加,总需求增长,企业销售能力提升,生产规模不断扩大,企业原先积存的货币资金需要不断投入耗用,存货量逐渐增加;销售增加了,应收账款也会不断增加,而且由于销售旺盛,资金相对充足,企业可能会放宽对客户的信用期限,导致应收账款占用量增加。但高涨时期也可能出现另一种景象:市场价格大幅度上涨,需求的增长带来企业销售能力增强,生产增速较高,由于销售较好,虽投放的存货增加,但存货周转速度很快,库存可能是减少的。总起来说,繁荣期需求增长,经营性营运资金投入量会提高,整个经济中系统性风险会降低,企业通常不需要保留较多的货币性营运资金。

(二)信用政策与商业信用

在市场萎缩,资金匮乏情况下,赊销的促销作用更明显和有吸引力,对企业销售新产品、开拓市场具有重要意义。赊销实际上也是向顾客提供资金,相当于降价出售产品给有信用的客户,如此一来有利于培养客户的忠诚度。因此经济收缩时期,营运资金增加的经济后果更显著,能带来更多的销售收入,提高企业市场竞争力。当然由于经济衰退,社会总需求量下降,企业的盈利水平下降,导致偿还能力下降,违约概率上升,因此大部分的销售方企业在经济衰退时会设置相对较严的信用政策,减少应收账款量,加速货款的回收。相反经济扩张阶段,企业通常会制定相对较宽松的信用政策,但由于整个经济形势良好,总体来看,繁荣期相比衰退期,应收账款周转速度更快、效率更高。

商业信用的规模与经济周期之间也有密切关系,在经济繁荣期,商业信用的规模也会扩大;在经济萎缩期,商业信用的规模也会缩小,这必将影响企业的应收账款、应付账款量。有研究表明企业获取或者提供商业信用的数量与货币政策是密切相关的,比如在货币政策紧缩阶段,一些大企业会通过放宽信用政策为小规模的企业提供信用支持[4]。Cumby(1983)的研究也发现,货币政策宽松阶段,使用商业信用较少;相反,利率的提高会让企业增加商业信用(应付款项)的使用数量[5]。Kashyap&Stein et al.(1993)的实证研究发现,货币政策从紧时,企业会通过短期融资劵替代银行借款进行融资[6]。陆正飞和杨德明(2011)指出:货币政策紧缩时,上市公司获取商业信用是为了缓解融资约束造成的资金不足;而货币政策宽松时,供应商愿意提供商业信用符合买方市场理论,此现象符合替代性融资理论[7]。

(三)资本市场与融资约束

宏观经济的不利冲击会使整个社会系统性风险加大,货币供应量减少,企业面临融资约束加大,融资成本较高;企业销售能力下降,存货周转速度、应收账款周转速度减慢,自身生成现金能力减弱,前期货款回收较差。面临这种情况,企业为了降低风险,通常会保留较多货币性资金。经过分析,宏观经济环境对营运资金的影响主要表现在:

从影响绩效来看,我们认为经济繁荣期,资本市场和供给市场摩擦少,调整成本低,调整速度快,资金周转快,营运资金管理效率高。从影响的方向来看,研究结论也不一致,有的研究认为是反周期的[8],有的研究认为刚上市的、规模比较小的、有形资产不多的以及低负债率的,销售增长迅速的,经营现金流量比较高的,收入比较稳定的,信息透明度较强的公司是顺周期的[9]。此外还有观点认为,现金类的营运资金通常是反周期的。江龙和刘笑松(2011)研究结果表明,公司在经济衰退时期比繁荣期具有更高的现金持有水平;经营性营运资金是顺周期的[10]。Chiou&Cheng(2006)认为经济下行时期,企业通常会减少赊销或加大应收账款的催收力度,并尽可能延期支付货款[11]。

二、供应链合作关系影响营运资金管理的作用机理

交易费用理论认为供应链合作可以降低交易成本,供应链上各节点企业之间合作可以降低交易费用(市场交易成本和企业内部行政管理费用)[12],提高整体竞争力。而随着交易次数的增加,企业间相互了解与信任的程度加强,交易成本也随之降低。资源观理论认为任何企业不可能拥有所需的所有资源,因此可以利用联盟形式(供应链企业之间进行合作,建立伙伴关系)来优化资源配置[13-14],相互之间形成互补,这比通过市场交易获取更好。王渊和张彤等(2004)对各种供应链联盟成因的学说进行了对比,认为基于资源的视角分析联盟成因具有更大的合理性[15]。市场需求多变,为了满足客户多样化的需求,纵向一体化必然被横向一体化的模式所代替,上下游企业的合作(而不是竞争)更有利于促进企业的发展。拥有主要客户的供应商在获取销售信息、降低销售费用,加速存货周转率方面具有优势;拥有固定供应商的企业在获取采购信息,降低采购费用,获取所需材料等方面具有优势,通常供应链企业之间的关系越紧密,核心企业向上游供应商采购费用越低,采购产品的质量相对有保障,并且在原材料短缺时期,能够比其他企业更及时获得供应,Blaxill&Hout(1991)研究证明与上游供应商良好的合作关系有利于本企业建立起稳定的采购系统,降低采购中的不确性和采购成本[16]。陈正林和王彧(2014)发现供应链集成能降低企业期间费用。因此总体而言讲进行供应链合作是可以降低企业产品成本的[17]。

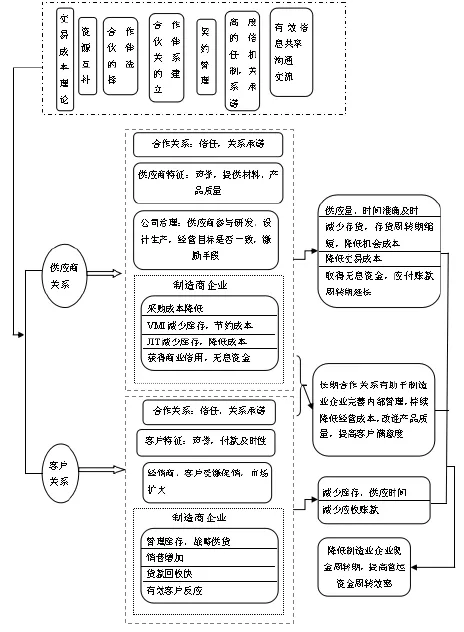

综合上所述,我们将供应链合作关系对营运资金管理影响的主要表现概括为(见图1):供应链环境下的核心企业与供应商的关系是在信任的基础上相互合作、信息共享、利益共享、风险共担的关系。在该模式下,企业可以提高发货速度、减少制造商的库存,降低交易成本、采购成本,从而提高存货周转速度,增强营运资金管理绩效。供应链环境下的战略客户关系要求制造业按照客户要求发货,管理的理念是以客户满意为中心,双方之间信息共享,透明度高,因此存货周转得快,对客户货款的回收也快,最终加速营运资金的周转。

但也有学者观点与前面论述相悖,Itzkowitz(2012)认为,上下游企业的供求关系要保持稳定且状态良好,双方均需要付出成本,为了避免现金不足或处于承诺动机,企业会持有更多营运资金,这可能会降低营运资金管理绩效[18]。赵自强和程畅(2014)研究发现我国制造业上市公司与主要供应商的关系越密切,营运资金占用少,与主要客户的关系越密切,营运资金占用越多[19]。该结论与逄咏梅(2013)的研究结论基本一致[20],逄咏梅认为买方市场的存在,客户在谈判中具有强势地位,关系不对等,导致客户占用供应商大量货款,应收账款周转慢。

图1 供应链合作关系对制造业企业营运资金管理绩效影响机理

三、经济周期波动、供应链合作关系对营运资金管理影响机理

经济的发展有时是平衡的,有时是远离平衡地暴涨或暴跌,而市场的响应与宏观经济的变化密切相关。宏观经济下行期,特别是严重的经济危机期,很多企业已经或者正面临破产倒闭,这种现象的后果又进一步导致了这些企业所在的供应链产生了巨大的波动,甚至发生断裂。金融危机会使企业的资金流受阻或断裂,致使整个供应链处于瘫痪状态。但有人这样说经济步入寒冬时,“抱团取暖”才会产生更大的热量,因此在宏观经济衰退时,企业更应该寻求供应链,靠相互的团结才能产生正能量。原因就在于供应链的存在本身就是为了减少市场不确定性风险。供应链企业之间的信任、合作、沟通、信息共享,可以减少市场不确定性风险给企业带来的损失。即便如此,当宏观经济环境发生变化时,对供应链的冲击还是存在。经济周期、供应链合作关系对营运资金管理影响主要表现在:

一是经济周期波动影响了供应链合作关系继而影响到营运资金管理,这里供应链合作关系起到一种中介的作用。经济周期波动对供应链的冲击通常有以下几个方面:一是经济处于萎缩(低谷)时,处于非核心或者强势地位的制造企业容易被供应链上其他企业抛弃,二是经济危机的冲击会招致供应链上下游企业的信任缺失,合作关系中断。上游中断供应得不到及时补充,下游中断令销售额骤降,最终影响企业应付账款、原材料存货、产成品存货、应收账款的占用与管理绩效。另一方面,也正因为经济波动的冲击,才使企业意识到合作互助的重要性,因此更加注重维护巩固供应链企业之间的关系,从而提高营运资金管理绩效。二是经济周期不同阶段(繁荣与衰退),企业对供应商及客户的依赖程度不同,经济下行特别是发生严重金融危机时,企业更需求加强与合作伙伴建立密切关系,共同应对宏观经济的不利冲击。因此供应链合作关系对企业营运资金管理的影响既会因为经济周期的波动而出现差异,也会因为宏观经济冲击受到正面或者负面影响,进而引起营运资金配置的变化。

(一)经济上行时期,供应链合作关系对营运资金管理影响

经济周期处于扩张期时,供应链上所有公司业绩良好,公司盈利能力增强,公司现金流量充足;资本市场融资渠道较多,融资约束低,融资成本低。该环境下,供应商资金充足,生产速度快,供货及时;制造商资金充足,付款及时,获得供应及时,制造速度快,市场需求大,制造商销售能力增强,大量采购,导致库存增加;由于资金相对充足,对关系密切的客户愿意提供相对宽松的信用政策,应收账款占用资金较多。因此经济上行时期,整个供应链上企业信任度增强,制造企业上游供应商提供货源充足,对下游客户信用政策相对宽松,结果营运资金特别是经营性营运资金(存货、应收账款)投入较多,周转得也较快,但相比经济衰退期,经营性营运资金总量处在一个较高的位置上,不过趋势应该是下降的(因为上行时期营运资金周转得快)。另外由于较好的宏观经济环境,货币性营运资金需求较少,制造企业对供应商和客户的依赖程度较低,此时企业如果忽视供应链关系的建立,传统的营运资金管理策略完全可以为企业进行相关财务决策提供指导。

(二)经济下行时期,供应链合作关系对营运资金管理影响

供应链建立的前提是企业间相互信任,宏观经济的波动会使双方之间产生信任危机。当经济周期处于收缩期时,制造企业、上游供应商、下游的客户的业绩均下滑,原先团结一致的供应链企业由于各自自身的利益很容易对其他企业产生怀疑,供应商会担心货款能否按期收回,制造商则考虑上游供应商能否及时发货,下游企业是否会因为业绩的下滑拖欠支付,甚至无力支付款项等,这些疑虑会让企业间原先的信任消失,使得供应链上供应商、制造商、分销商及零售商“风险共担、利益共分、优势互补、信息共享”的合作协议得不到持续地贯彻执行,彼此间处于博弈状态,影响了整个市场经济的正常运行,供应链断裂风险加大。特别是处于一般交易关系的供应链,面临经济危机的冲击,只管“自扫门前雪”自利行为就会发生,此时,必然损害供应链上所有企业营运资金管理效率。

另外宏观经济环境的波动,造成企业盈利能力不稳定,企业间违约风险加大。一是上下游企业之间的所欠货款不能偿还导致债务方企业违约对供应链合作关系造成影响,这种影响在经济衰退时会尤为突出;二是供应方企业在经济危机时生产能力下降导致无法按时发货交货产生违约;三是需求方需求减弱,订单减少;四是信息共享的违约,原本信息沟通交流较多,在危机发生时都保留信息。

当经济面临严重的衰退时,企业销售能力减弱,业绩滑坡,经营活动带来的现金流量减少,此时企业面临的融资约束与融资成本将上升,当企业资金不足时,违约的概率增加,供应链之间正常的合作就会受到影响,原来已有的信任、和谐、满意在受到经济冲击时,可能将大打折扣,甚至不复存在。供应链中的每个企业都是独立的利益个体,供应链不可能永远是一团和气,相互间存在合作关系同时存在自身利益,本来这些企业原先加入供应链最主要的目的也是为了获得更多的利益,因此在经济出现衰退、危机时,矛盾、冲突会让他们之间的信任减弱,合作中断结束。国外的文献发现违约率和经济周期是正向关系,即经济景气时企业违约率下降,经济萧条期间企业违约率上升。Fama(1986)和Wilson(1997)研究发现在经济衰退时期企业违约概率显著增加[21-22]。Altman&Brady et al.(2002)也证明违约概率与宏观经济状况存在密切的关系[23]:在衰退期(1990-1991年),违约概率超过10%,1993-1998年期间,经济比较繁荣,该时期违约概率较低,当2000年经济再次进入衰退期,违约概率迅速增加。

总之,宏观经济状况不好时,外部融资难,企业需要尽可能靠自身生成现金,此时供应链合作关系、或者良好的供应链管理有利于企业与客户与供应商的协调,通过信用渠道融通资金,比如增加应付账款,减少应收账款。在经济下行—信贷紧缩的大环境下,利用供应链伙伴关系创造资金的作用开始显现(融资从家开始,而不是银行)。经济繁荣期,供应链管理主要和提高企业的业绩联系在一起,风险管理处于次要地位;经济衰退期,供应链管理主要和降低企业的风险联系在一起。当宏观经济环境处于上升期时,加强供应链管理可以提升营运资金的管理绩效,从而提高企业的业绩;当宏观经济环境趋于衰退时,依托供应链关系,获得资金供给,可以有效防止企业资金链的断裂,应付市场的流动性不足。因此我们认为在经济周期不同阶段,企业对供应链管理、对战略伙伴关系的建立需求动机是不一样的,下行时期需求动机更强烈,此时企业如果忽视供应链关系的建立,忽视基于供应链管理的营运资金管理策略,传统的营运资金管理模式为企业提供财务决策的指导意义基本失效。

四、主要结论

宏观经济繁荣与衰退的交替出现影响市场中企业与企业之间的交易合作关系也会通过产品市场影响供求关系、信用政策等,从而对存货、应收账款、应付账款等营运资金项目产生影响,并最终影响到这些营运资金的管理效率,从而为我们提供制定不同营运资金管理策略以适应不同宏观经济环境的新思路。供应链上游(供应商)通过早期参与制造业的产品研发、设计,为下游企业管理库存、JIT等能够降低制造企业的产品成本、减少制造企业营运资金的占用;供应链下游(客户)与上游制造商建立良好的关系,可以及时获取制造商供应,也及时付款,增加制造商市场销售能力,提高存货和应收账款周转率。

经济周期性出现繁荣与衰退必然冲击到供应链上企业之间的合作关系,经济下行或者衰退时期,企业之间信任更容易缺失,信息共享较难,这很有可能引起企业应付账款、预付账款、存货、应收账款等营运资金朝不利的方向波动变化;当然也可能出现另外一种情况,经济状况越差,有的企业越充分抓住供应链的有利优势,建立或者重构巩固供应链关系,为提高自身营运资金管理绩效谋出路。

经济周期不同阶段,供应链合作关系对营运资金管理发挥作用的动机具有差异。经济上行时期,通过与供应商和客户加强合作,主要目的是获取及时供货,增加销售数量,提高企业盈利能力;经济下行时期,通过与供应商和客户合作,主要目的扩大销售并且及时回收资金,提高企业抗风险能力。

[1]Ellram,Lisa M Liu,Baohong.The Finacial Impact of Supply Management[J].Supply China Management Review,2002,6(06).

[2]R.Edward Freeman,John Mcvea.A Stakeholder Approach to Strategic Management[J].Darden Business School Working Paper,2001,No.01-02.Available at SSRN:http://ssrn.com/abstract= 263511?or?http://dx.doi.org/10.2139/ssrn.263511

[3]李心合.金融经济危机与公司财务学发展[J].当代财经,2014(02).

[4]Meltzer.A,H.Mercantile Credit,Monetary Policy,and Size of Firms[J].The Review of Economic and Statistics,1960,42(04).

[5]Cumby.R.E.Trade Credit,ExchangeControls,and Monetary Independence:Evidence from the United Kingdom[J]. Journal of International Economics,1983,14(1-2).

[6]Kashyap A.K.,J.C.Stein,D.W.Wilcox.Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance[J].The American Economic Review,1993,83(01).

[7]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(04).

[8]Rakesh Duggal,Michael C.Budden.The Effects Of The GreatRecessionOnCorporateWorkingCapitalManagement Practices[J].International Business&Economics Research Journal(Online),2012,11(07).

[9]WasiuzzamanShaista;ArumugamVeeriChettiar. Determinants of Working Capital Investment:A Study of Malaysian Public Listed Firms[J].Australasian Accounting Business& Finance Journal,2013,(07).

[10]江龙,刘笑松.经济周期波动与上市公司现金持有行为研究[J].会计研究,2011(09).

[11]Chiou,J.R.,&Cheng,L..The Determinants of Working Capital Management[J].Journal of American Academy of Business,2006,10(01).

[12]吴锋,段崇文,曹斌.供应链存在原因及边界分析一基于交易费用理论视角的分析[J].价值工程,2007(11).

[13]Das T.K,Teng Bing-Sheng.Instabilities of Strategic Alliances:An Internal Tensions Perspective[J].Organization Science,2000,11(01).

[14]Gulati R,Nogria N,Zaheer A.Strategic networks[J]. Strategic Management Journal,2000(21).

[15]王渊,张彤,陈立军,许益峰.基于资源依赖理论的供应链联盟成因分析及其发展策略[J].科技进步与对策,2006(04).

[16]Blaxill,M.F,and T.M.Hout.The Fallacy of the Overhead Quick Fix[J].Harvard Business Review,1991,69(04).

[17]陈正林,王彧.供应链集成影响上市公司财务绩效的实证研究[J].会计研究,2014(02).

[18]Itzkowitz J.Customers and cash:How Relationships Affect Suppliers`Cash Holdings[J].Journal of Corporate Finance,2012,38(06).

[19]赵自强,程畅.上下游企业关联度与企业营运资金、股利分配和财务风险的关系-基于中国制造业上市公司数据的实证分析[J].技术经济,2014(09).

[20]逄咏梅.供应链交易、制衡机制与营运资金管理效率研究[D].南京大学博士论文,2013.

[21]Eugene F.Fama.Term Premiums and Default Premiums in Money Markets[J].Journal of Financial Economics,1986,17(01).

[22]Wilson Thomas C.Portfolio Credit Risk[J].Risk Magazine,1997,10(09).

[23]Altman Edward I.,Brooks Brady,Andrea Resti,Andrea Sironi.The Link between Default and Recovery Rates:Implications for Credit Risk Models and Procyclicality[R].(July 2002).NYU Working Paper,No.2451/26764.Available at SSRN:http://ssrn.com/ abstract=1294421

责任编辑:曹丽娟

F014.32

A

1008-6323(2016)06-0064-05

张淑英,南京大学商学院博士研究生,安徽科技学院副教授。

2016-10-20

安徽省社科规划办课题(批准号:AHSKQ2014D19)

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

兽医导刊(2019年1期)2019-02-21

福建轻纺(2017年12期)2017-04-10

现代商贸工业(2016年35期)2016-04-09

上海管理科学(2015年4期)2015-07-31

长春师范大学学报(2014年8期)2014-07-01

电影新作(2014年4期)2014-02-27