矿产品使用强度与矿业发展新阶段

2016-02-09 10:39李裕伟

中国国土资源经济 2016年9期

■ 李裕伟

(国土资源部咨询研究中心,北京 100035)

矿产品使用强度与矿业发展新阶段

■ 李裕伟

(国土资源部咨询研究中心,北京 100035)

矿产品使用强度是相对于人均GDP的矿产品消费量,用于表述一个国家经济发展的阶段性矿产品消费指标,它同工业化进程和产业成熟度密切关联。通过使用强度指标,可对一个特定阶段的矿业发展特征进行研究。文章通过将中国粗钢和一次能源的矿产品使用强度数据与美国及其他代表性国家对比,探讨了我国的矿产品使用强度现阶段转换特征,预测了我国2015—2030年的使强度指标,并对“新常态”下我国矿业发展趋势进行了分析。

矿产品;生命周期;使用强度;需求;消费

矿产品使用强度(intensity of use)是宏观矿产经济研究中一个广泛使用的概念,属矿产品需求或消费指标范畴。通过这个概念,可以描述一个国家矿产品消费的阶段特征和矿产品消费与产业结构的关系。使用强度是一个长期性指标,它所定位的消费过程以数十年计;但它是一个引导性指标,矿业投资、产能建设和市场价格均受其影响。我国目前经济发展进入“新常态”,处于深度转型期,借助于矿产品使用强度的变化及其新的定位,可以为新时期的矿业发展前景给出一个总体定位,并以此作为分析其他矿业指标的参考依据。

1 矿产品的生命周期与使用强度

矿产品使用强度是Wilfred Malenbaum(1975,1978)提出的一个概念。按照这个概念,每一种矿产被发现后,其使用都有一个上升,到达顶峰,最后缓慢下降的过程。这个过程被称为矿产品的使用周期或生命周期(life cycle)。

1.1 IUGDP型使用强度与矿产品生命周期

Malenbaum建立了IUGDP型使用强度的理论模型:

式(1)中:I UGDP为使用强度,PPCA为人均GDP。IUGDP通常显示为一种钟形曲线。图1为美国1870—1981年锌和铜的使用强度曲线(Roberts,1985),具有明显的钟形特征。美国是世界上最发达国家,已进入使用周期的最后阶段,曲线的上升-达顶-下降规律表现比较明显;其他发达国家如欧盟、日本、加拿大的使用强度曲线形状也大体如此。

此外,一个国家的矿产品消费总量(MT)也是一种使用强度,只不过是一个绝对值而非相对值指标而已。

1.2 矿产品生命周期

为了对使用强度进行深入地研究,许多专家构建了各种由ψ代表的钟形曲线;不论这些曲线具有什么形式和复杂程度,人们的共识是可将曲线划分为4~5个演化阶段,每个阶段与一个国家的经济发展水平密切关联。这个发展水平指标,就是式(1)中的人均GDP(PPCA)。

图1 美国锌、铜1870—1981年使用强度图(据ROBERTS, MARK C.,1985)

Dorian等(1990)提出了一个比较有代表性的使用强度阶段划分方案。他将矿产品使用全过程划分为四个阶段:初始期,上升期、成熟期,下降期。其中成熟期被许多研究者称为“饱和期”或“顶峰期”,代表矿产品使用的高峰阶段。研究矿产品使用何时到达高峰,是许多研究者的兴趣之一。

不同的国家处于不同的经济发展阶段,在曲线上的位置也不尽相同。Dorian等将矿产品按其被人类使用的顺序由老到新划分为老矿产、年青矿产和新兴矿产三类,并图解了这三类矿产分别在四个阶段、四类国家(发达国家、中等发达国家、新兴工业化国家、欠发达国家)的使用强度特征。

(1)老矿产:如铁、铜、铅、锌、锡等。欠发达国家此类矿产的消费仍处于初始期或刚进入上升期;新兴工业化国家已接近成熟期;中等发达国家已过成熟期,位于矿产品消费顶峰平台的中部,在平台上仍需停留一段时间;发达国家已度过成熟期,单位GDP矿产品使用强度呈下行状态,美国几乎已走完了周期的绝大部分旅程,使用强度现处于一个很低的水平,使我们看到一个近乎完整的钟形曲线(图1)。

(2)年青矿产:如铝、铬、锰、镍、钼、钒等。欠发达国家此类矿产处于初始期;新兴工业化国家处于上升期的中下部,仍有很大的消费空间;中等发达国家位于成熟期前端,峰值消费将延续多年;发达国家刚进入下降期。

(3)新兴矿产:如钴、锗、钛、铂族、稀土等。所有国家都处于上升期,但也略拉开距离,发展级次高的国家有开发这类矿产的经济、技术和需求优势。

笔者认为,将一宗矿产品使用的全过程划分为四个阶段基本符合目前已知矿产品使用强度的历史演变规律,但最后一个阶段(下降期)前后具有不同的性质,似乎应予以区分。这个阶段的特点是:在使用强度从顶峰平台下降后,首先表现为一个较快速的下降期,在达到某个较低的水平后,下降幅度变得极为缓慢,形成一个长期的低值拖尾平台。到目前为止,我们还不能断定这个平台能否结束、何时结束及其结束后曲线的走向与形状特征。对所有矿产品和所有国家而言,这个拖尾平台之后的情形尚不可预期。

为此,笔者建议将图2的模型略作修改,将使用强度生命周期划分为5个阶段:初始期、上升期、峰值平台期、下降期和拖尾平台期(图3)。由图3可见,下降期与拖尾平台期的斜率有很大的变化。

图2 矿产品使用生命周期模型(据Dorian,J.P.等,1990)

1.3 使用强度的影响因素

大宗矿产品的使用强度主要受三大因素影响:矿产品基本消费,矿产品建设性消费,产业结构优化对矿产品消费的稀释。

(1)基本消费:主要是制造生产资料和生活资料对矿产品的消费,它在5个阶段均稳定存在,这是因为人们不论在任何时候,都需要从事生产资料和生活资料的生产,以维持人类社会对物质的日常基本需求。

图3 修改的矿产品使用生命周期模型

(2)建设性消费:指的是基础设施建设、城镇化与大型工业基地建设对矿产品的消费,它主要出现在工业化及其稍后的一个时期,大致相当于使用强度的上升期和顶峰平台期,到下降期逐渐减弱,到拖尾平台期保持一个常规的低水平。

(3)产业结构优化稀释。产业结构优化体现在两个方面:一是服务业相对制造业的占比不断增大,二是在制造业内部由粗放型向精细型发展。这两种优化都起到对矿产品使用强度的稀释作用:前者通过降低矿产品GDP占比达到稀释目的,后者通过减少制造业的矿产品使用量达到稀释目的。

以上三个因素制衡的结果决定了矿产品使用强度。在上升阶段,基本消费与建设性消费迅速增长,产业结构层次低,稀释作用不明显,三元制衡的结果是使用强度迅速推高;在峰值平台阶段,基本消费已达顶点,建设性消费尚在进行,产业结构优化的稀释作用渐趋明显,三元制衡处于均势状态,使用强度放缓并进入峰值平台期;在下降阶段,使用强度的重要推手建设性消费逐渐退出,只剩下基本消费与产业结构优化两个因素制衡,稀释作用进一步显现,使用强度继续下降;到低值平台阶段,产业结构优化接近极限(服务业占比已达峰值),缺乏新的经济增长点,基本消费具有刚性特征,也不能再降,三种因素的制衡作用仍处于均势;进入低值拖尾平台,矿产品使用强度显示为一个平平的无限长尾,这时国家已处于高度发达阶段,如果没有新的经济增长点,这个尾巴会无限拖下去,但如果经济增长点有突破,这个尾巴可能会再下降一个小台阶后再拖下去,但上升似乎是不可能的。各阶段矿产品使用强度特征见表1。

表1 各阶段矿产品使用强度特征

图4显示了影响矿产品使用强度的三大因素及其在各阶段的消长关系:其中褐色纹理直方图表示三因素对使用强度的综合影响,是采用表1中的信息计算的,将其连接后,形成一个完整的钟形结构。

1.4 代表性国家IUGDP型使用强度

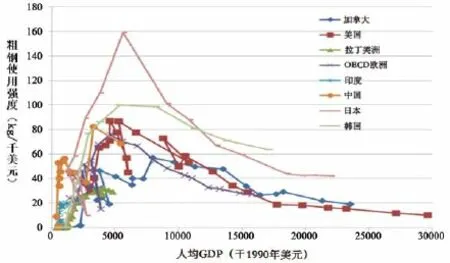

图5显示了加拿大等8个代表性国家1890—2008年的粗钢IUGDP型使用强度曲线(Daniel,2011)。由于这些国家既是钢产量大国,也是钢消费量大国,因此其生产强度可反映其使用强度趋势。每个国家几乎都呈左偏的钟形分布。由图5可见,美国、欧洲(OECD)、加拿大、日本已走完前四个阶段,刚进入或即将进入拖尾期;中国、印度、拉丁美洲仍在第二阶段,正在向顶峰迈进;韩国似乎已过平台,也可能尚在平台上,还有待观察。

图4 影响矿产品使用强度的基本因素及其阶段特征

图5 代表性国家1890-2008年粗钢使用强度(据Daniel L., 2011)

图6 代表性国家1997-2005年粗钢使用强度(据世界银行,2008)

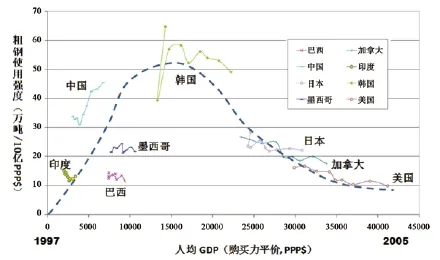

图6是一个世界银行的例子,显示了代表性国家1997—2005年粗钢使用强度(IUGDP)。将图6中处于不同发展阶段的国家的使用强度曲线连接起来,形成的也是一个完整的钟形曲线,其中印度、巴西、墨西哥、中国处于上升期,韩国处于峰值平台期,日本、加拿大、美国处于低值拖尾平台期,各自发展阶段与矿产品使用强度规律一目了然。

1.5 IUPCA型使用强度

除了以单位GDP矿产品消费量表示的使用强度(IUGDP)外,在研究宏观矿产经济时还常采用以人均矿产品消费量表示的使用强度(IUPCA),其表达式为:

式(2)中:IUPCA为使用强度,PPCA为人均GDP。

到目前为止,IUPCA型使用强度曲线被认为具有“S”型特征(美国是个例外)。之所以呈“S”形,是因为这种使用强度仅取决于矿产品总量与人口增长,而人口增长缓慢,对曲线不具敏感性。当矿产品总量迅速上升时,曲线反应同总量,也呈上升趋势,其形状大致呈指数函数;当矿产品总量趋于稳定时,曲线反应也同总量,呈峰值平台趋势。指数函数+平台就构成了“S”型形状。

从理论上分析,IUPCA使用强度最终也应形成钟形曲线,只是因为世界上绝大多数国家尚未达到下降阶段,目前看起来像个“S”型而已。唯独美国是个例外,其一次能源、粗钢、铜、锌等均已呈下降趋势,表明美国的发展确实走在世界前列。

1.6 矿产品消费总量

如果将矿产品消费总量(MT)与人均GDP作图,也属于一种使用强度的指标图解,这时矿产品消费总量就是一个使用强度指标,它与IUPCA型使用强度有着同向升降的关系。MT与前两种使用强度的不同点在于,它是一个绝对值而非相对值指标。

1.7 使用强度概念的推广

使用强度不仅可以用来反映矿产品的消费或需求趋势,还可以用来反映矿产品的产量和产能趋势,但这时就不能称之为“使用强度”,而应称为“生产强度(IP)”或“产能强度(IC)”了。如果读国外的文献,只写一个“Primary energy intensity(一次能源强度)”,你就不知道指的是使用强度、生产强度还是产能强度,只能通过细读文章内容去理解了。

2 IUGDP型使用强度

表1显示,IUGDP型使用强度是矿产品的基本消费、建设性消费与产业结构优化稀释效应三者制衡的结果;而这三大因素的制衡,恰恰反映了一个国家的发展阶段特征。此外,对每个阶段的经济事件,也能从使用强度图上清晰地判读出来。

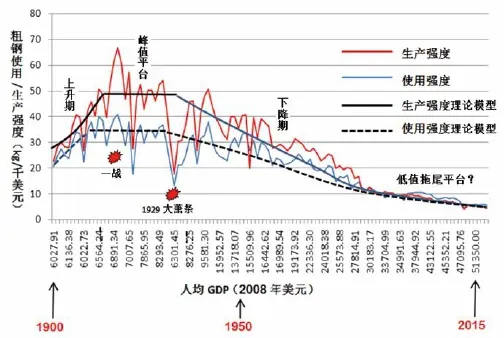

图7为美国1900—2015年粗钢IUGDP型使用强度(蓝色),并附有IPGDP型生产强度(红色)以资对照;横坐标为人均GDP(2008年美元),纵坐标为kg/千美元。图7中的阶段十分清晰:初始期在图外,1900美国年人均GDP约为6000美元,已处于第二阶段,即上升期。第三阶段为1914—1932年,人均GDP徘回在6500~8000美元范围,属顶峰平台期,持续了约17年,在此期间粗钢消费总量由之前的1700多万吨上升到近4000万吨的水平,也是美国传统工业发展最快的时期,使用强度居于近35kg粗钢/千美元的顶峰平台。第四阶段为1932—1990年,人均GDP为8000~35000美元,属下降期,持续约59年,在此期间美国粗钢消费总量由约4000万吨上升到1亿吨,但使用强度却降了下来,从35kg下降到9.92kg,进入个位数时代。这个时期发生了二战、朝鲜战争与越南战争,美苏军备竞赛等重要事件,美国传统工业仍占主导地位。美国产业结构升级在三因素角力中渐趋优势,是导致使用强度稳定下降的主要原因。第五阶段为1990年之后,美国人均GDP突破35000美元,逐渐进入8~5kg粗钢/千美元的低值拖尾平台期。这一阶段的特点是,虽然粗钢消费总量仍保持在8000~10000万吨的高位,但在20世纪90年代后,高新技术与服务业产品占比迅速上升,大大稀释了粗钢的使用强度。这个阶段将会持续相当长一段时期,其使用强度在一个漫长的平台上无限拖尾,但不会消失。

图8为中国1949—2015年粗钢IUGDP型使用强度(蓝色),并附有IPGDP型生产强度(红色)以资对照。图中仅显示出三个粗钢使用阶段,即图3定义的第二、第三、第四阶段,第二阶段可能与第一阶段合为一体难以分辨,而第五阶段尚未出现。第二阶段为1949—1959年,属上升期,经历10年,人均GDP由27美元上升到77美元,使用强度则由16kg/千美元猛升到170kg/千美元,增长极为迅速。第三阶段为1959—1992年,属顶峰平台期,经历32年,其中文革前7年,文革10年,文革后15年,人均GDP由77美元提高到419美元,使用强度在170kg/千美元的水平上下波动,有时波动甚大,总体上文革前平台略高,文革后略低,平均的平台值在170kg/千美元左右。第三阶段自1992年始,使用强度出现显著下降迹象,但在2006年前后出现反弹,2009年后恢复下降态势。由此可初步判定,自1992年起,中国粗钢使用强度和生产强度曲线进入下降期,下降的原因主要是受改革开放以来产业结构发生较大改变,使用强度指标受到较大稀释所致。

图7 美国1900—2015年粗钢IUGDP型使用/生产强度(据USGS,Mineral Yearbook数据编绘)

图8 中国1949-2015粗钢生产强度(据国家统计局数据编绘)

图9 中国1953-2015年一次能源使用强度

图9为中国1953—2015年一次能源IUGDP型使用强度,其曲线特征与粗钢极为类似,一些局部的波动均可一一对比。其他传统大宗矿产品,也应基本符合这两大主流矿产品所显示的使用强度规律。

中国的粗钢与一次能源使用强度演化过程表现为极低的GDP和很高的IUGDP,显然不符合一般经济规律。以粗钢为例,美国到达使用强度顶峰平台的人均GDP约7000美元,而中国为77美元,美国是中国的近100倍;美国离开顶峰平台的人均GDP约15000美元,而中国为419美元,美国是中国的36倍。从使用强度数据看,美国平台期的使用强度平均约为35kg/千美元GDP,而中国约为170kg/千美元GDP,中国是美国的约4.9倍。为什么中国的粗钢使用强度会出现这种与国际规律偏离的低GDP高IUGDP特点呢?

我们认为,这种低GDP高使用强度特点是在我国特定历史条件下经济发展的产物。

首先,建国以后,国家受到西方世界的全面经济封锁,别无选择地实行优先发展重工业的方针,而粗钢是发展重工业最重要的原材料,自然就具有了极高的使用强度。特别是1958年的大办钢铁运动,人为地推高钢产量,后来虽作了调整,但追求快产钢、多产钢,“以钢为纲”在相当长时期内一直主导着我国的经济发展方向。期间虽然有质疑,但被作为“国民经济比例失调论”加以严厉批判。因此,优先发展重工业是造成我国特有的使用强度曲线背离其应有经济规律的主要原因。但这也成就了我国独立的工业体系,这是其他大多数发展中国家独立后没有办到的,其历史贡献不可否认。

其次,由于建国初期几乎是单一地发展重工业,缺少全面丰富的消费品,我国人民生活特别是广大农村生活长期处于一个很低的水平,人均GDP自然就上不去。即使在城市,1956年的工资水平一直延续到1978年未变。人均GDP低的直接结果,就是放大了矿产品使用强度。直到1992年邓小平南巡讲话后,我国人均GDP才有了实质性的变化,虽然钢的总产量以更大的增幅上升,但使用强度开始明显下降,人均GDP对使用强度的稀释能力开始彰显。

最后,我国钢铁产品的质量偏低,优质品种不足也是使用强度高的原因之一。特别是在20世纪,钢铁的生产与使用都比较粗放,量大而效低,因此我国历史上的钢产量与国外同期钢产量实际上没有可比性。

图10 代表性国家粗钢使用强度(据世界钢铁协会,2012)

图11 代表性国家一次能源使用强度(据OECD)

3 IUPCA型使用强度

IUPCA型使用强度的横坐标是人均GDP,纵坐标是人均消费量。IUPCA型使用强度与IUGDP型使用强度的不同点在于,对绝大多数发展中国家来说,目前处于上升期;发达国家则处于峰值平台期,未见有下降趋势,但美国是个例外。

图10为世界钢铁协会给出的代表性国家到2010年的人均粗钢IUPCA型使用强度对比图,以人均GDP(以PPP,即购买力评价计)为横坐标。由图10可见,中韩两国的人均粗钢使用强度仍处于上升过程,而美日欧等国的人均粗钢使用强度大致在1950年左右就已达到顶峰。图11为OECD给出的中国和发达国家人均一次能源IUPCA型使用强度对比图,以年代为横坐标。中国的IUPCA型一次能源使用强度至今仍在上升阶段,而发达国家已在峰值平台上运行了近50年。

图12、图13分别反映了美国1850—2015年的一次能源使用强度和中国1953—2015年的一次能源使用强度。

美国IUPCA型一次能源使用强度的上升期大致从1870年开始,到1980年结束,历经110年。在此期间,人均使用强度从约3500kg油当量,上升到约8500kg油当量,增长了约1.5倍。以1.5倍增速的人均使用强度完成工业化应该是一个比较低的数值,但绝对数值为世界之冠。美国的人均一次能源使用强度目前还在峰值平台上运行,估计今后数十年,会保持这个阶段不变。

中国从1953年执行第一个五年计划起到2015年,人均一次能源使用强度始终处于上升阶段,历经62年。在此期间,人均使用强度从61kg油当量,上升到约2189kg油当量,增长了约33倍,但绝对数值不高,甚至比美国工业化起点的使用强度还要低。要解释这个结果,必须考虑中国的国情。

第一,中国工业化起点低。虽然都是“人均”,但中国的“人”和美国等西方国家的“人”处于不同的经济发展阶段,其能源消费基数不同:我们是十位数级,他们是千位数级,这是造成使用强度增长倍数高的根本原因。

图12 美国1850-2015年人均一次能源使用强度(据美国能源署数据,2016)

图13 中国1953-2015年一次能源使用强度(据国家统计局数据,2015)

第二,我国已到达人均一次能源使用强度的峰值平台了吗?图11显示,从2011年起,人均使用强度已明显放缓,呈现拉平趋势。然而,当我们再看看欧美日等发达国家,是以什么样的GDP到达峰值平台的:美国是在人均GDP约20000美元(2008年美元)时进入平台的,日欧等国是在人均GDP约10000美元时进入平台的。我国到2013年人均GDP才达到6767美元(当年汇率),似乎尚缺乏到达峰值平台的GDP支持度。

第三,我国目前人均一次能源消费量明显低于发达国家的平台值:美国接近8000kg油当量,欧日在3500~4500k g范围内,而我国目前的人均使用强度仅为2200kg,可见,与世界上已达到平台值的国家相比,我国尚有一段距离。造成这种低人均使用强度的主要原因是我国广大农村的能源消费极低,他们目前大多还处于柴薪时代。随着城镇化的进行,大部分农民将由柴薪燃料转向电力燃料,人均使用强度会有一个很大的上升空间。在我国城镇化过程完成后,一次能源使用强度将达到平台值应该是一个合理的推断。

因此,笔者认为,我国一次能源的人均使用强度尚未达到平台阶段,目前显示的增长放缓,主要是由于金融危机和我国当前结构调整而导致的局部性波动。

图14为1949-2015年中国人均粗钢使用强度。由图14可见,1949-2012年人均使用强度一直处于上升阶段,由0.42kg增长到545kg,但从2013年起,增速明显趋缓。随着我国经济进入深度调整阶段,粗钢供大于求,政府采取坚决的去产能措施,使用强度的平台趋势已十分明显。据2015年冶金工业规划研究院预测:2016年我国的粗钢产量为7.81亿吨,未来15年将保持这一产量水平。由于这期间人口增长有限,2013-2030年人均粗钢使用强度处于平台期已成定局。

4 对今后15年中国矿产品使用强度的预测

通过对我国今后15年两个矿产品使用强度指标IUGDP和IUPCA的预测,可以探索未来的矿产品供需关系,并进一步认识未来的矿业发展特征与矿业发展方向。

图14 中国1949-2015年粗钢人均使用强度(据国家统计局数据,2015)

4.1 预测的阶段定位

这里所指的阶段,就是由两类使用强度表示的矿产品生命周期中的阶段。可以通过IUGDP型使用强度、IUPCA型使用强度及矿产品消费总量(MT)等三个指标来表述今后15年的矿产品使用强度特征。

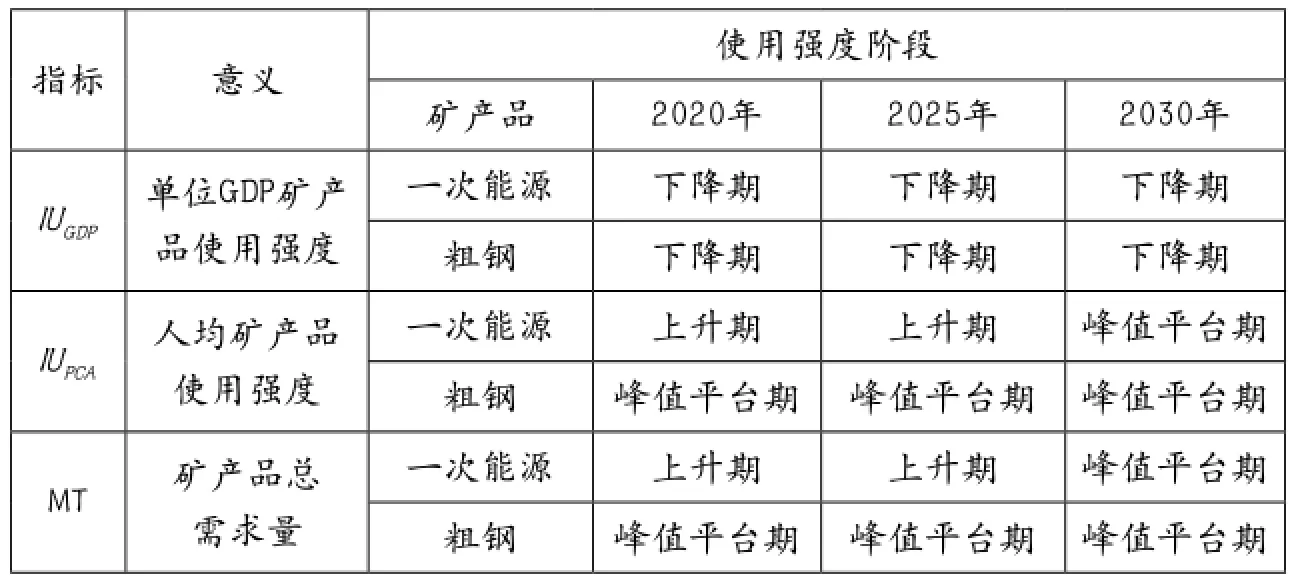

表2为今后15年3个指标所处的阶段。表2中的数据与图8、图9、图13、图14所显示的阶段是一致的,反应了我国今后15年这两种主要矿产资源使用强度的大趋势。

总体而言,表2虽仅显示了我国今后15年内粗钢与一次能源的使用强度阶段特征,但具有很强的代表性:粗钢代表了大多数传统黑色与有色金属矿产品的使用强度阶段特征,一次能源则代表了诸多能源构成矿产品的综合使用强度特征。对一些新兴矿产而言,可能仍处于比表2更早期的使用强度阶段。

4.2 2015—2030年中国粗钢与一次能源使用强度预测

表3为依据表2的使用强度阶段,用简单的线性外推法对2020、2025、2030年两种使用强度和需求总量的预测,外推直线的斜率是借用美国同样人均GDP区间的两类矿产品的使用强度数据确定的。在预测模型中使用了清华大学国情研究中心发表的2020、2025、2030年的人均GDP预测数据(胡鞍钢,2011)。

表2 到2030年中国一次能源与粗钢使用强度阶段

表3 未来15年中国一次能源与粗钢使用强度预测

4.3 对三种使用强度的解读

IUGDP型使用强度反映矿产品消费的产业特征,IUPCA型使用强度反映的是矿产品消费的人均数量水平,MT型使用强度反映的是矿产品消费的总量水平,所代表的意义不尽相同。

IUGDP型使用强度走的是上升-平台-下降的钟形曲线,当IUGDP走高时,意味着产业成熟度低;反之,当IUGDP走低时,则意味着产业成熟度高。把矿产品使用强度与产业成熟度挂钩,使我们能更好地认识矿产品消费与产业升级之间的关系。如果一个国家的IUGDP处于下降期,那么其至少是一个新兴经济体了。

IUPCA型使用强度走的是上升-平台的“S”性曲线,显示一个国家的矿产品消费相对(于人口的)数量水平。发达国家已达平台期停留了很长时间,绝大多数发展中国家位于上升期的不同部位,新兴经济体处于接近或刚到平台期的边缘。

MT型使用强度与IUPCA具有相同的发展阶段意义,只是用绝对数而不是相对数表示而已。

用好以上三个指标,使我们能在产业升级和发展阶段的意义上探讨矿产品的需求规律,从而对矿业发展前景的研究提供一个宽阔而坚实的基础。因为就不同的使用强度阶段而言,矿业发展的规模、结构、技术、管理均取决于其阶段的定位与特征。

5 迎接我国矿业发展的新阶段的到来

当前中国经济已进入“新常态”,处于深度调整期,矿业也不例外。矿产品使用强度的变化,深刻地反映了在“新常态”下我国产业结构的调整变化,也反映出今后矿业发展的新方向。

5.1 新阶段矿产品使用强度特征

(1)从矿产品使用强度的演变曲线看,我国正处于一个阶段转换期:IUGDP型使用强度大约在1992年摆脱了计划经济模式,由峰值平台期进入下降期;IUPCA型使用强度对粗钢等大宗传统金属矿产品而言,刚刚由上升期进入峰值平台期,但对一次能源而言,则仍处于上升期;对需求总量而言,以粗钢为代表的大宗传统金属由上升期转入峰值平台期,能源与新兴矿产品则处于不同增速的上升期。

(2)我国IUGDP型使用强度已下降多年,目前处于更加稳定的下降阶段。IUGDP的下降,是以大力提高产业成熟度为条件的,这意味着过去那种资本扩张和资源消耗的发展模式已基本结束,矿业发展不再依靠扩大规模,而是更加注重质量。

(3)我国能源的IUPCA型使用强度仍将继续保持上升趋势,其主要推动力是今后20~30年的城镇化(林卫斌等,2014)。据估算,我国城市人均能源消费约为农村的3倍,每增加1%的城镇化率,相应需要新增6000万吨煤的能源消费(李伟,2014)。2015年我国城镇化率达到56.1%,预计2030年将达到65%。按此计算,平均每年要增加1亿吨标准煤的能源需求量。IUPCA曲线将忠实反映这一增长,到2030年结束,进入峰值平台期。届时我国的人均一次能源使用强度将达到3395kg油当量/人,与英法德日3000~4000 kg油当量/人大致持平,但远低于美国平台值8500kg油当量/人(图12)。

(4)从矿产品消费总量看,我国粗钢已进入平台期,2016—2030年年度的总需求量大致保持在7.5亿吨水平,大宗传统金属矿产品应与粗钢具有相同的平台趋势。能源则仍处于上升期,预测2020、2025、2030的年度总需求量分别为35.5、41、46.5亿吨油当量。能源将面临艰巨的结构调整任务,且这种调整主要在矿物能源内部进行。应大幅度降低煤炭的使用强度,加大天然气、石油及核电的使用强度。

5.2 新阶段矿业发展特征

(1)在新阶段,虽然主要矿产品的IUGDP使用强度进入深度下降期,大宗金属矿产品的IUPCA使用强度进入平台期,但矿产品需求总量基本维持在原有水平不变,这种状况预计至少可维持到2030年。但由于近年来产量、产能均超过实际需求,矿山生产不仅要去产能,而且要去产量,未来矿业规模缩小是必然趋势,缩小的底线就是今后15年的使用强度总量。

(2)在新阶段,矿业经营模式将由粗放型转变为精细型。产业结构大幅度升级的直接结果是降低或停止矿产品需求增幅,要求更高质量、更高效利用、更价廉的矿产品供给,这将迫使矿业“浴火重生”。依靠价格飙升而轻易获利的机会将难以再现,矿山发展的战略规划、现代管理、技术发展、成本控制、数字矿山、环境管理将成为盈利的基本条件。市场竞争将更为激烈,以炒卖矿业权投机矿山的投资方式将面临很大风险;政府招拍挂的盈利空间将大大缩小,企业对从一级市场获得矿业权也更加理性。企业为了求生存、求发展必须提高自身综合能力;政府则更应改善矿政管理,把落实市场在资源配置中发挥决定性作用放在首位。

(3)国际化是我国矿业未来发展的必由之路。我国矿业将进入全球资源、技术、人才、市场配置的时代,形成有实力的跨国企业,以全球为平台谋求发展。中国矿业一旦进入全球化平台,国内资源需求的约束就可大大释放,矿业发展就具有永远的活力。

[1]胡鞍钢.2030迈向共同富裕[M].北京:中国人民大学出版社, 2011:218.

[2]李伟.中国未来能源发展战略探析[N].人民日报,2014-02-12(12) .

[3]林卫斌,谢丽娜,苏剑.城镇化进程中的生活能源需求分析[J].北京师范大学学报(社会科学版),2014(5):122-124.

[4]DANIEL L.Steel Market Developments[Z].2ND Quater 2011, OECD, Paris.

[5]DORIAN J, ClARK A, GYOO J,SNOEDEN D.The USSR, China, India and the World metals industry to 2010[J]. Natural Resources Forum, 1990(4):258-270.

[6]MALENBAUM WILFRED.Law of Demand for Minerals[C]// in Proceedings of the Council of Economics,104th Annual Meeting of the American Institute of Mining, Metallurgical and Petroleum Engineers.1975:147-155.

[7]MALENBAUM WILFRED.World Demand for Raw Materials in 1985 and 2000[M].McGraw-Hill, 1978:126.

[8]ROBERTS MARK C.Theory and Practice of the Intensity of Use Method of Mineral Consumption Forecasting[M].The University of Arizona,1985:350.

[10]VOGELY WILLIAM A.ls There a Law of Demand for Minerals[J].Earth and Mineral Sciences,976(7):49-53.

Intensity of Use of Mineral Commodities and the New Stage of Mining Development in China

LI Yuwei

(The Research and Consulting Center, Ministry of Land and Resources, Beijing 100035, China)

Intensity of use of mineral commodities is used to describe the consumption of mineral products relative to per capita GDP which is related to process of industrialization stage and Industry maturity in the stage and could serve as stage indicators of consumption of mineral products. On this ground, a specifc consumption stage would be studied by Applying intensity of use. This paper takes historical apparent consumption data of crude steel and primary energy of China and United States as examples for studies of intensity of use and make correlation between two countries. Three Indicators of intensity of use for crude steel and primary energy of China from 2015-2030 are predicted. At last, the prospects of mining development of China in ‘New Normal' is studied.

mineral commodidy; life cycle; intensity of use; demand; consumption

F407.1;F062.1

A

16722-6995(2016)09-0004-11

2016-08-16;

2016-08-17

李裕伟(1939-),男,湖南省新化县人,国土资源部咨询研究中心研究员,兼任中国矿业联合会常务理事,中国矿业权评估师协会常务理事;曾任原地质矿产部副总工程师,中国地质学会常务理事,联合国自然资源委员会委员,国际海底管理局法律与技术委员会委员,主要从事矿产经济研究。

猜你喜欢

石油与天然气地质(2020年6期)2020-12-15

青年时代(2020年14期)2020-08-07

智富时代(2019年11期)2019-12-26

智富时代(2019年11期)2019-12-26

作文·初中版(2019年8期)2019-09-09

自然资源情报(2018年12期)2018-12-28

中国工程咨询(2017年1期)2017-01-31

中国国土资源经济(2015年10期)2015-05-24

中国医疗美容(2015年4期)2015-04-27

中国医疗美容(2015年4期)2015-04-27