新疆如何实现矿产资源优势向经济优势的转换

2016-02-09 10:39陈甲斌王联军马朋林

中国国土资源经济 2016年9期

■ 付 英/陈甲斌/王联军/余 韵/马朋林

(中国国土资源经济研究院,北京 101149)

新疆如何实现矿产资源优势向经济优势的转换

■ 付 英/陈甲斌/王联军/余 韵/马朋林

(中国国土资源经济研究院,北京 101149)

研判所处历史方位和矿业走势,剖析新疆矿业发展的优势、劣势,是研究新疆资源问题的基础和前提。2016年上半年,世界经济增长低于预期,矿业复苏支撑动力不足,同时我国矿业发展面临新的危机,急需新的发展动力。新疆矿业的地缘优势、资源优势和政策优势明显,但存在近产地远市场、属于输出型经济、深处内陆运输成本高昂、加工业比例少后续产业链较短、集中配套程度低等劣势。当前新疆矿业面临最大的问题是矿产资源优势向经济优势转换的效率较低,应通过实施“提高投资效率、产业和金融资本结合、加强国际产能合作、推进供给侧结构性改革、推进生态文明建设”等五大举措推动矿产资源优势向经济优势的转换。

矿业;经济;优势转换;新疆

如何实现矿产资源优势向经济优势的转换,是世界矿业大国和我国资源大省十分关注的问题。笔者借参加新疆——中亚矿业发展论坛之机,以新疆为样本,对这一问题进行初步探讨。

1 了解当前我们所处的历史方位和矿业走势是讨论新疆资源问题的基础

研究新疆矿产资源问题,首先要对当前我们所处的历史方位和矿业走势进行研判,中国国土资源经济研究院通过对上半年国际和国内矿业形势进行分析,认为当前矿业形势主要存在以下三个特点。

1.1 世界经济增长低于预期,矿业复苏支撑动力不足

一是世界经济增长持续乏力,传统矿产需求触及“天花板”。①受美国收紧货币政策、新兴经济体债务负担加重等因素影响,世界银行、IMF等主要机构普遍都在下调2016年世界经济增长的预期。②美国、欧洲等发达国家单位GDP资源使用强度已经进入低值平台区间,煤炭、粗钢、铜等传统矿产消费与经济发展逐步脱钩,需求总规模呈现相对稳定状态。③巴西、印度、南非等新兴经济体,受结构性调整任务艰巨和债务负担加重等因素影响,经济下行压力继续加大,直接影响传统矿产消费规模扩张。④全球煤炭、粗钢、铜等传统矿产需求总规模分别触及38~39亿吨油当量、16~17亿吨、2200~2300万吨的“天花板”水平。

二是大宗矿产品价格和矿业金融市场有所好转,但是支撑基本面仍很虚弱。①大宗矿产品价格整体有所反弹。2016年6月27日,理查德RB动力煤现货价格56.9美元/吨,比年初回升15.2%;布伦特原油现货价格45.9美元/桶,比年初回升25.6%;迁安铁矿石价格490元/吨,比年初回升21.0%;锌、锡、铝、镍、铜LME现货结算价也有一到两成左右的回升。②矿业证券市场有所回暖。2016年上半年,多伦多证券交易所110家矿业上市企业所代表的全球矿业指数呈震荡上升态势,6月29日该指数为60.73,比年初回升了36.3%。③大宗矿产品价格回暖尚缺乏基本面支撑。从短期看,2016年上半年大宗原材料商品价格反弹的动力主要来自周期性补库存需求、美元指数高位回落带动资产再配置、前期商品价格暴跌有内在反弹修复要求等因素的驱动。从长期看,经济结构调整将使矿产品需求增速放缓,去产能和供给侧结构性改革也将使大宗矿产品价格承受压力。

三是矿业公司经营业绩持续下滑,矿业市场继续冷清。①利润下滑促使矿业公司“瘦身御寒”。英美资源集团把出售莫兰巴(Moranbah)与格罗夫纳(Grosvenor)煤矿作为债务削减计划的关键组成部分;嘉能可宣布提高2016年资产处置规模至40~50亿美元,并已就价值16亿美元的资产达成出售意向。②矿业投资缩水,主要矿业公司削减生产计划。受经营业绩影响,2016年一季度五大国际石油公司上游投资平均下降25.9%,力拓2016年削减投资至50亿美元。伴随投资缩水,主要矿业公司不断宣布减产计划,一季度必和必拓宣布削减2016财年铁矿石产量1000万吨,使得本财年预期产量降为2.6亿吨;淡水河谷将2016年铁矿石产量预期削减约10%至3.4~3.5亿吨。③主要有色金属库存呈现下降态势。2016年6月28日,铜、铝、铅、锌、锡、镍LME期货总库存量分别比年初减少18.2%、16.9%、7.4%、3.3%、0.9%、13.7%。

四是全球可能迎来新一轮勘查周期。金价是全球勘查市场变化的风向标。1975年-2015年国际黄金价格和全球矿产勘查投资变化规律表明,勘查投入比金价指数要滞后一年左右。2016年上半年,黄金价格再次反弹回升,加之初级勘查公司市值、勘查公司并购案例等均有反弹迹象,预示着2017年极有可能迎来新一轮全球勘查周期。

1.2 我国经济转型深入推进,矿业似乎正在经受一场新的危机

一是我国经济增速全面换挡,主要矿产品需求集体回落。①结构性改革使得拉动我国经济发展的“三驾马车”全面减速。2016年1-5月,全国固定资产投资同比增长9.6%,增速创16年以来新低;全国出口5.3万亿元,同比下降1.8%;我国2/3以上的城市居民都有房贷还款压力,内需动力不足。②大宗矿产品需求在经历多年高速增长后已经开始集体下滑——20世纪70、80年代受到危机冲击后的欧美有些类似。当前,我国基础设施大规模建设时代已基本结束,投资、出口、内需对资源需求的拉动作用正在减弱,导致2015年我国大宗矿产消费出现史无前例的集体下滑。其中,2015年一次能源消费量约28.7亿吨油当量,比2014年下降了3.4%;钢铁消费量于2013年到达顶峰,2014年和2015年合计下降幅度接近韩国2014全年的粗钢消费总量(5783万吨),降幅之大远超预期。

二是传统矿产生产规模多数已经达到峰值,进口贸易继续分化。①2015年,全国原煤、粗钢、铜精矿(金属)产量较上年同比分别减少3.3%、2.3%、6.6%;2016年1-5月,同比分别减少8.4%、1.4%、3.9%。②原油产量下降,天然气产量稳步增长。1-5月,全国原油产量8501万吨,同比减少3.7%;常规天然气产量590亿立方米,同比增长5.2%;煤层气产量31.1亿立方米,同比增长12.3%。③矿产品进口贸易分化明显。1-5月,全国煤炭、原油、铁矿石、铜精矿、铝土矿、锡精矿实物进口量均有不同程度的增长;与之相反,天然气、镍精矿、铅精矿、锌精矿实物进口量分别有所减少。

三是矿业效益继续下滑,投资热情持续降温。①采矿业利润大幅下降。2016年1-5月,全国采矿业盈利66.6亿元,同比下降94.0%;其中,煤炭开采和洗选业利润同比下降73.4%,石油和天然气开采业甚至出现亏损运营状态。②采矿业固定资产投资继续减少。1-5月,全国采矿业固定资产投资完成额3054.46亿元,同比减少16.40%;其中,煤炭、油气开采业和黑色金属矿采选业投资额回落较大,同比分别减少32.90%、16.90%和24.50%。

1.3 矿业洗牌调整格局形成,新常态下矿业发展需要新动力

一是去产能和管理制度改革成为推进矿业供给侧改革的重要抓手。国务院办公厅关于钢铁、煤炭和有色金属三个行业的去产能改革正在逐步落实。例如煤炭,2016年1-5月,山西省产量3.23亿吨,同比下降10.9%;陕西省产量1.57亿吨,同比下降8.84%;内蒙古规模以上企业产量3.40亿吨,同比下降9.8%,加上新疆等省(区)后续去产能计划,以及神华、中煤、华能等央企去产能目标,国务院提出退出产能5亿吨左右、减量重组5亿吨左右、较大幅度压缩煤炭产能的目标,可望完成。

二是我国传统矿产需求与经济发展逐步脱钩,新兴矿产社会地位不断提升。经济新常态下,我国矿业发展需要新动力。①促进传统产业向新兴产业升级。煤炭、钢铁、水泥、建材等传统产业所需要的大宗矿产品消费量将逐步下降,而钴、铌、钽以及石墨、萤石等新兴战略性矿产需求则会不断增长。②促进传统业态向新业态升级。信息网络技术与传统制造业相互渗透、深度融合,正在深刻改变产业组织方式。新业态将对传统生产方式带来变革,将大幅度提高矿产资源利用效率,对资源需求带来革命性变化。

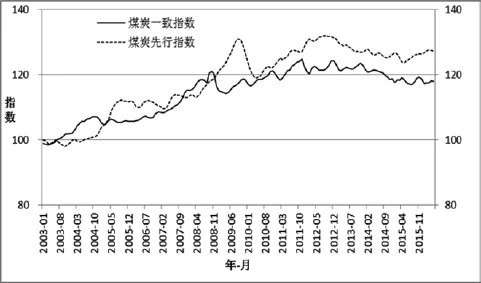

图1 煤炭开采指数曲线图

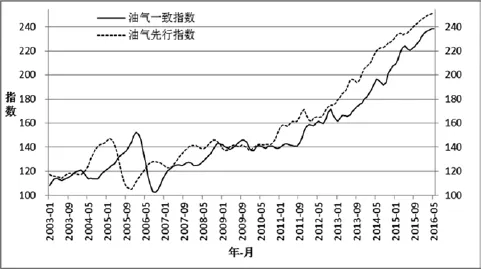

图2 石油和天然气开采指数曲线图

图3 有色金属开采指数曲线图

2 切实把握新疆的现状和特点,是实现资源优势向经济优势转换的前提

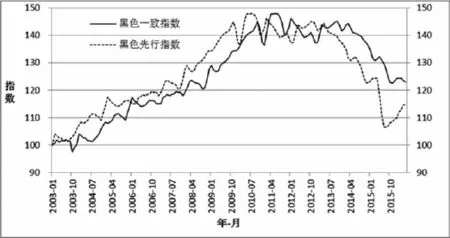

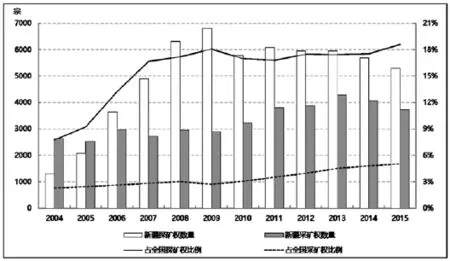

新疆矿业发展具有得天独厚的优势,主要表现为:第一是地缘优势,国家能源资源战略西移,为新疆的经济腾飞提供了重大机遇;第二是资源优势,丰富的矿产资源,为新疆的经济腾飞提供了物质基础;第三是政策优势,“一带一路”桥头堡建设,为新疆经济腾飞提供了广阔空间。从新疆矿业面临的形势、发展趋势和自身的优势、潜力分析看:①形势有望明朗。中国国土资源经济研究院“CALRE矿业行业指数”显示,近年来油气、有色金属行业一路震荡上行,呈现出较好的发展趋势,而煤炭和黑色金属则在最近两年出现明显回落(图1、图2、图3、图4)。②趋势向好。新疆探矿权数量占全国的比重持续走高,资源战略西移的态势较为明显,采矿权与探矿权数量相对接近,说明优势转换有一定的基础(图5)。③优势尚在。从查明资源储量看,新疆油气、煤炭全国排名第一或第二,全国占比石油为30%、天然气为34%、煤炭为40%;金属矿产,全国排前3名的有8种,排前10名的有20种。④潜力巨大。据新疆14个优势矿产已探明的可采储量计算,其潜在经济价值达5.68万亿元(未考虑产业扩大系数)。此外,新疆市场相对封闭,有利于本地资源的转化,受国际市场价格波动的影响也相对较少,对区内的钢铁、水泥、房地产、农业(棉花生产)的支撑作用较大。

图4 黑色金属开采指数曲线图

图5 新疆探矿权/采矿权数量和比例图

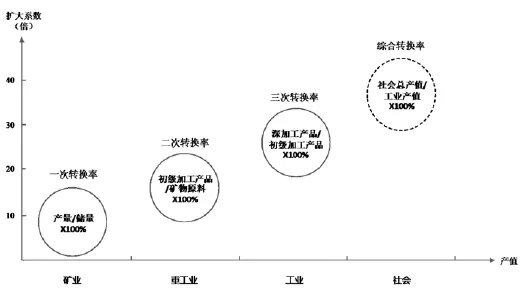

图6 新疆矿业转换率

新疆矿业发展也面临一些劣势和问题。劣势主要变现为:一是近产地、远市场,新疆目前处于输出型经济阶段,优势资源和低廉价格并存。二是新疆处于内陆地区,远离海洋,高昂的陆路运输提升了大宗矿产资源的成本。三是新疆目前以销售原料为主,加工业比例低于中东部地区,后续产业链较短,集中配套程度较低。当前新疆矿业面临最大的问题是矿产资源优势向经济优势转换的效率较低。储量与产量之比,称为“一次转换率”;矿物原料与初级加工产品之比,称为“二次转换率”;初级加工产品与深加工产品之比,称为“三次转换率”。转换率越高、转换阶段越高,矿产资源对经济贡献的乘数效应越大,矿业产值对社会总产值的综合扩大效益越明显(图6)。从一次转换率看,新疆的转换率偏低。新疆煤炭储量为3500亿吨,但产量只有1.4亿吨;铁矿储量为20亿吨,产量只有2500万吨;新疆31种矿产中有储量无产量的有19种,占比达60%。拉丁美洲找到10个矿有6个转入开采,非洲找到10个矿有2个转入开采,而新疆在最近5~10年找到很多大矿,但转入开采的屈指可数。从二、三次转换率看,煤炭、铁及少数有色矿产略好一些,其他矿产只到分选即止。可以说,资源转换率低,已经成为制约新疆跨越式发展的瓶颈。

新疆资源转换率低主要存在以下几个因素:一是矿业生产力布局不理想,同一地区煤、铁资源不匹配,有矿的地区往往缺水资源,比如准噶尔煤化工项目;二是基础设施条件较差,矿区远离城镇,道路、电力、生活设施不具备,比如哈密铜镍矿;三是受到生态环境保护的拘束,雪线以上的矿产资源禁止开采,新疆生态保护区与资源开发区高度重叠;四是政策影响,受保护性开采矿种“总量控制”的限制,新疆发现的钨锡矿不能转入开采;五是资金不足,严格说不是缺资金,而是投资利润率低。除此之外,煤炭出疆受到“围堵”,非金属矿产受到运输半径的影响等。

3 坚持问题导向,确定正确思路是实现新疆矿产资源优势向经济优势转换的关键

基于新疆矿产资源优势、劣势、问题及原因的分析,今后新疆发展矿业的思路应该是:以科学发展观为统领,以五大发展理念为指导,以实现矿产资源优势向经济优势转换为基本路径,以提高投资效率、产业和金融资本结合、加强国际产能合作、推进供给侧结构性改革和生态文明建设为重要手段,全面保障和促进新疆的跨越式发展、民族团结和长治久安。

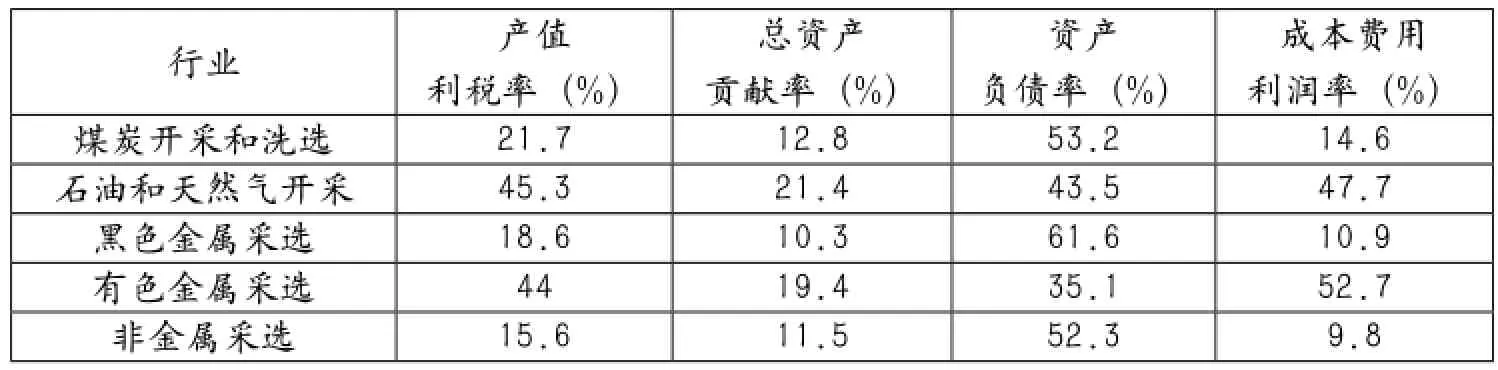

表1 新疆矿业投资价值表

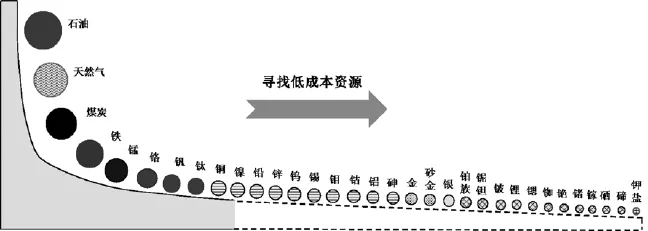

图7 L型矿业经济

第一,提高投资效率。一是新疆处于工业化初期阶段,生产要素红利仍在,相比中东部地区在劳动力、土地成本等方面具有优势。二是油气、有色金属、稀贵金属具有较好的投资价值,其产业收益率高而负债率低(参见表1)。三是矿业的未来是小众市场,在L型经济条件下,对小众化、稀缺性、新兴战略性产业所需要的矿产的价值挖掘,其总收入可能超过对传统大宗矿产的投资所得(参见图7)。另外,如果说矿业的未来是小众市场,那么企业的未来则是低成本资源。

第二,产业和金融资本结合。一是破垄断。进一步加大油气、页岩气区块向民间资本开放的力度,用好政策,大胆创新,走出一条新路子。二是搭平台。畅通矿产资源勘查开发投资项目的融资渠道。利用风险勘查资本市场,建立西部矿产品交易所。三是降成本。争取“探矿权出让收益80%在矿产资源开采阶段收取”的试点政策,国家矿业权出让制度改革方案即将推出,新疆应当积极争取成为改革试点,享受其相应政策。

第三,加强国际产能合作。一是建立辐射中西亚地区的矿业产业集群,统筹亚欧大陆。二是建立新疆——中亚自由贸易走廊,以贸易促资源开发、以贸易促产能合作。三是探索建立矿产资源开发、基础设施建设和区域经济发展相互协调、互利共赢的新机制。合作不应局限于资源本身,而应当更多地把功夫下在资源之外。

第四,推进供给侧结构性改革。一是换动力。新兴产业建设和传统产业改造并举,引进新技术和专业人才,促进传统产业向新兴产业升级,促进传统业态向新业态升级,大力勘查开发新兴产业所需的矿产资源。二是换轮子。建立矿业开发试验特区,落实国家深化改革政策,提高实体经济投资意愿,创造先行经验。三是换挡位。做好煤、电、气三篇大文章,发展煤化工、电解铝、页岩气(准噶尔盆地),努力延长产业链,努力提高转换率,发展全要素生产力,努力实现低成本扩张。四是换思路。制定矿业经济发展规划,建立区域资源、环境、经济和社会网络传导系统模型,全面设计未来新疆矿业经济发展的路线图和时间表。

第五,推进生态文明建设。一是建立生态共享机制,加大中央财政转移支付力度,探索天然气、电力等输出地和输入地之间的生态补偿价格调整机制。二是启动清洁电力计划:发展坑口电站;提高当前燃煤火电厂热效率,减少单位发电量碳排放比重;提高天然气清洁能源发电比重,替代高温室气体排放的火力发电;提高风电和光伏等零排放清洁能源发电比重,替代高温室气体排放的火力发电。三是实施生态整治工程,在新疆重点流域、有条件的地区开展“山水林田湖”生命共同体建设工程。四是开展绿色、节水、循环经济矿山示范工程,为“一带一路”沿线国家和地区做出样板,树立典范。

4 结语

新疆矿业发展面临许多劣势和制约因素,既有深处内陆、环境脆弱等自然因素,也有输出经济为主、后续产业链短等经济因素,而新疆矿业面临最大的问题是矿产资源优势向经济优势转换率较低。面对存在的劣势和问题,提高转换率成为推动新疆矿业发展的出路,也是破解新疆矿业难题,将矿业优势转换成经济优势的关键。此外,新疆矿业发展之路对于西部其他资源大省具有很好的借鉴作用。新疆矿产资源优势向经济优势转换率偏低的问题也是西部地区其他资源大省面临的问题,其造成转换率低的因素在其他省份也同样存在。因此,西部其他资源大省解决矿业问题的关键也在于如何提高转换率。文章建议的五大措施,不仅是新疆实现资源优势转换为经济优势的举措,也适用于西部其他资源大省,对西部各省发展矿业经济,实现矿产资源优势向经济优势转换具有参考价值。

[1]陈甲斌,余韵,朱欣然,等.矿业市场渐静发展动力渐衰2016年上半年能源和其他重要矿产资源形势综合分析[N].中国有色金属报,2016-07-21(02).

[2]付英,陈尚平,卜善祥,等.矿产资源与社会经济发展[M].北京:地震出版社,1994.

[3]李锐.产业经济学[M].北京:中国人民大学出版社,2008.

[4]曲福田.资源经济学[M].北京:中国农业出版社,2001.

[5]张新华,谷树忠,王兴杰.新疆矿产资源开发效应及其对利益相关者的影响[J].资源科学,2011(3):441-450.

How Xinjiang can convert the mineral resources advantages into economic advantages

FU Ying, CHEN Jiabin, WANG Lianjun, YU Yun, MA Penglin

(Chinese Academy of Land and Resource Economics, Beijing 101149)

It is the basis and premise to judge the historical position and mining industry trend, to analyze the advantages and weaknesses of mining industry development in Xinjiang, if we want to study the resources problems in Xinjiang. In the frst half year of 2016, the international and domestic situation of mining industry is weak, the world economic growth is lower than expected, the support for mining recovery is weak, and there's a lack of motivation. In the meantime, we are facing a new crisis of mining development in urgent need of new momentum in China. The geographical, resources and policy advantages of mining industry in Xinjiang are obvious, but there are also some weakness, for example it's far from the origin market, and it's output-based economy, the transportation costs is high due to the inland location, plus there's also a small proportion of the follow-up industries and the industrial chain shorter, also the concentration of supporting degree is low. Currently the biggest problem in Xinjiang is the low conversion effciency of the mineral resources advantages into economic advantages, and the problem should be resolved through fve methods as follows: improving the effciency of investment; combining the industry with fnancial capital; strengthening the capacity of international cooperation; promoting supply-side structural reforms; promoting the construction of ecological civilization.

mining; economy; advantages conversion; Xinjiang

F407.1;F062.1

A

1672-6995(2016)09-0023-06

2016-07-14;

2016-08-06

付英(1958-),男,吉林省农安县人,中国国土资源经济研究院副院长、二级研究员,享受国务院特殊津贴专家,主要从事国土资源管理工作。

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21

天然气勘探与开发(2020年4期)2021-01-11

矿业安全与环保(2020年5期)2020-11-04

矿业安全与环保(2020年3期)2020-07-18

山东工业技术(2018年2期)2018-03-20

科学与财富(2018年1期)2018-03-03

中国矿山工程(2018年6期)2018-01-24

自然资源情报(2017年11期)2017-11-26

自然资源情报(2017年3期)2017-11-26

自然资源情报(2017年2期)2017-11-26