CAPM模型在我国上市公司的检验

——以华谊兄弟为例

2016-02-08 01:22屈莉娜

财务与金融 2016年4期

屈莉娜

CAPM模型在我国上市公司的检验

——以华谊兄弟为例

屈莉娜

CAPM是当代金融学最重要的基础理论之一。它主要主要是探讨证券市场中风险资产与资产预期收益之间的相关性以及描述在均衡状态下市场风险与资产收益的关系。近年来关于资本资产定价模型在中国股市的有效性的检验越来越多,大量的实证结果表明并不总是有效。本文选择了华谊兄弟来验证CAPM模型在中国股市的有效性,选取了华谊兄弟个股的日数据和周数据分别与上证A股、深证A股和创业版市场进行回归,以此分析哪一个市场的收益率作为CAPM的市场收益率更加确切。同时本文还对华谊兄弟的股价进行预测,以此分析CAPM模型在我国市场的有效性。

CAPM模型 Beta系数 收益率

一、引 言

马科维茨(Markowitz,1952)的分散投资与效率组合投资理论以严谨的数理工具向人们展示了投资者如何构建最优的资产组合的方法。但在当时,这种计算方法需要分析师能够持续且精确的估计出证券的预期报酬、风险和相关系数,并且花费成本非常高。从20世纪60年代初开始,以夏普(W.sharpe, 1964),林特纳(J。Lintner,1965)和莫辛(J.Mossin, 1966)为代表的一些经济学家开始从实证的角度出发,探索马科维茨的理论在现实中能否得到简化。这些研究直接导致了资本资产定价模型(capital asset pricing model,CAPM)的产生。CAPM模型把资产的预期收益与风险之间的理论关系用一个简单的线性关系表达出来。

CAPM的假设条件有:(1)投资者是理性的,而且严格按照马科维茨模型进行多样化的投资,并将从有效边界的某处选择投资组合。(2)资本市场是完全有效的市场。根据CAPM模型,Beta系数是用来度量一项资产系统风险的指标,如果一只股票的价格和市场的价格是一致的,那么这是股票的Beta就是1。Beta大于1时,股票价格的波动大于市场的波动,小于1时则小于市场价格的波动。

CAPM的模型表述为:

Ri——第i种资本资产或资产组合的收益率

Rf——为资本市场的无风险收益率

Rm——为资本市场的市场收益率

华谊兄弟(证券代码300027)于2009年10月30日在创业版上市,2013年9月,华谊兄弟市值超过375亿元,成为创业版市值最大的公司。短短几年时间,华谊就取得如此巨大的进步。2014年12月15日,华谊兄弟被纳入沪深300指数,这说明华谊兄弟样本稳定性高,具有较好的代表性。

二、文献综述

自Sharp、Lintner和Black提出CAPM模型以来,就有大量的学者对该模型进行了实证研究,但是实证的结果并没有统一的结论,一些结果支持这一模型,一些结果又反对这一模型。近些年的实证结果表明CAPM的模型经常得不到有利支持(Fama and French,2004)。这些研究表明股票的收益与上市公司的规模、杠杆比例、股利收益率等很多因素有关。Black,Scholes(1972)和Blume和Friend(1973)等认为市场组合的均值方差是有效的,风险和股票收益率存在正的相关关系。Fama和Macbech(FM)在1973年采用横截面数据对CAPM进行了检验。结果表明:贝塔值与收益呈正相关关系,其他非系统风险在股票收益的定价中作用不大。20世纪70年代以来,西方学者做得大量实证检验都是支持CAPM的。检验结果表明CAPM在西方成熟的股票市场是适用的,贝塔值与平均收益率也是呈明显的正相关。20世纪80年代以后,西方很多学者都通过实证研究对CAPM的有效性提出了质疑。多数实证结果都不支持CAPM模型。

我国学者近些年也就我国股票市场对CAPM模型的有效性进行了检验。顾荣宝、刘瑜华(2007)对中国证券市场是否适合CAPM做了实证检验。结果表明:深圳股票系统性风险在股票定价中所起的作用不大,系统性风险与股票的平均收益并不像资本资产定价模型所说的呈线性关系,在股票定价时其他风险因素也起着不容忽视的作用。毛晶莹(2004)选取了1997年1月-2001年12月深市的205支股票进行了CAPM模型的实证检验,研究发现:非系统风险具有较强的解释力,这表明股票收益同时受到系统风险和非系统风险的双重影响,并且平均收益和非系统风险呈负线性相关,另外平均收益与系统风险也是负线性相关的,市场存在严重的投机性,由此可见,CAPM模型在我国深圳证券市场是不适用的。靳云汇、刘霖(2001)对CAPM在中国证券市场的适用性做了实证检验。结论是不管存在无风险资产与否,市场综合指数的“均值——方差”始终有效。但是,股票收益率除与贝塔以外的因素相关外,与贝塔不具有线性关系。国内的大多数研究表明CAPM模型在我国市场中是不适用的。一方面因为我国的股市还很不成熟,市场上有很大的投机性;另一方面因为国内对CAPM模型的研究还存在一些前提问题,对区间选择比较随意,也没有有效剔除市场产生的异动区间。

论文选择华谊兄弟CAPM进行检验,看看CAPM模型在中国市场上是否有效。华谊兄弟上市是在股改之后,这就规避了股改对股价的影响,并且华谊兄弟被纳沪深300指数,说明其股价与市场具有比较好的相关性。但是本文只检查了华谊兄弟一支股票,其结论不具有代表性。

三、研究方法

(1)单一指数模型

单一指数模型[single-index model(SIM)]是简单资产定价模型,它通常用于金融行业对于一个股票的风险和回报的评估。它的模型形式为:

令Yt=Ri-Rf,y1=Rm-Rf,则上式可变为:

该等式展示了股票收益率是受市场收益率影响的,体现在beta中,公司的固定预期收益指体现在alpha中,公司的其他不确定收益体现在残差中。每个股票的市场表现都同市场指数的市场表现相关。证券分析师经常用SIM计算股票的beta值。

(2)数据来源

1、时间的选择。本文选取了华谊兄弟从2009年10月30日在创业版上市以来,一直到2014年12 月19日的数据,本文先以周作为分析周期,一共选取了252个样本。同时为了更好的说明创业版市场是不是应该以创业版的市场收益率计算,本文还选取了在深证证券交易所上市的深证主板公司平安银行(股票代码000001)及创业版传媒公司光线传媒(股票代码300251)和在上海交易所上市的上证主板公司招商银行(代码600036)作为对比。然后,本文又以天作为分析周期,重新计算华谊兄弟的beta系数,分析以周作为研究周期还是以天作为研究周期计算出的beta更加具有预测性。最后,本文还选取了与华谊兄弟属于同一板块、同一行业的光线传媒(股票代码300251)的周收益率与日收益率分别与创业板的周收益率与日收益率进行回归,然后进行股价预测,与华谊兄弟的股价预测进行对比。

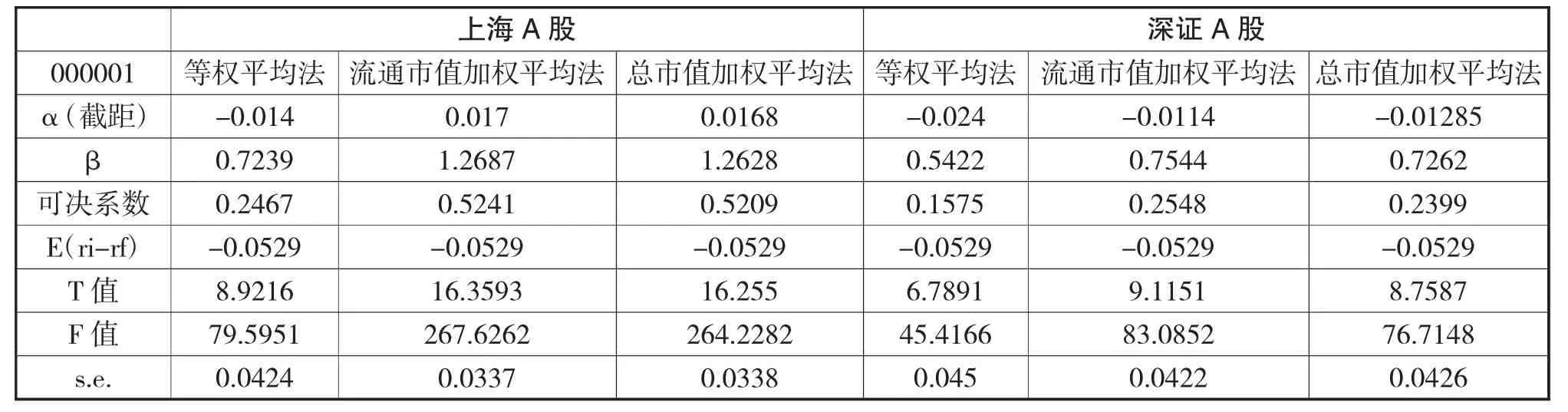

2、市场指数的选择。在不同市场的股票可能会因市场的不同而有不同的beta值,而市场的平均收益率也随着算法的不同而不同,因此本文将考虑现金红利再投资的个股回报率分别与以等权平均法、流通市值加权平均法、总市值加权平均法计算出来的市场收益率分别做回归。同时华谊兄弟被纳入多个指数,本文又选取了上证指数(代码000001)、沪深300指数(代码000300)、深证成指(399001)、深证100R(代码399004)这四个比较具有代表性的指数,将这四个指数的日平均回报率与华谊兄弟个股的日回报率做回归。本文主要的数据都来源于CS-MAR数据库。

四、实证研究

华谊兄弟所在的市场是创业版市场,首先我们将华谊兄弟的用考虑现金红利再投资的周个股回报率与上海证券所上市的A股股票市场的周回报率和创业板股票市场的周个股回报率进行回归,得到它们之间的相关估计结果如下:

图1 华谊兄弟周个股回报率的描述性统计

表1 华谊兄弟周个股回报率回归分析

将可决系数为0.4448的个股数据进行white检验的结果如下图所示:

从上面的回归结果可以看出,华谊兄弟的股票的风险平均低于上证A股的市场风险,基本上等于创业版的市场风险。并且用创业版股票收益率能够更好的解释华谊兄弟股票的周回报率变化,也更能准确的预测出华谊兄弟的未来股价。

平安银行 所在的市场是深证证券交易所A股,本文因此选取了在深证证券交易所上市的深证主板公司平安银行(股票代码000001)与上海证券所上市的A股股票市场的周回报率和深证证券所上市的A股股票市场的周回报率进行回归,得到的回归结果如下:

图2 平安银行周个股回报率的描述性统计

从上面的结果可以看出,平安银行虽然是属于深证A股,但是其风险却小于深证A股的市场风险。从可决系数来看,平安银行和上证A股的相关性更好。这表明股票的个股收益率并不一定是与所在市场收益率的相关性更高,但也有可能是因为平安银行发行数量比较大,发行股数比较多,股价相对比较稳定,因此与上证A股收益率的相关性更好。

招商银行 所在的市场是上海证券交易所A股,本文选取了在上海证券交易所上市的上证主板公司招商银行(股票代码600036)与上海证券所上市的A股股票市场的周回报率进行回归,得到的回归结果如下:

图3 招商银行周个股回报率的描述性统计

表2 平安银行周个股回报率回归分析

表3 招商银行周个股回报率回归分析

从上面的结果可以看出,招商银行的股票的风险基本上等于上证A股的市场风险。且其用流通市值加权平均法和总市值加权平均法计算出来的可决系数更高。

总体上看,三只股票中,华谊兄弟个股周收益率跟创业版市场的收益率相关性更大,用创业版市场的收益率作为CAPM模型中的市场收益率更加具有合理性,平安银行虽然属于深证A股,但其收益率却与上证A股的相关性更大,招商银行本身属于上证A股,其与上证A股的相关性也比较大。因此,个股的周收益率不一定与其所在的市场的收益率相关性更大。但华谊兄弟与创业板相关性更大,其风险基本上与创业板风险相同。

为了更好地比较市场收益率时间选择的不同对beta值的影响不同,本文又选取了与华谊兄弟个股的日收益率,分别于上证A股和创业版的日收益率进行回归,得到的回归结果如下:

图4 华谊兄弟日个股回报率的描述性统计

表4 华谊兄弟日个股回报率回归分析

从回归的结果可以看出,仍然可以得出华谊兄弟个股的日收益率与创业版的日收益率相关性更好,但同时也可以看出用日收益率进行回归时,与华谊兄弟相关性更高的是创业板市场用等权平均法算出来的数据,这与用周数据算出来的结果是不一致的,并且用该等权平均法数据回归出的可决系数也非常高。是否是因为等权平均法更加适合日收益率数据等到估计股价时再进行进一步验证。

因为华谊兄弟还属于不同的指数,为了更好的选择市场收益率,本文接着选取了四个与华谊兄弟相关的指数——上证指数、沪深300、深证成指和深证100R,用华谊兄弟的日个股收益率与这四个指数的日收益率分别进行回归,得到的回归结果如下:

表5 华谊兄弟日个股回报率与指数日收益率回归分析

?

从以上的回归结果可知,华谊兄弟与各个指数的相关性比与创业板市场的相关性要低得多,因此选择创业版市场的收益率在CAPM模型中作为市场收益是最好的。为了进一步解释在华谊兄弟中出现的周数据流通市值加权平均法和总市值加权平均法算出的可决系数远大于等权平均法,而用日数据等权平均法计算出的可决系数却远远大于流通市值加权平均法和总市值加权平均法,本文又选择了光线传媒,将光线传媒日数据与周数据分别与创业板的收益率进行回归,得到的回归结果如下:

表6 光线传媒个股回报率与创业板收益率回归分析

以上回归结果并没有显示出华谊兄弟那样的差异性,这就说明不能确定等权平均法、流通市值加权平均法或者是总市值加权平均法更加适合CAPM模型作为市场收益率,而要根据不同的股票进行确定。

基于以上分析,本文采用华谊兄弟周个股回报率与流通市值加权平均法计算出的beta进行预测和华谊兄弟日个股回报率与等权平均法计算出的beta对华谊兄弟的未来股价进行预测。周收益率的回归公司为:

Yt=0.00606612956633+1.03830159622*y1

用Eviews回归结果为:

图5 用周数据进行回归预测

日收益率的回归公式为:

Yt=0.00167725185411+1.21358533002*y1

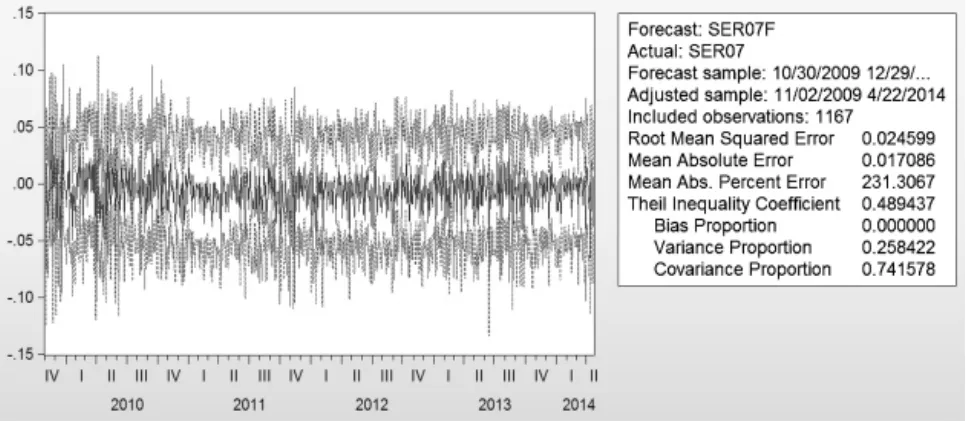

图6 用日数据进行回归预测

剔除一个异常值之后,重新对该结果再进行回归,得到的回归结果如下:

预测结果为:

图7 用日数据进行回归预测

以上结果回归结果表明,预测值都在0附近,这说明CAPM的预测效果并不是很好,在中国市场上并不适用。并且剔除异常值之后,前面回归结果出现的等权平均法数据回归出的可决系数非常大这个异常现象也得到了解释。

五、主要结论

我国证券市场相对发达国家来说起步较晚,市场条件和市场环境也与发达国家不同,如果直接用产生于发达国家的工具来指导我国投资者的行为,这显然是行不通的。CAPM模型作为现代金融理论三大基石之一,在西方资本市场发挥过巨大的作用,但是它是否符合中国市场,还是个问号。90年代以来,我国有大量学者对其进行研究,但因为我国市场缺乏有效性、数据不足够支持实证的需要等原因导致没有达成统一的结论。所以,利用最新数据对其进行实证研究就显得尤为必要。本文利用2009年12 月30日至2014年12月31日华谊兄弟的股票数据回归,对CAPM模型的有效性和β价值相关性做了实证检验,得出如下结论:

(1)在进行CAPM实证检验时,发现的市场收益率不同会导致不同的检验结果。股票个股收益的相关性不一定与所在市场收益的相关性更高,这与股票本身的特点是有关系的。

(2)CAPM回归模型检验得出结果计算的β尽管都比较显著,但是R2都不是很大,最后的预测也证明了期预测效果并不是很好,用CAPM模型在中国市场上基本上是不能够进行估价预测的。这是因为我国股市还很不成熟。

(3)股票上市当天发生的股票会发生非常高的溢价,这对β值的估计有比较大的影响,在估计β值应该剔除该变量。

从实证结果我们可以看出,我国股票市场还不成熟,投机性比较强,存在的系统风险也较大。所以减少系统风险就显得尤为必要。股票投资系统风险和投资组合无关,它是由一国的宏观经济运行和市场客观因素决定的,它不能通过多元化投资消除,要减小我国股票市场的系统风险就必须进行市场建设和改善投资环境。我们可以从以下几个方面减少系统风险:

1、转变政府职能,减少行政干预

中国股市发展至今,政府扮演着既当裁判员又当运动员的角色,是典型的政策市。现在我国股票市场日趋市场化、国际化,行政干预无疑会阻碍股票市场的健康发展。股票管理当局,应重监管轻调控,充当规则的维护者,让市场自己去发展,做服务性政府,将工作重点转移到产权明晰、监管和制度安排上来,起到疏通和监管的作用。

2、建立多层次交易体系

从历史上看,是包含更多信息的市场如城乡交易会、零售或批发活动、商贩等的发展才带动有组织的股票交易产生和发展的。我国的股票交易始于自发形成的地下交易,然后到有组织的柜台交易,再发展到以沪深交易所为中心的场内交易和在场外进行的场外交易并存,最后发展到仅有沪深交易所场内交易存在的格局。而单靠沪深两大证券交易所是不能充分满足优秀企业的上市需求和投资者的投资需求的,所以在经济稳定的前提下,发展地方性交易中心、店头交易、场内交易对于分散系统风险的意义就尤为重大。

3、完善相关法律制度

市场经济离不开完善的法律法规,同样股票市场的健康成长,是建立在完善的法律法规基础上的。对此,我国股票市场已经出台了《股票公司管理办法》、《股票公司内部控制指引》、《公司法》、《证券法》等法律法规,但这还远远不够,接下来我国还要进一步完善股票的发行、股票的交易、股票的监管、公司的上市等方面的法律法规和实施细则,进一步建立公开、公平和公正的规则。

4、加强股票市场的监管力度

我国股票市场监管缺乏力度。如高科技上市企业麦科特被查出是通过欺诈上市的,被称为第一绩优蓝筹股的蓝田股份造价将近10亿元,更令人觉得不可思议的是造就过无数百万富翁的银广厦三年内虚构利润高达7.45亿元。加大股票监管,第一就要对股票的发行进行严格的监管,同时进行严格的资格审查制度,对不符合条件的股票坚决阻止发行。第二要加大对中介机构的监管,防止上市公司与中介机构相互串通,杜绝违法违规现象。第三要加大对股票交易的监管,保证信息的披露透明度、真实度,并及时传达给投资者,改善信息不对称现象,杜绝内幕交易现象。

5、适度扩大股市规模,加强对机构投资者的培育

由于我国存在受限股,股市上流通的股票总数比较少,投资者的需求大于供给,会在一定程度上影响市场本身抗风险的能力,所以可以通过国有股减持增资扩股来增大股市规模,从而增强整个股市抵御风险的能力。另外,我国股票市场的投资者中,个人投资者占很大一部分,散户不仅经验不足且缺乏必要的投资技能,对上市公司的监督也只是习惯采用“用脚投票”的方法,所以这种监督是没有什么效力的。而机构投资者具有规模经济优势,投资理性,在共享收益的同时又能分散风险,而且对于提高我国股票市场效率、有效监督上市公司、优化和完善公司治理结构和维持股票市场稳定也具有显著的作用。

[1]Adrian T,Franzoni F.Learning about beta:Time-varying factor loadings,expected returns,and the conditional CAPM.JournalofEmpiricalFinance,2009,16(4)537-556

[2]Fama E F,French K R.The capital asset pricing model:Theory and evidence.Journal of Economic Perspectives,2004,18:25-46

[3]Clare A D,Priestley R,Thomas S H.Reports of beta's death are premature:Evidence from the UK.Journal of Banking&Finance,1998,22(9)1207-1229

[4]Black F.Capital market equilibrium with restricted borrowing.The Journal of Business,1972,45(3)444-455

[5]Fama E F,French K R.Common risk factors in the returns on stocks and bonds.Journal of financial economics,1993,33(1)3-56

[6]施东晖.上海股票市场风险性实证研究.经济研究. 1996.10:44-48

[7]陈小悦,孙爱军.CAPM在中国股市的有效性检验.北京大学学报:哲学社会科学版.2000.37(4)28-37

[8]靳云汇,刘霖.中国股票市场 CAPM的实证研究.金融研究,2001(7)106-115

[9]吴世农,许年行.资产的理性定价模型和非理性定价模型的比较研究———基于中国股市的实证分析.2004

[10]WU H L I U R.APolitical Economy ExplanationforTariff.经济学季刊.2007.7(1)357

[11]李海涛,王建华,王永舵.条件CAPM模型实证研究.统计与决策.2006(09X)123-124

[12]曹红英,阳玉香.套利定价模型在我国证券市场的适用性.统计与决策.2005(05X)117-119

[13]威廉·P·夏普,戈登·J·亚历山大,杰弗里·V·贝利.投资学.第五版.1998

[14]李红霞,邸鸿喜,李琰等.CAPM模型在中国股票市场中的有效性检验.统计与决策.2014(14)169-172

[15]勾东宁,王维佳.CAPM模型的实证检验——基于我国上市银行股2011~2014年的数据分析.管理世界,2016 (3)172-173

Empirical Studies on the CAPM in China Capital Market of Huayi Brothers Media Corporation

QU Li-na

School of Accounting,Zhongnan University of Economics and Law,Wuhan 430073

CAPM is one of the most important theory of modern finance.It describes the relevance between market risk and asset returns in the stock,it also discusses the relationship of market risk and expected return of assets in market equilibrium. In recent years,there are many tests in CAPM model,a large number of empirical results show that CAPM model is not always effective.This paper chose Huayi Brothers Media Corporation to verify the validity of the CAPM in China's stock market,this paper selected the daily and weekly stocks return of Huayi to regress respectively with the Shanghai A-share, the Shenzhen A-share and GEM market,in order to analyze which market rate of return is more precise as the CAPM market yields.At the same time this paper also tries to forecast Huayi Brothers share price,in order to analyze the effectiveness of CAPM model in the Chinese market.

CAPM Model;Beta;Rate of Return

F830

A

屈莉娜,女,汉族,湖北荆门人,中南财经政法大学会计学院硕士研究生,研究方向:公司理财;湖北武汉,430073

猜你喜欢

装备环境工程(2022年9期)2022-10-13

数学物理学报(2021年5期)2021-11-19

物理教师(2017年5期)2017-06-09

课堂内外(高中版)(2016年4期)2016-05-04

海外星云(2016年7期)2016-04-27

少儿科学周刊·少年版(2015年3期)2015-07-07

项目管理技术(2015年3期)2015-04-23

爆笑show(2015年1期)2015-03-26

爆笑show(2015年1期)2015-03-26

天津大学学报(社会科学版)(2013年2期)2013-03-11