2016年1—11月份我国生猪生产现状及后期走势分析

2016-02-07 10:22虞丽娜

养猪 2016年6期

虞 华,于 晓,虞丽娜

(1.国家统计局盐城调查队,江苏 盐城 224005;2.国家统计局滨海调查队,江苏 滨海 224500;3.江苏邮政公司盐城分公司,江苏 盐城 224000)

要闻·行业热点·市场信息

2016年1—11月份我国生猪生产现状及后期走势分析

虞 华1,于 晓2,虞丽娜3

(1.国家统计局盐城调查队,江苏 盐城 224005;2.国家统计局滨海调查队,江苏 滨海 224500;3.江苏邮政公司盐城分公司,江苏 盐城 224000)

自2016年10月17日猪价止跌上涨以来,到11月初全国猪价保持了半个多月的缓慢爬升之势,呈现“慢牛模式”,表现不急不躁。出于对年后生猪行情的谨慎态度,以及即将进入猪的流行性疾病多发季节,现阶段养殖户补栏积极性降低,观望情绪浓厚,仔猪量价一般。其实,猪价自从2016年6月份出现暴跌之后,养猪户的恐慌情绪就随之产生了,尤其是经过三季度连续的降价,养猪户出栏和抛售行为导致大量的产能已经被消耗。四季度应该是存在适龄出栏猪由于前期的跌价出现相对的短缺的条件,肉猪价格开启“慢牛模式”利好后面行情的开展,加之需求端的提振,造成冬季消费旺季供应的失衡缺口,催生涨价的概率明显增大。

1 2016年1—11月国内生猪市场情况

2016年1—11月份生猪价格走势基本可以分为3个时期:一是生猪价格延续上年行情呈现持续上行期(1—5月),压栏行为加剧了市场供应紧张,导致了猪价的持续上涨,期间饲料价格的持续走低使得养猪进入高盈利区间;二是6月开始,随着夏季来临,猪肉进入消费淡季,同时,高价抑制需求,因白条肉走量有限,导致猪价续涨难度加大,猪价进入高位震荡回落期(6月至10月中旬);三是10月17日开始,全国猪价止跌回升,持续缓慢上涨,猪价进入慢牛上涨期(10月中旬开始)。

1.1 猪价、肉价走势呈现倒“V”字型

猪价自从2016年6月出现暴跌之后,近5个月的时间,猪价已跌回到2015年6月下旬的水平。全国生猪平均出栏价从20.92元/kg跌到10月中旬的15.45元/kg,跌幅为26%。价格监测资料显示,2016年1—10月全国生猪出场价格平均每千克为18.60元,比上年同期的14.79元高3.81元,涨幅为25.8%。2016年1—10月全国猪肉批发价格平均每千克为25.18元,比上年同期的20.45元高4.73元,涨幅为23.13%。

1.2 猪价波动未影响养猪维持高利润

饲料价格的一跌再跌,扩大了养猪的利润空间,3月上旬开始跨入红色区域(价格重度上涨,猪粮比价在9.5∶1以上),至5月30日达到近几年来的最高点11.15∶1。6月随着猪价的下跌,猪粮比价也从6月5日的11.03∶1回落到8月30日的9.42∶1,进入黄色区域(价格中度上涨,猪粮比价在9∶1~9.5∶1之间)。10月15日回落到8.57∶1,进入蓝色区域(价格轻度上涨,猪粮比价在8.5∶1~9∶1之间)。价格监测资料显示,2016年1—10月全国平均猪粮比价为9.65∶1,比2015年同期的6.39∶1上升3.26个点,高51.02%。

1.3 生猪存栏止跌回升,能繁母猪存栏仍在谷底徘徊

国家统计局统计调查数据显示,2016年9月底生猪存栏43 163万头,比6月底增加了7.4%,同比减少3.4%。根据农业部最新公布的4 000个监测点能繁母猪和生猪存栏数据显示,2016年9月能繁母猪存栏继续下跌,环比上月下跌0.5%,至3 600多万头;自2013年8月以来能繁母猪存栏持续下跌时间长达38个月,中间仅有2016年4月环比反弹了11万头,后又继续探底,同比连续37个月负增长。而9月生猪存栏较上月环比上涨0.1%,同比下滑3.2%,同比连续48个月为负,自2012年10月高点累计下滑超过20%,处于历史底部区域。

1.4 玉米、豆粕价格双双冲高回调

10月份,华北、东北主产区玉米收获已基本完成,但由于天气等因素的影响,玉米上市量普遍较低,市场价格表现较强,华北部分地区玉米收购价当月涨幅甚至达到200元/吨,东北地区玉米收购价格也在月初大幅下挫之后逐渐企稳。同时有关部门积极采取行动,促使各方主体积极进行玉米收购。有关方面预计,玉米深加工全行业2015/2016年度消费玉米5 640万吨。2016/2017年度预计将消费玉米6 070万吨,增幅为7.62%,但相比玉米结余量而言,消费增量非常有限,依然无法改变全国玉米当年度供过于求的局面。虽然当前东北玉米价格企稳,但由于东北基础原粮充足,上量较慢只能将供应严重过剩的问题推后而无法改变,目前供应压力并未完全得到释放,且其他利多因素目前也无法完全解决东北玉米大量结余的问题。因此进入11月后,季节性供应压力将逐渐显现,在庞大的供应压力下玉米价格恐将重返弱势。2016年1—10月份全国玉米价格平均每千克为1.94元,比上年同期的2.33元低0.39元。

4月中旬开始,国内豆粕市场出现上涨行情,除了因美豆上涨的带动,另一方面是油厂前阵子价格大涨时出货顺畅,库存压力减轻,挺价心态较强。豆粕价格在短期盘整后暴发,连续突破前高。而进入7月份以来,国内豆粕期货在经历了连续3个月上涨行情之后涨势戛然而止,至9月22日豆粕期货已经从每吨3 475元高位回落至每吨2 909元。目前,国内油厂豆粕库存处于52万吨,较1个月前减少了近17万吨,亦低于6月底时的61万吨。由于国内豆粕库存有所降低,且在春节大量禽畜被宰杀前,豆粕仍存在一定的消费需求,这将限制短期豆粕下跌空间。但11—12月大豆到港庞大,12月或高达870万吨,后续货源紧张局面缓解后,中期回调压力不容忽视。2016年1—10月份全国豆粕价格平均每千克为3.09元,比上年同期的3.06元高0.03元。

1.5 仔猪价格高位持续回落

端午节过后,随着猪市的降温,仔猪价格也出现了高位持续回落态势。10月中旬,外三元仔猪均价已经降至近40元/kg,还有部分地区价格或者更低,且下跌幅度较前期明显加快,但是较前几年的高价38元/kg左右仍是偏高,较本次仔猪价格反弹点,也就是2015年2月中旬低点约19元/kg及2016年6月高点53元/kg的中间价格还是处于偏高的价位,虽说2016年的玉米价格等出现近10年以来的较低价格,但如果不是自配饲料的话,饲料到达养殖场的成本也没有出现较大幅度的下降。农业部统计监测资料显示,2016年1—10月农村集贸市场仔猪每千克平均为44.19元,比上年同期的26.55元高17.64元,涨幅达66%。

1.6 前三季度猪肉进口量突破127万吨

海关数据显示,2016年9月份中国进口猪肉140 469吨(图1),环比下降30%,较2015年9月份进口量增加88.1%;2016年1—9月中国累计进口猪肉1 278 540吨,较2015年同期累计进口量增加146.7%。9月进口猪肉量比8月减少有多方面的原因,而9月国内猪价暴跌是不可忽视的一个重要因素。随着9月后半段猪价大跌,国内外猪肉价差相对减小,进口猪肉量随之减少。但眼下美国猪价暴跌,国内外再现较大价差,同时俄罗斯已按区域化原则对中国出口猪肉,后期进口猪肉仍将掣肘国内猪价的回涨。预计全年将突破160万吨,比2015年增长1倍以上。

图1 2015年1—9月与2016年1—9月各月猪肉进口量比较

2 近期猪价持续缓慢上涨原因分析

猪价经过4个月的连续下跌,一部分大体重生猪已经出栏,可继续出栏猪源下降,且猪价持续大幅下跌,养殖户继续出栏的意愿大幅降低,因此,有效支撑猪价的反弹。前期受天气降温、降雪、降雨的影响,对需求终端起了一定的刺激作用,利好猪价上涨的走势。养殖户对于猪价走势保持看好,惜售挺价心理坚挺。随着养殖户卖猪惜售心理明显增强,屠宰企业采购难度明显增加。养殖户惜售让市场上猪源流通明显减弱,加之需求量的提升,屠宰企业不得不提价采购,从而导致猪价呈现缓慢上升态势。

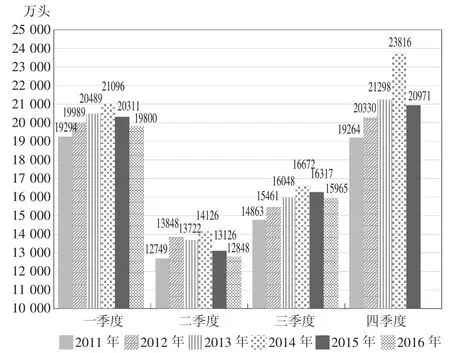

3 后期猪价整体走势研判

整体来看,2016年小散户处于退市、修复和观望的阶段,而规模养殖企业虽然有扩产布局,但需要一个周期。加之环保力度愈加严格,导致多数养殖主产区均出现限养、禁养,而且这个进程是全国范围内的,区域的重新布局导致生猪存栏恢复速度受到一定阻碍(图2)。市场供需博弈激烈,猪价震荡调整。目前能繁母猪存栏恢复依旧缓慢,市场猪源仍偏紧,猪价再度大幅下跌的可能性较低。所以根据生产周期来看,能繁母猪存栏变化决定的是10~12个月之后的生猪供给,因此对应12个月后的生猪的供需最为紧缺,从而猪价出现高点,因此猪价或持续上涨至明年。后市综合分析,11—12月份全国瘦肉型猪出栏均价仍有可能重返17元/kg以上,估计再回到19元/kg以上的可能性不大,外部环境未发生大的变化,短期价格仍有上涨,但涨幅或将缩小,以震荡调整走势为主。2016年四季度饲料成本走低情况下,养殖利润仍较为良好,养殖利润在200~500元/头,不算自有人工及设备折旧情况可达到500~800元/头。虽然消费旺季利好支撑猪价的上涨,但猪价涨势的风险性还是挺大的。现在的情况虽与2015年相似,但能否连涨3个月还是存在一定的风险。所以,养殖户千万不可死等高价,保持理性出栏,适时出栏为好。

图2 2011年以来各季度全国生猪出栏数比较

(编辑:富春妮)

2016/17年度中国粮食产量预计

总部设在伦敦的国际谷物理事会(IGC)发布的月度报告显示,2016/17年度(10月到次年9月)中国玉米产量预计为2.17亿吨,与早先预测持平,上年为2.246亿吨。玉米期初库存数据从上月的1.097亿吨下调至1.094亿吨。玉米进口量预计为200万吨,与早先预测持平,上年为370万吨。国内玉米用量预计为2.239亿吨,与早先预测持平,上年为2.171亿吨。2016/17年度中国玉米期末库存预计为1.043亿吨,略低于早先预测的1.046亿吨,上年为1.094亿吨。

2016/17年度(10月到次年9月)中国大豆产量预计为1 310万吨,与早先的预测相一致,上年为1 160万吨。大豆期初库存数据从1 240万吨上调至1 330万吨。2016/17年度中国的大豆进口量预计为8 700万吨,低于早先预测的8 800万吨,上年为8 350万吨。国内大豆总用量预计为1.017亿吨,低于早先预测的1.03亿吨,上年为9 670万吨。其中大豆压榨数量为8 730万吨,低于早先预测的8 820万吨,上年为8 250万吨。2016/17年度中国大豆期末库存预计为1 160万吨,高于早先预测的1 040万吨,上年为1 330万吨。

2016/17年度(7月到次年6月)中国小麦产量预计为1.28亿吨,与早先预测持平,上年为1.302亿吨。小麦进口量预计为360万吨,高于早先预测的350万吨,上年为350万吨。国内小麦用量预计为1.183亿吨,略高于早先预测的1.181亿吨,上年为1.175亿吨。2016/17年度中国小麦期末库存预计为9 240万吨,略低早先预测的9 250万吨,上年为7 950万吨。

据美国农业部发布的最新供需数据显示,2016/17年度中国大米产量预计为1.465亿吨,与上月的预测相一致,上年为1.457 7亿吨。大米进口量预计为500万吨,与上月的预测相一致,上年为480万吨。大米期末库存预计为7 094万吨,与上月的预测相一致,上年为6 374万吨。

(据 中国粮油信息网,2016-11-03,2016-11-09,2016-11-15)

全国豆粕、玉米、鱼粉、赖氨酸、蛋氨酸价格统计

11月24日,豆粕价格华东3 450~3 700元/吨,华北3 400~3 470元/吨,华南3 360~3 480元/吨,东北3 430~3 510元/吨,中西部3 310~3 570元/吨。玉米价格东北1 280~1 520元/吨,黄淮1 580~1 720元/吨,南方1 800~2 100元/吨。国内港口普通级别鱼粉价格9 900~10 000元/吨,超级蒸气鱼粉价格11 400~11 600元/吨。98%赖氨酸报价在15.50~16.00元/千克,70%赖氨酸报价在9.00~9.50元/千克;进口蛋氨酸报价在25.50~26.50元/千克。截至11月23日,国内主要港口鱼粉库存总量为11.1万吨。

(据中国饲料行业信息网,2016-11-24)

农业部发布2016年10月4 000个监测点生猪存栏信息

2016年10月对4 000个监测点生猪存栏信息监测结果显示,生猪存栏与上月持平,比上年同期减少3.4%;能繁母猪存栏比上月减少0.2%,比上年同期减少3.9%。

(据中国政府网,2016-11-15)

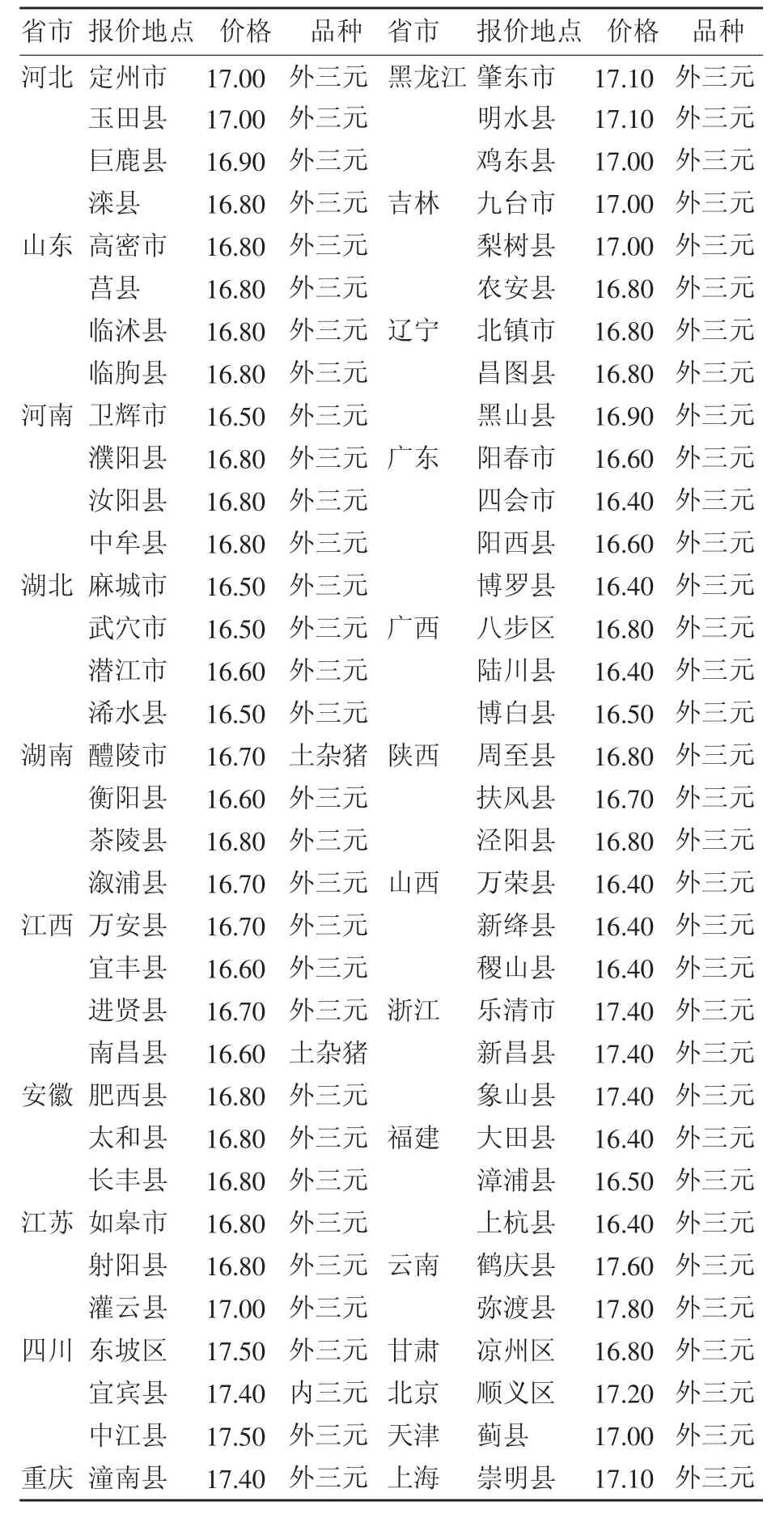

2016-11-24部分地区生猪价格 元/千克

S828

A

1002-1957(2016)06-0001-02

2016-11-03

虞 华(1963-),男,江苏盐城人,高级统计师,教授,研究方向为价格统计调查与价格理论研究.E-mail:yccddyh@126.com

猜你喜欢

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

华人时刊(2020年21期)2021-01-14

华人时刊(2020年21期)2021-01-14

华人时刊(2020年21期)2021-01-14

当代水产(2019年11期)2019-12-23

华人时刊(2019年15期)2019-11-26

当代水产(2019年7期)2019-09-03

今日农业(2019年12期)2019-08-15

当代水产(2019年6期)2019-07-25