薪酬水平和薪酬差距对企业运营结果影响的元分析*

2016-02-01 08:54卫旭华

心理科学进展 2016年7期

卫旭华

(兰州大学管理学院, 兰州 730000)

薪酬是企业员工行为的重要驱动因素, 进而影响企业的运营过程和结果(Gupta & Shaw, 2014;Leana & Meuris, 2015)。因此, 薪酬被视为是企业激励员工的重要手段之一, 备受研究者和企业管理者的关注。同时, 与薪酬相关的研究正在推动金钱心理学(the psychology of money)这一新兴学科的成型(Leana & Meuris, 2015)。在薪酬研究领域,薪酬水平(pay level)和薪酬差距(pay dispersion)是其中两个重要的分支(Downes & Choi, 2014; Gupta,Conroy, & Delery, 2012; Shaw, 2014), 吸引了国内外众多学者的兴趣。

然而, 研究者对于薪酬水平和薪酬差距的激励结果却持有不同的观点。基于经济视角的研究者鼓励差异化薪酬激励模式, 他们认为企业应当提供比市场中其他企业更有竞争力的薪酬水平,并且应当在企业内部不同层级员工之间保持较高的薪酬差距, 这些做法才有助于企业吸引外部优秀人才, 并防止企业内部人才的流失, 从而立于不败之地(Ding, Akhtar, & Ge, 2009; 李绍龙, 龙立荣, 贺伟, 2012; 林浚清, 黄祖辉, 孙永祥,2003)。与之相反, 基于行为视角的研究者则认为企业内部应当保持较低的薪酬差距, 否则会对员工满意度产生负面影响, 进而降低员工的产出和企业绩效(Yanadori & Cui, 2013; 饶育蕾, 黄玉龙,2012), 并增加企业员工的离职率(Carnahan,Agarwal, & Campbell, 2012; 卫旭华, 刘咏梅, 车小玲, 2013)。以上两种对立视角都得到了大量实证研究的验证, 一方面说明二者均具有一定的合理性, 另一方面也暗含二者可能仅仅在特定情形中才成立。不幸的是, 目前很少有研究对经济视角和行为视角进行有效地整合, 从而清晰地识别各个理论起作用的边界条件。

此外, 薪酬水平和薪酬差距是两个既相关又存在明显差异的构念(Gupta et al., 2012; Shaw,2014), 且薪酬差距还可以细分为垂直薪酬差距(vertical pay dispersion)和水平薪酬差距(horizontal pay dispersion)等类型(Siegel & Hambrick, 2005),但当前多数研究是孤立地考察它们的效应。显然,在一个模型中同时考虑多种薪酬表现形式对企业运营结果的影响, 能够提升模型的生态效度(ecological validity), 对现实企业管理更有借鉴意义。同时, 越来越多的中国企业开始拓展海外市场, 这类企业迫切需要了解中外企业薪酬激励模式及其效果的差异, 但可参考的跨国定量综述研究并不是非常多(Gupta & Shaw, 2014)。因此, 考察国家地域因素对薪酬激励与企业运营结果关系的调节作用也是非常必要的。

基于此, 本研究提出了一个考虑了经济视角和行为视角的薪酬研究整合模型, 并尝试在该模型的指导下, 对薪酬水平和薪酬差距领域的实证研究进行定量回顾, 通过基于结构方程模型的元分析(SEM-based meta-analysis)方法来检验薪酬水平和薪酬差距对企业创新、绩效和离职等运营结果的影响。此外, 本研究还考察了国家地域因素对上述关系的调节作用, 以期为跨国薪酬管理理论和管理实践提供借鉴。

1 理论基础与研究假设

1.1 相关概念界定及测量

作为组织行为、人力资源管理和战略管理等领域的重要议题, 薪酬研究涉及了个体、团队、企业、行业和社会等多个分析层面。本研究主要关注的是企业内部的薪酬水平和薪酬差距。从概念界定来看, 薪酬水平主要是指企业内部员工的平均薪酬, 而薪酬差距指的是企业内个体之间的薪酬差异(Shaw, 2014)。其中, 企业内部薪酬差距又可以细分为垂直薪酬差距和水平薪酬差距两类(Gupta et al., 2012; Siegel & Hambrick, 2005)。垂直薪酬差距指的是不同等级或不同工作领域个体之间的薪酬差异, 而水平薪酬差距则是指同一等级或同一工作领域个体之间的薪酬差异。

从测量方式来看, 薪酬水平主要通过企业内部员工薪酬的均值进行衡量。垂直薪酬差距既可以通过绝对测量的方式来评价, 也可以通过相对测量的方式来评价(林浚清等, 2003)。其中, 绝对测量是通过差值方式来评价垂直薪酬差距, 如企业内部总经理与高管成员平均薪酬之差、高管成员与员工平均薪酬之差等; 而相对测量则是通过比值的方式来评价垂直薪酬差距, 如企业内部高管团队平均薪酬与普通员工平均薪酬之比。水平薪酬差距主要通过变异系数(coefficient of variation)或者基尼系数(gini coefficient)进行衡量, 用来评估企业内部薪酬向少数人集中的程度(Harrison &Klein, 2007)。

1.2 薪酬研究的相关理论视角

在薪酬研究中, 研究者通常从经济视角或者行为视角来解释薪酬水平或者薪酬差距的作用机理(Henderson & Fredrickson, 2001; Ridge, Aime, &White, 2015)。

经济视角的研究者通常用锦标赛理论(tournament theory)来解释薪酬水平和薪酬差距对企业运营结果的影响机理。锦标赛理论起源于劳动经济学领域(Lazear & Rosen, 1981), 其强调的是通过薪酬等级排序来取得较好的激励效果。支持锦标赛理论的研究者认为, 企业的薪酬激励体系可以借鉴体育锦标赛的思想。从市场层面来看,企业之间的竞争就像是体育锦标赛中的比赛。企业若想赢得比赛, 就必须提供比其他企业更具竞争力的整体薪酬水平, 这样才能够对内部员工形成足够的激励。类似地, 从企业层面来看, 管理者也需要对内部员工进行等级划分, 并设置不同的激励和薪酬水平, 让他们之间展开自由竞争(Connelly,Tihanyi, Crook, & Gangloff, 2014; Downes & Choi,2014)。当低等级的员工通过自身努力赢得锦标赛的时候, 其可以获得晋升到更高等级的机会, 并获得更好的薪酬水平。因此, 锦标赛理论认为市场层面企业之间的薪酬等级或者企业内部的薪酬等级能够产生积极的激励结果, 可以提升员工的努力水平, 进而改善企业的创新过程和绩效产出, 并降低企业员工的离职意愿(Chen, Ezzamel, & Cai, 2011;Ridge et al., 2015; 刘子君, 刘智强, 廖建桥, 2011)。

行为视角的研究者通常采用相对剥削理论(relative deprivation theory)和公平理论(equity theory)来解释薪酬差距的作用机理(Cowherd &Levine, 1992; Shaw, 2014)。与经济视角的积极观点相反, 相对剥削理论和公平理论往往是用来批判薪酬差距体系的, 这两个理论通常认为薪酬差距会对企业运营产生消极的影响。根据相对剥削理论, 组织内的个体往往倾向于与那些组织排序与自己接近、但排序略高于自己的员工进行比较(Cowherd & Levine, 1992; Henderson & Fredrickson,2001; Ridge et al., 2015)。如果那些等级水平较低的员工认为他们的薪酬低于自己应得的水平, 他们就会产生被剥削感, 进而产生消极怠工、较低的组织承诺、较低的合作意愿等负面反应(Henderson& Fredrickson, 2001)。这些负面过程会对企业创新和绩效产生不利影响。类似地, 公平理论认为员工对于薪酬的公平感取决于投入与回报的比例(Downes & Choi, 2014; Shin, 2016)。当员工认为自己的努力和投入在企业的薪酬体系中没有得到应有回报的时候, 他们可能会产生不满意感和不公平感,进而导致不合作意愿和离职意愿的提升, 损害组织的创新过程和绩效产出(Bloom & Michel, 2002;Trevor, Reilly, & Gerhart, 2012; 卫旭华等, 2013)。

1.3 薪酬研究的整合模型

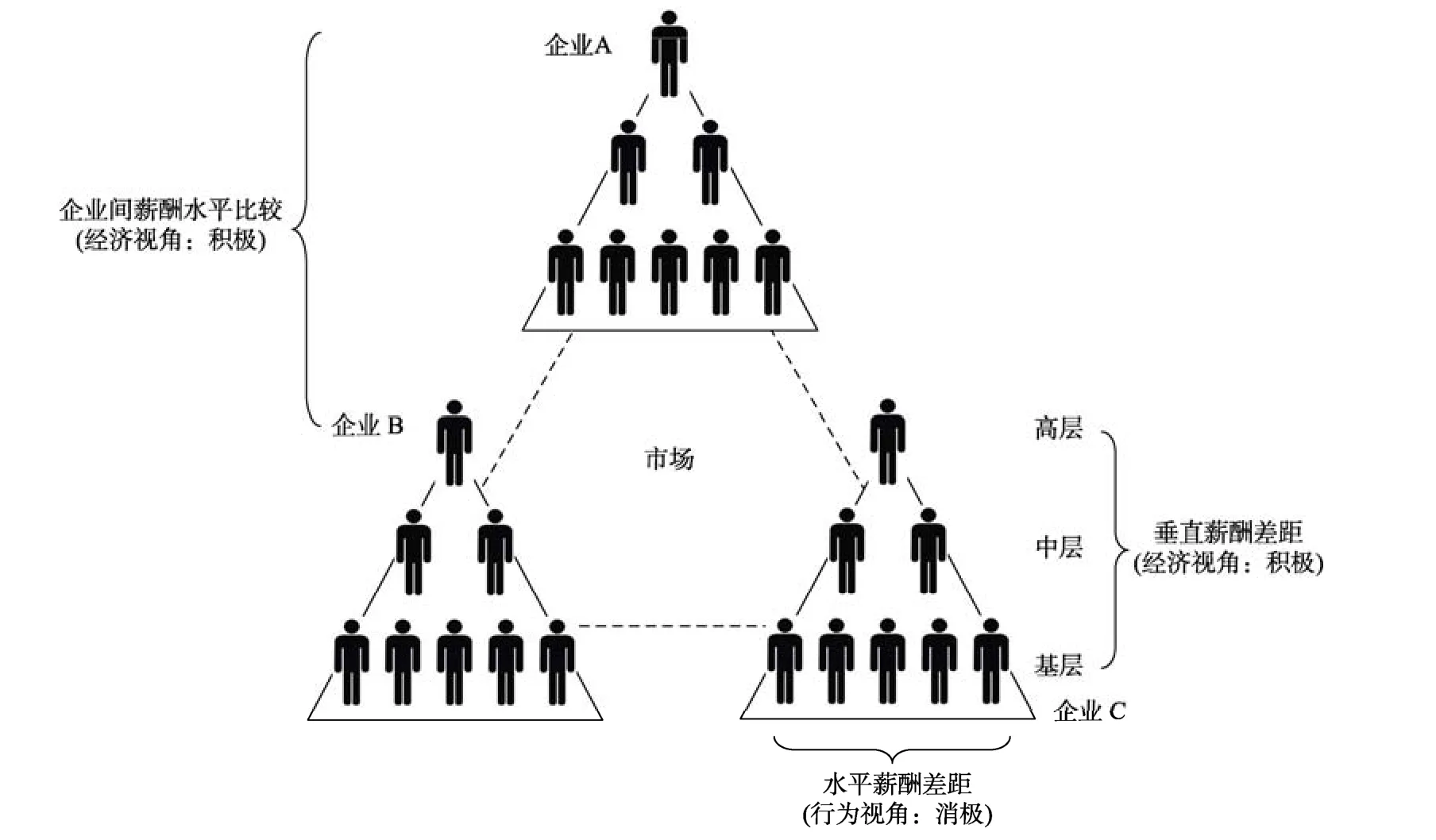

通过以上论述, 我们可以看到经济视角认为薪酬水平和薪酬差距能够起到积极效果, 而行为视角则认为薪酬差距会起到消极效果。从表面上看, 经济和行为视角关于薪酬差距作用机理的基本假设是相互对立的, 但实际上二者关注的是不同类型的薪酬差距, 我们认为研究者可以通过一个整合模型将经济和行为视角结合起来(见图1)。

企业的薪酬等级分为企业外部的薪酬等级(市场层面)和企业内部的薪酬等级(企业层面) (Wade,O'Reilly, & Pollock, 2006)。首先, 从市场层面来看(见图1), A企业与B企业的薪酬水平存在明显差异, A企业处于整个市场薪酬金字塔等级的顶端,其保持较高的薪酬水平的目的往往是为了吸引企业外部优秀人才加盟, 并保留企业内部的骨干, 从而使企业在竞争中立于不败之地(Shaw, 2014; Yanadori& Cui, 2013), 这与经济视角下锦标赛理论的激励思想是一致的。因此, 就整个市场而言, 我们可以预期企业保持较高的薪酬水平可以起到较好的激励作用。其次, 从企业内部层面来看, 基于经济视角的锦标赛理论强调的是不同等级之间的薪酬差距(Connelly et al., 2014; Downes & Choi, 2014), 如图1企业C的高层与中层或者高层与基层之间的薪酬差距。根据前人的概念界定, 这种薪酬差距是典型的垂直薪酬差距(Shaw, 2014; Siegel &Hambrick, 2005)。这种薪酬差距强调的是多劳多得, 如果为企业做出了更大的贡献(即赢得锦标赛), 就应该获得更高的薪酬和职位(Connelly et al., 2014)。因此, 我们可以预期垂直薪酬差距能够对企业运营结果产生积极的促进作用。然而, 与锦标赛理论的等级划分思想不同, 行为视角的相对剥削理论和公平理论强调的是薪酬的公平性(Cowherd & Levine, 1992; Shaw, 2014), 这就需要进行薪酬比较。行为视角暗含了“相似性假定”这一前提, 即人们在选择薪酬比较对象的时候, 往往会选择那些薪酬高于自己但背景跟自己较相似的员工(Carnahan et al., 2012; Ridge et al., 2015)。这些被纳入比对的参考对象往往隶属于同一部门或者从事相近的工作(如图1企业C基层员工之间的薪酬差异), 根据前文的概念界定, 这是典型的水平薪酬差距的范畴(Shaw, 2014; Siegel &Hambrick, 2005)。由于从事相近的工作, 对企业的贡献也是类似的, 如果此时薪酬差距过大, 势必会导致员工产生较强的不公平感, 进而降低努力意愿(Downes & Choi, 2014)。

图1 基于经济和行为视角的企业薪酬研究模型

从图 1薪酬研究的整合模型来看, 经济视角更适合用来解释企业薪酬水平或者企业内部垂直薪酬差距的效应, 而行为视角更适合用来解释企业内部水平薪酬差距效应。结合 1.2节关于经济视角和行为视角的论述, 我们预期企业薪酬水平和企业内部垂直薪酬差距能够对企业运营结果产生积极的促进作用, 而企业内部的水平薪酬差距则会对企业运营结果产生消极的抑制作用, 故提出如下假设:

假设1a:企业薪酬水平与创新和绩效正相关,与企业离职水平负相关;

假设1b:垂直薪酬差距与创新和绩效正相关,与企业离职水平负相关;

假设1c:水平薪酬差距与创新和绩效负相关,与企业离职水平正相关。

1.4 国家地域的调节作用

在不同的国家文化和社会条件下, 薪酬水平和薪酬差距对企业运营结果的影响可能会有所差异(Shaw, 2014)。中国传统的儒家哲学思想主张等级结构下的均平分配思想(He & Fang, in press;黎文靖, 胡玉明, 2012)。一方面, 儒家思想主张礼治, 强调尊卑有别的等级结构, 这与锦标赛理论的基本假定具有一定的相通之处; 另一方面, 儒家思想强调集体内部的均平分配, 主张“不患寡而患不均”, 这与公平理论的基本假定又有一定的重叠。这些哲学思想对以中国为代表的东方国家的制度和文化产生了深远影响, 进而造成东西方管理实践的差异(Barkema, Chen, George, Luo,& Tsui, 2015)。

首先, 从制度层面来看, 与西方国家相比,以中国为代表的东方国家更加强调平均分配(He& Fang, in press; 黎文靖, 胡玉明, 2012), 且具有更强的国家控制(Barkema et al., 2015)。因此, 政府部门往往会通过行政手段来限制企业高管与员工的薪酬差距以及不同企业平均薪酬水平的差异。这一平均分配的做法并不能够充分激励企业成员。在这种缺乏激励的情形下, 一旦有企业突破政策限制, 大胆实施薪酬改革, 提升企业整体薪酬水平或者增加企业内部不同层级的薪酬差异程度, 其对中国企业成员努力水平的促进作用将会显著高于西方(He & Fang, in press), 从而使中国企业的薪酬水平以及垂直薪酬差距拥有比西方国家更强的正面作用。

其次, 从文化层面来看, 一些研究指出, 对于那些集体目标高于个体目标的集体主义国家(如中国)而言, 垂直薪酬等级明确了成员的角色分工, 能够更好地促进企业内部成员的协调, 进而改善企业的绩效和创新水平(Halevy, Chou, &Galinsky, 2011)。然而, 对于那些个人目标高于集体目标的个体主义国家(如美国)而言, 员工可能会为了达成个人目标而与其他成员产生竞争(Connelly et al., 2014), 甚至不惜以政治手段来获取较高的薪酬水平(Anderson & Kennedy, 2012;Shen, Gentry, & Tosi, 2010), 这势必会给企业带来损失, 也将会违背企业垂直薪酬激励的初衷。此外, 受儒家礼治思想的影响, 东方国家的权力距离普遍高于西方国家, 人们接受较为森严的企业等级(Barkema et al., 2015)。由于企业内部的薪酬与权力高度相关, 因此, 东方员工对不同层级薪酬差距的异议较少。然而, 对于西方低权力距离的国家而言, 员工对垂直层面的薪酬差距往往拥有较低的容忍度。这种低容忍度可能会造成西方员工对较大的垂直薪酬差距产生不满, 削弱垂直薪酬差距对创新和绩效的正面促进作用, 并增强这些员工的潜在离职意愿。

最后, 西方国家主张基于规则和契约的薪酬分配方式, 即依照人们的潜在贡献来公平地分配薪酬(Blader & Chen, 2012; Oc, Bashshur, & Moore,2015)。与西方社会相比, 中国等东方国家更加强调集体内部人际关系的和谐(Chen, Chen, &Huang, 2013), 如儒家思想强调“礼之用, 和为贵”,主张集体内部的平均分配(He & Fang, in press)。因此, 对于从事相近工作的同一部门的员工而言,过大的水平薪酬差距可能会破坏这种和谐关系,并引发员工彼此之间的冲突和摩擦, 进而降低企业内部的创新和绩效产出。同时, 在这种不和谐的工作氛围中, 员工的离职意愿也会大大提升。因此, 水平薪酬差距在东方国家的消极作用可能也会更强。基于以上分析, 本研究提出如下假设:

假设 2a:与西方国家相比, 东方国家企业薪酬水平与创新和绩效的正向关系更强, 与企业离职水平的负向关系更弱;

假设 2b:与西方国家相比, 东方国家垂直薪酬差距与创新和绩效的正向关系更强, 与企业离职水平的负向关系更弱;

假设 2c:与西方国家相比, 东方国家水平薪酬差距与创新和绩效的负向关系更强, 与企业离职水平的正向关系更强。

2 研究方法

2.1 文献查找

薪酬差距的实证文献查找分为中文文献查找和英文文献查找两个阶段, 文献的发表时间限定为1985年1月~2015年12月。中文文献主要在CNKI中搜索管理、经济、社会、统计、心理、综合社科学报的CSSCI收录期刊上的论文。搜索的关键词为:薪酬/收入/工资/报酬、薪酬/收入/工资/报酬差距、薪酬/收入/工资/报酬差异、薪酬/收入/工资/报酬不平等、薪酬/收入/工资/报酬不公平。同时, 我们阅读了相关的中文综述及元分析类文章(e.g., 滕小芳, 葛玉辉, 2014), 从文后的参考文献中进行查漏补缺, 初步检索到199篇中文文献,随后按照如下标准对论文进行筛选:(1)实证研究;(2)薪酬水平为企业层面或者采用特定的测量方式(即比值测量、差值测量、基尼系数或者变异系数)来衡量薪酬差距; (3)文章涉及创新、绩效和离职等结果变量; (4)文章中明确报告了薪酬差距与结果变量的效应值(即相关系数); (5)研究样本未与其他文章的样本重复。最终保留了47篇中文文献。英文文献主要在Web of Science中搜索SSCI或SCI期刊收录的相关英文实证文章, 检索的关键词主要包括“company/firm/corporate+pay/compensation/income/wage”、 “pay/compensation/income/wage dispersion”、“pay/compensation/income/wage gap”、“pay/compensation/income/wage disparity”、“pay/compensation/income/wage inequality”或 “pay/compensation/income/wage inequity”。同时, 我们阅读了相关的英文实证及综述类论文(e.g., Shaw,2014), 从文后的参考文献中进行查漏补缺, 初步检索到 218篇英文文献, 随后按照上文的 5个标准进行筛选, 最终保留了66篇英文文献。这113篇中英文实证文献一共涉及438880家企业, 包含了254个效应值, 样本涉及8个国家, 分别为中国(58篇)、美国(46篇)、西班牙(3 篇)、加拿大(2篇)、韩国(1篇)、意大利(1篇)、印度(1篇)和印度尼西亚(1 篇)。

2.2 变量编码

两名研究者对元分析文献的所有变量进行独立编码。91.3%的效应值和调节变量编码是一致的,说明评定者间内部一致性程度很高(de Wit, Greer, &Jehn, 2012)。对于存在不一致的地方, 两名研究者通过对论文进行重新核对并经讨论后达成一致。

为了基于结构方程模型元分析的顺利进行,本研究收集了薪酬水平、垂直薪酬差距、水平薪酬差距、创新、绩效以及离职变量中任意两个变量关系的效应值(即相关系数)。薪酬水平主要为企业所有员工或者企业高管团队层面的平均薪酬。之所以将高管团队纳入企业层面, 是因为高管团队往往是企业战略的制定者, 对企业运营结果往往产生重要影响, 将高管团队特征作为企业特征的代理变量是战略研究者经常采用的方法(Hambrick, 2007)。薪酬差距主要包括垂直薪酬差距和水平薪酬差距两种类型(Downes & Choi,2014; Siegel & Hambrick, 2005)。其中, 垂直薪酬差距指的是不同层级员工的薪酬之差或者之比,如CEO与其他高管成员之间的薪酬差异。水平薪酬差距是指通过基尼系数、变异系数或者标准差进行衡量的薪酬差距, 这些反映的是同一层级或者同种工作内容的员工薪酬差异程度; 以往研究表明基尼系数、变异系数和标准差之间具有非常高的关联性, 相互替换对研究结果的影响不大(Trevor et al., 2012)。企业创新主要指的是企业创新过程的效率和产出(Bell, Villado, Lukasik, Belau,& Briggs, 2011), 多数通过主观创新感知或者创新/研发强度/研销比等客观测量方式进行衡量。企业绩效主要是指企业运营过程的效率和产出, 主要通过净资产收益率(ROE)、每股收益(EPS)、资产收益率(ROA)、主营业务收入等客观测量方式或者主观绩效感知等主观测量方式进行衡量(Richard, Devinney, Yip, & Johnson, 2009)。企业离职水平主要为企业层面的离职率。

调节变量为国家地域变量。由于元分析样本以中美企业为主(占比为92.035%), 其他6个国家的样本数量较少, 我们在元分析中主要比较中美两国在主效应关系上的差异。其中, 美国是典型的西方国家, 具有较高的个体主义和较低的权力距离倾向, 而中国是典型的东方国家, 具有较高的集体主义和较高的权力距离倾向(Barkema et al.,2015)。

2.3 元分析过程

本研究采用CMA 2.0软件进行元分析。在进行正式的元分析之前, 我们首先根据各个研究所报告的测量误差(即信度)来估计各个研究修正后的相关系数(Hunter & Schmidt, 2004)。对于薪酬水平、薪酬差距等通过客观数据收集的变量, 我们假定其不存在测量误差(Hülsheger, Anderson, &Salgado, 2009); 而对于那些没有报告信度指标的主观测量变量, 我们以其他主观测量变量的加权平均信度作为其信度的估计值。此外, 我们通过Egger检验以及Begg和Mazumdar检验来进行元分析样本和效应值的发表偏差(publication bias)检验(Borenstein, Hedges, Higgins, & Rothstein, 2011),结果显示其显著性检验均未通过, 说明发表偏差问题并不严重。在元分析过程中, 遵循前人的建议, 本研究的元分析模型均采用随机效应模型(Borenstein et al., 2011)。其中, 统计量QW主要用于组内异质性的检验, 如果QW显著, 则表明组内存在潜在的调节变量, 研究者可以收集相应的调节变量进行调节效应分析;QB是检验调节效应是否存在的统计量, 如果QB显著, 则说明调节变量不同组别之间效应值的差异显著。

3 结果

3.1 基于结构方程模型的元分析结果

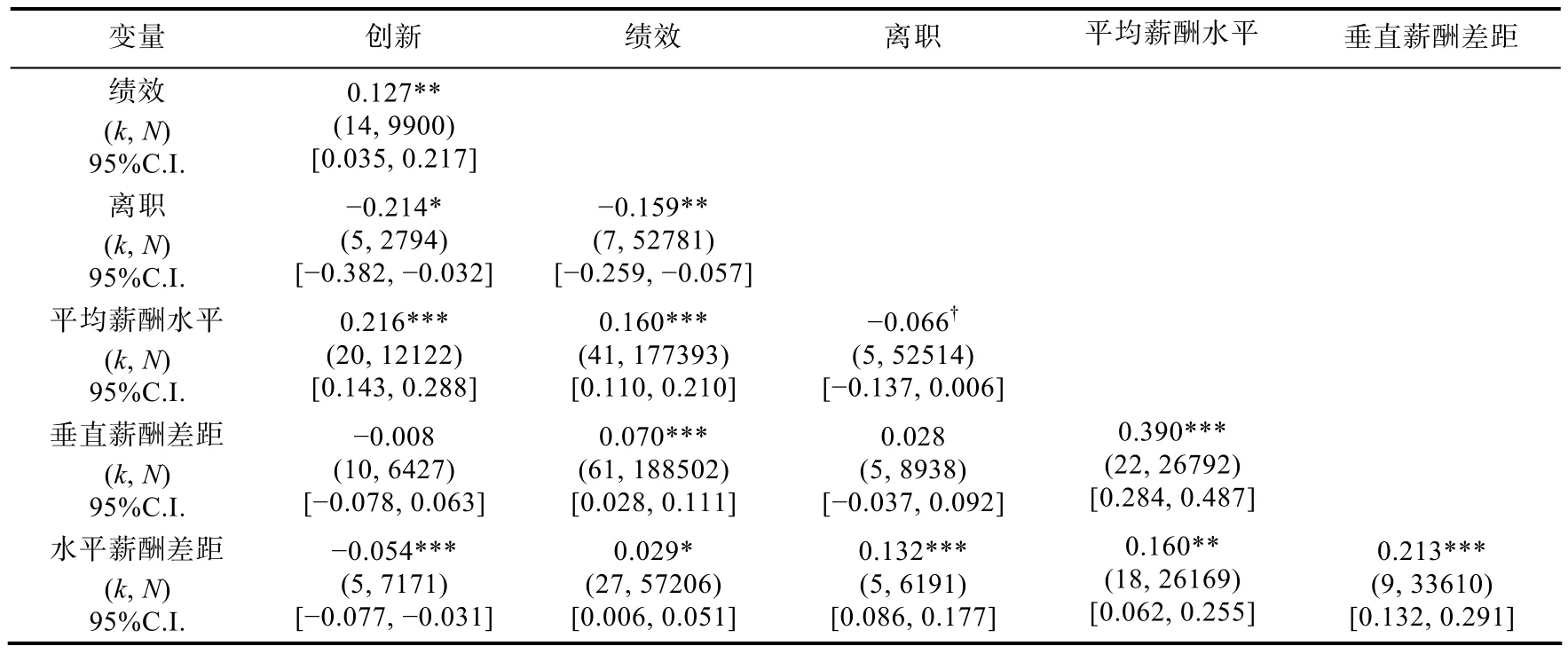

本研究通过 LISREL软件进行基于结构方程模型的元分析, 用于结构方程模型的各变量间元分析相关矩阵如表 1所示, 结构方程模型结果如图2所示。从表1的元分析相关矩阵可以看到, 平均薪酬水平与创新(ρ= 0.216,p< 0.001)和绩效(ρ=0.160,p< 0.001)显著正相关, 与企业离职水平边际负相关(ρ= −0.066,p< 0.10), 这些结果与假设1a保持一致; 垂直薪酬差距与绩效显著正相关(ρ=0.070,p< 0.001), 部分支持了假设1b; 水平薪酬差距与创新显著负相关(ρ= −0.054,p< 0.001), 与离职显著正相关(ρ= 0.132,p< 0.001), 部分支持了假设 1c。然而, 水平薪酬差距与绩效也表现出了一定的正相关关系, 这与假设1c的基本假定相悖。

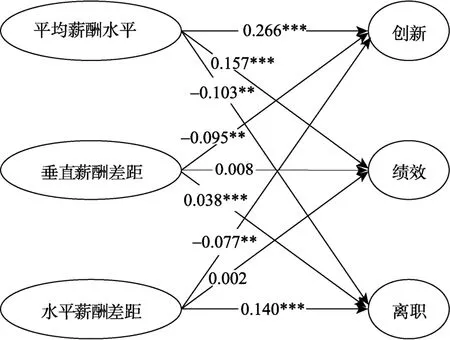

表1的元分析相关系数矩阵仅仅是两两变量之间的关系, 并没有控制其他变量, 生态效度受到限制。因此, 我们通过LISREL软件进行了基于结构方程模型的元分析, 检验在同时考虑多个自变量和因变量的情形下, 研究假设是否还能得到验证。其中, 用于结构方程模型分析的样本量通过各个效应值样本量的调和平均数来衡量(Viswesvaran &Ones, 1995)。由于采用元分析相关矩阵的结构方程模型是饱和模型(saturated model), 不存在测量误差, 故不能估计其拟合指数。从图 2可以看到, 平均薪酬水平与创新(β= 0.266,p< 0.001)和绩效(β= 0.157,p< 0.001)之间存在较强的正相关关系, 与离职存在较强的负相关关系(β= −0.103,p< 0.001), 这些结果与表1的结果并没有太大变化, 进一步支持了假设1a的合理性。水平薪酬差距对企业创新产生了显著的负面影响(β= −0.077,p< 0.001), 对企业离职水平也产生了显著的促进作用(β= 0.140,p< 0.001), 这些结果与表1的结果并没有太大变化, 进一步支持了假设1c的合理性。然而, 在控制了平均薪酬水平和水平薪酬差距之后, 垂直薪酬差距对创新(β= −0.095,p<0.001)产生了显著的负面作用, 且对企业离职水平产生了显著的促进作用(β= 0.038,p< 0.010), 这些结果与假设1b完全相反。这说明在控制了平均薪酬水平和平均薪酬差距之后, 垂直薪酬差距的激励作用不复存在, 取而代之的是一些负面影响。

表1 薪酬水平和薪酬差距对企业运营结果影响的元分析相关系数矩阵

图2 薪酬差距、平均薪酬与企业运营结果关系的结构方程模型元分析结果

3.2 国家地域的调节作用

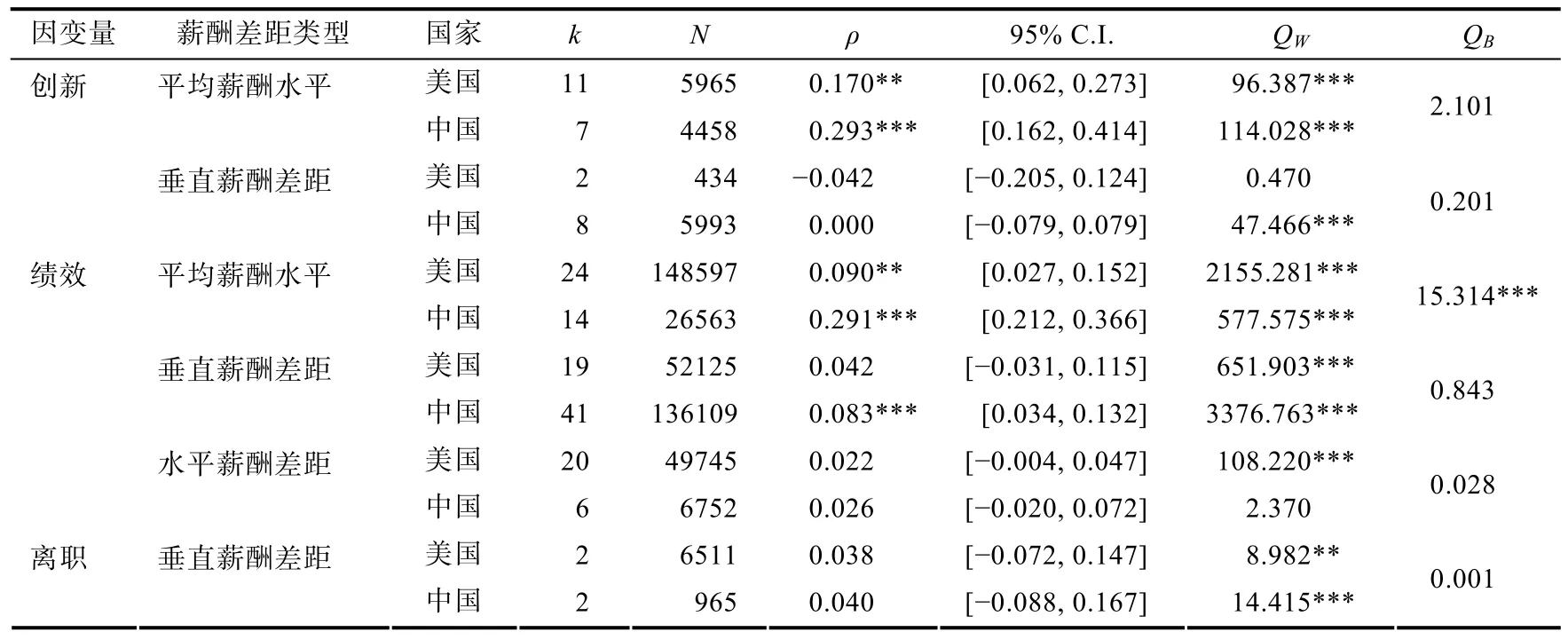

表2列出了国家地域作为调节变量的元分析结果。从表 2可以看到, 国家地域可以调节平均薪酬水平与绩效之间的关系(QB= 15.314,p<0.001), 与美国企业相比(ρ= 0.090,p< 0.01), 平均薪酬水平对中国企业绩效的正面促进作用更强(ρ= 0.291,p< 0.001)。尽管与美国企业相比(ρ=0.170,p< 0.01), 中国企业平均薪酬水平与创新的正向关系看起来更强(ρ= 0.293,p< 0.001), 但其调节效应统计量并未达到显著(QB= 2.101,p=0.147 > 0.05)。因此, 假设2a得到部分验证。此外,从表2可以看到, 与美国企业相比(ρ= 0.042,p=0.262 > 0.05), 中国企业垂直薪酬差距与绩效的关系看起来更强(ρ= 0.083,p< 0.001), 但其调节效应统计量也未达到显著(QB= 0.843,p= 0.358 >0.05), 因此, 假设2b和假设2c均没有得到验证。

4 讨论

尽管国内一些学者对薪酬差距与绩效关系进行了元分析(滕小芳, 葛玉辉, 2014), 但此类研究仅仅是尝试验证薪酬差距竞争理论中的一种, 没有对相关理论进行有效的整合, 没有对薪酬差距进行有效地区分, 也没有考虑薪酬水平的重要作用, 这与现实运营的企业存在较大的差异。在现实企业中, 员工既会与企业外部的员工进行比较(平均薪酬水平), 也会与自己部门从事类似工作的员工进行比较(水平薪酬差距), 还会与那些职位高于自己的管理者进行比较(垂直薪酬差距)。因此, 本研究尝试对上述因素进行整合, 通过元分析的方法对以往的实证证据进行梳理, 同时识别这些实证结果的跨国差异。

表2 国家地域调节作用分析结果

4.1 理论启示

尽管经济视角和行为视角是用来解释薪酬作用机理的两个最常见的理论视角, 但从传统的观点来看, 这两个理论视角关于薪酬差距后果的基本假定是相互矛盾的(Henderson & Fredrickson,2001)。经济视角认为薪酬差距会给企业带来积极影响, 而行为视角则认为薪酬差距会给企业带来消极效应。然而, 事实上, 经济视角和行为视角对薪酬差距的界定是存在很大差异的。正如我们在假设提出部分所提到的那样, 经济视角更看重不同等级之间的差距, 即市场层面企业之间平均薪酬的差异以及企业内部的垂直薪酬差距(Connelly et al., 2014); 而行为视角更看重同一部门或同种工作之间的薪酬差异, 即企业内部的水平薪酬差距(Downes & Choi, 2014)。因此, 我们预期经济视角更适合用来解释企业平均薪酬水平以及企业垂直薪酬差距对企业运营结果的影响, 而行为视角更适合用来解释企业水平薪酬差距对企业运营结果的影响(见图1)。

根据经济视角的锦标赛理论, 如果企业的薪酬水平明显高于市场中的其他企业, 这种薪酬配置策略将起到较好的激励作用(Connelly et al., 2014;Downes & Choi, 2014)。元分析结果验证了这一设想, 即企业平均薪酬水平越高, 企业的创新和绩效水平越高, 企业的离职水平也越低(假设1a)。不论是通过简单的相关关系元分析(见表1), 还是通过基于结构方程模型的元分析方法控制了垂直薪酬差距和水平薪酬差距(见图2), 平均薪酬水平的正面作用始终存在。进一步的调节效应分析发现企业薪酬水平与绩效的正相关关系受到了国家地域的调节作用(假设 2a)。由于中国企业员工的薪酬水平明显低于美国企业, 且受制于政府薪酬管制政策的影响, 中国企业往往选择较为趋同的平均薪酬水平, 这与美国企业显著不同。平均分配将会抑制市场层面薪酬等级的激励作用, 这也意味着一旦有企业选择较高的薪酬水平, 将会显著超过员工的薪酬预期。在普遍缺乏薪酬激励的制度环境下, 中国企业设置较高的薪酬差距, 一方面更能吸引优秀员工加盟, 另一方面也更能激励在岗员工的努力水平, 进而改善企业的运营结果(Shen et al., 2010)。因此, 与美国企业相比, 中国企业的薪酬水平对绩效的促进效应更为显著(见表2)。

尽管我们预期经济视角也可以用来解释垂直薪酬差距的激励效果(假设 1b), 但元分析结论是较为复杂的。从表 1的相关系数矩阵来看, 垂直薪酬差距的确能够对企业绩效产生正面的促进作用。然而, 当我们通过基于结构方程模型的元分析方法控制了平均薪酬和水平薪酬差距之后, 垂直薪酬差距对绩效的正面促进作用消失, 反而会抑制企业的创新水平, 并显著提升企业的离职水平(见图2)。其中, 一个重要的原因是垂直薪酬差距与平均薪酬具有较高的关联度(见表1), 甚至一些研究发现绝对垂直薪酬差距与平均薪酬之间的相关系数为0.921(何霞, 苏晓华, 2012)。正是因为二者高度相关, 导致垂直薪酬差距不能在平均薪酬之上解释更多的绩效变异。由于现实数据往往是较为有限的, 我们建议未来研究可以通过计算机仿真的方法(如依据蒙特卡洛仿真方法随机生成薪酬数据)来评判企业平均薪酬水平与垂直薪酬差距这两个构念的区分度。此外, 当前垂直薪酬差距主要是关注企业两个层级薪酬的绝对差异或者相对差异, 未来研究可以扩展到更多的企业层级。例如, 借鉴水平薪酬差距的测量方法, 首先计算各个层级的平均薪酬水平, 然后再通过变异系数或者基尼系数计算整个企业所有层级之间的垂直薪酬差距。这种测量方式可能会更好地捕获到垂直薪酬差距的作用, 从而更加匹配基于经济视角的锦标赛理论。

根据行为视角的公平理论和相对剥削理论,如果企业水平薪酬差距较高, 将会对企业运营产生较为负面的后果(Cowherd & Levine, 1992;Henderson & Fredrickson, 2001; Ridge et al.,2015)。元分析结果验证了这一设想, 即企业水平薪酬差距越高, 企业的创新水平越低, 企业的离职水平越高(假设 1c)。不论是通过简单的相关关系元分析(见表1), 还是通过基于结构方程模型的元分析方法控制了平均薪酬和垂直薪酬差距(见图 2), 水平薪酬差距的负面作用始终存在。进一步的调节效应分析发现企业水平薪酬差距的负面作用在不同的国家并没有显著差异(假设 2c)。因此, 企业应当尽量避免同一部门内部过大的薪酬差距, 不然会带来一系列不良的后果。

4.2 管理启示

从企业的管理实践角度来讲, 本研究结果有助于企业通过合理的薪酬设计来提升企业的创新和绩效水平, 并降低企业的离职水平。首先, 在能力允许范围之内, 企业应当制定在市场中有竞争力的薪酬, 这样不仅可以吸引优秀人才加盟, 也可以减少本企业优秀员工的流失, 从而提升企业的市场竞争力。其次, 尽管管理者为自己预留丰厚的薪酬是必要的, 但这样做也是非常有风险的,因为过高的垂直薪酬差距也可能给企业创新带来负面的影响, 同时也可能导致企业离职率的提升。最后, 企业应当尽量避免同一部门内部过大的薪酬差距, 这样会导致内部员工的不公平感和不满意感, 进而降低企业的创新产出, 并提升员工离职意愿。

4.3 研究局限和展望

本研究也不可避免的存在一些缺陷。首先,受限于研究数量, 本研究没有考虑企业平均薪酬与整个行业平均薪酬差距的影响。很多企业在制定薪酬的时候都会参考行业的薪酬水平, 选取一些企业作为标杆(Shin, 2016), 因此企业平均薪酬与行业平均薪酬之间的差距可能会对企业员工的态度和行为产生诸多影响。其次, 受限于语言方面的约束, 本研究所涵盖的样本以中美为主, 研究结论是否适用于其他国家尚不明确。未来研究可以与其他国家研究者合作, 扩大元分析的样本量, 增加研究者对薪酬研究的跨文化理解。再次,目前薪酬差距研究多是采用二手数据或者调查研究的方法, 这类研究只能验证薪酬差距与企业运营结果之间的相关关系, 并不能验证二者的因果关系。然而, 目前国内采用实地实验的方法来探索薪酬差距作用机理的研究尚不多见, 也值得未来研究尝试。

5 结论

薪酬会对企业内部员工的认知、态度和行为产生显著的影响, 进而影响到企业运营的结果。企业的薪酬既可以表现为员工的平均薪酬水平,也可以表现为员工之间的薪酬差异, 且这两种表现形式可能会给企业带来不同的结果。然而, 以往研究并没有得到非常一致的结论, 尤其是薪酬差距方面的研究。为了系统性地整合薪酬研究领域相互矛盾的实证研究结果, 本文以国内外 113篇企业薪酬水平和薪酬差距领域的实证研究(254个效应值, 438880家企业)为样本, 采用基于结构方程模型的元分析方法检验了企业平均薪酬水平、垂直薪酬差距和水平薪酬差距对企业创新、绩效和离职等运营结果的影响。元分析结果显示,平均薪酬水平不仅能够显著提升企业的创新和绩效水平, 也会抑制企业内部的离职水平; 垂直和水平薪酬差距对企业绩效的主效应并不显著, 但其对企业创新具有显著的抑制作用, 并能够显著提升企业的离职水平。调节效应检验表明, 国家地域因素调节了薪酬水平与企业绩效之间的关系,即中国企业的平均薪酬水平对企业绩效的促进作用显著高于美国企业。研究结果对于企业的薪酬管理具有一定的借鉴意义。

致谢:感谢加拿大约克大学Schulich商学院Chris M. Bell副教授对本文英文摘要的修订!

注:*表示该文献被用于元分析, 更完整的元分析文献清单详见附录。

*何霞, 苏晓华. (2012). 高管团队背景特征、高管激励与企业R&D投入——来自A股上市高新技术企业的数据分析.科技管理研究, 32(6), 100–108.

黎文靖, 胡玉明. (2012). 国企内部薪酬差距激励了谁?经济研究,(12), 125–136.

*李绍龙, 龙立荣, 贺伟. (2012). 高管团队薪酬差异与企业绩效关系研究: 行业特征的跨层调节作用.南开管理评论, 15(4), 55–65.

*林浚清, 黄祖辉, 孙永祥. (2003). 高管团队内薪酬差距、公司绩效和治理结构.经济研究,(4), 31–40.

*刘子君, 刘智强, 廖建桥. (2011). 上市公司高管团队薪酬差距影响因素与影响效应: 基于本土特色的实证研究.管理评论, 23(9), 119–127.

饶育蕾, 黄玉龙. (2012). 高管薪酬内部公平性、股权性质对公司业绩影响的实证研究.系统工程, 30(6), 30–35.

滕小芳, 葛玉辉. (2014). 我国高管团队薪酬差距与企业绩效关系的Meta分析.中国人力资源开发,(17), 65–70.

卫旭华, 刘咏梅, 车小玲. (2013). 中国上市企业高管离职影响因素的跨层研究.管理科学, 26(6), 71–82.

Anderson, C., & Kennedy, J. A. (2012). Micropolitics: A new model of status hierarchies in teams. In M. A. Neale, & E.A. Mannix (Eds.),Looking back, moving forward: A review of group and team-based research(Research on managing groups and teams)(vol. 15, pp. 49–80).Emerald Group Publishing Limited.

Barkema, H. G., Chen, X. P., George, G., Luo, Y. D., & Tsui,A. S. (2015). West meets east: New concepts and theories.Academy of Management Journal, 58(2), 460–479.

Bell, S. T., Villado, A. J., Lukasik, M. A., Belau, L., &Briggs, A. L. (2011). Getting specific about demographic diversity variable and team performance relationships: A meta-analysis.Journal of Management, 37(3), 709–743.

Blader, S. L., & Chen, Y. R. (2012). Differentiating the effects of status and power: A justice perspective.Journal of Personality and Social Psychology, 102(5), 994–1014.

*Bloom, M., & Michel, J. G. (2002). The relationships among organizational context, pay dispersion, and among managerial turnover.Academy of Management Journal,45(1), 33–42.

Borenstein, M., Hedges, L. V., Higgins, J. P. T., & Rothstein,H. R. (2011).Introduction to meta-analysis. United Kingdom: John Wiley & Sons.

*Carnahan, S., Agarwal, R., & Campbell, B. A. (2012).Heterogeneity in turnover: The effect of relative compensation dispersion of firms on the mobility and entrepreneurship of extreme performers.Strategic Management Journal, 33(12), 1411–1430.

Chen, C. C., Chen, X. P., & Huang, S. S. (2013). Chinese Guanxi: An integrative review and new directions for future research.Management and Organization Review,9(1), 167–207.

Chen, J., Ezzamel, M., & Cai, Z. M. (2011). Managerial power theory, tournament theory, and executive pay in China.Journal of Corporate Finance, 17(4), 1176–1199.

Connelly, B. L., Tihanyi, L., Crook, T. R., & Gangloff, K. A.(2014). Tournament theory: Thirty years of contests and competitions.Journal of Management, 40(1), 16–47.

Cowherd, D. M., & Levine, D. I. (1992). Product quality and pay equity between lower-level employees and top management: An investigation of distributive justice theory.Administrative Science Quarterly, 37(2), 302–320.

de Wit, F. R. C., Greer, L. L., & Jehn, K. A. (2012). The paradox of intragroup conflict: A meta-analysis.Journal of Applied Psychology, 97(2), 360–390.

*Ding, D. Z., Akhtar, S., & Ge, G. L. (2009). Effects of interand intra-hierarchy wage dispersions on firm performance in Chinese enterprises.The International Journal of Human Resource Management, 20(11), 2370–2381.

Downes, P. E., & Choi, D. (2014). Employee reactions to pay dispersion: A typology of existing research.Human Resource Management Review, 24(1), 53–66.

Gupta, N., Conroy, S. A., & Delery, J. E. (2012). The many faces of pay variation.Human Resource Management Review, 22(2), 100–115.

Gupta, N., & Shaw, J. D. (2014). Employee compensation:The neglected area of HRM research.Human Resource Management Review, 24(1), 1–4.

Halevy, N., Chou, E. Y., & Galinsky, A. D. (2011). A functional model of hierarchy: Why, how, and when vertical differentiation enhances group performance.Organizational Psychology Review, 1(1), 32–52.

Hambrick, D. C. (2007). Upper echelons theory: An update.Academy of Management Review, 32(2), 334–343.

Harrison, D. A., & Klein, K. J. (2007). What's the difference?Diversity constructs as separation, variety, or disparity in organizations.Academy of Management Review, 32(4),1199–1228.

*He, L. R, & Fang, J. X. (in press). Subnational institutional contingencies and executive pay dispersion.Asia Pacific Journal of Management.

*Henderson, A. D., & Fredrickson, J. W. (2001). Top management team coordination needs and the CEO pay gap: A competitive test of economic and behavioral views.Academy of Management Journal, 44(1), 96–117.

Hülsheger, U. R., Anderson, N., & Salgado, J. F. (2009). Teamevel predictors of innovation at work: A comprehensive meta-analysis spanning three decades of research.Journal of Applied Psychology, 94(5), 1128–1145.

Hunter, J. E., & Schmidt, F. L. (2004).Methods of meta-analysis:Correcting error and bias in research findings(2nd ed.).Newbury Park, CA: SAGE.

Lazear, E. P., & Rosen, S. (1981). Rank-order tournaments as optimum labor contracts.Journal of Political Economy,89(5), 841–864.

Leana, C. R., & Meuris, J. (2015). Living to work and working to live: Income as a driver of organizational behavior.The Academy of Management Annals, 9(1), 55–95.

Oc, B., Bashshur, M. R., & Moore, C. (2015). Speaking truth to power: The effect of candid feedback on how individuals with power allocate resources.Journal of Applied Psychology,100(2), 450–463.

Richard, P. J., Devinney, T. M., Yip, G. S., & Johnson, G.(2009). Measuring organizational performance: Towards methodological best practice.Journal of Management,35(3), 718–804.

*Ridge, J. W., Aime, F., & White, M. A. (2015). When much more of a difference makes a difference: Social comparison and tournaments in the ceo's top team.Strategic Management Journal, 36(4), 618–636.

Shaw, J. D. (2014). Pay dispersion.Annual Review of Organizational Psychology and Organizational Behavior,1, 521–544.

*Shen, W., Gentry, R. J., & Tosi, H. L., Jr. (2010). The impact of pay on CEO turnover: A test of two perspectives.Journal of Business Research, 63(7), 729–734.

Shin, T. (2016). Fair pay or power play? Pay equity,managerial power, and compensation adjustments for CEOs.Journal of Management, 42(2), 419–448.

*Siegel, P. A., & Hambrick, D. C. (2005). Pay disparities within top management groups: Evidence of harmful effects on performance of high-technology firms.Organization Science, 16(3), 259–274.

*Trevor, C. O., Reilly, G., & Gerhart, B. (2012). Reconsidering pay dispersion's effect on the performance of interdependent work: Reconciling sorting and pay inequality.Academy of Management Journal, 55(3), 585–610.

Viswesvaran, C., & Ones, D. S. (1995). Theory testing:Combining psychometric meta-analysis and structural equations modeling.Personnel Psychology, 48(4), 865–885.

*Wade, J. B., O'Reilly, C. A., & Pollock, T. G. (2006).Overpaid CEOs and underpaid managers: Fairness and executive compensation.Organization Science, 17(5), 527–544.

*Yanadori, Y., & Cui, V. (2013). Creating incentives for innovation? The relationship between pay dispersion in R&D groups and firm innovation performance.Strategic Management Journal, 34(12), 1502–1511.

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

现代经济信息(2020年34期)2020-06-08

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年3期)2018-05-09

中国卫生(2015年5期)2015-11-08

商业会计(2015年15期)2015-09-21

爆笑show(2014年3期)2014-06-25

中国火炬(2010年8期)2010-07-25