基于因子分析法的我国P2P网贷平台评级研究

2016-01-27 03:23:36李敏芳,田晨君

湖北经济学院学报·人文社科版 2015年6期

基于因子分析法的我国P2P网贷平台评级研究

李敏芳,田晨君

(湖北经济学院,湖北武汉430205)

摘要:P2P行业风险问题已经引起了社会各界的关注。本文以P2P网贷平台为研究对象,采用因子分析法对我国部分P2P网贷平台进行研究,以确定我国P2P网贷平台的信用等级,最终得到的评级结果可以作为投资者投资平台和项目的参考,净化行业环境,还可以为监管提供一个思路。

关键词:P2P;网贷平台;因子分析;评级

P2P网贷自2007年被引入中国以来,呈现出一片欣欣向荣的繁荣景象。目前,我国P2P网贷发展处于“无准入门槛、无行业标准、无机构监管”的三无状态,不少平台存在资金实力不足、风险控制差、期限错配、刚性兑付等问题,“跑路”事件频发,给投资者带来一定损失,也为P2P网贷行业整体形象及发展带来负面影响。2014年10月13日,中国社科院发布的《中国P2P网贷行业发展与评价》显示,2013年可统计的P2P网贷平台出现经营困难、倒闭或跑路的事件高达74起,占平台总数的11%,超过之前所有年份总和的3倍。在这种背景下,对P2P网贷平台进行评级,筛选出具有可持续发展能力、能为投资者带来稳健回报的P2P网贷平台变得紧迫和具有较强现实意义。

一、文献综述

(一)网络借贷信用评级制度研究

温小霓、蔡瑞媛(2014)一再强调信用对P2P网络借贷运行的重要性。指出信用限制了P2P网络借贷的运行,为了提高交易过程中信息的可靠性,保障资金安全性,必须尽可能的建立P2P网络借贷平台信用体制,从而使P2P网络借贷行业获得更好地发展,为客户提供更优质的服务。岳铭、张思敏、谢朝阳(2014)认为确立我国整个P2P网络借贷平台的信用评级体系是很有必要的,不仅要确立一个统一的评级方法,还要确立统一科学的评分依据和信用等级。雷舰(2014)提出P2P网络借贷行业健康发展,需要对其进行监管。

(二)金融机构信用评级方法

国外金融机构评价体系较著名的有:美国的CAMELS评价体系、意大利PATROL评价体系、英国的CAMELB.COM评价体系、新加坡的CAMELOT评价体系、ROCA评价体系。这些评价体系都针对金融机构的业务经营、资产质量、信用状况等选定几个指标因素,采用一整套规范化、制度化和指标化的综合等级评价制度,将金融机构分成不同的等级。国内外很多专业机构也对金融机构进行信用评级,如美国标准普尔公司、穆迪投资服务公司、惠誉国际信用评级有限公司以及我国的大公国际资信评估有限公司等。

张宁(2012)将常用的信用评级模型分为综合评分模型和等级预测模型两类。其中,综合评分模型包括专家系统模型(Expert systems)、区别分析(Discriminate Analysis,DA)、线性概率模型、二元概率模型、二元罗吉斯模型以及类神经网络模型;等级预测模型包括多元区别分析(Multiple discriminate Analysis,MDA)、罗吉斯模型、概率模型和倒传递类神经网络模型。

(三)金融机构信用评级的实证研究

近年来,国外学者对于网络借贷的研究集中于P2P网络借贷平台,大多为实证研究,实证所用数据来源于Proper平台。最近一两年受美国学者研究的影响,国内学者开始从P2P借贷平台的内部视角,通过实证分析研究P2P网络借贷行为。郭奕(2011)用拍拍贷上2008年8月25日至2010年5月15日的交易数据,分别以借款列表的完成比例和借款人的借款利率作为因变量,以借款人的信用等级、历史借款成功次数与历史流标次数、借贷金额、借款期限以及借款利率等作为自变量进行了研究。李佳文(2011)采用调查问卷和案例分析的方式,研究了P2P网络借贷影响借贷行为的因素。席升阳,赵阳(2009)采用基于AHP法的模糊综合评判法构建信用担保机构综合实力及社会作用的评价体系,最后运用此模型对某家融资担保公司进行分析。张宁(2012)构建了我国寿险公司信用评级指标体系,其中一级指标有11个,包括6个定性指标和5个定量指标,二级指标有43个,运用因子分析法对定量指标进行研究,并运用层次分析法和模糊综合评判方法对定性指标进行分析,最后综合定性和定量分析结果,确定综合得分和信用等级。

综上所述,国际上对P2P网络借贷信用评级的研究向定量模型化发展,但是考虑到其研究数据主要是基于Prosper平台的披露,研究的美国网络借贷,不能通过拿来主义直接套用在中国消费者身上。和国外学者相比,国内学者在这方面的研究具有滞后性。国内学者的研究集中于P2P网贷平台运行当中存在的问题,强调P2P网络借贷信用评级的重要性,对于具体该怎么对网贷平台进行评级尚未涉及,没有建立符合我国网络借贷平台实际情况的评级方法、指标体系和评级制度实现机制。因此,本文希望在理论研究的基础上,找到影响P2P网贷平台评级的因素,并结合P2P网贷平台的真实数据运用因子分析方法对我国部分P2P网贷平台进行评级。

二、指标的选取和数据来源

(一)指标的选取

本文通过查阅大量相关文献资料及分析相关研究成果,

筛选出了10个指标来对我国P2P网络借贷平台进行评级。这些指标包括:平均利率、月成交量、品牌、平均周期、信息透明、月投资人、月借款人、人均借款、服务、成交增长。

1.平均利率

平均收益水平直接影响了投资者投资的金额和积极性。

2.月成交量(单位万)

网站本月发生的总成交额:普通标成交额,去除净值、秒标等水分。

3.品牌认知

网站的商标价值、企业实力、行业影响力、口碑等综合因素。

4.平均借款周期(单位月)

平均借款周期越长的网站,资金锁定相对稳定,网站安全性也就更高一些,反之借款周期越短的网站,只要发生小动荡也非常容易因为部分投资人暂时撤资避险而产生蝴蝶效应,瞬间引发挤兑崩溃。

5.信息透明度

这个项目是指一个网站对于交易数据的公开性、标的真实性、是否有官方伪造信息自融资嫌疑、是否有更多投资人曾经考察等和透明度真实性相关的考量。

6.月活跃投资人

指本月发生过投资行为的投资人数,这个人数越高,则网站发生挤兑风险极端风险越小。

7.月活跃借款人

指本月发生过借款行为的借款人数,这个人数越高,则网站个别借款人发生坏账时,造成的系统性风险越小。

8.人均借款额(单位万)

指本网站借款人的人均借款额,这个数据越小越好,说明借款需求分散,个别借款人发生坏账时,造成的系统性风险越小。

9.服务品质

网贷作为一个网络产品,服务品质非常重要,直接影响用户体验。服务品质参考内容有:网站功能的便利性,是否模版网站和技术安全性,客服服务态度,官方QQ群服务,提现速度,提现费用,是否与用户有沟通听取建议等。

10.成交增长

成交增长=(本月成交额-过去3个月成交的平均数)/过去3个月成交的平均数

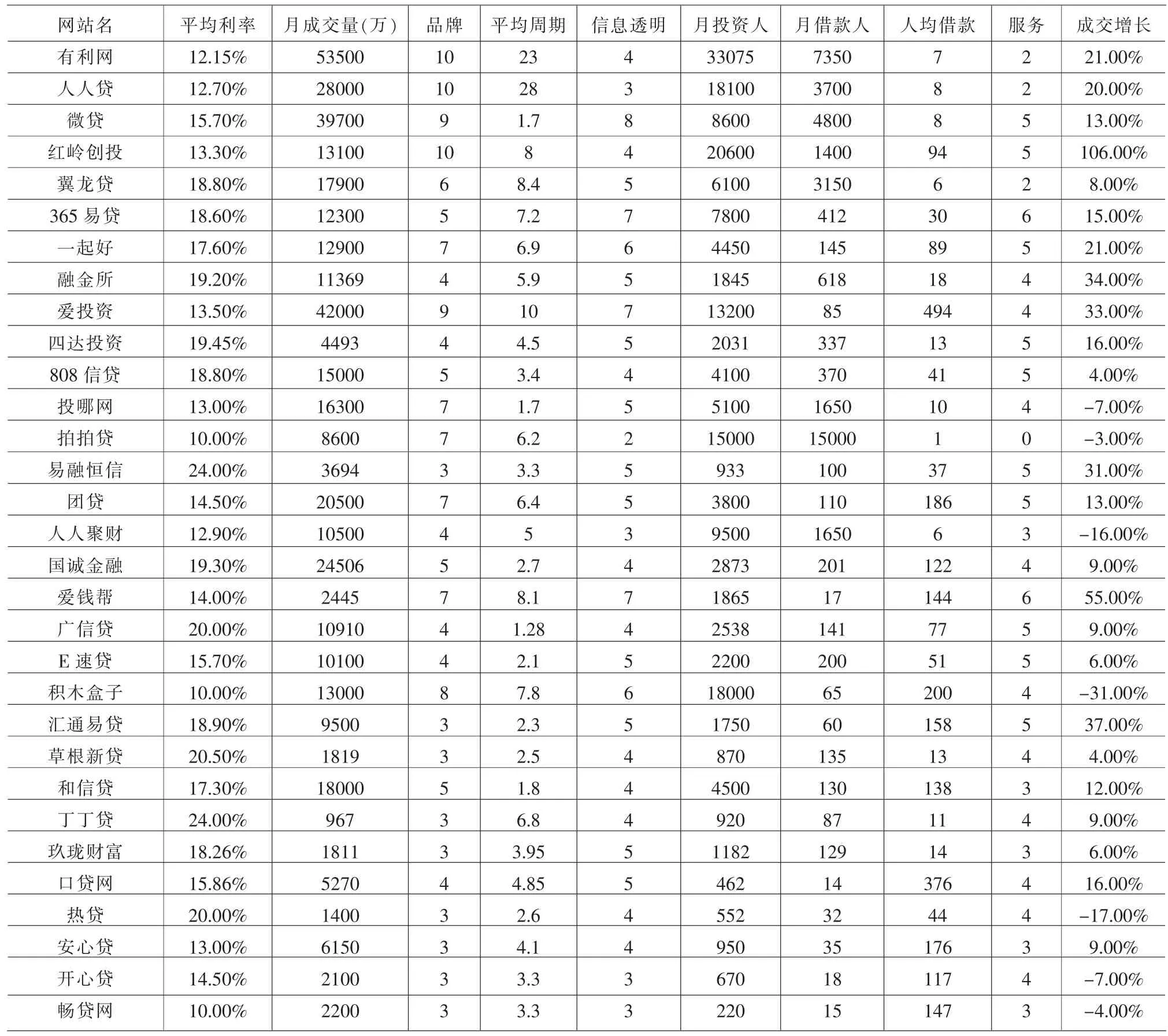

表1:31家P2P网贷平台原始数据

(二)数据的来源

本文的数据来自于《网贷天眼》,随着对我国P2P网贷平台数据的收集和考察情况的深入,《网贷天眼》每个月统计的平台个数在逐步增加,2014年7月网贷平台统计了数据相对完整的31家P2P平台,数据如表1所示。

三、对我国P2P网贷平台进行评级

(一)因子分析法简介

因子分析又名因素分析法,是在心理学的研究中建立和发展起来的。因子分析试图通过用最少个数的不可观察的变量(公共因子)来说明出现在可观察的变量中的相关模型。即通过考察每一个变量能否由最少个数的不可观察的公共因子和特殊因子的线性组合来构成。数学建模中常用来做数据压缩、系统评估、加权评估分析等。本文就用因子分析来对中国P2P网络借贷平台进行综合评价,从所选取的指标中提取公共因子,并通过与主成分分析类似的方法给公共因子赋予权重,根据权重计算综合得分,从而对我国P2P网络借贷平台排名,并进行评级。

(二)因子分析的运用

1.对数据进行标准化处理

变量之间的不同单位将会对因子分析的准确性造成影响,因此我们需要对数据进行标准化处理,从而得到无量纲数据以消除不同单位对数据造成的影响。首先运用SPSS19.0对31家P2P网贷平台的数据进行标准化处理。

2.检验是否适合做因子分析

在使用因子分析之前需要测试各指标之间是否存在一定的相关性。表2给出了KMO和Bartlett’s Test的检验结果,其中KMO值越接近1表示越适合做因子分析,从上表可以得到KMO的值为0.663,比较适合做因子分析。Bartlett球形检验的Sig值为0.000小于显著水平0.05,拒绝原假设,表明变量之间存在相关关系,适合做因子分析。

表2:KMO和Bartlett的检验

表3给出了每个变量共同度的结果。变量的共同度越接近1,说明被变量公共因子解释的程度越高,因子分析的效果越好。从表可以得到,除了“成交增长”变量外其他变量的共同度都非常高,说明因子分析的结果是有效地。

表3:变量共同度表

3.估计因子载荷矩阵

估计因子载荷矩阵是因子分析的核心,因子载荷矩阵的估计方法有多种。最常用的方法之一是主成分法:求解变量的前几个主成分,进行简单的数学变换就可以得到因子载荷矩阵。与主成分分析类似,可以根据因子的累计贡献率确定因子的个数。

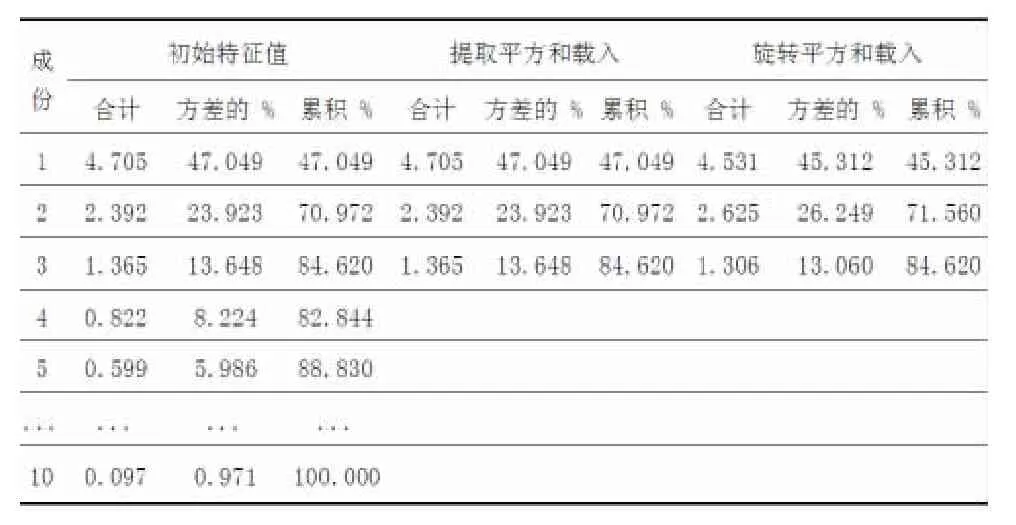

表4:解释的总方差

表4给出了因子贡献率的结果。根据上表,只有前三个因子的特征值大于1,并且前3个因子的贡献率为84.62%,故提取前三个因子作为主因子。

4.因子旋转

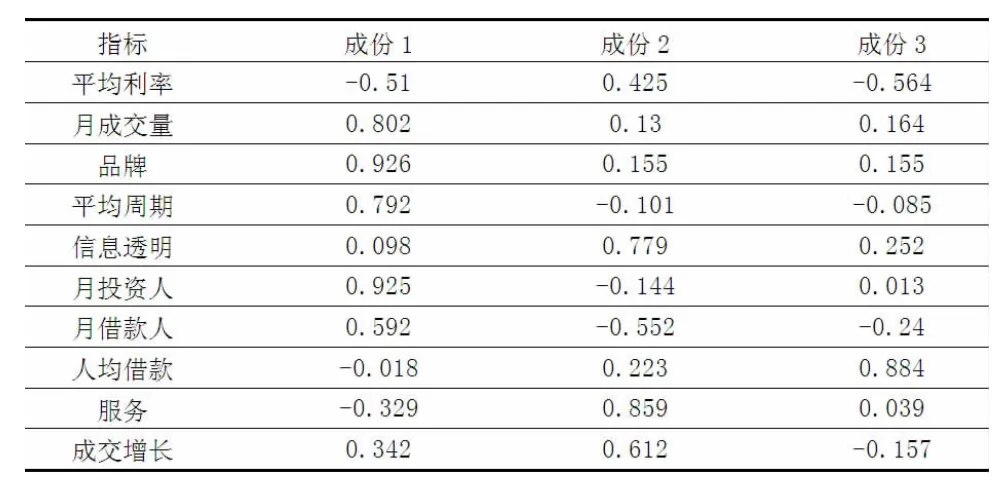

表5给出了旋转后的因子载荷值,其中旋转方法是Kaiser标准化的正交旋转法,旋转在5次迭代后收敛。通过因子旋转,各个因子有比较明确的经济含义。

表5:旋转成份矩阵

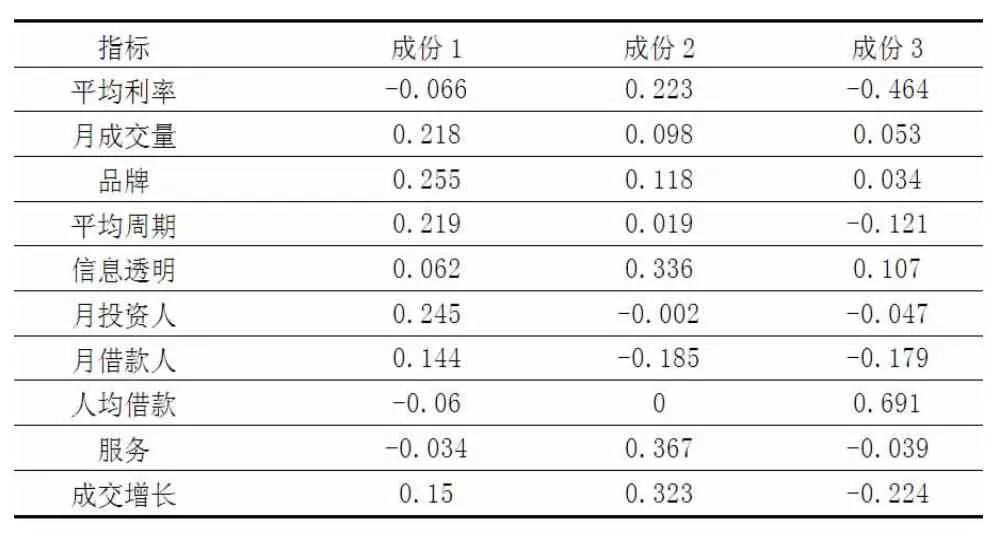

表6给出了成分得分系数矩阵,从表中可以知道每个因子得分的计算公式中各个变量的权重。

表6:成份得分系数矩阵

5.计算三大公共因子的得分

公共因子1的得分函数为:F1=-0.066标准化后的平均利率+0.218标准化后的月成交量+0.255标准化后的品牌+ 0.219标准化后的平均周期+0.062标准化后的信息透明+ 0.245标准化后的月投资人+0.144标准化后的月借款人-0.06标准化后的人均借款-0.034标准化后的服务+0.15标准化后的成交增长。

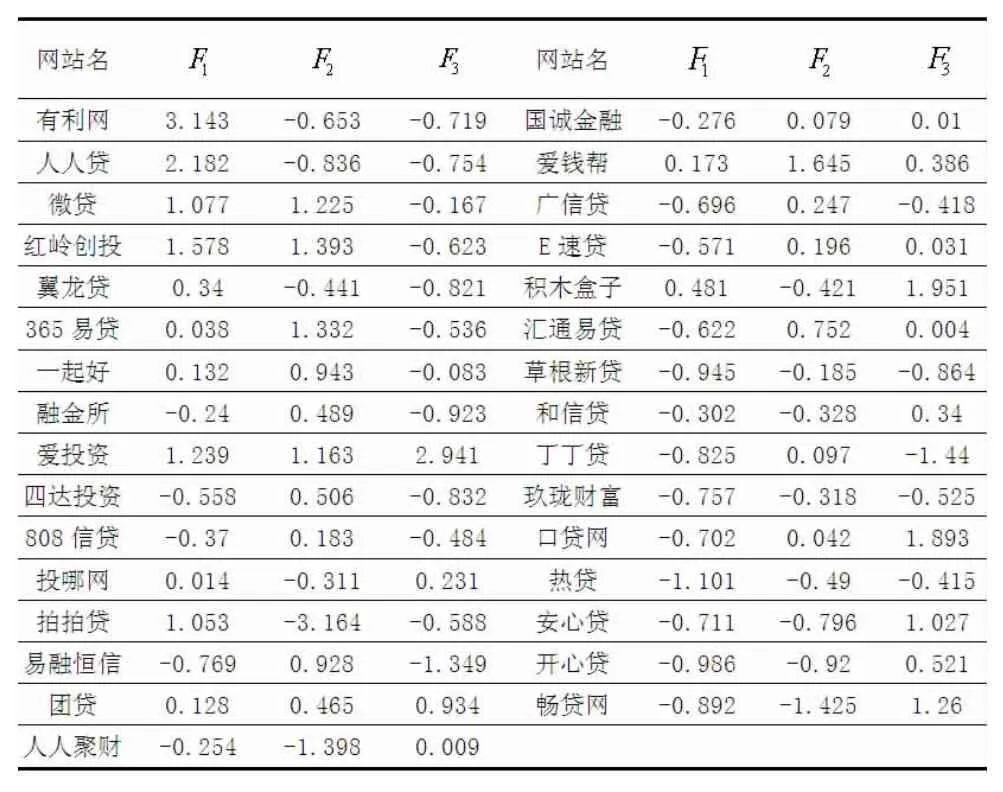

同理可以得到公共因子2、公共因子3的得分函数,将数据带入函数计算,可以得到表7的结果。

表7:三大公共因子得分表

6.计算综合因子得分

(三)我国P2P网贷平台的评级

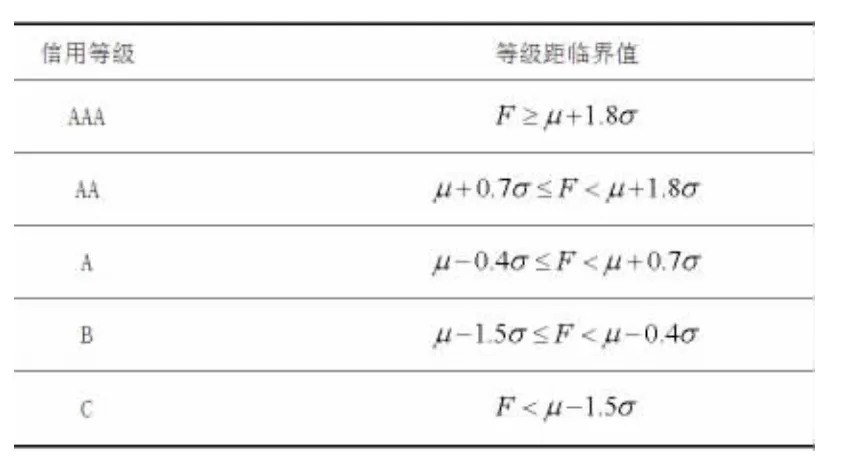

计算综合得分后,将各受评P2P网贷平台的综合得分视为正态分布以评比其等级,利用正态分布平均数μ及标准差σ,按正态分布五等分级距法,将P2P网贷平台划分为AAA、AA、A、B、C五个等级,等级区分标准如表8所示。

表8:正态分布等级区分标准表

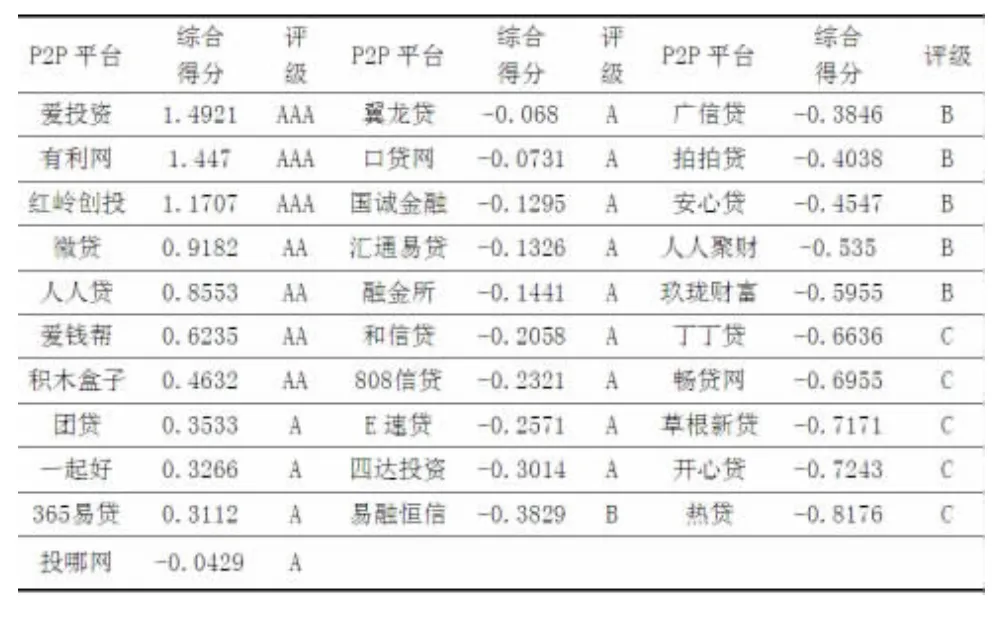

按照表8的标准,可以得到P2P网贷平台的等级,结果如表9所示。

表9:P2P网贷平台综合得分与等级

从上表可以看出,20家P2P网贷平台的综合实力评级均在A级以上,其中有3家达到AAA级,分别是爱投资、有利网、红岭创投;4家达到AA级,分别是微贷、人人贷、爱钱帮、积木盒子;13家达到A级,分别是团贷、一起好、365易贷、投哪网、翼龙贷、口贷网、国诚金融、汇通易贷、融金所、和信贷、808信贷、E速贷、四达投资。也有6家P2P网贷平台的评级为B,分别是易融恒信、广信贷、拍拍贷、安心贷、人人聚财、玖珑财富,还有5家P2P网贷平台的评级为C,分别是丁丁贷、畅贷网、草根新贷、开心贷、热贷。

四、结论

(一)为投资者提供参考

2014年至今,P2P行业的各类问题非常多,尤其是前段时间里外贷非法吸储9亿元跑路,盛融在线出现近4亿元的挤兑危机,这些问题不仅让投资者承受重大损失,也动摇了部分投资者的信心,对整个P2P行业的健康发展产生了负面影响。本文对P2P网贷平台进行评级的过程中,系统分析了P2P网贷平台的风险控制能力和经营状况,最终得到的评级结果可以作为投资者投资平台和项目的参考,以增加投资收益,降低损失,增强对P2P行业的信心。投资者在投资平台和项目时,可以着重考虑下爱投资、有利网和红岭创投这三个平台。

(二)净化行业环境

对我国P2P网络借贷平台进行评级,可以对当前P2P行业产生“净化”作用。评级结果将不同P2P平台进行优劣比较,将加速P2P行业的优胜劣汰,最终促进我国P2P行业的健康发展。

(三)为监管提供思路

评级的结果,从一个侧面说明了P2P平台的综合实力、可持续发展能力和风控准备能力。评级既能在一定程度上向投资者提示风险,同时又能为监管部门和行业组织提供参考。在监管方向未明的情况下,对平台进行评级,可以为日后的监管提供一个思路,并且有可能成为行业未来发展的主流方向。

参考文献:

[1]蔡瑞媛,温小霓.现代信用借贷的创新模式:P2P网络借贷平台[A].中国软科学研究会.第九届中国软科学学术年会论文集(下册)[C].中国软科学研究会,2013.5.

[2]岳铭,张思敏,谢朝阳.我国P2P网络借贷平台的信用评级问题探讨[J].商业时代,2014.

[3]雷舰.我国P2P网贷行业发展现状、问题及监管对策[J].国际金融,2014,(8).

[4]张宁.我国寿险公司信用评级制度研究[D].湖南大学,2012.

[5]Puro,L.,J.Teich,H.WL.Puro,J.Teich,H.Wallenius,andJ.Wallenius,2010,“Borrower Decision Aid for People to People Lending”,Decision Support Systems,49(1):52-60.

[6]郭奕.P2P网络借贷市场的融资成本与融资可获得性研究[D].西南财经大学,2011.

[7]李佳文.基于P2P借贷网站的借贷行为影响因素分析[D].对外经济贸易大学,2011.

[8]席升阳,赵阳.模糊综合评判信用担保机构评价体系[J].创新科技,2009,(8).

猜你喜欢

股市动态分析(2016年22期)2016-12-27 17:06:46

企业导报(2016年20期)2016-11-05 18:54:42

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:17:42

商(2016年27期)2016-10-17 05:39:59

IT时代周刊(2015年8期)2015-11-11 05:50:22

投资与理财(2009年8期)2009-11-16 02:48:40

钱经(2009年7期)2009-08-12 10:00:40