绩效工资制度下高校教职工纳税筹划的新常态

2016-01-25 09:18马中原訾帅伟

商 2015年41期

马中原 訾帅伟

绩效工资制度下高校教职工纳税筹划的新常态

马中原訾帅伟

摘要:随着经济的发展,绩效工资改革的不断深入,高校教职工的收入不仅在总量上有了明显增加,其收入的组成结构也发生了显著变化。收入的增加导致职工应交个人所得税的增加。如何在收入增加的同时进行合理避税,成为高校教职工越来越关心的话题,这也是本文写作的意义所在。本文将从固定收入、变动收入两个个方面对高校教职工如何进行个人所得税纳税筹划进行分析。

关键词:高校教职工;个人所得税;纳税筹划

一、 纳税筹划的概念及实施规则

纳税筹划:是指纳税人或扣缴义务人在既定的税制框架内,通过对纳税主体的战略模式、经营活动、投资行为等理财涉税事项进行事先规划和安排,以达到节税、递延纳税或降低纳税风险目标的一系列税务规划活动。

那么要进行合理的纳税筹划,增加教职工税后可支配收入,必须遵循一定的规则,概括起来可有以下几点。

首先,高校教职工应放眼全局,以整体税负的轻重为出发点进行纳税筹划,而不能仅仅着眼于个别情况下收入税负的高低,否则就会出现因小失大,得不偿失的情况。

其次,“欲则立,不预则废”,高校教职工应在纳税义务发生之前,根据以往的工资总额及纳税情况,对自己的纳税方式和规模做出合理的估计,以便于纳税时灵活应对。

最后,“无规矩不成方圆”,纳税筹划方法必须满足相关法律法规的要求,倘若违反相关规定,则应视为逃避纳税责任,属于偷税行为,要严加遏制。

二、 纳税筹划的新常态分析

(一) 固定收入纳税筹划的新常态分析

要对每月的固定收入进行纳税筹划,必须先对我国基于基本工资的税收优惠政策有一个全面的了解。按照现行税法的规定,“三险一金”可以从税前收入中扣除。

因此,可以考虑将教职工的部分工资薪金进行福利化。在计征个人所得税时,要充分利用税收优惠政策,尽量减少教职工的应纳税所得额,减少其应纳税款,尽最大努力增加其可支配收入。

(二) 变动收入纳税筹划的新常态分析

1. 充分利用税收临界点

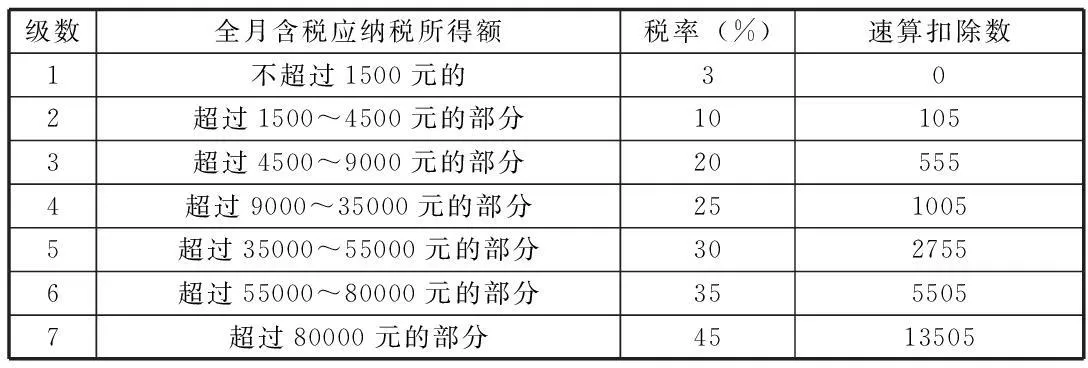

我国个人所得税的计征,采用七级超额累进税率(见下表),免征额为3500。如果我们用Y来表示全月可支配收入,用X来表示全月含税应纳税所得额,用A和a来分别表示对应的税率和速算扣除数,则Y可以表示成关于X的阶梯函数,即Y=X - (AX-a)+3500,化简可得Y=(1 - A)X+ a +3500。

由于A随着X的增大而呈现阶梯性增大,所以原阶梯函数的斜率会随着X的增大而出现阶梯性减小,从而造成在税率临界点附近出现收入增加而税后收入减少的现象。比如,某高校老师2014年末发放年终绩效奖金18000元(假设当月工资已经超过3500),则该教师的应缴个税税额为540元(18000 × 3% =540),其税后可支配收入为17460元。如果其年终奖金为19000元,则其应纳个税税额为1795元(19000 × 10% - 105 = 1795 元),相应的其税后可支配收入为17205元。显然,在采用七级超额累进税率计提所得税的情况下,随着教师收入的增加,其税后可支配收入却出现了减少的现象,其原因就在于存在税收临界点的问题。

级数全月含税应纳税所得额税率(%)速算扣除数1不超过1500元的302超过1500~4500元的部分101053超过4500~9000元的部分205554超过9000~35000元的部分2510055超过35000~55000元的部分3027556超过55000~80000元的部分3555057超过80000元的部分4513505

因此,合理利用税收临界点就显得很有必要。很据超额累进税率表七挡税率等级,运用上述阶梯函数公式,经过大量计算,我们发现在每一个税率临界点都会出现一个绩效盲区,他们分别是[18001,19283.33];[54001,60187.5];[108001,114600];[420001,447550];[660001,706538. 5];[960001,1120000]。并且在上述的每一个区间内,绩效工资都会失效,即随着变动收入的增加,其税后可支配收入反而会减小,这显然会对教职工的工作产生消极影响。因此,学校在进行纳税筹划时,应充分利用绩效工资的可变动性,尽量避开以上绩效盲区,从而最大限度的降低应纳税额,提高教职工总做积极性。

在明确了绩效盲区之后,接下来我们便可对变动收入的发放形式进行探讨。

2. 合理筹划变动收入的发放方式

(1) 统筹规划绩效工资的发放方案

高校教师的绩效工资由教学管理部门根据教师的实际工作量,并综合考虑职称、技术等因素而确定具体数额。为避免其合并所得处于绩效盲区,必须统筹考虑发放方案。目前,高校绩效工资的发放主要有两种方式:

比如,王老师每月工资4500元,全年绩效工资18000元,发放方式主要有以下两种。

方式一:每个月平均发放绩效工资

每月应缴个税税额=(4500+18000÷12-3500)×10%-105= 145元

全年应缴个税税额为 145×12=1740 元

方式二:每学期末发放绩效工资

12个月中有两个月的工资为13500元(4500+9000),其应纳个税税额为(13500-3500)×25% - 1005=1495元,其余十个月每月应纳个税税额为(4500 - 3500)×3%=30元

全年应纳个税税额为1495×2 + 30×10 = 3290元

上面两个案例所采用的纳税筹划方法具有普遍意义。即便每个教师的绩效工资可能多少不一,但其筹划方法也同样适用。由此可见,统筹规划绩效工资发放方式,对于减轻教师个税税负具有重要意义。

(2)合理筹划各种奖金发放形式

《个人所得税法》规定,年终奖可以单独作为一个月计税,而非全年一次性奖金的其他奖金,应当与本月工资薪金收入一起纳入那应税所得额。这就为合理规划奖金发放形式,降低教职工应纳税额提供了筹划空间。比如,在年终奖的税率小于或等于月税率时,按半年发放全年应纳税额最多,采用年终一次发放的方式全年应纳税额最少。

(3) 劳务报酬纳税筹划

现在很多优秀的高校教师都会受聘于企业,如担任独立董事、监事,提供咨询顾问等服务,从而获得相应的报酬。对此,高校教师应采用合适的方法减轻税负,常用的有以下几种方法,首先是将劳务报酬费用化;其次应将劳务报酬工薪化;最后,企业应在合理范围内尽可能使支付次数和金额得到均衡,从而降低应纳税所得额。

三、 结语

综上所述,在绩效工资制度下,灵活运用多种方法减轻税负,会成为高校教职工纳税筹划的一种新常态。事实证明,纳税筹划确确实实可以减轻高校教职工的税负,他不是偷税漏税,而是在合法合规的前提下增加教职工税后可支配收入的一种手段。纳税筹划是一项系统综合的工作,不仅需要个人,还需要学校、企业以及相关部门的全力配合,只有这样,才能更好地体现出纳税筹划节税增收的意义。(作者单位:重庆理工大学)

参考文献:

[1]张洁. 高校实行绩效工资职工个人所得税的纳税筹划问题[J]. 金融经济,2013,10:146-147.

[2]斯琴. 我国高校教师绩效工资制度改革研究[D].武汉理工大学,2013.

[3]毛熠晨. 绩效工资制度对我国高校教师的影响及优化对策研究[D].西北大学,2012.