居民储蓄对人身保险需求影响的实证分析

2016-01-21 13:23:49王晓宇冯晓彤

中国经贸 2015年24期

王晓宇 冯晓彤

【摘 要】本文基于中国2000年-2012年的年度数据,运用滞后变量模型的计量分析方法,在中国经济快速发展而人身保险业发展不足背景下,研究储蓄对人身保险需求的影响。研究得出,从短期来看,收入有限性使二者之间替代效应凸显,储蓄对人身保险需求呈现负面影响,然而从长期来看,经济发展将使收入效应的效用越来越显著,二者呈现协同发展状态。

【关键词】储蓄;人身保险;需求;实证分析

改革开放以来,我国经济一直保持良好发展势头,经济总量不断增长,居民人均收入也不断增长。人们保险意识也越来越强,不仅为规避风险,更为实现财富的合理配置,人身保险潜在需求巨大。但当前与发达国家相比,我国保险深度、保险密度等指标仍处较低水平,需要采取积极措施促进保险业发展,使潜在需求转为现实需要。人身保险作为保险重要组成部分,兼具保障、储蓄、投资等多重功能,其中储蓄特征更为突出,由此在人们当期收入有限条件下,人身保险与储蓄必会呈现此消彼长的发展态势,两者之间存在替代效应;从另一方面来说,伴随人们收入和储蓄增加,保费收入也会增加,收入效应将使两者呈现同方向变化。而现实背景下,储蓄对于居民购买保险抉择影响到底如何仍需从实证角度出发,运用实际数据进行验证分析。

一、背景

1.中国储蓄水平

在我国,储蓄一直是居民对资产最传统、最重要的处置方式,我国储蓄率一直维持较高水平。据国际货币基金组织公布数据,中国国民储蓄率从20世纪70年代至今一直位居世界前列。2013年9月,我国居民储蓄连续3个月突破43万亿元,人均储蓄超3万元,为全球储蓄金额最多国家。同时,我国也是目前全球储蓄率最高的国家,居民储蓄率已超过50%,远超世界平均水平。

2.中国人身保险业发展现状

自1980年我国恢复保险业以来,我国保险业也经历高速发展阶段,而与世界发达国家相比还有较大差距,表现为保险密度和保险深度不足。我国人均人身险保费2013年仅为110美元,人身险保费占GDP比重仅为1.6%,分别比世界平均水平低256美元、1.9%;更为甚者,我国人身险的保险密度、深度也远低于与有类似文化背景的日本、韩国、中国香港和中国台湾等地。因此,我国人身保险业的发展前景良好、潜在需求巨大。

二、理论分析

马歇尔将寿险就视作一种储蓄的方式。马歇尔认为,人们购买寿险保单是为了对“家庭情感”进行储蓄。虽然两者之间还是存在本质的区别,但是保险产品在个人理财规划中应发挥着不可替代的作用。第一,保险产品是一种二元化的理财产品,可以满足不同人群的理财需求。保险产品包括传统保障型产品和新型投资型产品两种,传统保障型产品通过消除生老病死等人身风险对家庭带来的经济损失,发挥其经济保障功能,从而确保家庭财务上的稳定性。而新型投资型产品不仅为个人提供保障服务,还可以通过个人直接参与公司管理的投资活动的方式,实现个人资产的增值。第二,保险产品能通过独特的税收减免政策,充分发挥其理财成本优势。例如我国税法规定:寿险产品给付的身故保险金免征受益人的个人收入所得税。第三,保险产品具有融资的附属功能。长期寿险产品,保险合同中一般都约定了保单贷款条款,投保人或被保险人在急需资金而又不愿终止保险保障的情形下,可以以保险单向保险人申请质押贷款,以简便的程序迅速解决现金流短缺问题。第四,长期的年金保险产品,有助于实现生命周期内财富的跨期配置,实现个人消费在各个年龄阶段的最优水平,同时可以为长寿风险提供充分的养老融资安排。根据国际经验,寿险的发展,或者说是公众对寿险的需求,将随着国民经济的增长呈现出规律性变化。

1.替代效应

1977年,莫菲特在单期模型假定条件下证明出,当个人风险厌恶且绝对风险厌恶递减,保险与储蓄存在替代效应。Dionne和Eeckhoudt(1984)延续莫菲特的研究思路,在同一个框架下讨论最优保费、储蓄和保险决策,他们研究表明无风险资产投资是保险购买的替代。

“人的生命价值”理念很早就被用来解释人寿保险经济学原理,并被视作人寿保险理论基础。休伯纳认为人的生命的經济价值源于人们经济劳动力收入能力的资本化货币价值。在此基础上可进一步指出,人身风险损失包括直接和间接两部分,既直接增加了医疗支出,又间接导致了劳动供给减少,从而导致收入损失,即均可用货币价值进行度量。由此,关于对保险与储蓄关系的分析适用于分析人身保险与储蓄的关系。

在上述基础上,再加上人身保险理财工具属性与储蓄功能冲突,短期来看,居民收入有限性使二者间必然存在替代效应,居民储蓄的增加将导致保险需求的降低。

2.收入效应

莫森(1968)研究表明,只有在损失远超保费且绝对风险厌恶系数递减条件下,人们对保险需求才会随财富增加而降低,在通常情况下,人们对保险需求随财富增加而增多,或不受影响。

马斯洛研究表明人们总是从追求低层次需要满足开始,逐步提高需要满足的层次。低层次需要是基本需要,也是迫切的需要。保险作为一种管理风险的办法,满足了人们的安全需要。人们在满足了基础生理需要后,会开始关注高层次需要。因此,满足安全需要的心理诉求会驱动人身保险需求不断增加,而这是建立在人们收入水平不断提升的基础上。

在此基础上可进一步分析,从长期来看,随着经济发展和人民生活水平提高,居民财富水平不断提高,人身保险需求也会增加,即收入效应主导使储蓄和人身保险呈现同方向变动,储蓄增长对人身保险需求呈现积极影响。

三、研究设计

1.变量选取与数据

由理论分析可看出,储蓄对人身保险需求影响,从短期来看替代效应占主导,从长期来看收入效应主导。在此基础下,本文以人身保费收入体现居民人身保险需求(PI),以城乡居民人民币储蓄存款(年底余额)体现居民储蓄水平(S),以国内生产总值(GDP)体现居民收入水平(G)。本文收集了2000年—2012年相关年度数据,人身保险保费数据来源于《中国保险年鉴》,城乡居民人民币储蓄存款和国内生产总值数据来源于《中国统计年鉴》。

2.模型设计

经过理论分析,考虑储蓄对保险需求影响的复杂性,建立关于储蓄S和人身保险保费PI的分布滞后期模型。同时为粗略考察居民收入水平对保险需求的影响,建立了PI和G(GDP) 的一元线性回归模型。

其中,变量下标t表示当期,t-i中的i表示滞后i期。

四、实证结果与讨论

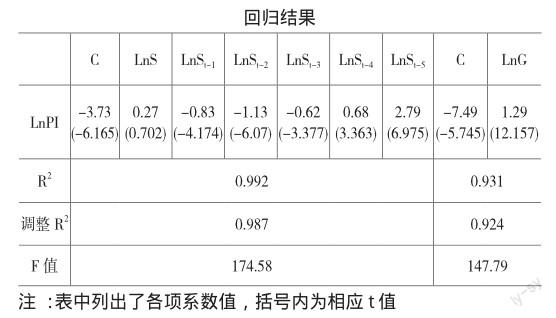

本文运用了EViews5.0对数据进行分析。估计滞后模型所用方法为阿尔蒙法,采用5期滞后和2次多项式进行估计。对简单一元线性回归问题运用最小二乘法(OLS)进行估计。具体结果如下表:

模型1 的回归结果良好,R2值高达0.992,F值为174.58,通过显著性检验。由模型设定可以得出,回归出的系数为弹性系数,即储蓄增加对人身保险保费增长的弹性作用。当期LnS的系数为0.27,这一结果看似与理论分析部分得出的短期替代效应主导的结论相悖,然而呈现这一结果的原因是因为随时间流逝,人们生活水平不断提高,二者必呈现随时间变化而递增的趋势,使两者关系呈现正相关状态,这是从长期来看收入效应凸显的后果。除此外,证明这一点的还有LnSt-4 和LnSt-5的系数均显著为正,且后者的系数为2.79,远高于当期与滞后一到四期的系数值,这表明储蓄每增长1%,对人身保险需求的影响是其5年后保费因此增长2.79%。这说明人们意识到,储蓄并非规划一生财富的唯一途径,人身保险也具有重要作用。对于模型2回归结果也证明了这点。对模型2估计通过了显著性检验,LnG的系数显著为正,为1.29,GDP增长有力地影响了人身保费的增长,这是收入效应有力表现。我国人身保险获得快速发展,与经济发展、人们生活水平不断提升有密切联系。

从短期来看,滞后一期至滞后三期的LnSt-1、 LnSt-2和LnSt-3的系数均显著为负,这表明由于人们收入水平有限,储蓄与人身保险之间替代效应明显,并深受传统消费观念影响,人们仍会以储蓄替代购买人身保险,储蓄增长将使人身保险需求呈减少态势。

总之,从我国来看,购买人身保险仍需建立在一定生活水平基础上,当人们拥有更多收入,满足了一定消费、储蓄水平后,才有更大动力选择其他方式规划未来生活,人们通过投保人身保险平滑未来消费、应对各种风险还仅是处理额外增加部分收入的一种有效途径。而在收入水平较低时人们更倾向以最稳妥方式(必要的消费、储蓄) 来安排当期收入,而没有动力或实力通过保险规划未来。

五、结论

人身保险与储蓄都是人们应对未来不确定风险、稳定收入有效方式,因此,它们之间存在密切联系。本文利用滞后变量模型研究了2000 年—2012 年储蓄对于人身保险需求影响。可得出,短期来看,基于有限收入水平和传统消费观念,人们更倾向用储蓄替代人身保险,用储蓄方式应对未来各种风险发生和维持固有消费水平,储蓄对于人身保险需求呈负面影响。但随着人们收入水平增加和对保险认识不断提升,人们对人身保险需求会不断增加,保险作为规划一生财富的另一有效途径会逐渐被人们所关注,收入效应使人身保险与储蓄协同发展。

总之,人们对保险需求仍以一定收入水平为基础,与经济社会發展水平紧密相连。与社会保障制度不同的是商业人身保险不是一种社会公共产品,它遵循市场经济公平交易原则,消费者须付出一定成本才能获得相应保障。没有购买能力就谈不上人身保险需求。因此从宏观角度来看,社会总体人身保险需求与经济发展水平相关;从微观角度说,个人人身保险需求与个人经济收入水平紧密联系。因此,经济社会越发达,人身保险需求越旺盛,而随着中国经济继续保持良好发展态势,人身保险业也将得到持续发展。

参考文献:

[1]魏华林,林宝清. 保险学[M]. 北京:高等教育出版社,2011.6.

[2]Moffet Denis. Optimal Deductible and Consumption Theory[J]. Journal of Risk and Insurance, 1977.

[3]孙祁祥,孙金勇. 保险需求因素分析——简论中国保险业增长潜在需求因素[J].改革,1997(05).

[4]卓志. 我国人寿保险需求的实证分析[J]. 保险研究,2001(05).

[5]王琪,王寒. 个人保险、消费和储蓄决策[J]. 保险研究,2009(05).

[6]魏华林,李金辉. 人寿保险需求研究[M]. 北京:中国财政经济出版社,2009(02).

作者简介:

王晓宇(1993-),女,安徽芜湖人,研究生在读,中央财经大学保险学院,研究方向:保险实务;冯晓彤(1991-),女,汉族,山西省太原市,研究生在读,中央财经大学保险学院,研究方向:保险实务。

猜你喜欢

上海保险年鉴(2020年0期)2020-03-15 03:24:10

财经界(学术版)(2017年1期)2017-03-28 08:46:23

中国市场(2016年38期)2016-11-15 23:37:20

小学教学参考(综合)(2016年11期)2016-11-14 20:50:58

企业导报(2016年20期)2016-11-05 19:27:58

经营者(2016年12期)2016-10-21 08:15:42

经营者(2016年12期)2016-10-21 07:47:48

经营者(2016年12期)2016-10-21 07:41:44

商场现代化(2016年22期)2016-10-18 19:30:53

中国市场(2016年33期)2016-10-18 12:16:58