创新驱动与金融支持的区域协同发展研究

2016-01-19 08:52:59基于产业结构差异视角

中国软科学 2015年9期

——基于产业结构差异视角

祝 佳

(广东金融学院 区域金融政策重点研究基地,广东 广州 510521)

创新驱动与金融支持的区域协同发展研究

——基于产业结构差异视角

祝佳

(广东金融学院区域金融政策重点研究基地,广东广州510521)

摘要:基于不同金融产业视角,以2003-2012年中国31个省市自治区的面板数据为样本,采用四阶三角剖分权重矩阵的空间计量模型,实证分析了创新驱动与金融支持的区域协同发展情况。研究发现,中国技术创新与金融支持之间存在显著的空间互动效应,但中国创新驱动与金融支持的区域协同发展程度较低,且不同金融产业支持与创新驱动的协同程度存在差异。此外,创新驱动与金融支持的区域协同发展程度还会受到研发投入、经济发展水平和对外开放程度等因素的影响,但并不显著。因此,为了促进金融支持与创新驱动的区域协同发展作用,中国应加快金融新业态发展,促进中小微企业技术创新;建设多层次资本市场,为技术创新提供多样化直接融资渠道;促进产学研合作,大力扶持科技含量高的战略性新兴产业;采取适当的外资政策,引导外资进入高技术产业;借助“互联网+”平台,实现万众创新。

关键词:金融支持;创新驱动;协同发展;空间效应

一、引言

近年来全球科技创新和产业变革呈现出新的发展态势,促进了信息技术与产业的深度融合,引发新一轮产业和经济变革。当前美国的“再工业化”正是这轮科技创新和产业变革的产物,这种以创新驱动为核心、依托创新科技改变经济增长模式的变革,为美国经济强势复苏做出了巨大贡献。自改革开放以来,中国经济持续快速增长,但中国一直以来以低附加值的劳动密集型加工工业为主的粗放型经济发展模式不利于中国经济的可持续发展和产业升级。随着劳动力、土地等要素成本的不断提升,环境污染和资源约束程度的加深,以及区域产业结构差异的日益扩大,从劳动密集型产业向技术密集型产业转型已迫在眉睫。党的十八大明确提出科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置,强调要坚持走中国特色自主创新道路,实施创新驱动发展战略。当前中国经济进入新常态也要求中国经济增长动力从要素驱动、投资驱动转向创新驱动。因此,加强科技创新对于提升国家竞争力,提高经济增长质量和实现产业结构升级十分关键。

从几次科技革命以及科技大国的发展情况来看,要使科技创新成为驱动经济发展的引擎,必须予以科技创新足够的金融支持。金融发展作为技术创新的重要影响因素之一,不仅可以对技术创新提供资金支持,而且可以从风险管理、监管机制、信息处理、创新人才培养以及提高技术吸收能力等方面促进技术创新。党的十八届三中全会提出全面深化改革,加快建设创新型国家,将金融体制改革促进技术创新作为当前中国经济转型升级的重要途径。而2015年政府工作报告也指出要实施创新驱动发展战略,强化金融支持,为产业创新提供助力。如何通过金融发展合理引导科技资源配置,健全国家创新体系,提高全社会创新能力,已成为当前中国经济发展的重要任务之一。

作为中国经济转型的主导要素,当前中国科技创新虽然发展迅速,但与发达国家相比,不仅发展水平相对落后,而且对经济增长的推动效率也较低。当前中国研发收入占GDP比重仅有2%,而发达国家都超过了3%;科技成果转化率只有25%,而发达国家在80%以上;科技创新对GDP贡献率未超过50%,而发达国家却超过了75%。这表明中国现有金融体系与科技创新的协同程度较低,导致科技创新并未成为中国经济增长的主要驱动力。当前中国66%的专利发明、74%的创新和82%的新产品也都是由中小企业完成的,而中国当前以银行间接融资为主的金融体系无法对这些创新型中小企业提供足够的金融支持(姚耀军和董钢锋,2015[1]),制约了科技创新的发展。因此,本文将基于产业结构差异角度,分析不同金融产业对区域技术创新的支持程度,进而找出促进创新驱动与金融支持协同发展的方法,推动经济转型和区域协调发展。

二、文献综述

根据经济增长理论,技术创新是经济持续增长的主要驱动力,因此对金融发展与创新驱动协同发展的研究最早出现于金融发展与经济增长的相关研究当中(俞立平,2015[2])。此后,国外学者从不同角度对金融发展与技术创新进行了研究。佩蕾丝(2007)[3]认为金融发展达到一定水平后,就可以为技术创新提供大量资金支持,从而促使了技术革命的产生,因此金融自由化有利于发挥金融对技术创新的促进作用(Ang J B,2010[4];Ang J B,2014[5])。Rioja 和Valev (2004)[6]利用GMM动态面板方法对74个国家金融发展与技术创新之间的关系进行了分析,认为金融发展对技术创新的作用在不同区域存在差异,在金融发展水平较高的国家,金融发展对技术创新具有促进作用;而在金融发展水平较低的国家则存在抑制作用。Doh和Kim(2014)[7]对韩国金融发展与技术创新进行了研究,发现政府金融支持有利于中小企业技术创新。Tadesse(2002)[8]认为运行良好的金融体系既可以通过金融中介机构为技术创新项目提供大规模的必要性融资,又可以通过金融市场为技术创新投资者提供足够的风险分担和激励机制,以促进技术创新的持续快速发展。而Hsu等(2014)[9]则认为信贷市场和证券市场对不同产业技术创新的作用存在差异。

国内学者也对金融发展与创新驱动协同发展进行了多角度分析。张元萍和刘泽东(2012)对金融发展与技术创新进行了理论和实证分析,认为金融发展与技术创新之间存在显著的良性互动关系[10]。彭建娟(2014)基于中国2001-2010年省级数据,利用面板向量自回归模型和脉冲响应函数分析了金融发展对高技术产业技术创新的影响,得出中国金融发展对技术创新的促进作用更多依靠金融发展规模扩张而非效率提升和结构优化的结论[11]。孙伍琴和朱顺林(2008)[12]利用Mal mquist指数对中国23个省市金融发展对技术创新的效率进行了分析,认为总体上中国金融发展对技术创新的促进作用在不断提高(黄德春等,2011[13]),但各地区效率存在差异。聂正彦和马彦新(2013)[14]利用空间误差模型(SEM)对中国各区域2009年金融深化与工业技术创新之间的关系进行了分析,发现金融深化对中国各地区工业企业技术创新有显著促进作用,而股票市场发展对技术创新的作用大于银行信贷增长对技术创新的作用。周永涛和许嘉杨(2013)[15]也利用空间计量模型进行了分析,发现银行业和保险业发展对技术创新具有显著促进作用,而股票市场对技术创新的促进作用不明显。

从国内外现有研究来看,关于金融发展与创新驱动协同发展的文献十分丰富,但总体来看存在以下几点不足。首先,现有文献大多都认同技术创新不仅受到本地区因素的影响,还会受到其他地区相关因素的影响,但在进行实证分析时却主要采用传统时间序列或面板数据分析方法,这些方法并未将空间地理因素纳入考虑,从而无法对技术创新的空间效应进行定量分析。其次,部分文献虽然采用了空间计量分析方法分析金融支持与技术创新之间的关系,但主要基于截面数据进行空间分析,采用面板数据进行空间分析的较少,无法考察金融发展对技术创新的动态变化。第三,现有研究主要基于金融中介和股票市场来考察金融发展与金融结构对技术创新的影响,引入其他资本市场进行研究相对较少。最后,在进行空间计量分析时,现有文献主要都采用简单的二进制邻接权重矩阵来分析技术创新的空间效应,认为技术创新的空间效应仅限于相邻的两个地区,但从实际来看,技术创新的空间效应并不仅仅限于邻近地区,还会影响到更远的地区,而且随着距离的加大,技术创新的空间效应逐渐减小。有鉴于此,本文选取2003-2012年中国31个省市自治区作为样本,采用四阶三角剖分权重矩阵的空间计量模型,从不同金融产业(银行、证券和保险)出发,考察金融支持与技术创新之间的关系,从而更准确地考察技术创新的空间效应,促进金融支持与科技创新的区域协同发展。

三、模型构建

知识是技术创新的一个重要因素,现有学者对此进行了大量研究,其中最常见的为知识生产函数。最早提出这一概念的是Griliches(1979),该函数主要用于分析研发投入对创新产出的影响,而Jaffe(1986)则对Griliches生产函数进行了扩展,将其他影响创新产出的因素也纳入知识生产函数,并进一步将其运用于分析实际问题。此后,学者们对Griliches-Jaffe知识生产函数进行了不断的改进和应用,该生产函数已成为分析技术创新的主要理论框架之一。其基本形式为:

(1)

其中Y表示技术创新水平,K表示研发投入水平,X表示其他影响技术创新水平的投入向量,μ表示随机误差项。

根据经济增长理论,要实现技术创新,除了必须进行大量研发投入以外,经济发展水平、对外开放程度、金融发展水平、市场自由化程度等因素都会对技术创新产生影响。其中金融发展不仅可以通过信用创造和风险管理机制引导资金流入高风险的技术创新项目,还可以通过信息收集和传递机制以及监督激励机制形成财富效应和示范效应,促进企业技术创新。因此,本文对Griliches-Jaffe知识生产函数进行改进,重点考察金融支持与技术创新之间的关系,具体形式为:

(2)

其中yi表示技术创新水平,Ki表示研发投入水平,Fdi表示金融发展水平,Rinci表示经济发展水平,Finvi表示对外开放程度,μ表示随机误差项。

利用柯布-道格拉斯函数形式表述Griliches-Jaffe知识生产函数

(3)

对方程(3)两边同时取自然对数,则可得标准线性回归表达式为:

(4)

考虑到技术创新存在较强的空间相关性,因此,需要在式(4)中添加反映空间相关性的向量。根据空间相关性表现形式的不同,可分为空间自回归模型(SAR)和空间误差模型(SEM)。

当技术创新的空间相关性表现为技术创新的空间溢出效应时,则在式(4)中添加因变量的自回归项,形成空间自回归模型(SAR),其表达式为:

(5)

当技术创新的空间相关性表现为邻近地区非观测因素对本地区技术创新有影响时,则空间相关性反映在式(4)中的误差项中,形成空间误差模型(SEM),其表达式为:

(6)

四、指标说明和数据来源

(一)数据来源和变量选取

本文选取2003-2012年全国31个省市自治区作为样本,原始数据来源于中经网统计数据库、wind金融数据库、国家统计局网站、中国科技统计网站、搜数网以及各地区统计年鉴。相关变量选取如下:

技术创新水平yi:技术创新指标包括技术投入和技术产出指标,这里将技术创新作为产出进行分析,因此选用专利数来衡量,考虑到专利申请受理数并不代表实际批准数,因此选用全国各地区专利申请授权数来度量全国技术创新水平。

金融发展水平Fdi:衡量金融发展水平的指标包括金融相关率、麦氏指标、金融机构存贷款等。本文主要考察金融发展对技术创新的影响,因此选取金融机构存贷款以反映间接融资市场发展情况,用股票总市值和保费收入反映直接融资指标,从而考察不同类型金融市场发展水平对技术创新的影响。

研发投入水平Ki:大量研发投入所带来的知识溢出是技术创新的重要决定性因素,考虑到数据的适用性和连续性,本文选取研发经费(R&D)内部支出作为资金投入和知识溢出指标。

经济发展水平Rinci:一国经济发展水平的提高不仅会增大对技术创新的需求,也为技术创新提供了条件,因此现有文献多采用GDP、人均GDP以及城镇居民人均可支配收入等指标作为衡量经济发展水平的指标,考虑到人均水平更能反映一国经济发展水平,本文选取城镇居民人均可支配收入来衡量经济发展水平。

对外开放程度Finvi:一国对外开放水平对于学习国外先进技术以提升本国创新程度有重要作用。通常学习国外先进技术的主要途径是外商投资企业的技术溢出效应,因此,本文选取全国各地区外商投资企业投资总额来代表对外开放水平。

(二)空间权重矩阵设定

传统二进制邻接权重矩阵将相邻地区取权值为1,非相邻地区取权值为0,认为非相邻地区不存在空间相关性,这与现实情况并不完全相符。一般而言,一个地区与其他所有地区都存在空间相关性,只是距离越远,空间相关性越小;而且同一个地区与周边不同地区的空间相关性也存在差异。因此,本文选取基于经纬度的四阶三角剖分权重矩阵进行分析,一方面,三角剖分权重矩阵可以区分同一个地区与周边不同地区空间相关性的差异;另一方面,选用高阶三角剖分矩阵进行分析可以将一个地区与非周边地区的空间相关性纳入考量*所谓高阶三角剖分矩阵指空间相关性的延伸区域,例如2阶三角剖分矩阵指一个地区不仅与其相邻地区具有空间相关性,而且该地区海域与相邻地区的周边地区也存在空间相关性,以此类推。,考虑到现有软件数据处理的局限性,本文选取最大阶数4阶。

五、空间相关性分析

在采用空间模型分析创新驱动与金融支持的区域协同发展情况之前,首先需判断技术创新水平(yi)是否存在空间相关性。现有衡量空间相关性的指标主要包括Moran’s I指数和Geary C指数,其中大部分研究都采用Moran’s I指数分析变量的空间相关性,本文也选取Moran’s I指数分析技术创新的空间相关性,具体表达式如下:

(7)

根据式(7)计算中国2003-2012年技术创新的Moran’s I值,结果如表1所示。除了2004-2006年间中国技术创新的Moran’s I指数的Z值未超过1.65,P值都超过了10%以外,其他7年中国技术创新的Moran’s I指数都通过了90%水平下的显著性检验,尤其是2009-2012这4年中国技术创新的Moran’s I指数Z值超过了1.96,表明中国技术创新的Moran’s I指数在99%的水平下显著,这表明中国技术创新存在显著的空间相关性,且越来越明显。从Moran’s I指数值来看,2003-2012年间,中国技术创新的Moran’s I指数总体上呈上升趋势,从2003年的0.1599上升至2012年的0.2794,且都为正数,这表明中国技术创新的空间相关性整体上表现为相互促进的正向空间性,且这种相互促进作用在逐渐加大。

六、创新驱动与金融支持区域协同发展的空间计量分析

从上述分析可知,技术创新水平(yi)存在空间相关性,接下来本文将进一步分析技术创新与其影响因素之间是否存在空间相关性,并选取合适的空间计量模型(SAR或SEM模型),在此基础上分别从银行业、证券业和保险业来考察不同金融产业对技术创新的支持程度,进而找出促进金融支持与科技创新协同发展的方法,以推动经济转型和区域协调发展。

(一)空间面板计量模型的确定

本文首先对传统面板模型进行OLS估计,在此基础上利用Moran’s I检验和LM(Lagrange Multiplier)检验判断技术创新与其影响因素之间的空间相关性,以及应选用的空间面板计量模型形式,结果如表2所示。虽然银行业、证券业和保险业的传统面板模型的OLS估计结果的R2都超过了90%,大部分解释变量的系数都较为显著,但其统计检验结果却表明基于传统面板模型的OLS回归是一种有偏估计。三个模型(银行业、证券业和保险业)Moran’s I检验结果的Z值都超过了1.96,概率值都为0,这表明这三个模型中,技术创新与其影响因素的空间相关性十分明显(在99%的显著性水平下拒绝原假设),而这表明传统OLS估计不再适用,应采用空间计量模型分析各金融产业对技术创新的支持程度。

从LM检验结果来看,三个模型(银行业、证券业和保险业)的LM-lag统计值分别为0.033、1.753和2.071,概率值都超过了10%,这表明这三个模型的LM-lag统计值都不显著;而这三个模型的LM-error统计值分别为24.585、29.477和34.227,概率值都为0,这表明这三个模型的LM-error统计值都在99%的水平下显著。银行业模型的Robust LM-lag未通过10%的显著性检验,而证券业和保险业的Robust LM-lag以及所有三个模型的Robust LM-error的概率值都为0,表明在99%的水平下显著,其中所有三个模型的Robust LM-error的统计量都大于Robust LM-lag的统计量,这表明空间误差模型(SEM)更适用于分析金融产业(银行业、证券业和保险业)对技术创新的支持程度。

表1 2003-2012年技术创新的Moran’s I指数

注:Z值为Moran’s I指数的正态统计量,P值根据Z值计算而得,两者都用于判断Moran’s I指数的显著性。

注:*、**分别表示在99%、95%的水平下显著。

上述检验表明传统面板模型存在显著的空间相关性,且SEM模型用于分析金融产业(银行业、证券业、保险业)对技术创新的支持程度更为适用。接下来本文利用Hausman检验对空间SEM面板模型的效应进行选择,从而判断应选用空间面板固定效应模型还是空间面板随机效应模型。从样本选择来看,本文选择全国所有31省市作为样本区间,选择固定面板效应模型更为合适。而从表3可知,银行业、证券业和保险业这三个模型的Hausman统计量分别是23.215、54.002和55.305,且全部通过了99%水平下的显著性检验,这表明这三个模型都应选择空间面板固定效应进行分析。

表3 Hausman检验结果

(二)空间面板计量模型估计结果

利用2003-2012年全国31个省市的数据对所选用的空间面板固定效应模型分别进行估计,考察不同金融产业(银行业、证券业和保险业)对技术创新的支持程度,结果如表4、表5和表6所示。

1.银行业对技术创新支持程度的空间计量模型估计结果

首先,从表4银行业空间面板固定效应模型的估计结果来看,空间相关系数ρ和λ都在99%的水平下显著,这进一步证实了技术创新与其影响因素存在显著的空间相关性,应选用空间计量模型进行分析。对比空间面板SAR和SEM模型可以发现,面板SEM模型的四种固定效应模型的R2都大于面板SAR模型的R2,面板SEM模型的四种固定效应模型的sigma2都小于面板SAR模型的sigma2,而面板SAR模型的四种固定效应模型的log-L都出现失效的情况,这表明在分析银行业对技术创新支持程度的空间计量模型时,空间面板SEM模型更为适用。进一步分析银行业面板SEM固定效应模型可以发现,双固定模型的R2和log-L是四个模型中最大的,而sigma2是四个模型中最小的,因此,从银行业角度分析金融发展对技术创新的影响时,面板SEM双固定效应模型更为适用。

表4 银行业空间面板固定效应模型估计结果

注:*、**、***分别表示在99%、95%和90%的水平下显著,NAN表示极大似然函数在无穷远处收敛。

从银行业面板SEM双固定效应模型的估计结果来看,空间误差系数λ为0.342,且十分显著,这表明一个地区的技术创新不仅受到本地区各种因素的影响,还受到其他地区各种因素的影响,这些因素不仅包括其他地区金融发展、研发投入、经济发展水平、对外开放水平等纳入模型的因素,还包括其他地区产业结构、人力资源等未纳入模型其他因素的影响,这些未纳入模型因素对本地技术创新具有显著促进作用。

银行业对技术创新的影响系数为0.655,且在99%的水平下显著,说明本地银行业对技术创新有显著推动作用,银行业存贷款每增加1%,就会促进本地区技术创新水平提高0.655%。研发投入对技术创新的影响系数虽然为正,但并不显著,这主要是因为中国研发投入水平远远落后于发达国家,无法实现大规模的技术创新突破。经济发展水平对技术创新的影响系数为0.019,且并不显著,这表明中国虽然整体经济总量较高,但人均水平仍然较低,仍然处于技术创新的初级阶段。对外开放水平对技术创新的影响系数也不显著,这主要是因为在华外商投资企业投资的产业主要集中在低附加值的加工工业,对高技术产业和生产性服务业的投入较少,从而导致其技术溢出效应也相对较少,对中国技术创新的推动作用也十分有限。

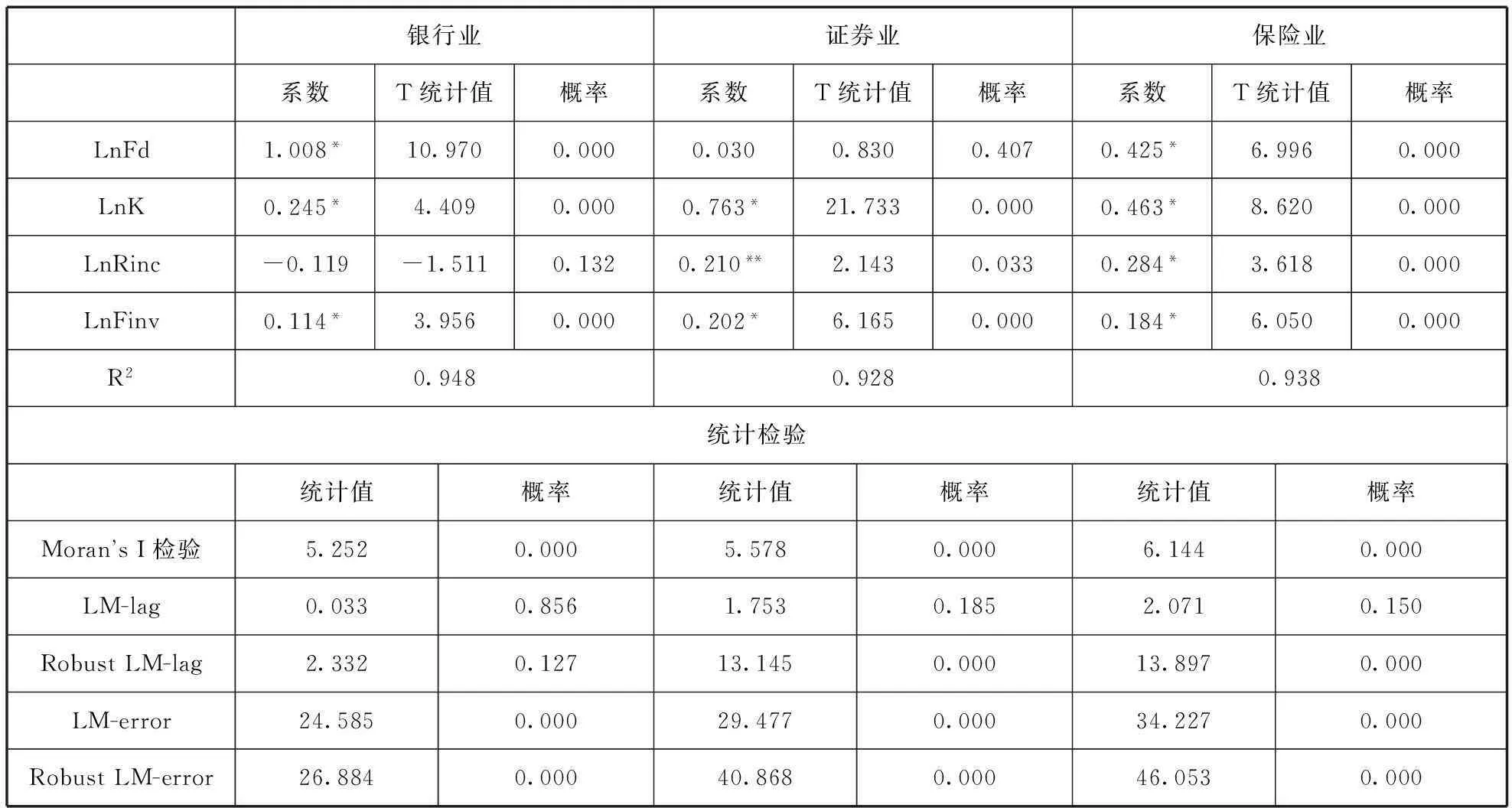

2.证券业对技术创新支持程度的空间计量模型估计结果

其次,从表5证券业空间面板固定效应模型的估计结果来看,空间相关系数ρ和λ(除了空间面板SAR混合效应模型以外)都在99%的水平下显著,这也表明应选用空间计量模型进行分析。此外,与面板SAR模型相比,面板SEM模型的四种固定效应模型的拟合优度都较大,sigma2都较小,而面板SAR模型的log-L也都出现失效的情况,这表明空间面板SEM模型也适用于分析证券业对技术创新支持程度的空间计量模型。同样地,证券业面板SEM双固定效应模型的R2和log-L是四个模型中最大的,而sigma2是四个模型中最小的,因此,面板SEM双固定效应模型更为适用。

表5 证券业空间面板固定效应模型估计结果

注:*、**、***分别表示在99%、95%和90%的水平下显著,NAN表示极大似然函数在无穷远处收敛。

从证券业面板SEM双固定效应模型的估计结果来看,空间误差系数λ也十分显著,表明不同地区技术创新及其影响因素之间存在潜在相互作用。证券业对技术创新的影响系数为0.133,在95%的水平下显著,表明本地证券业对技术创新也有显著推动作用,但证券业对技术创新的影响系数远远低于银行业模型的影响系数0.655,这和中国金融发展的实际情况是相符的。当前中国银行业在金融产业中占据主导地位,因此对技术创新的支持程度最大;而中国证券业虽然起步较晚,但发展迅速,对技术创新的支持程度逐渐增大。与银行业模型类似,研发投入、经济发展水平和对外开放程度对技术创新的影响虽然都为正,但都不显著。

3.保险业发展对技术创新支持程度的空间计量模型估计结果

最后,从表6保险业空间面板固定效应模型的估计结果来看,也可以得出空间面板SEM双固定效应模型更合适的结论。一方面,空间相关系数ρ和λ都十分显著,四类面板SAR固定效应模型的log-L也都出现失效的情况,拟合优度也相对较小,sigma2则相对较大;另一方面,空间面板SEM双固定效应模型sigma2是四个模型中最小的,而拟合优度、自然对数似然函数值也是最大的,这些都与银行业、证券业空间面板固定效应模型比较类似。

表6 保险业空间面板固定效应模型估计结果

注:*、**、***分别表示在99%、95%和90%的水平下显著,NAN表示极大似然函数在无穷远处收敛。

从保险业面板SEM双固定效应模型的估计结果来看,空间误差系数λ也在99%的水平下显著,进一步说明了空间面板模型的适用性。其中保险业对技术创新的影响系数为0.015,不仅小于银行业和证券业对技术创新的影响系数,而且并未通过90%水平下的显著性检验。这表明保险业对技术创新的支持程度十分有限,这与当前保险业发展相对落后是分不开的。同样地,在保险业模型中,研发投入、经济发展水平和对外开放程度对技术创新的影响也都未通过90%的显著性检验。

七、结论与启示

本文利用2003-2012年中国31个省市自治区的面板数据,采用四阶三角剖分权重矩阵的空间计量模型,从不同金融产业(银行、证券和保险)对技术创新的支持程度出发,分析了创新驱动与金融支持的区域协同发展情况,得出以下结论:

(1)中国技术创新与金融支持之间存在显著的空间互动效应。Moran’s I检验、LM检验和Hausman检验等统计检验的结果都表明,空间面板双固定效应模型比传统模型更适用于分析金融支持与技术创新之间的关系,这意味着中国技术创新与金融支持之间具有显著的空间互动性。而从三个空间面板双固定效应模型的估计结果可以发现,三个模型的空间相关系数ρ和λ都在99%的水平下显著为正,这进一步证实了中国技术创新与金融支持之间具有显著的空间互动效应。

(2)中国创新驱动与金融支持的区域协同发展程度较低。银行业、证券业和保险业对技术创新的影响系数分别为0.655、0.133和0.015,都没有超过1,即金融产业发展水平每提高1%,本地区技术创新水平提高幅度都不会超过1%。换言之,虽然金融支持对技术创新具有推动作用,但金融支持力度并不足以促使科技创新以比金融产业更快的速度发展。这表明中国创新驱动与金融支持的区域协同发展程度较低,从而使得技术创新效率较低。

(3)不同金融产业支持与创新驱动的协同程度存在差异。尽管中国创新驱动与金融支持的区域协同发展程度较低,但不同金融产业对技术创新的支持程度存在差异性。其中银行业和证券业对技术创新的影响系数在95%的水平下显著,这表明银行业和证券业对技术创新具有显著推动作用,而银行业对技术创新的支持程度更大(0.655)。而保险业对技术创新的影响系数未通过90%水平下的显著性检验,这意味着保险业对技术创新的推动作用并不显著,且远远低于银行业和证券业。这与中国当前以银行间接融资为主的金融体系是相符合的。

(4)创新驱动与金融支持的区域协同发展程度还会受到研发投入、经济发展水平和对外开放程度等因素的影响,但并不显著。在上述三个空间计量模型中,研发投入、经济发展水平和对外开放程度对技术创新的影响虽然都为正,但都不显著,这主要是因为当前我国经济水平虽然总量较高,但人均水平仍然较低,高质量智力资源缺乏,无法合理利用金融资源,导致技术创新水平仍然较低。而外商投资产业也主要以低附加值的劳动密集型产业为主,一定程度上抑制了金融对高新技术产业发展的支持力度,不利于创新驱动产业技术溢出效应的扩散。此外,我国当前研发投入水平不高,且科技资源配置分散、重复建设和闲置浪费等问题比较突出,也无法促使金融资源流入最需要技术创新的领域。

基于上述结论,促进我国创新驱动与金融支持的区域协同发展可以从以下几方面入手:

第一,加快金融新业态发展,促进中小微企业技术创新。当前中小微企业是我国科技创新的主体,但我国现有以银行间接融资为主的金融体系无法对这些创新型企业提供充分的金融支持,央行报告指出,中小微企业占据企业总数的90%以上,但银行对中小微企业的贷款占贷款总额的比重不到30%。因此,我国应大力发展融资租赁、网络银行、P2P、众筹、商业保理等金融新业态,从而使金融支持技术创新的范围扩展到传统金融机构尚未覆盖或者服务不完善的领域,不仅可以促进传统金融机构实施金融创新,放宽对中小企业的贷款限制和审批要求,还可以促进民间资金为中小微企业技术创新提供支持,有利于创新驱动与金融支持协同发展程度的提高。

第二,建设多层次资本市场,为技术创新提供多样化直接融资渠道。当前中国直接融资市场发展程度较低,市场机制并未充分发挥其资源配置的作用,无法满足不断发展的技术创新主体对投融资服务的多样化需求。因此,中国应着重发展保险市场、债券市场、期货市场和外汇市场等多层次资本市场,积极发展小企业集合票据、天使基金、私募、量化基金等金融创新,为技术创新提供多样化直接融资渠道,进而充分发挥直接融资市场对技术创新的支持作用,促进金融支持与创新驱动的区域产业协同发展。

第三,促进产学研合作,大力扶持科技含量高的战略性新兴产业。技术创新需要大量资金投入,企业除了利用自有资金以及金融机构融资以外,获取政府财政支持以及与公共研发机构合作也是企业进行技术创新的重要途径。当前中国技术创新水平仍然较低,要在短期内实现科技创新水平的快速提高,必须大力扶持高端装备、信息网络、生物医药、新能源和新材料等科技含量高的战略性新兴产业。通过这些基础性的、前沿性、关系国计民生的战略性新兴产业的发展来带动其他产业的发展。同时,还应促使企业与大学、研究所等科研机构进行产学研合作,加强科技成果转化,通过提高金融支持与技术创新的协同水平来促进产业转型和区域协调发展。

第四,采取适当的外资政策,引导外资进入高技术产业。当前中国外资企业主要集中在低附加值的加工工业,无法产生显著的技术溢出效应。因此,中国应采用适当的税收减免或更多的政策优惠,促使外商投资尤其是外商直接投资从加工工业转向高技术产业,为中国科技创新和高技术产业发展提供新的金融支持路径,并通过技术溢出效应促使中国企业通过模仿和学习获得先进技术,加快技术创新与金融支持的协同发展,促使技术创新成为我国经济可持续发展的主要驱动力。

第五,借助“互联网+”平台,实现万众创新。随着信息化和互联网的发展,产业形态、运营模式和技术创新方式都发展了深刻变革。技术创新不再局限在某一个企业或某一个行业,而是通过“互联网+”平台和信息通信技术,将各个行业、企业和个人都联合起来进行万众创新。众包、威客、创客等以共同创新、开放创新为特点的新型创新模式可以利用集体智慧解决技术创新问题,从而改变现有高投入高风险的研发模式,解决科技创新企业由于融资困难而造成的创新驱动力不足的问题。这种从需求角度促进金融支持与创新驱动协同发展的方式,已成为推动中国经济转型升级的新引擎。

参考文献:

[1]姚耀军,董钢锋.中小企业融资约束缓解:金融发展水平重要抑或金融结构重要-来自中小企业板膳食公司的经验证据[J].金融研究,2015(4):42-53.

[2]俞立平.金融支持、政府与企业投入对科技创新的贡献研究[J].科研管理,2015(3):57-63.

[3]卡萝塔·佩蕾丝.技术革命与金融资本[M].北京:中国人民大学出版社,2007.

[4]James B Ang.Research,technological change and financial liberalization in South Korea [J].Journal of Macroeconomics,2010,32(1):457-468.

[5]James B Ang.Innovation and financial liberalization [J].Journal of Banking & Finance.,2014,47(10):214-229.

[6]Rioja F,Valev N.Does one size fit all?:A Reexamination of the finance and growth relationship [J].Journal of Develop ment Economics,2004,74(2):429-447.

[7]Doh S,Kim B.Government support for SME innovations in the regional industries:The case of government financial support program in South Korea [J].Research Policy,2014,43(9):1557-1569.

[8]Tadesse S.Financial architecture and economic perform ance:International evidence [J].Financial Development and Technology,2002,11(4):429-454.

[9]Hsu P H,Tian X,Xu Y.Financial development and inno vation:Cross-country evidence [J].Journal of Financial Eco nomics,2014,112(1):114-135.

[10]张元萍,刘泽东.金融发展与技术创新的良性互动:理论与实证[J].中南财经政法大学学报,2012(2):67-73+92.

[11]彭建娟.金融发展对中国高技术产业技术创新模式的影响[J].技术经济,2014(9):37-42+59.

[12]孙伍琴,朱顺林.金融发展促进技术创新的效率研究——基于Malmuqulst指数的分析[J].统计研究,2008(3):46-50.

[13]黄德春,闵尊祥,徐敏.金融发展与技术创新:对中国高新技术产业的实证研究[J].中国科技论坛,2011(12):21-25.

[14]聂正彦,马彦新.金融深化与中国工业企业技术创新——基于空间计量模型的实证研究[J].兰州大学学报(社会科学版),2013(2):115-120.

[15]周永涛,许嘉杨.金融发展促进中国技术创新的空间面板计量分析[J].金融发展研究,2013(4):14-21.

(本文责编:辛城)

Study on Regional Development with Synergy between Innovation

Drive and Financial Support:the Perspective of Industrial Structure Difference

ZHU Jia

(GuangdongUniversityofFinance,Guangzhou510521,China)

Abstract:From the perspective of different financial sectors,this paper examines regional synergetic development between innovation drive and financial support,by using the empirical model of spatial econometrics four order triangulation weight matrixes,with China’s 31 provinces and autonomous regions data from 2003 to 2012.The result shows that there are significant spatial interaction effects between innovation drive and financial support,but the degree of regional synergetic development between innovation drive and financial support is low,which is different in different financial sectors.Furthermore,the R&D investment,economic development and openness of technology innovation has certain impacts on the degree of regional synergetic development between innovation drive and financial support,but the impacts are not significant.Therefore,in order to promote regional synergetic development between innovation drive and financial support,China should accelerate the development of new financial forms to promote the technological innovation of SMME,develop multi-level capital market to provide diversified direct financing channels for technology innovation,Promote production-study-research cooperation to vigorously support the strategic emerging industries with high technology content,take appropriate foreign policy to guide foreign investment into high technology industries,and encourage people to drive innovation with the help of Internet+ platform.

Key words:financial support;innovation drive;synergetic development;spatial effect

基金项目:国家自然科学基金项目(71372015;71172171;71372016)

收稿日期:2015-05-15修回日期:2015-09-08

中图分类号:F276.44

文献标识码:A

文章编号:1002-9753(2015)09-0106-11

作者简介:祝佳(1981-),女,江西樟树人,广东金融学院区域金融政策重点研究基地副教授,经济学博士,研究方向:世界经济与区域产业经济。

猜你喜欢

财经理论与实践(2017年1期)2017-02-16 19:16:04

旅游世界·旅游发展研究(2016年6期)2017-01-17 17:09:21

商业经济研究(2016年24期)2017-01-10 17:07:14

企业导报(2016年17期)2016-11-07 20:38:45

齐鲁周刊(2016年37期)2016-11-07 16:56:47

企业导报(2016年20期)2016-11-05 18:41:04

现代企业文化·理论版(2016年14期)2016-10-21 10:56:04

商场现代化(2016年22期)2016-10-18 21:12:19

中国市场(2016年33期)2016-10-18 12:01:42

商(2016年27期)2016-10-17 07:25:31