430亿美元天价交易条款解析

——中国化工并购先正达公司

2016-01-19 01:59:12张伟华

中国有色金属 2016年20期

张伟华|文

中国化工在要约中,通过要约条件定量的方式将交易的政府审批风险控制牢牢地掌握在自己手中。这种方式不仅符合市场惯例,还加入了特有的中国企业试图定量风险的风控方式。

8月22日,中国化工发布公告,宣布已经取得了美国国家安全审查批准,剩下的监管审批仅余全球各主要法域的反垄断审批,中国企业历史上最巨型的交易看起来离成功交割又近了一步。

这笔交易如果最终完成交割,中国化工将成为继中铝、中海油之后,第三家在海外开展100亿美元以上交易的中国企业。中国化工这笔交易能够走到今天,除了和孟山都纠缠到最后一刻之外,和先正达公司董事会进行了长时间的拉锯战,还克服了股东反对,各利益相关方的噪音和融资挑战,殊为不易。撇开估值和转基因等争议性话题不论,这个交易的战略意义和价值不可低估,因为并不是所有中国公司都有机会并购此类National Champion(国家冠军)企业,而在十年前,花400多亿美元去海外并购公司也不是中国企业所敢想的。

交易主要条款解析

中国化工和先正达公司达成的交易主要条款,既符合市场惯例,也带有中国企业风险控制的特点。

报价:每股465美元+交割时给股东每股5个瑞士法郎特别分红。

方式:要约收购。如果先正达公司有90%的股东接受,则直接走“squeeze out”(挤出)程序;当然,这个并购交易最少需要2/3以上股东接受(这也是交易的先决条件之一),然后进行后续的并购程序,否则收不到100%股权。

时间:交易双方对交易完成时间的统一口径是在2016年年底完成交易,但将交易最终完成日约定为2017年6月30日。在获得了美国国家安全审查批准之后,2016年年底完成交易的时间表看上去挺现实的。

政府审批和重大不利变化:相关国家的反垄断审批和外商投资审批是此次交易的重头看点。中国化工在要约中,通过要约条件定量的方式将交易的政府审批风险控制牢牢地掌握在自己手中。这种方式不仅符合市场惯例,还加入了特有的中国企业试图定量风险的风控方式。首先,对于反垄断审批来说,如果相关政府机构审批所附条件给先正达公司或其子公司、中国化工或其子公司带来一年26.8亿美元或以上的销售额减少,则中国化工有权退出交易;其次,对于美国国家安全审批(CFIUS)或者其他外国政府投资审批来说,如果相关政府机构审批所附条件给先正达公司或其子公司、中国化工或其子公司带来15.4亿美元或以上的销售额减少,则中国化工有权退出交易;再次,对先正达公司发生重大不利事件采取了定量的方式,如果先正达公司在要约收购期间遭受13.4亿美元损失或以上(排除常见的宏观经济和行业事件的影响),则视为重大不利事件发生,中国化工有权退出交易。

分手费安排:中国化工承担中国政府审批风险和反垄断审批风险,在中国政府审批和反垄断审批未能获得时,中国化工将向先正达支付30亿美元反向分手费。中国化工将不承担美国国家安全审批风险和/或其他外国政府投资审查审批风险,在未能获得CFIUS和/或其他外国政府的投资审批时,中国化工无需向先正达公司支付反向分手费。而在瑞士监管机构要求中国化工降低对先正达支付的分手费要求后,中国化工同意将先正达和更高报价的第三方达成交易后等情况下支付分手费的数额从15亿美元减少到8.48亿美元。总的来说,占交易价金1.9%的分手费,处于行业市场惯例的低端;而占交易价金6.9%的反向分手费,也属于行业市场惯例区间的中高位。

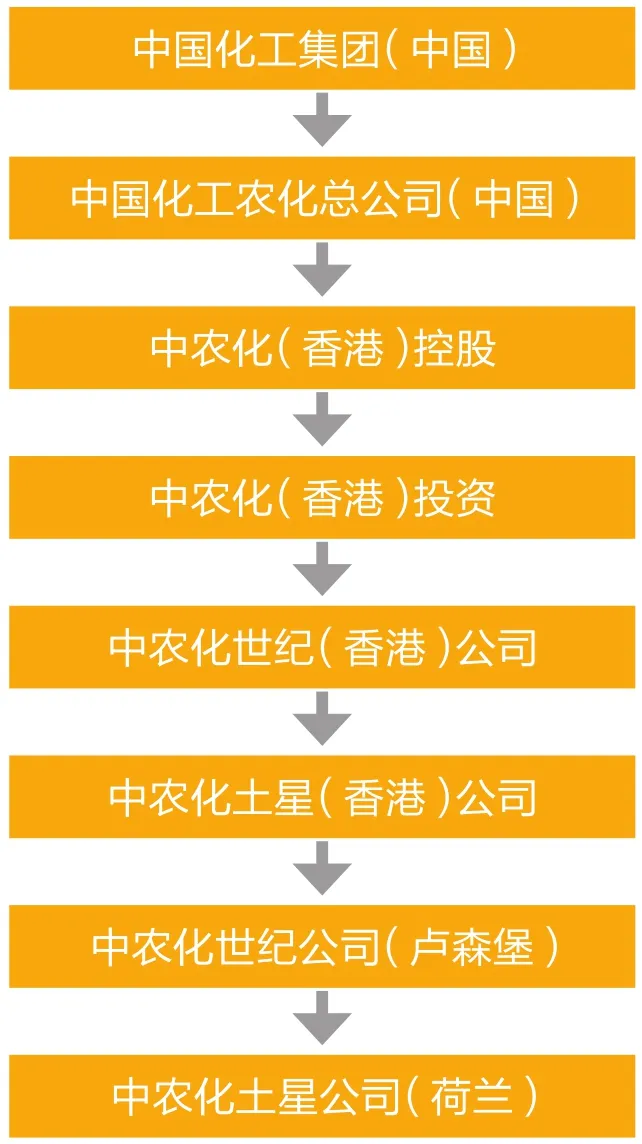

图1

融资安排:没有“Financing Out”(未获融资退出交易)作为交易的先决条件。中国化工承担融资风险。汇丰牵头150亿美元银团贷款,中信银行牵头300亿美元银团贷款。2016年6月,中信旗下的中信信托提供了50亿美元的股本金,看来融资架构可能会有所变化。

交易框架:最下端的是发出要约收购的要约方——设立在荷兰的中农化土星公司;最上端的便是此次要约收购的实际发起人——中国化工集团公司。在香港设立了四层控股公司,这架势是要把杠杆用足(见图1)。再看下面是中国公司经常选择的卢森堡中间层公司。卢森堡也是签署双边税收协议最多的国家之一,其他的如比利时和荷兰也是较为常见的中间层级公司设立国。

交易后的公司治理和承诺:公司治理。先正达现有管理层将继续管理公司。交割后,董事会由10人组成,中国化工董事长任建新将担任先正达董事长,先正达公司的董事长将担任副董事长及牵头独立董事,现有先正达董事会成员中4人将进入董事会并担任独立董事(包括副董事长),现任CEO仍将继续担任CEO。交易承诺:先正达总部将仍然留在瑞士,先正达的雇员将得到保留,先正达的发展计划、资产组合和地域存在均将得到保留,先正达将保持国际最高水准的公司治理,中国化工将在交易完成后择机重新上市。

继续交易可能存在的障碍

在获得了中国公司海外并购交易中比较担心的美国国家安全审查之后,中国化工并购先正达的交易还需要满足如下主要先决条件才能完成交易:

一是监管审批,全球各主要法域的反垄断监管审批,比如欧盟、美国、中国等国家的反垄断审批尚未取得。考虑到先正达公司的体量和中国化工自身的农化体量,反垄断审批看上去可能是个时间问题,可能需要和有关的监管机构达成剥离部分资产的协议以打消监管机构疑虑。二是要约获得先正达股东支持的比率,66%投票权股东支持是并购要约的生效条件。在中国化工的报价溢价较高的情况下,获得2/3以上,甚至是达到90%以上投票权股东支持看起来并不是件非常困难的事情。最理想的状态是收到98%以上,在支付要约报价的前提下,可以直接取消余下股东股份。三是面临的利益相关方的阻拦。部分利益相关方向相关政府机构发出公开信反对中国化工并购先正达公司,瑞士有NGO(非政府组织)团体也加入到反对阵营。在大型并购交易中,媒体顾问和公关顾问都是必需的,这些媒体顾问和公关顾问需要起到制定媒体策略、观察相关团体言论、引导说服等作用,基于中国化工海外并购的丰富经验,这些利益相关方的反对声不大可能起到阻止交易的作用。四是融资的到位时间。交易并没有给融资退出留下任何空间,融资能否获得和能否及时获得并不是本交易的一个先决条件。从中信信托旗下基金入股注入资本金的情况来看,中国化工的融资方案设计、银团对于贷款安全性的要求应当是融资的核心。但基于中国化工本身的国企身份,融资和融资的按时到位也不应当是制约交易完成的因素。五是还会不会有更高报价的第三方出现。考虑到430亿美元全现金的报价,出价更高的第三方出现的可能性不大。总的看来,这笔中国企业有史以来最大型的海外并购交易,正处在通往顺利完成交易的路径之上。

猜你喜欢

化工管理(2022年30期)2022-11-15 05:05:10

化工管理(2022年15期)2022-11-15 04:12:20

江苏安全生产(2021年8期)2021-11-05 08:14:58

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

科学启蒙(2014年10期)2014-11-12 06:15:39

应用化工(2014年12期)2014-08-16 13:10:46

中华海洋法学评论(2014年2期)2014-03-01 01:28:59

中国连锁(2013年9期)2013-04-29 00:44:03