基于投入产出率的财政环境保护支出效率研究

——以吉林省地级市面板数据为依据的DEA-Tobit分析

2016-01-16 00:49孙开,孙琳

税务与经济 2016年5期

孙 开,孙 琳

(东北财经大学 财政税务学院,辽宁 大连116025)

生态环境与经济社会的协调发展,是实现可持续发展的核心内容。政府财政环境保护专项支出的高效利用,对于治理污染和保护生态环境发挥着不可或缺的功效。吉林省作为我国重要的农业大省和工业基地,也承担着生态环境保护和建设的重任。近年来,吉林省各级政府环境治理支出的规模呈现逐步上升的趋势。据统计,2007~2012年全省环境保护投资由24.01亿元提高至113.85亿元,占当年GDP比例也从0.45%增加至0.95%*参见2007~2012年《吉林统计年鉴》。,但这一比例依然低于国际通行的“环境可控线标准”。*当环境保护投资占GDP的比例达到1%~1.5%时,可以控制环境污染的趋势;当环境保护投资占GDP的比例达到2%~3%时,环境质量可有所改善。在财政环境保护资金投入不足的情况下,如何提高环保资金的使用效率便成为一个亟待深入探讨和解决的问题。鉴于此,本文以吉林省8个地级市为研究对象*由于吉林省延边朝鲜族自治州数据缺失严重,未纳入本文的研究样本之中。,利用DEA-Tobit两阶段模型测量各市政府的环保支出效率,并对影响环保支出效率的因素进行受限因变量回归分析,以期为制定科学、完善的财政决策提供参考。

一、文献梳理

环境保护支出是政府财政支出的内容之一,两者的效率研究也存在密不可分的联系。从地方政府财政支出整体效率的角度出发,Worthington(2000)[1]使用DEA数据包络分析方法研究了澳大利亚各市政府财政支出的整体效率,发现不同城市之间的效率值存在着显著差异。Balaguer-Coll(2002)[2]等运用相同的方法对西班牙各市政府财政支出效率进行分析,也得出了类似的结论。在国内,陈师一等(2008)[3]利用DEA非参数边界分析及随机Tobit模型对我国各省级政府财政支出的效率进行了评价,结果表明,不同省份间的支出效率明显不同。从地方政府财政特定项目支出效率的层面出发,Burgat和Jeanrenaud(1994)[4]对瑞士政府财政支出项目中的固体垃圾处理效率进行了研究,并分析了其中有待解决的效率低下的问题。近年来,地方政府特定支出项目的效率及其评价也引起了国内学者的广泛关注。韩华为、苗艳青(2010)[5]利用两阶段分析方法考察了我国31个省份政府财政卫生支出的效率情况,结果显示,各省份的效率值显著不同,而且受财政分权程度的影响较大。龚锋(2008)[6]则采用四阶段DEA方法测算了我国大中型城市公共安全服务的支出效率,结果表明,城市公共安全服务支出投入不足且支出效率存在进一步提升的空间。随着生态环境问题的日益突出,对环境保护领域政府财政支出效率的考核成为了学者们研究的热点问题。林进挺(2010)[7]基于最大似然估计异方差方法对我国地级市财政环保支出的绩效进行了定量研究,认为环保投入对环保绩效产生积极的影响作用。何平林等(2011)[8]运用DEA方法研究了我国各省市政府财政环保资金的使用效率,发现各省市环保支出的效率较低。黄国庆(2011)[9]和金荣学(2012)[10]分别从区域发展角度分析了地方政府财政环保支出效率,结果显示,我国东部地区环保支出效率最高,多数地区呈现规模报酬递减的态势。潘孝珍(2013)[11]和朱浩等(2014)[12]分别测定了我国各省政府财政的支出效率,并重点分析了财政分权对环保支出效率的影响。

综上,非参数边界分析方法DEA的出现使政府财政环保支出的效率核算成为可能。基于此,本文尝试将DEA-Tobit两阶段模型应用于吉林省8个地级市,深入探讨吉林省各地级市政府2007~2012年财政环保支出的效率水平,并试图寻找影响各地级市财政环保效率差异的深层次原因,探索提高各市财政环保支出效率的途径。

二、研究方法及数据选取

(一)DEA-Tobit模型

本文选用DEA-Tobit两阶段分析方法,首先对吉林省8个地级市政府财政支出效率进行核算;在此基础上,进一步分析经济发展水平、职工工资水平、城市化进程及工业化水平对环保支出效率的影响作用。

作为根据投入和产出的观察值来测评生产前沿有效性的一种非参数估计方法,DEA在处理多投入、多输出的效率问题上具有特定优势,因而被学术界广泛应用于经济生产活动、环境保护等领域的效率评估。本文通过构建单投入及四产出指标的DEA方法,对吉林省8个地级市政府财政环保支出效率进行核算。其中,投入指标为各地级市政府每年财政环保支出规模。考虑到数据的可获得性与可比性,选用代表每年环境污染治理的污水年处理量、生活垃圾清运量、工业二氧化硫去除量、工业烟粉尘去除量作为产出指标。

Tobit模型为线性概率模型,由于DEA估计各地级市政府财政环保支出效率值均处于(0,1)区间,为了避免相关因素分析时可能遇到的数据截取问题,本文选用受限因变量模型(Tobit)进行回归分析。建构的Tobit方程如下:

Yit=αXit+βi+εit

其中,Yit代表吉林省8个地级市政府财政环境保护支出效率,εit为随机扰动项。Xit代表影响环保支出效率的相关因素,包括地区人均生产总值、职工平均工资、城市化进程及工业化水平。城市化进程用各地级市城镇非农业人口占总人口比例衡量,工业化水平用各地级市的工业生产总值占该市生产总值比重衡量。为减少回归的异方差性,人均地区生产总值和职工平均工资均取自然对数值。

(二)数据选取

2007年起,国家财政对环境污染治理支出科目进行了调整,将环境保护支出科目单独纳入财政预算。因此,本文以调整后的环境保护支出科目为研究对象,以2007~2012年为研究期间。所选用的原始数据来源于《吉林统计年鉴(2007~2012)》和中经网。其中,环境治理指标中2012年各地级市的二氧化硫、烟粉尘去除量,通过排放量与产生量之差计算而得。各项变量指标的描述统计结果如表1所示。

表1 变量指标描述性统计

三、实证分析

(一)效率值分析

本文使用基于可变规模报酬的DEA非参数估计模型,以产出为导向测定吉林省8个地级市政府财政环保支出的综合效率值。*基于产出导向的DEA是在不改变投入要素的条件下,使产出最大化的效率模型测算,故本文选用产出导向的DEA模型进行支出效率核算。核算通过deap2.1软件实现,其结果见表2。

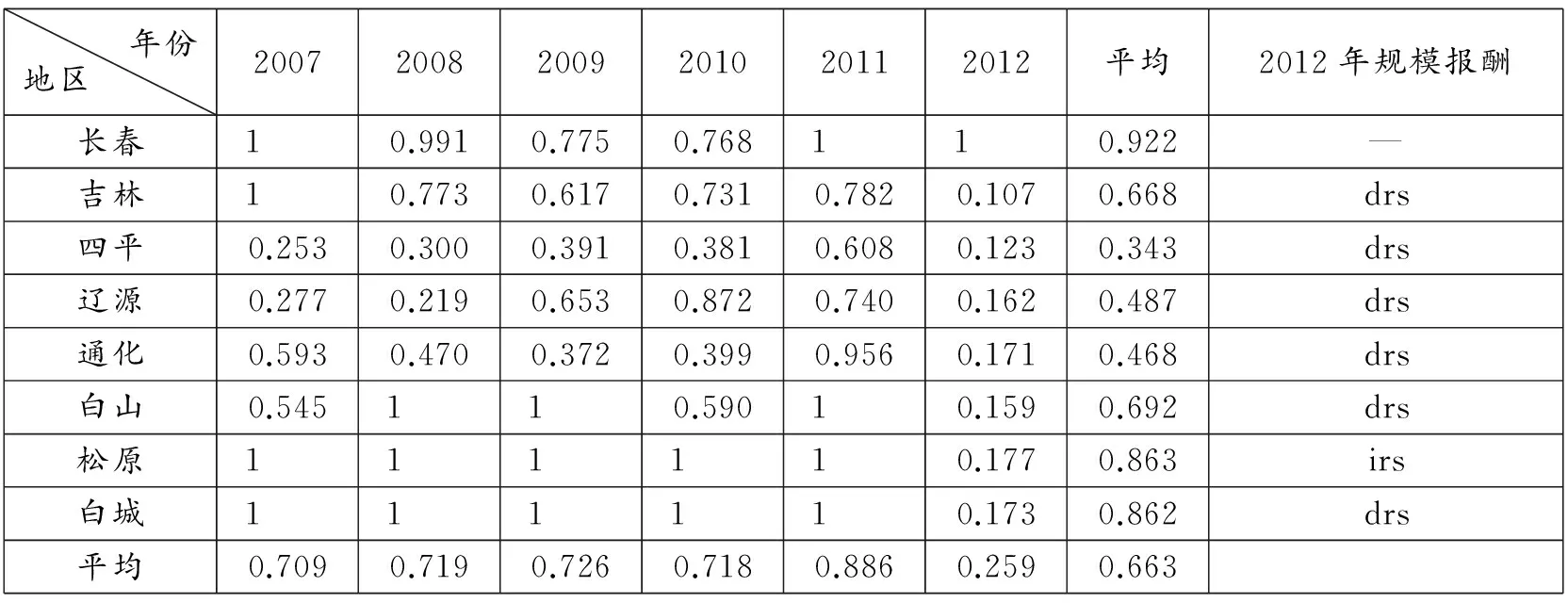

表2 2007~2012年吉林省各地级市环保支出综合效率值

注:表中“-”表示规模报酬不变,“drs”表示规模报酬递减,“irs”表示规模报酬递增。

从表2中可以看出:

第一,基于横向视角,吉林省8个地级市政府财政环保支出普遍存在着技术无效率的现象,各地级市的环保支出效率均存在进一步提升的空间。其中,就2007~2012年间各地级市平均环保支出效率值而言,作为省会城市的长春具有较高的环保资金综合利用率,处于技术前沿地带;四平市处于环保资金综合利用率最低的水平;其余6个地级市环保支出综合效率值则处于0.4~0.8之间。

第二,基于纵向视角,市际之间财政环保支出效率亦存在差异。2007~2012年间,每年各地级市财政环保支出效率值均存在较大差异。其中,松原市与白城市各年支出效率较为接近,显著高于其他各地级市,长春市位居其后。究其原因,或许与地级市经济发展不平衡及产业战略规划不同有关。长春市作为我国重要的汽车工业城市,较高的工业化程度必然带来相应的污染排放,在财政环保资金较为短缺的情况下,提高环保支出使用效率便成为政府环境治理可行手段。而作为长白山旅游中转城市的白山市,以旅游及绿化为重心的产业战略规划及实施,使其在财政环保资金相对短缺的情况下,资金使用效率得以明显的提高。

第三,基于规模报酬视角,仅有长春市处于规模报酬不变的阶段,松原市呈现出规模报酬递增的特点,其余6个地级市则已达到了投入产出的临界点,即规模报酬递减阶段,意味着这6个地级市政府财政在环保方面的支出已超过了最佳规模,而投入的财政资金却并未得到有效的利用,存在明显的效率损失问题。

第四,从整体视角来看,2007~2012年间吉林省财政环保支出效率呈现先递增、后递减而后递增的态势。其中,2007~2009年的支出效率不断改善,2010年则小幅回落。在2011年支出效率出现回升态势之后,2012年全省处于明显下降的状态,这与财政环保资金的快速增长条件下各地级市环境治理设施不匹配、支出效率损失较为严重有一定的关系。

(二)面板Tobit分析

通过上述DEA核算数据结果的分析可以看出,吉林省8个地级市政府财政环保支出的效率均存在着显著的差异。除了投入产出影响因素外,本文进一步分析影响吉林省各地级市环保支出效率差异的深层次原因。因而,本文提出如下假设:

假设一:经济发展水平对财政环保支出效率的影响程度。

由马斯洛需求层次理论*马斯洛理论将需求分成生理需求、安全需求、社交需求、尊重需求、和自我实现需求五类,依次由较低层次到较高层次排列。可知,在较低层次的生理及安全需求得以满足的情况下,人们将追逐较高的生活层次。随着经济的不断增长,人们对环境质量的需求和期望不断增加,进而促进环境治理水平的提升。与此同时,经济的持续增长,也为环境治理提供了较为充裕的财力支撑。基于上述分析,假设二者呈正相关关系。

假设二:职工工资水平对财政环保支出效率的影响。

一般来说,随着工资水平的提高,人们对生存环境及生活品质的要求也相应地提高;而随着人们环保意识的逐步增强,会对环境质量改善产生积极影响。此时,从规模报酬递减的角度看,过多的环保支出反而降低了资金的使用效率。基于上述分析,假设二者呈负相关关系。

假设三:城市化进程对财政环保支出效率的影响。

城市化进程的持续推进、人口的加速流动,难免会出现城市拥挤的问题。生活垃圾的增加、交通压力的增强,也给环境治理带来了沉重的负担。基于上述分析,假设二者呈负相关关系。

假设四:工业化率对财政环保支出效率的影响。

吉林省作为重工业基地之一,目前工业产业仍处于主导产业地位,产值比重约占GDP的50%左右*参见《吉林统计年鉴(2012)》,北京:中国统计出版社。,“三高一低”工业发展给环境带来了巨大的压力和挑战。基于上述分析,假设二者呈负相关关系。

根据以上假设,本文利用DEA效率核算值为因变量,建立受限因变量(Tobit)回归模型:

Yit=βi+α1Lngdpit+α2Lnincomeit+α3Cityit+α4Industryit+εit

其中,i分别代表吉林省8个地级市,t分别代表时间(2007~2012年),β为方程常数项;主要解释变量为:人均生产总值对数值Lngdp,职工平均工资对数值Lnincome,城市化率City,工业化水平Industry;ε为回归方程随机误差项。回归结果见表3。

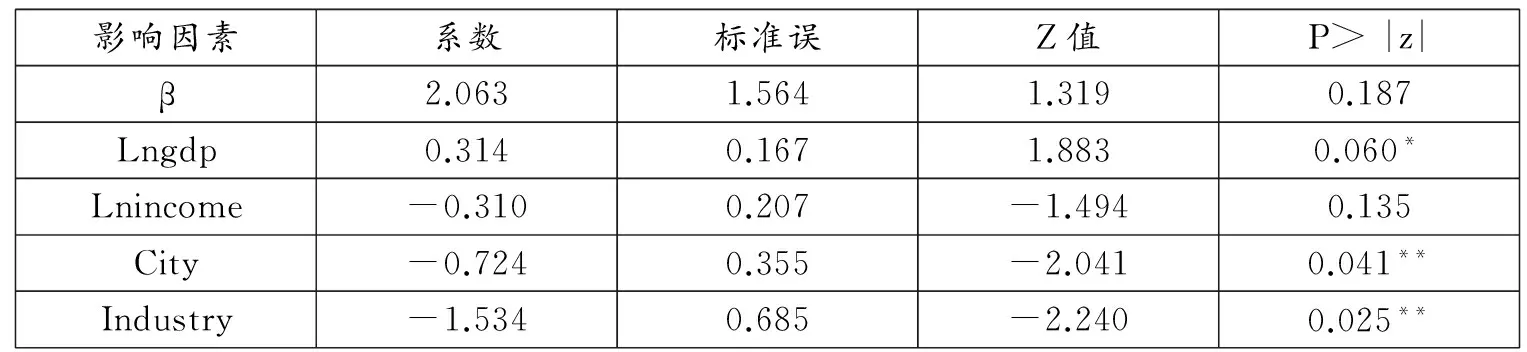

表3 Tobit模型回归分析结果

注:表中***、**、*分别表示在1%、5%、10%水平下显著。

从表3软件输出结果可知,只有人均地区生产总值系数为正,即吉林省各地级市经济发展水平对财政环保支出产生显著的正向影响,验证了假设的正确性,表明随着经济的不断增长,吉林省各地级市财政环保支出效率不断提高。而职工工资水平、城市化进程及工业化率三个变量系数均为负,即吉林省各地级市职工工资水平、城市化率及工业化率对财政环保支出效率产生反向影响。其中,职工工资水平并未通过显著性检验,说明通过提高职工工资,人们的环保意识逐步增强,过多的环保支出反而带来资金使用效率下降的假设未得到验证。而城市化进程及工业化率变量则通过了显著性水平为5%的检验,表现出较好的负向显著性。这说明在城市化进程较快的地区,随着农村人口的不断涌入,生活垃圾数量及交通汽车尾气排放将大幅增加,导致该地区环保资金的使用效率下降;而在工业化水平较高的地区,随着工业生产规模的不断扩大,资源消耗数量、工业废水废气等污染物的排放也大幅增长,从而降低了该地区环保资金的使用效率。

四、结论及对策建议

本文以吉林省为例,利用DEA-Tobit两阶段模型对吉林省8个地级市的政府财政环保支出效率进行核算,并实证分析影响各市环保支出效率因素。第一阶段,使用可变规模报酬的DEA非参数估计模型评价吉林省8个地级市2007~2012年间财政环保支出效率,分别得出各地级市综合效率值及相对规模报酬;在第二阶段,运用DEA模型所测评的支出效率值,进一步通过受限因变量Tobit模型实证分析经济发展水平、职工工资水平、城市化进程及工业化率因素对各地级市财政环保支出效率的影响程度。通过实证分析,得出以下几个方面的主要结论:

首先,除长春市外,吉林省其它7个地级市的财政环保支出普遍存在着技术无效率的现象。尤其在2011年达到相对高效率之后,2012年7个地级市财政环保支出效率出现大幅下降的态势,环境治理支出资金效率存在着很大的提升空间。

其次,就不同地区来看,各地级市财政环保支出效率也存在较大的差异。2007~2012年各年间,长春市、吉林市、松原市及白城市相对处于技术效率前沿,环保支出效率较高,其余4个地级市则支出效率相对较低,环境治理资金并未得到充分的利用。

再次,各地级市分别处于不同的规模报酬阶段。2012年,长春市处于规模报酬不变的阶段,松原市处于规模报酬递增的阶段,其它6个地级市均处于规模报酬递减的阶段,表明近年来长春市环境保护方面的支出与最优支出大体相当,而松原市的环保支出投入相对不足,其余6个地级市的环保支出规模则已超过最优水平,过量的财政投入反而降低了环保资金的使用效率。

最后,相关因素影响分析结果显示,各地级市人均生产总值对环保支出效率的影响为正,城市化进程及工业化率对环保支出效率的影响显著为负,而职工工资水平与环保支出效率之间的影响关系并未得到准确的验证。

在上述分析结论的基础上,本文提出如下几点政策建议:

一是适当调整各地级市财政的环保投入规模,提高财政支出使用效率。由近年财政环保支出的规模报酬方面看,长春市作为唯一规模报酬不变的地级市,后期财政环保投入可保持现有水平;松原市作为唯一规模报酬递增的地级市,后期财政环保投入可适当增加,用于改善环境并提高资金的使用效率;其余6个地级市正处于规模报酬递减的阶段,政府须适当控制财政环保支出水平,以减少相关支出的效率损失。

二是加强财政环保资金的监督管理水平,优化资金使用结构。从DEA分析结果来看,吉林省8个地级市普遍存在着环保支出低效率的现象。应加强政府及公众监管的力度,实行阳光财政,增强支出透明度。须提高财政资金的管理水平,各地级市应将以“末端治理”的财政环保资金的使用导向调整为“源头治理”导向。在生产、消费的流程中,财政环保资金可适当向产品生产、工艺设计、节能减排、新技术研发等环节倾斜,尽可能减少最终产品对环境所造成的污染。

三是运用多种财政手段,充分发挥财政资金的环境治理作用。在政府绩效考核过程中,应对各地级市历年财政环保支出规模、结构和资金使用效率进行全方位考察;建立并完善财政环保支出账户,采用财政补贴、税收优惠等多种措施控制环境污染,积极支持和引导民间资本进入环保领域,发挥民间资本对政府财政资金的补充作用。

四是调整产业结构,实现经济增长方式的转变。以重工业为主的长春及吉林等地级市政府应着重加快产业的升级。政府一方面应加强对工业污染企业的治理力度,制定严格的环保标准并建立生态工业园区;另一方面,应积极引导财政环保资金支出向节能环保及服务业领域倾斜,发展科技含量高、具备节能减排特点的行业,培育各地经济发展新引擎。例如,对于以旅游业为主的松原市和白城市,应发挥其以绿色环保旅游业为重点的经济发展模式和优势,适度培育新的观光经济增长点,着力发展环境观光产业,加快经济增长步伐,进一步提高财政环保支出效率水平。

五是因地制宜,适当控制部分城市的发展规模。对于有的地区而言,快速的城市化进程给城市基础设施及环境带来了严峻的压力,人口拥挤、交通堵塞等问题的出现在一定程度上加剧了环境治理的难度。各地级市应统筹规划,避免盲目性、重复性投资建设。

[1]Worthington, A. Cost Efficiency in Australian Local Government: A Comparative Analysis of Mathematical Programming and Econometric Approaches[J].Financial Accounting and Management,2000,(16).

[2]Balaguer-Coll M, Prior-Jimenez D, Vela-Bargues J. Efficiency and Quality in Local Government Management-the Case of Spanish Local Authorities[R].Universitat Autonoma de Barcelona, Working Paper, No.2, 2002.

[3]陈师一,张军.中国地方政府财政支出效率研究:1978-2005[J].中国社会科学,2008,(4):65-78.

[4]Burgat P, Jeanrenaud C. Technical Efficiency and Institutional Variables[J].Swiss Journal of Economics and Statistics,1994,130.

[5]韩华为,苗艳青.地方政府卫生支出效率核算及影响因素实证研究[J].财经研究,2010,(5):4-15.

[6]龚锋.地方公共安全服务供给效率评估[J].管理世界,2008,(4):80-90.

[7]林进挺.地级市财政环保投入与环保绩效的定量研究[J].武汉大学学报:哲学社会科学版,2010,(4):600-604.

[8]何平林,等.财政投资效率的数据包络分析:基于环境保护投资[J].财政研究,2011,(5):30-34.

[9]黄国庆.地方政府财政环境保护效率研究[J].广西民族大学学报:哲学社会科学版,2011,33:161-164.

[10]金荣学,张迪.我国省级政府环境治理支出效率研究[J].经济管理,2012,(11):152-159.

[11]潘孝珍.中国地方政府环境保护支出的效率分析[J].中国人口·资源与环境,2013,(11):61-65.

[12]朱浩,等.地方政府环境保护支出效率核算及影响因素实证研究[J].中国人口·资源与环境,2014,(6):91-96.

猜你喜欢

吉林教育(党建与思政版)(2022年1期)2022-04-01

今日农业(2021年8期)2021-11-28

老年教育(老年大学)(2020年4期)2020-06-02

石油沥青(2019年6期)2019-02-13

汽车零部件(2017年2期)2017-04-07

海外星云(2015年15期)2015-12-01

出版广角(2014年22期)2014-12-12

中国卫生质量管理(2014年4期)2014-02-28

生命与灾害(2013年1期)2013-04-09

中国新闻周刊(2008年4期)2008-02-18