创新能力重构与创新型企业价值创造

2016-01-16 00:49孙晶

税务与经济 2016年5期

孙 晶

(1.中央财经大学 财政学院,北京 100081; 2.内蒙古财经大学,内蒙古 呼和浩特 010051)

一、引 言

创新提升了企业价值吗?企业价值最大化是现代企业追求的最终目标,创新是企业获取市场竞争优势和持续发展的途径。然而我国目前的经济增长方式,即使是高新技术企业,还远非创新驱动(许庆瑞等,2013)。[1]创新型企业作为微观创新的主体,代表着未来崭新的企业运动和发展模式,在某种程度上直接影响着创新型国家的建设进程。如何提升创新型企业创新能力,实现企业价值和自主创新携手并进,这是亟需研究的理论与现实问题。特别是在“技术创新引导工程”实施一定阶段后,对创新型企业的价值驱动进行评价和研究就尤为必要和重要。然而,现有理论在解释创新能力驱动企业价值创造行为上尚存在以下问题:第一,从最初提出“创新”到我国创新引导战略的实施,无不强调创新的全面、协同性。然而在创新能力研究中,现有文献大多只关注技术创新,对创新型企业的定量评价指标设计也偏重于对技术创新投入和产出的测量,从而偏离了创新“新组合”的本质。第二,创新能力评价指标体系可比性、可操作性差的缺陷亟待解决。第三,现有研究创新型企业的文献多关注其评价指标体系和方法(王文亮、王丹丹,2008[2];何建洪、贺昌政,2010[3])的研究,实证研究创新型企业经济引导后果的文献还不多见,直接考核创新资本对创新型企业价值创造影响效果的实证研究更是匮乏。对这些问题的分析不仅有助于深入探索创新型企业价值创造的源泉,正确评估创新型企业价值,而且有利于引导创新要素向企业聚集,有效提升创新型企业的价值。

立足上述问题,本文在解决对创新能力会计计量的基础上,首先构建了全面协同的四维度创新能力模型。然后采用会计计量的创新能力与创新型企业价值的相关性进行实证分析,并进一步通过创新能力价值贡献耦合模型,测度、检验我国目前创新型企业创新子能力的作用和质量。本文的研究不仅有助于厘清创新能力与创新型企业价值创造之间的关系,更重要的是为科技部、国资委和全国总工会进一步完善与推行全面创新引导工程提供直接的经验证据。

二、文献综述

自Burns和Stalker(1961)[4]首次从企业层面提出创新能力概念后,学者们主要从其内涵、能力构成及评价指标三个方面进行了研究和分析,虽然取得了很多成果,但是仍存在以下问题:首先,企业创新能力内涵模糊(陈力田等,2012)[5],阻碍了企业创新能力构建及其价值创造行为研究。且大多研究将创新能力默认在技术创新领域内,有的学者认为采用先进技术的企业就是创新型企业(Lefebvre等,1988)。[6]其次,企业创新能力构成存在争议(Forsman,2008)。[7]从研究内容看,现有研究偏重技术要素,而对创新的社会性特征关注不足。虽然有些学者开始关注企业创新中的非研发创新因素(郑刚等,2014)[8],但以更全面视角洞察企业创新能力构成的研究尚不多见。从研究路径看,现有研究主要遵循过程观或要素观,前者以新产品开发过程为脉络,将创新能力归纳为创新发起、创新实现、商业化和推广等序列性过程(Crossan,2010[9];吕一博等,2011[10]);后者将企业作为技术创新系统来构建创新能力的多要素(赵文彦、曾月明,2011)。[11]最后,创新能力测度指标缺乏可比性、可操作性和市场性。在评价指标的选取上,多以研发投入和产出指标代替创新能力,存在方法论与测量全面性方面的局限。

创新能力与企业价值相关性研究可以分为两类:一是对技术创新带来企业成长机会进行研究:认为创新带来企业成长机会,从而创造企业价值,并表现为未来成长机会的现值(Myers,1977)。[12]二是把创新能力作为企业价值创造的影响因素进行研究:认为创新能力是企业保持竞争优势的途径,并使企业获得利润的“超常增长”和“持续增长”,从而成为现代企业价值创造的关键资源和影响企业价值的决定因素(Guth,1990[13];王同律,2004[14];Forsman,2008[7];孟枫平、张莉莉,2015[15])。

本文旨在构建一个全面协同、会计计量的创新能力测量模型,并以此考察我国创新型企业的创新能力和企业价值创造的关系,寻找创新型企业建设的突破口。本文的主要贡献在于:(1)以企业资源为研究的逻辑起点,沿着“资源——能力——价值创造行为”思路深入研究其内在逻辑,为创新能力与企业价值创造关系研究提供有效的企业组织理论支撑。(2)拓宽资源范围,采用多种创新指标来刻画创新型企业创新能力。(3)从会计视角进行度量、确认和报告创新能力。创新能力的评价亟需一个客观、统一的指标体系,会计数据在公开性、可比性和可操作性方面具有其他指标无可比拟的优点。(4)深入考察各创新子能力对创新型企业提升价值的作用和质量,为我国创新型企业建设提供政策参考。

三、理论分析与研究假设

(一)全面创新能力与价值创造行为

基于“能力的本质是知识”(Dutta 等,2005)[16],创新能力是企业通过获得新知识或发现知识的新组合、新应用,进而产生创造企业价值的内生性新知识所需要的一系列技术、战略、组织或市场惯例(陈力田,2012)。[5]虽然基于不同理论的研究对创新能力认知尚存在很大差异,但是在研究创新能力与价值创造行为关系时,我们需要把握以下三点:第一,企业创新能力的目标是保持企业持续竞争优势,以不断提升企业价值;第二,创新能力结构体系应该是多维的;第三,创新能力不等同于资源,而是和资源一起构成了企业价值创造的决定因素。[10]资源是决定价值创造的显性因素,创新能力是隐性的。企业创新能力通过对已有资源和知识存量的不断改进,在将资源转化为创新目标的同时,又源源不断地产生新的资源增量,为企业创新能力的积累提供基础。有鉴于此,本文认为一个全面协同的创新能力主要体现在四个方面:(1)技术创新能力。技术创新包括制造新产品或变革产品生产技术,开辟新市场,推出新产品、新设备等。技术创新使得创新企业形成技术上的某些差异,正是这种差异带来了提升企业价值的可能(王同律,2004)。[14]技术创新在创新型企业中发挥主导作用,以掌握核心技术和拥有自主知识产权获取竞争优势,最终实现企业的经营目的,创造企业价值。(2)人力创新能力。人力创新来自企业中员工的知识和技能资源,具有稀少性、不可模仿性和不可替代性。罗鄂湘等(2012)[17]认为,研发人员直接影响企业自主知识产权的数量和质量,是企业创新的源泉和形成企业核心竞争力的必要要素。(3)客户创新能力。客户创新是企业与客户之间关系资源的价值,其通过转换竞争范围(Leavy,2012)[18]给企业和客户带来特殊价值。此外,根据系统理论,任何系统都是一个由相互联系的要素组成的、具有特定结构和功能的有机整体。如果把企业创新活动视为一个系统(叶明海等,2011)[19],那么创新子能力的动态组织协调也将对创新型企业价值创新实现与否产生重要的影响。(4)流程创新能力。流程创新是企业员工最有效的工作方法和流程的长期积累,这些方法和流程,能够过滤信息,减少重复出错。Lee 等(2012)[20]认为,持续应用新知识和创意于流程与其应用于新产品中一样,同样能够为企业和利益相关者创造利润。

(二)创新能力的资本投资属性及会计计量

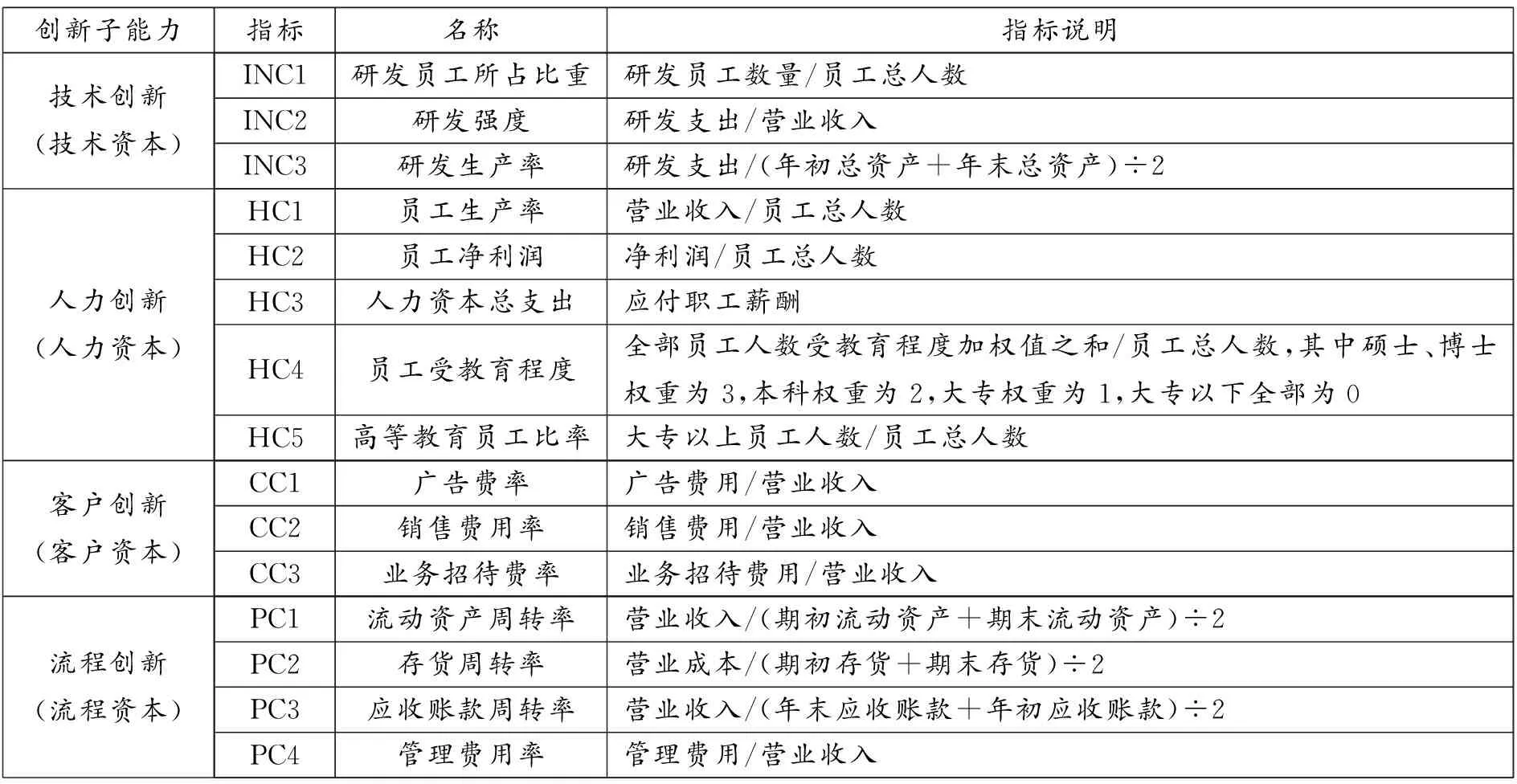

对于创新能力的评价,仅将创新能力分解为多个维度还远远不够,创新能力的评价还需要选取可比性高、操作性强的指标。创新的本质是价值创造,其起点表现为企业运营过程中实实在在的资金投入。创新的投资度量如同实物资本的度量一样,都是以企业实际的投资额为其度量模式的。正因如此,同样也可以用会计的手段和方法对创新资源进行度量和核算。基于此,本文按照全面、系统、可比和易操作的指标筛选原则,从技术创新、人力创新、流程创新和客户创新四个方面选取了15个代表性指标,构建了企业创新能力会计评价指标体系,如表1。

表1 企业创新能力会计评价指标体系

(三)假设提出

创新是经济战略实力、经济价值和经济增长的源泉和动力(段瑞春,2005)。[21]基于资源视角,企业资源以及整合资源的能力决定了企业未来的盈利能力,即企业价值。微观领域创新能力与创新型企业价值关系如何,是本文研究的主要问题,所以,首先提出假设1:

H1:创新能力正向影响创新型企业价值。

其次,本文基于资本投资视角,把技术、人力、客户和流程等创新资源看作是一种资本,基于此,提出假设2:

H2a:技术资本正向影响创新型企业价值。

H2b:人力资本正向影响创新型企业价值。

H2c:客户资本正向影响创新型企业价值。

H2d:流程资本正向影响创新型企业价值。

最后,资本要素的耦合作用促进了单一创新资本维度对企业价值的贡献。企业资源间存在着整合和交互作用,发挥这些作用,可以创造资源新的异质性,为企业获得可持续性竞争优势提供保障。结合耦合理论、机理与前人的相关研究,提出假设3:

H3a:技术资本耦合利用其他三类资本对企业价值有正向作用。

H3b:人力资本耦合利用其他三类资本对企业价值有正向作用。

H3c:客户资本耦合利用其他三类资本对企业价值有正向作用。

H3d:流程资本耦合利用其他三类资本对企业价值有正向作用。

四、研究设计

(一)样本选择和数据来源

科技部、国资委和全国总工会等部门分别于2008年、2009年和2011年评价命名了三批356家创新型企业。由于2011年的评价基于2010年的数据,同时为了保证数据的一致性、完整性和公正性,本文以2010~2014年沪深两市A股创新型上市公司作为研究样本。本文数据主要源于国泰安数据库、锐思数据库以及上交所和深交所公布的定期财务报告,并对部分财务信息和全部非财务信息进行手工整理。鉴于本文的研究目的,样本还需满足如下条件:(1)主营业务性质在研究期间没有发生变化;(2)剔除ST、PT公司、数据缺失和异常值公司;(3)剔除年度净利润为负值的公司;(4)剔除因合并重组或注销而不纳入《中国创新型企业发展报告》统计范围的企业。经上述操作后,最终共有63家符合条件的公司,选取2010~2014年5年的数据,最终得到315组样本观测值。此外,由于创新影响企业价值具有一定的时效性,借鉴Chen(2005)[22]的研究,本文的创新能力和企业价值的选取分别定于t0和t1两个时点。

(二)模型构建和主要变量定义

为检验本文的研究假设,构建如下两个模型。模型1检验创新能力对创新型企业价值的影响,模型2检验创新子能力对企业价值的效应的影响。

FV=α0+α1IA+α2SIZE+α3YEAR+ε1

(1)

FV=β0+β1CC+β2HC+β3INC+β4PC+β5SIZE+β6YEAR+ε2

(2)

(1)被解释变量。借鉴Sveiby(1997)[23]的研究,本文从内在价值和隐藏价值两个层面来考核创新型企业价值。内在价值选取Roa和Roe,隐藏价值选取PB(MV/BV)、Tobin′sQ值。(2)解释变量。本研究从公开披露的会计信息中寻找可以量化的、国内外研究常用和相关度较高的指标,并根据本文对相关概念的界定以及我国上市公司财务报表披露现状进行了必要的调整。选取了15个可以客观量化的指标作为解释变量(见表1)。其中,技术创新通常有两类衡量指标,分别衡量企业技术创新的投入和产出。投入包括研发资金的投入和研发人员的投入,产出包括专利数量(或专利引用率)和新产品数量(或新产品销售收入)。由于技术创新成果受外生因素的影响较大,所以不宜把企业技术创新的产出作为被解释变量(David等,2001[24];冯根福、温军,2008[25])。本文采用文献中常用的研发员工所占比重(INC1)、研发强度(INC2)和研发生产率(INC3)三个指标来衡量企业创新资本投入强度,数值越大表明企业越重视技术创新。(3)控制变量。为了能够比较准确地测量创新能力与企业价值之间的关系,本文选取企业规模、企业年龄作为控制变量。

五、实证结果

(一)因子分析结果

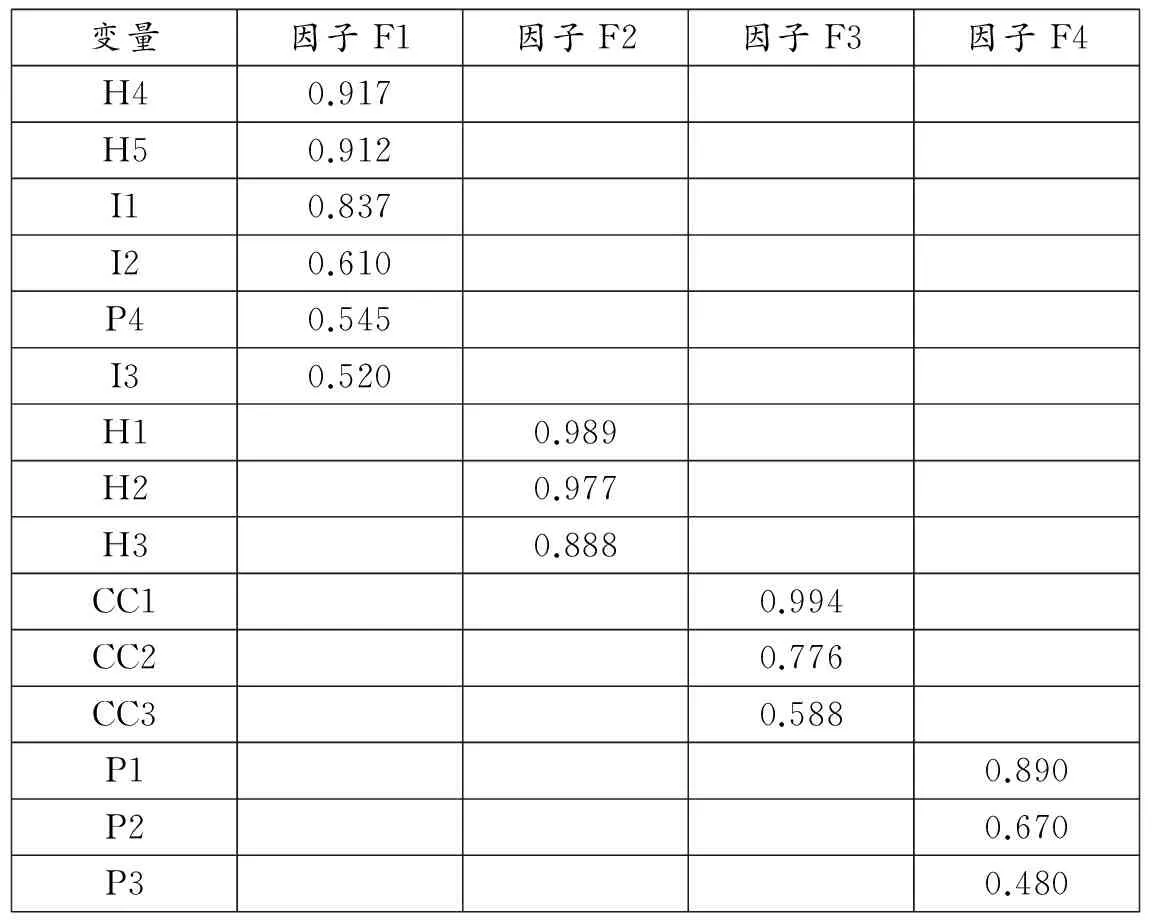

为了消除15个原始变量量纲的影响,将数据做标准化处理后,选用极大值似然估计法进行因子分析,并对初始回归结果进行因子旋转,结果见表2。

由表2可见,最终选出F1 、F2、F3和F4四个公因子,公因子对原始变量方差的累计贡献率接近100%,不仅能够综合反映样本企业创新能力,而且通过因子分析实现了将15维数据变量降至4维的目的。在因子分析结果中,与我们假设不一样的有:变量“员工受教育程度”和“高等教育员工比率”没有归入人力因子,“管理费用率”也没有归入流程因子,而是都并入到了技术因子中。前者的原因可能在于,一般情况下,企业的研发、技术人员受教育程度普遍较高,而研发、技术人员越多,创新人才素质就越高,企业内部创新能力和创新潜力也越强;后者则是因为,由于企业内部研究开发项目支出一般分为研究阶段支出和开发阶段支出,而研究阶段的支出和研发支出不满足一定条件的开发阶段的支出,均于发生时计入当期损益,多计入“管理费用”科目中,所以,“管理费用率”变量在一定程度上反映创新型企业的创新投入。据此,我们接受探索性因子分析的结果,将这三个变量用于测量企业的技术创新。这样,通过表2各个公因子的载荷可以看出:员工受教育程度、高等教育员工比率、研发员工所占比重、研发强度、研发生产率和管理费用率代表的技术创新因素的变量在公因子F1上有较高的载荷,反映企业的技术创新能力和投入,可称为技术资本;员工生产率、员工净利润和人力资本总支出代表人力资本的三个变量在公因子F2上有较高的载荷,反映企业的人力资本;表示客户因素的三个变量广告费率、销售费用率和业务招待费率在公因子F3上有较高的载荷,形成客户资本;代表流程资本的三个变量流动资产周转率、存货周转率和应收账款周转率在公因子F4上载荷较高,反映企业的流程资本。

表2 探索性因子分析结果

(二)分层回归结果分析

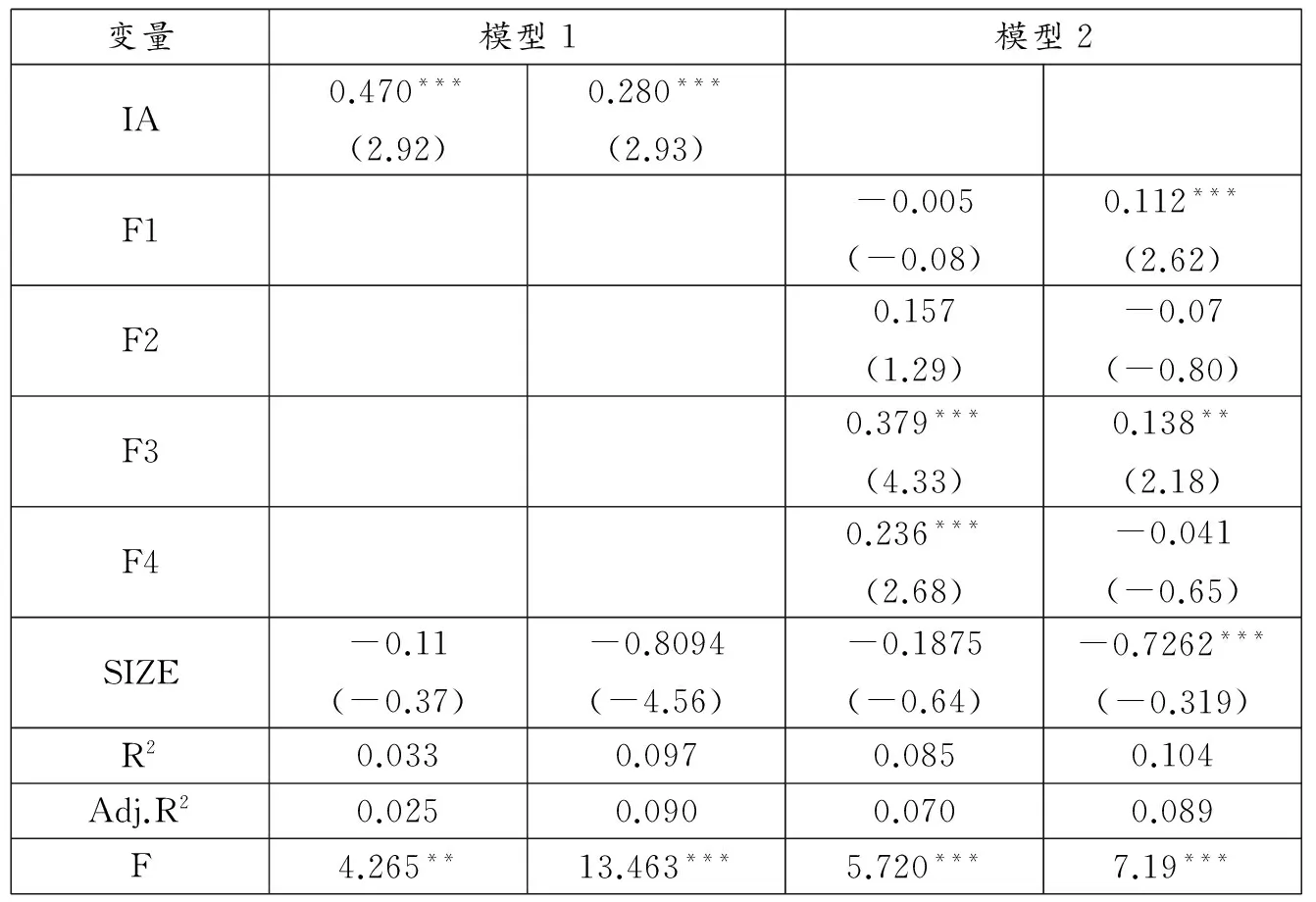

为了准确反映创新能力及其子能力对企业价值的影响,我们将各要素探索性因子分析中的因子得分代入回归方程,回归结果见表3。

表3 创新能力与创新型企业价值回归结果

注:***、**和*分别表示在1%、5%和10%的水平上显著;括号内为T统计量。

模型1包括创新能力和控制变量,方程均具有显著统计学意义(F=4.265,P<0.05;F=13.463,P<0.01),回归结果显示,创新能力显著影响创新型企业的内在价值和隐藏价值,并且创新能力对企业价值创造的影响程度大于物质资本的影响。这说明创新型企业拥有的创新能力越高,企业增加内在价值的能力越强,投资者预期该企业未来能够创造的价值就越高,该企业的市场溢价也会提高。假设1得到了支持和验证。另外,创新能力对企业内在价值的正向影响程度大于对隐藏价值的影响,说明创新型企业还需要更充分地披露有关创新的相关信息。

模型2包括创新子能力变量和控制变量,方程均具有显著统计学意义(F=5.720,P<0.01;F=7.19,P<0.01),且R2有一定提高。回归结果显示,创新子能力显著地影响创新型企业的内在价值(或隐藏价值)。客户资本和流程资本显著地提升创新型企业的内在价值;技术资本和客户资本显著地提升创新型企业的隐藏价值;人力资本正向影响创新型企业的内在价值,却负向影响创新型企业的隐藏价值。假设2得到了一定的支持和验证。

(三)创新能力耦合协调度分析

六、结 论

持续创造股东价值不仅是现代企业所追求的目标,更是创新型企业关注的重点所在。本文以 2010~2014年的创新型上市公司为研究对象,考察了创新能力对创新型企业价值创造的影响后果及影响机理。研究发现:(1)创新能力对于企业价值的提升非常有利,这为三部委联合推出的“技术创新引导工程”提供了直接的经验证据。(2)客户资本无论是对企业内在价值的贡献度0.6349,还是对隐藏价值的贡献度0.6067都是各变量贡献度中最高的,揭示了创新型企业客户资本对企业价值贡献的作用。(3)技术资本对企业隐藏价值的相对贡献度为0.3933,流程资本对企业内在价值的相对贡献度为0.2399,指标值均高于其他企业,说明创新型企业更为重视技术资本和流程资本,并且技术资本和流程资本已经在创新型企业价值创造上发挥出一定的提升作用,但是也提示我国创新型企业在运作管理方面仍有进步的空间,企业需要从资产流转、流程改造、培养企业文化、规范企业制度等方面进一步加强相应措施。(4)人力资本对企业价值的贡献度是各变量贡献度中最低的一个,主要是由于前面提到的因子归类问题,也说明创新型企业应该更加重视人力资本的作用。(5)本文的耦合协调度数据证明了创新子能力在创新型企业共生演化的趋势。结果表明,技术资本和客户资本、流程资本与客户资本的耦合协调度较高,而人力资本贡献度较低影响了结构资本、流程资本与人力资本的耦合协调度。因此我国创新型企业应该进一步提升人力资本的质量,增强其价值贡献度。

当然,本文的研究由于受到相关信息披露不全和获取渠道受限的影响,存在样本选择量小、某些变量属于商业机密等一些局限性。而且,本文没有结合样本企业做出具体考核方案,未来随着研究条件的成熟会进一步改进研究。

[1]许庆瑞,吴志岩,陈力田.转型经济中企业自主创新能力演化路径及驱动因素分析[J].管理世界,2013,(4):121-134.

[2]王文亮,王丹丹.创新型企业的要素特征分析和评价指标设计[J].科研管理,2008,(12):223-227.

[3]何建洪,贺昌政.基于创新能力的创新型企业评价研究[J].科学管理研究,2010,(2):7-12.

[4]Burns T, Stalker G M. The Management of Innovation[M].London:Tavistock,1961:119~125.

[5]陈力田,赵晓庆,魏致善.企业创新能力的内涵及其演变:一个系统化的文献综述[J].科技进步与对策,2012,(7):154-160.

[6]Lefebvre L .A,Lefebvre E. The Innovative Business Firm in Canada : An Empirical Study of CAD/CAM Firms[J]. International Labour Review,1988,127(4):497.

[7]Forsman H. Business Development Success in SMEs. A Case Study Approach[J].Journal of Small Business and Enterprise Development,2008,15(3):606-622.

[8]郑刚,等.非研发创新: 被忽视的中小企业创新另一面[J].科学学与科学技术管理,2014,35(1):140-146.

[9]Crossan MM, Apaydin M. A Multi-dimensional Framework of Organizational Innovation: A Systematic Review of the Iiterature[J].Journal of Management Studies,2010,47(6):1154-1191.

[10]吕一博,苏敬勤.“创新过程”视角的中小企业创新能力结构化评价研究[J].科学学与科学技术管理,2011,32(8):58-64.

[11]赵文彦,曾月明.创新型企业创新能力评价指标体系的构建与设计[J].科技管理研究,2011,(1):14-17.

[12]Myers Stewart. Determinants of Corporate Borrowing [J].Journal of Financial Economics,1977,(5).

[13] A Ginsberg, W Guth. Guest, Editor′s Introduction: Corporate Entrepreneurship [J].Strategic Management Journal,1990,(11):5-15.

[14]王同律.技术创新与企业价值增值[J].中南财经政法大学学报,2004,(2):126-131.

[15]孟枫平,张莉莉.农业上市公司技术创新能力与企业价值关系研究[J].科技管理研究,2015,(8):90-93.

[16]Dutta S.,Narasimhan O.M.,Rajiv S.Conceptu Alizingand Measuring Capabilities: Methodology and Empirical Application[J].Strategic Management Journal,2005,26(3):277-285.

[17]罗鄂湘,吴睿智.基于系统理论的企业创新能力实证研究[J].工业技术经济,2012,(7):154-160.

[18]Leavy B.Collaborative Innovation as the New Imperative-design Thinking, Value Co-creation and the Power of Pull[J] .Strategy & Leadership,2012,40(2).

[19]叶明海,王吟吟,张玉臣.基于系统理论的创业过程模型[J].科研管理,2011,32(11):123-130.

[20]Lee SM, Olson DL, Trimi S. Co-innovation: Convergenomics, Collaboration, and Co-creation for Organizational Values[J]. Management Decision,2012,50(5):817-831.

[21]段瑞春.创新型企业:知识产权与品牌战略[J].中国软科学,2005,(12):1-5.

[22]Chen. An Empirical Investigation of the Relationship between Intellectual Capital and Firm′s Market Value and Financial Performance[J].Journal of Intellectual Capital,2005,(2):159-176.

[23]Karl-Enik Sveiby. The New Organiazationl Wealth: Managing and Measuring Knowledge-based[M].San Francisco:Berett -Koehler Publishers,1997.

[24]David,P.,M.A.Hitt,J.Gimeno,.The Influence of Activism by Institutional Investors on R&D[J].Academy of Management Journal, 2001,44(1),144-157.

[25]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008,(7):92-100.

[26]Papyrakis Elissaios, Gerlagh Reyer.The Resource Curse Hypothesis and Its Transmission Channels [J].Journal of Comparative Economics,2004,32(1):181-193.

[27]李经路.耦合视角下的企业智力资本价值贡献研究[J].软科学,2013,(6):108-113.

猜你喜欢

教育家(2022年18期)2022-05-13

中学生学习报(2022年14期)2022-04-15

中国市场(2021年34期)2021-08-29

化工管理(2021年7期)2021-05-13

上海建材(2020年12期)2020-12-31

信息化建设(2019年2期)2019-03-27

商周刊(2018年18期)2018-09-21

北方音乐(2017年4期)2017-05-04

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10