合作经验、组织冗余和焦点企业价值创造

2016-01-15 06:21宋志红,韩梅梅,李冬梅

中国科技论坛 2015年4期

关键词:价值创造

合作经验、组织冗余和焦点企业价值创造

宋志红1,2,韩梅梅3,李冬梅3

(1.山西大学管理与决策研究所,山西太原030006;2.山西大学经济与管理学院,山西太原030006;3.山西大学数学科学学院,山西太原030006)

摘要:以2008年1月—2013年6月146家涉及关联方技术合作的上市公司为焦点企业,实证考察了合作经验和组织冗余对焦点企业价值创造的影响关系。研究结果表明,合作经验对焦点企业价值创造存在显著正向影响,而组织冗余与焦点企业价值创造之间呈倒“U”型影响关系,即:较低和较高的组织冗余水平对焦点企业价值创造存在负向影响;适度的组织冗余水平对焦点企业价值创造存在正向影响。

关键词:合作经验;组织冗余;价值创造;关联方技术合作

基金项目:教育部人文社会科学研究项目“知识共享、能力差异和企业网络的动态演进”(09Y JC630146)。

收稿日期:2014-08-04

作者简介:宋志红(1977-),男,山西忻州人,副教授,博士;研究方向:企业网络与技术创新。

中图分类号:F272.5;C93-0

Cooperative Experience,Organizational Slack and Focal Firms’ Value Creation

Song Zhihong1,2, Han Meimei3,Lee Dongmei3

(1.Institute of Management and Decision,Shanxi University,Taiyuan 030006,China;2.School of Economics and Management,

Shanxi University,Taiyuan 030006,China;3.School of Mathematical Sciences,Shanxi University,Taiyuan 030006,China)

Abstract:The paper takes the 146 listed companies from January 2008 to June 2013 as focal firms,which involve technical cooperation between related-parties,investigates the impact of organizational slack and cooperative experience on the focal firms’ value creation.The empirical results indicate that cooperative experience positively affects value creation,while organizational slack exerts an inverse U-shaped impact on focal firms’ value creation,which means that lower or more organizational slack negatively affects focal firms’ value creation,and a moderate level of organizational slack has a positive impact on focal firms’ value creation.

Key words:Cooperative experience;Organizational slack;Value creation;Technical cooperation between related-parties

价值创造是战略管理文献中的一个核心主题[1]。随着越来越多的企业利用组织间协调方式来获取互补性的资源和能力,企业网络已成为重要的价值创造手段[2]。大量研究表明,企业网络能够为合作方创造价值[3-6]。但是,由于合作过程中面临潜在的困难,并非所有宣告成立合作网络的企业都能获得超额回报。研究表明,大约有一半左右的企业网络以失败告终[6-7]。因此,关于企业网络如何创造价值以及影响价值创造的因素,仍然是学术界关注的焦点问题。

本文以国泰安数据库中涉及关联交易的上市公司作为研究对象,研究考察其他关联交易合作类型(包括合资、合作项目、技术研究与开发和许可协议等)对焦点企业价值创造的影响。

1研究假设

资源基础观认为,企业是一系列生产性资源的集合,其竞争优势主要来源于资源异质性,创造并维持这种异质性是企业获取可持续竞争优势的关键[8]。由于企业拥有的知识是有限的,必须跨越企业边界获取其他组织的互补资源作为创新投入,而企业间合作是参与者获取互补资源的重要途径[9]。关联交易,即纵向一体化下关联企业之间的交易,是经济主体可供备选的一种方式,它是以产权保护机制不完善、不确定性较强为特征的新兴市场较优的制度安排[10]。由于关联交易各方之间相互熟悉,从而能够大大节省、甚至避免非关联交易过程中必须发生的搜寻和谈判成本。可见,关联交易合作为企业间资源组合提供了天然的基础,但这种合作并不必然地能够为焦点企业创造价值。首先,焦点企业必须拥有适度的冗余资源,从而能够将该资源与合作方的资源进行组合;其次,焦点企业必须具有丰富的合作经验,以便能够有效地解决合作中的问题和冲突,促进跨组织学习效率,提高焦点企业从合作中获取的收益。

1.1合作经验对焦点企业价值创造的影响

合作经验是企业间合作关系取得成功最主要的因素。其中隐含的假设是,基于经验的学习效应提升了焦点企业的关系能力,包括识别合作机会、形成互动关系并建立关系机制的能力。由于关系能力建立在先前合作经验的基础上,焦点企业是否能够从合作中获取收益,取决于其是否具有丰富的合作经验。

在企业间合作关系中,当焦点企业与其他企业建立更多的合作关系时,它们能够观察并熟悉更多不同的合作情境。通过吸收以往决策的反馈结果,焦点企业能够逐步调整其解决类似问题的策略[11]。随着焦点企业不断积累合作经验,其组织学习能力和在合作中解决新问题的能力也在逐渐提高。首先,合作经验有助于促进焦点企业的跨组织学习。组织学习包括知识的创造、保留和转移等过程,但由于它们往往涉及人、任务和系统的相互作用,使得组织间学习变得非常困难。合作经验能使焦点企业提高合作管理技巧,找到可靠的合作者,选择恰当的合作协议类型,并建立有效的知识共享和组织学习平台。其次,合作经验还能使焦点企业意识到合作中存在的潜在风险,提高焦点企业解决组织间冲突的能力、减少不确定性和增强合作结果的可预测性[12-13],提升焦点企业的绩效并创造价值。

一些实证研究表明,合作经验能为焦点企业创造价值。Anand和Khanna以2000家合资和许可协议的企业为样本的实证研究表明,随着合作经验增加,焦点企业能创造更多的价值。Chang 等的研究表明,智力资本、合作经验及其交互作用对焦点企业价值创造具有显著正向影响。Gulati等[13]以1987—1996年财富300强企业的跨行业纵向数据为样本,考察了企业间合作公告日前后的股票市场反应,结果表明,企业间合作能够为焦点企业创造价值;而且,对于维持长期合作关系的企业,合作经验还能使焦点企业在不确定条件下探索新的学习机会。因此提出假设H1:合作经验对焦点企业价值创造存在正向影响。

1.2组织冗余对价值创造的影响

“组织冗余”的概念最早由March和Simon[14]所提出。组织理论学家把企业视为生物有机体,将生存视为其最终目标。根据这一观点,组织冗余有助于企业的长期生存与发展。Bourgeois[15]将组织冗余定义为组织中实际的或潜在的一种缓冲资源,它能使组织成功地应对内部调整的压力和外部政策改变的压力,并针对外部环境变化实施战略变革。作为一种缓冲资源,组织冗余不仅可以使组织的核心技术与外部动荡的环境隔离,也可以促进企业实施某种战略行为。因此,组织冗余对企业绩效存在正向影响[16-17]Jensen和Meckling[18]认为,由于信息不对称,经理人可能会利用组织冗余从事过度多元化和盲目扩张活动。因此,组织冗余可能产生代理问题,导致X-非效率。

从以上讨论可以看出,组织冗余和企业价值创造之间并非存在简单的线性关系。Bourgeois[15]认为,对任何企业而言,都存在一个最优的组织冗余水平。当组织冗余水平较低时,企业现金流减少将迅速导致资金缺乏,从而使企业被迫采取裁员、取消资本投资等非正常组织决策;相反,当组织冗余水平较高时,管理者会采取他们认为是低风险的活动,这大大降低了企业的创新和试验能力,同时也降低了企业在竞争激烈的环境下提高企业绩效的能力,从而降低企业价值[19]。邹国庆和倪昌红[20]研究表明,过多的冗余资源也会挤占企业的可利用资源和生产性资源,造成企业获利能力的下降并最终降低企业价值。根据以上讨论,我们提出假设h1:较低和较高的组织冗余水平对焦点企业的价值创造存在负向影响,而适度的组织冗余水平对焦点企业的价值创造存在正向影响,即组织冗余水平对焦点企业价值创造存在倒“U”型影响关系。

2样本选择、数据来源与变量测量

2.1样本选择和数据来源

本研究涉及的样本和数据均来源于国泰安数据库(CSMAR)。首先,在CSMAR“中国上市公司关联交易研究数据库”中,我们以2008年1月1日—2013年6月30日为时间跨度,检索具有关联交易情况的上市公司作为原始样本,共计2461家上市公司;其次,根据关联交易事项分类,我们选择具有股权交易、合作项目、技术研究与开发和许可协议等四种关联交易类型,共计361家上市公司;再次,根据交易内容,例如技术开发合作、科研合作以及共同建立技术中心等,我们手工筛选出涉及技术合作交易的242家上市公司,其中,在“股权交易”类型中,仅选择成立“合资公司”的样本。为避免其他一些混杂的事件扭曲企业间合作对焦点企业价值创造的影响,在每个上市公司样本宣告关联交易合作的公告日前后十天中如有其他公告,则该样本被剔除。这样筛选得到146家A股上市公司成为本研究的最终样本。表1是146个样本公司的年度分布和合作类型分布。

表1 样本公司的分布情况和关联交易合作类型分布

2.2变量测量

(1)因变量。本文采用TOBIN’Q来衡量上市公司的企业价值[21]。首先,TOBIN’Q是企业的市场价值与其重置成本之比,企业的市场价值由股票价格决定,因此,该指标能够反映企业未来的绩效和长期获利能力;其次,由于不受会计惯例影响,该指标可以进行跨行业比较。在本文中,企业的市场价值表示为上市公司股权市值和净债务市值之和,其中非流通股权市值用净资产代替计算;由于企业资产重置成本的数据难以获取,我们采用企业总资产的账面价值来代替资产的重置成本。

(2)自变量。参考Chang等[22]和Anand及Khanna的研究,本文采用合作次数来衡量合作经验(EXPER),具体来说,我们以关联交易公告日前五年上市公司样本的所有关联交易合作次数作为合作经验的度量指标。

对于组织冗余(SLACK),本文基于Bromiley[16]、Cheng和Kesner[17]、蒋春燕和赵曙明[23]等人的研究,采用基于财务数据的衡量方法,选择流动比率(LIQ)和所有者权益负债比率(OLIB)来测量组织冗余。流动比率反映了企业利用流动资源支付短期负债的能力,所有者权益负债比率则反映了企业未利用的举债能力。这两项指标的值越高,说明企业“短期闲置”或未充分发挥“潜力”的资源越多。

(3)控制变量。为了消除其他因素对焦点企业价值创造的影响,我们将企业规模(LNSIZE)、行业、所有权性质、所有权结构、信息披露质量、审计意见和合作类型作为控制变量[16]。企业规模用总资产的对数值来衡量;根据中国证监会公布的上市公司行业分类标准,我们设置了10个行业虚拟变量。本文将所有权性质(OWNSHP)作为虚拟变量,若上市公司第一大股东性质为国有时取0,否则取1;对于所有权结构,我们分别用第一大股东持股比例(TOP-1)、第二至第五大股东持股比例之和(CR2-5)表示所有权结构。在关联交易合作中,信息披露质量是投资者利益保护的最重要的因素。由于国际“四大”会计师事务所享有更高的声誉,它们更有可能确保信息透明度和消除企业财务报表的错误。所以,当会计事务所为国际“四大”(BIG-4)时取1,否则取0;另外,若年报审计意见(AUDIT)为“标准无保留”时取1,否则取0。另外,考虑到技术合作的不同类型(CATEGORY)可能会影响焦点企业价值创造,我们将合资、合作项目、许可协议、技术研究与开发设置为3个虚拟变量(CATEGORY1表示合资、CATEGORY2表示合作项目、CATEGORY 3表示许可协议)。

3实证分析结果

3.1描述性统计与相关分析

表2是因变量、自变量和部分控制变量的描述统计分析和相关分析。 从表2可以看出,TOBIN’Q的均值大于1,表明投资者对焦点企业的未来成长机会普遍持有乐观的态度;在关联交易公告日前五年中,样本公司平均存在2次以上关联交易合作,并且具有较为合理的流动比率;从所有权性质来看,90%的样本是非国有上市公司,且第一大股东持股比例平均高于36%,第二至第五大股东持股比例之和平均为15.8%。在样本公司所选择的事务所中,仅有9%选择“四大”会计师事务所,审计意见中97%属于标准无保留意见。

由于模型中包括较多的解释变量,需要进行多重共线性诊断。从表2可以看出:①组织冗余(LIQ和OLIB)和组织冗余平方(LIQ2和OLIB2)存在显著较高的相关性,其他解释变量之间的相关性系数都在0.5以下。但是,由于组织冗余平方是通过组织冗余简单相乘得到的,二者之间存在较高的相关性并不奇怪[23];②组织冗余的两个指标LIQ和OLIB之间存在较高的相关性,且这两个变量的VIF值均超过10,表明存在多重共线性问题。为此,在回归分析中,我们分别以LIQ和OLIB作为组织冗余指标建立模型,结果表明不同模型中的参数估计值和显著性水平具有一致性和稳定性,因此下文仅列出了以LIQ作为组织冗余指标的实证结果。

表2 变量间的相关矩阵

注:***.P< 0.01,**.P<0.05,*.P<0.1。

3.2实证分析结果与讨论

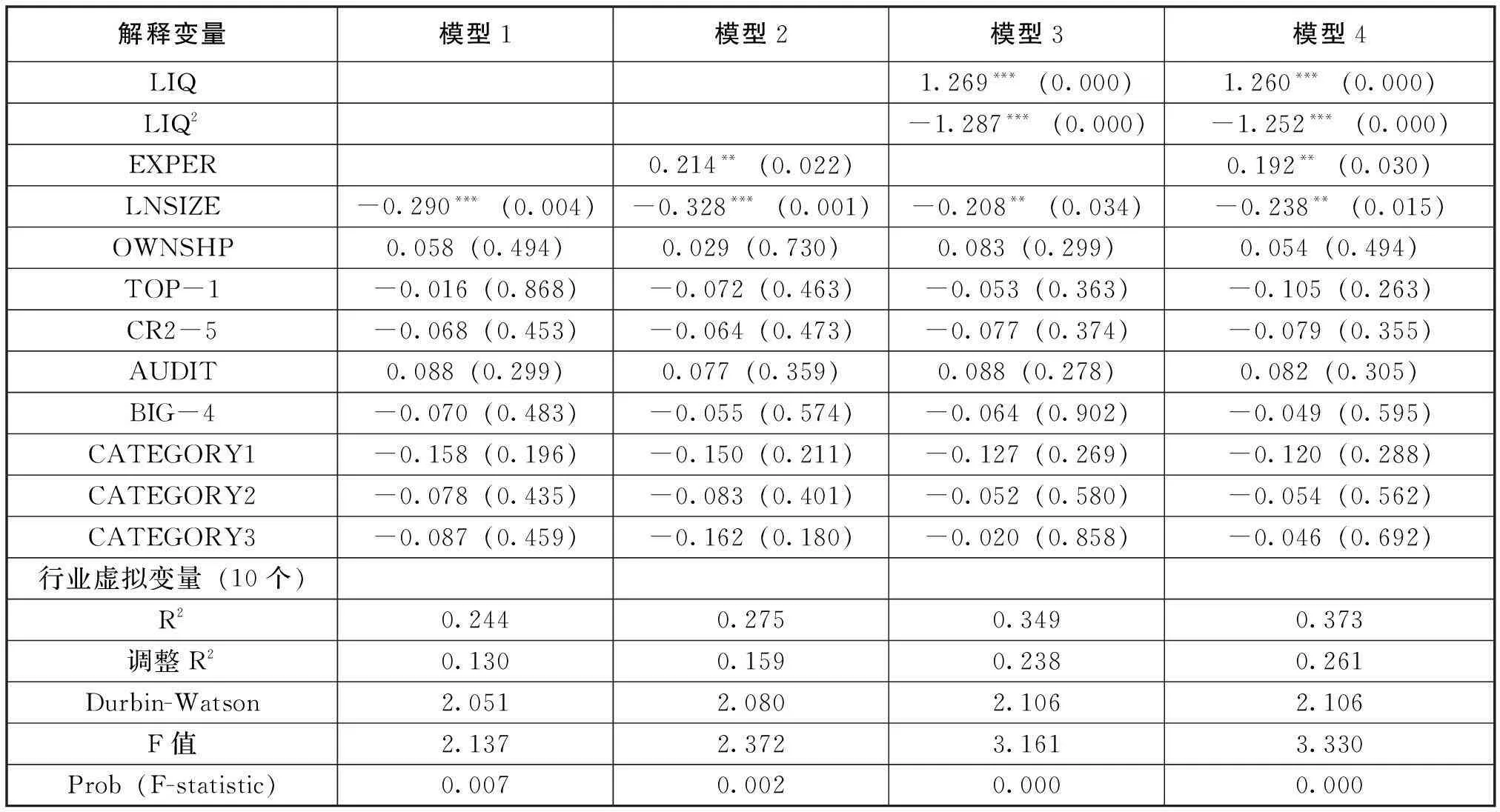

为了更准确地考察组织冗余和合作经验对焦点企业价值创造的影响,我们以TOBIN’Q为因变量建立了四个多元回归模型,模型1仅包括了控制变量,模型2和模型3依次加入了不同的自变量,模型4则同时考察了所有自变量和控制变量对企业价值创造的影响,回归模型的分析结果见表3。

总体来说,模型1、模型2、模型3和模型4的调整R2分别为0.130、0.159、0.238和0.261,表明回归模型与数据之间的拟合度较高。Durbin-Watson值接近于2,表明模型的误差项不存在序列相关。从模型2和模型3来看,分别加入自变量合作经验(EXPER)、组织冗余(LIQ)和组织冗余的平方项(LIQ2)大大提高了模型的拟合度,而包括全部变量的模型4具有更好的拟合度。从模型1~模型4可以看出,不同模型的回归系数和显著性水平是一致的、稳定的。因此,我们主要基于模型4对回归分析结果进行讨论。

从表3可以看出,在所有的控制变量中,只有企业规模的系数显著为负,表明企业规模越大,焦点企业通过合作创造的价值越低。合作类型的三个虚拟变量系数为负,但从统计意义上来说并不显著,因此,涉及技术合作的合资、合作项目、技术研究与开发、许可协议等四种关联合作类型对焦点企业价值创造均不存在显著影响,这也说明不同合作类型对焦点企业价值创造的影响没有差别。

在模型2中,合作经验对焦点企业价值创造的影响显著为正(=0.214,P=0.022),在加入组织冗余和组织冗余的平方项后,合作经验对焦点企业价值创造的影响仍显著为正(=0.192,P=0.030),从而验证了假设H1。这也说明,作为一种关系资源,焦点企业的合作经验越丰富,通过与关联方建立技术合作关系,越有利于焦点企业的价值创造。在合作管理的实证文献中,大多数研究认为经验对合作绩效存在正向影响;缺乏经验通常是导致合作失败的关键因素[2]。随着企业不断积累经验,他们能够更好地理解合作中的关键流程和问题;另外,企业在合作过程中积累的经验也有助于他们选择更恰当的合作伙伴,并能有效地解决合作中存在的冲突。因此,对于那些建立了大量合作关系的焦点企业而言,这些企业具有足够的能力管理合作关系。本文的研究结果与Anand和Khanna、Chang等、Gulati[13]以及Heimeriks和Duysters[2]的研究结果是一致的。

表3 回归分析结果

注:括号内为P值;***.P< 0.01,**.P<0.05,*.P<0.1;10个行业虚拟变量包括在上述四个模型中,在此未列示。

但是,与来自关联交易合作文献的实证结果不同,本文并没有发现涉及技术合作的四种关联交易类型对上市公司具有“掏空” 效应。这可能是因为相对于其他关联交易类型(如关联担保),本文所涉及的关联交易合作不会对企业绩效产生直接影响,并且,对于关联方间的技术合作产生的经济后果,可能需要相对较长的时间才能显现出来。对于涉及关联方技术合作的企业管理者而言,通过与不同企业建立合作关系并积累合作经验,是焦点企业价值创造的重要因素。

在模型3中,组织冗余对焦点企业价值创造的影响显著为正(=1.269,P=0.000),且组织冗余平方对焦点企业价值创造的影响显著为负(=-1.287,P=0.000),在加入合作经验变量后,组织冗余和组织冗余平方对焦点企业价值创造的影响仍然是显著的、一致的,回归系数分别为1.260(P=0.000)和-1.252(P=0.000),从而验证了假设h1。这也意味着,在一定范围内,组织冗余水平对焦点企业价值创造存在正向影响;在这一范围之外(即组织冗余水平较低或较高),组织冗余水平对焦点企业价值创造存在负向影响。即,组织冗余对焦点企业的价值创造存在倒“U”型影响关系。

资源基础理论认为,单个资源很难为企业创造价值,通常需要将资源进行组合才能产生有价值的产品或服务[24]。当企业之间建立合作关系时,具有适度组织冗余水平的焦点企业能够利用额外的资源与其他企业进行资源组合,以便利用位于焦点企业边界之外的网络资源创造价值。本文的研究证实了Nohria和Gulati[19]以及Tan和Peng[25]的结论,即当焦点企业的组织冗余处于适度水平时,合作关系会促进其价值创造;当组织冗余低于或超过适度水平时,对焦点企业价值创造反而会产生负面影响。因此,对管理者而言,尽管较高的组织冗余水平能够使焦点企业更好地“缓冲”环境冲击,管理者应当使组织冗余水平应保持适度水平,以便为企业创造更多的价值。

本文的研究局限在于:首先,衡量焦点企业价值创造的指标Tobin’Q,能够反映投资者对企业未来盈利能力的预期信息,相对于采用关联方技术合作公告日前后的超额收益率或财富效应等指标,我们主要考察了合作经验和组织冗余对焦点企业价值创造的长期效应。未来的研究可以采用事件史分析法考察关联方技术合作对焦点企业在关联交易合作宣告日前后的财富效应,即价值创造的短期效应。其次,对于影响焦点企业价值创造的因素,本文仅从焦点企业视角考察了其自身特征变量(合作经验和组织冗余)的影响,从社会网络视角来看,焦点企业的行为及其后果不仅受到自身因素的影响,也受到与之具有合作关系的关联方特征的影响,未来的研究应当基于双边或多边视角考察关联方技术合作特征对焦点企业价值创造的影响。

参考文献:

[1]Lepak D P,K G Smith,M S Taylor.Value Creation and Value Capture:a Multilevel Perspective[J].Academy of Management Review,2007,(32):180-194.

Heimeriks K,Duysters G.Alliance Capability as a Mediator between Experience and Alliance Performance:an Empirical Investigation into the Alliance Capability Development Process[J].Journal of Management Studies,2007,44(1):25-49.

Gulati R.Alliances and Networks[J].Strategic Management Journal,1998,(19):293-317.

Madhavan R,Prescott J E.Market Value Impact of Joint Ventures:the Effect of Industry Information Processing Load[J].Academy of Management Journal,1995,38(3):900-915.

Anand B N,Khanna T.Do Firms Learn to Create Value? The Case of Alliances[J].Strategic Management Journal,2000,(21):295-315.

Kale P,Dyer J H,Singh H.Alliance Capability,Stock Market Response,and Long-term Alliance Success:the Role of the Alliance Function[J].Strategic Management Journal,2002,(23):317-343.

Arino A,de la Torre J.Learning from Failure:Towards an Evolutionary Model of Collaborative Ventures[J].Organization Science,1998,9(3):306-325.

Barney J.Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,17(1):99-120.

Cantner U,Conti E,Meder A.Networks and Innovation:the Role of Social Assets in Explaining Firms’ Innovative Capacity[J].European Planning Studies,2010,18(12):1937-1956.

[10]Cook K S.Exchange and Power in Networks of Interorganizational Relations[J].Socialogical Quarterly,1977,(18):62-82.

[11]Pennings J M,Barkema H,Douma S.Organizational Learning and Diversification[J].Academy of Management Journal,1994,(37):608-640.

[12]Gulati R,Wang L O.Size of the Pie and Share of the Pie:Implications of Structural Embeddedness for Value Creation and Value Appropriation in Joint Ventures[J].Research in the Sociology of Organizations,2003,(20):209-242.

[13]Gulati R,Lavie D,Singh H.The Nature of Partnering Experience and the Gains from Alliances[J].Strategic Management Journal,2009,(30):1213-1233.

[14]March J,Simon H.Organizations[M].Wiley:New York,1958.

[15]Bourgeois L J.On the Measurement of Organizational Slack[J].Academy of Management Review,1981,(6):29-39.

[16]Bromiley P.Testing a Causal Model of Corporate Risk Taking and Performance[J].Academy of Management Journal,1991,(34):37-59.

[17]Cheng J L C,Kenser I F.Organizational Slack and Response to Environmental Shifts:the Impact of Resource Allocation Patters[J].Journal of Management,1997,(23):1-18.

[18]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Cost,and Ownership Structure[J].Journal of Financial Economics,1976,(3):305-360.

[19]Nohria N,Gulati R.Is Slack Good or Bad for Innovation?[J].The Academy of Management Journal,1996,(39):1245-1264.

[20]邹国庆,倪昌红.经济转型中的组织冗余与企业绩效:制度环境的调节作用[J].中国工业经济,2010,(11):120-128.

[21]Dushnitsky G,Lenox M J.When Does Corporate Venture Capital Investment Create Firm Value?[J] Journal of Business Venturing,2006,(21):753-772.

[22]Chang Shao-Chi,Chen Sheng-Syan,Lai Jung-Ho.The Wealth Effect of Japanese-US Strategic Alliances[J].Financial Management,2008,37(2):271-301.

[23]蒋春燕,赵曙明.组织冗余与绩效的关系:中国上市公司的时间序列实证研究[J].管理世界,2004,(5):108-115.

[24]Lavie D.The Competitive Advantage of Interconnected Firms:an Extension of the Resource-based View of the Firm[J].Academy of Management Review,2006,31(3):638-658.

[25]Tan J,Peng M W.Organizational Slack and Firm Performance During Economic Transitions:Two Studies from an Emerging Economy[J].Strategic Management Journal,2003,(24):1249-1263.

(责任编辑谭果林)

猜你喜欢

商业经济研究(2016年22期)2016-12-27

商情(2016年43期)2016-12-26

经济研究导刊(2016年24期)2016-12-12

科学与财富(2016年15期)2016-11-24

商(2016年35期)2016-11-24

财会学习(2016年19期)2016-11-10

人民论坛(2016年26期)2016-10-12

商业会计(2016年12期)2016-10-08

现代经济信息(2016年6期)2016-05-31

商业会计(2016年6期)2016-04-07