企业的避税活动一定会引致非效率投资吗?——基于公司治理的视角

2016-01-12 02:13:38牛草林,刘严伟,付沙

财经理论研究 2015年5期

企业的避税活动一定会引致非效率投资吗?——基于公司治理的视角

牛草林,刘严伟,付 沙

(内蒙古大学经济管理学院,内蒙古呼和浩特010021)

[摘要]虽然自2008年起我国实施了一系列的税收改革,但总体税负的不平衡激发了企业避税的动力,也可能加重企业的代理问题,从而导致企业的非效率投资。本文以2008-2013年所有A股上市公司为样本,并通过合成九个方面公司治理的主成分,将所有样本细分为公司治理较好组和公司治理较差组。研究发现:避税行为与非效率投资呈现正相关;在加入公司治理变量进行分组回归后发现,在公司治理较好的企业,企业避税行为与非效率投资呈显著负相关关系,而在公司治理较差的企业,企业避税行为与非效率投资呈显著正相关关系。

[关键词]公司治理;避税行为;投资效率

[收稿日期]2015-05-10

[作者简介]牛草林(1967-),女,内蒙古鄂尔多斯人,内蒙古大学经济管理学院副教授,硕士,从事公司金融、税务筹划研究.

[中图分类号]F275[文献标识码]A

一、问题提出

根据有效税收筹划理论,企业的避税活动能够在降低企业税收成本的同时增加其他的交易成本,因此实际纳税款的减少并不代表企业的税后收益最大。企业避税既能增加收益,也可能减少收益。其中正效应包括了税收负担的减少和理财水平的提高,负的效应包括了提高代理成本和信息成本等。Chen和Chu(2005)[1]、Slemrod(2004)[2]等基于委托代理理论建立了公司避税问题的理论研究框架。该理论认为两权分离会导致管理者在做公司税务决策时为自己谋取私利,这样就导致企业的非税成本增加,同时由于内控制度不健全,管理层本身的权力已经很大,那么在其进行税收筹划时,会被赋予更多的决策权,在这种情况下,管理层更大的权利必然带来更严重的代理问题。

Desai等(2007)[3]在研究企业避税问题时,将政府因素纳入研究范畴之中,并假定企业管理者是具有自利行为的,为了获得个人利益,管理者会刻意制造信息不对称的现象,这样能够通过避税行为增加自己的利益。

Desai等(2007)[3]通过对俄罗斯的企业进行研究发现企业的避税行为引起信息不对称,管理层会趁机谋取私利,减少企业财富。Kim等(2011)[4]认为经理人的避税行为往往与信息不对称有关,当负面信息集中发布的时候会导致股票价格暴跌。吕伟(2011)[5]研究发现避税行为与股票信息含量呈负相关,避税行为与企业价值之间呈现负相关,信息的透明度不会显著增加企业价值,但是信息透明度与避税行为结合在一起时能够显著增加企业价值。唐建新、陈略和唐春娇(2013)[6]利用2001年到2008年上市公司数据发现,企业避税程度与会计信息质量披露呈现显著负相关,并且代理成本高的公司中,这一现象更加明显。

Chen和Chu(2005)[7]研究发现避税行为在增加管理层风险的同时,其收益并未相应提高,此时管理层与股东之间的代理问题加重。Chen和Chu(2005)[7]还认为家族企业为了减少避税问题引起的代理问题加重。Slemrod(2004)[8]研究发现管理层在避税为企业谋取利益的同时也可能利用税收决策权为自己谋取利益。Desai(2007)[9]认为管理层待遇的提高能够激发其避税的积极性,但是由于委托代理问题的存在,避税可能会刺激管理层的寻租行为从而加重了代理问题。避税成本表现为由于代理成本而给企业带来的损失以及债务的治理作用丧失。可见,避税行为会导致企业的代理问题加剧。郑红霞(2008)[10]研究发现国有企业由于委托代理问题比较严重,其避税程度低,所得税率高。孙刚(2013)[11]在研究避税程度与股价变动之间的关系时也发现企业避税往往与代理成本有关。

公司治理一直都是企业在发展过程中至关重要的机制之一。对于现代社会所有权和经营权分离的情况下,所有者和经营者利益不统一形成的委托代理关系,无论是内部公司治理还是外部公司治理都能够在一定程度上减小代理成本。我国税负水平在各地区、各行业的严重不平衡,使得企业具有较强动机采取避税行为。避税行为一方面会减少现金流出,增加企业的价值,但是另一方面避税也会加重企业的信息不对称和代理问题,形成非显性成本。如安然事件通过制造复杂的信息环境和交易结构来避税,这些复杂的交易必然加重了信息不对称,而信息不对称在资本市场上的传递可能会影响投资的效率。

自2008年以后国家税收政策不断调整,有些企业为了充分利用税收优惠政策而进行激进避税,这可能会加重信息不对称和代理问题,随即引发非效率投资的加剧。刘行和叶康涛(2013)[12]通过实证研究发现,企业避税行为与过度投资存在显著正相关关系。张玲、朱婷婷(2015)[13]选取2008-2012年A股上市公司为研究样本研究发现当企业存在避税行为的时候,投资效率比较低,但是税收征管外部监管机制的引入能够削弱企业避税对投资效率的副作用。

已有文献在研究企业避税与非效率投资之间的关系时,没有考虑到公司治理对二者关系的影响。本文在研究企业避税与非效率投资的关系时引入了公司治理变量,这是基于公司治理能够有效缓解代理问题,减少信息不对称,并且通过合成九个方面公司治理的主成分,将所有样本细分为公司治理较好组和公司治理较差组,研究公司治理对避税与非效率投资的关系是否会产生不同的影响。这既丰富了现有文献关于公司治理理论的研究,同时为政策制定部门提供了相关理论依据。

二、理论分析与假设提出

企业的治理机制是一种保护企业的投资者利益不受内部经营者损害的制度,该制度能够一方面向外界传递企业经营决策的良好信息,减少股东与管理者之间的信息不对称,降低公司的融资约束,使企业能够融到需要的资金进行有利于企业价值提升的投资项目,有效减少企业的投资不足;另一方面,有效的公司治理机制可以有效地约束管理者的代理行为,削弱管理者随意支配企业的现金流的能力,防止管理者为了私人利益进行过度投资。因此,有效的公司治理机制可以降低融资约束,减少管理者的代理行为,进而提高企业的投资效率,减少非效率投资。因此,根据以上的分析,本文提出以下假设1:

Hl:在其他条件一定的情况下,公司治理水平与非效率投资负相关。

企业避税行为可能会带来信息成本和代理成本,因为企业避税增加了公司内外部信息及股东管理者之间的信息不对称和股东与管理者之间的代理问题。避税行为往往具有不合法性、复杂性和不透明性,避税行为的实施会增加公司内部和市场、股东和管理者之间的信息不对称(Kim等2011)[14],而资本市场本质上是一个信息市场,避税行为显然增加了公司信息在市场上的传递阻碍,妨碍了市场投资者对于公司信息的理解和吸收,反过来就会使得市场对公司的避税行为产生一个负的反应(Frischmann,2008、Hanlon和Slemrod,2009)[15,16]。我国经济市场处于转型期,非理性的投资者可能会主导资本市场,使得信息不对称产生的融资约束更加严重。郑江淮等(2001)[17]研究便指出企业与资金供给者之间的信息不对称程度决定了企业投资的融资约束程度。而当企业的融资约束程度增大后,企业面临的可能就是无法获得足够的投资需要的资金,从而导致企业投资不足,降低了投资效率。另外,避税行为引起的信息不对称也会增加股东和管理者之间的代理问题。避税需要专门的纳税筹划技术,涉及较为专业的知识,管理者相对于股东而言,对企业的了解更多,信息不对称为高管进行自利行为做了掩护,同时增加了股东监管的难度。企业避税对管理层进行利润操纵、内部交易、利益攫取提供了一个较好的“私有收益加工厂”,同时,在信息不对称情况下,企业进行避税,必然会采取措施降低财务报表利润,而管理者经营业绩的一个主要衡量指标便是财务报表利润,这样,避税会降低管理者的显性收入,甚至对于一些国有企业管理者,还有可能影响未来仕途的发展。因此,企业管理者会采取其他途径进行额外补偿,这提高了管理者进行企业投资项目决策时的自利机会主义动机,进行损害股东利益的投资项目,进行非效率投资。因此,根据以上分析,本文提出如下假设:

H2:在其他条件一定的情况下,企业避税程度与非效率投资正相关。

良好的公司治理水平能够有效缓解企业的信息不对称,通过控制企业的投资决策,提高企业的投资效率。一方面,良好的公司治理水平可以提高企业的信息质量和沟通效率,降低企业内外部信息的不对称程度,促使企业将高质量的信息传递给资本市场,使资本市场能够进行有效的资金配置,将资金流向真正需要资金的企业;另一方面,较好的公司治理水平能够使信息准确及时地在股东和管理者之间传递,使企业的所有者更加全面的了解管理者的实际经营状况和投资项目的真实情况,有助于将资金更合理地投资于净现值为正的项目。同时,良好的公司治理水平能够通过股东、董事会、监事会和企业经营者之间的权力制衡,有效约束大股东和管理者的投机行为,从而提高各方的信任程度,解决企业的第一类和第二类代理问题。因此,较好公司治理水平能使企业通过避税增加的现金流投向更好的项目,减少非效率投资。

治理水平较差的公司存在比较严重的内部控制人现象和大股东利益攫取问题。内部控制人使得管理者的权力更加突出,企业进行避税活动所带来的信息不对称和代理成本会更加严重,管理者在避税的掩盖下进行非效率投资获取私人利益的便利性提高;企业的股权集中于第一大股东手中,较差的公司治理水平增大了大股东和小股东之间的代理问题和信息不对称,使大股东通过避税行为进行非效率投资侵占小股东利益的行为不受制约。根据以上分析,本文提出如下假设:

H3:在其他条件一定的情况下,公司治理有助于削弱避税行为与非效率投资的相关关系。

H3a:在其他条件一定的情况下,公司治理水平较差企业的避税行为会引致非效率投资。

H3b:在其他条件一定的情况下,公司治理水平较好企业的避税程度与非效率投资显著负相关。

三、研究设计

(一)样本选取和数据来源

由于我国新的会计准则自2007年起在上市公司执行,新的企业所得税税法自2008年起开始实施,这些会影响相关指标的计量。因此,本文以2008-2013年所有A股上市公司为研究对象,以2008年为研究起点。本文对数据进行了如下的剔除:

1.剔除金融类公司样本;

2.剔除财务状况或其他状况存在异常情况的ST和*ST公司;

3.剔除数据不完整的样本。

经上述处理,我们最终得到11109个非平衡面板数据,其中2008-2013年各年分别有1373、1504、1823、2044、2160、2205个样本观测值。此外,我们对所有连续型变量在1%和99%水平上进行了Winsorize处理,以排除异常值对回归检验的干扰。本文的名义所得税率来源于Wind数据库,其他数据皆来源于CSMAR数据库以及笔者的手工整理。

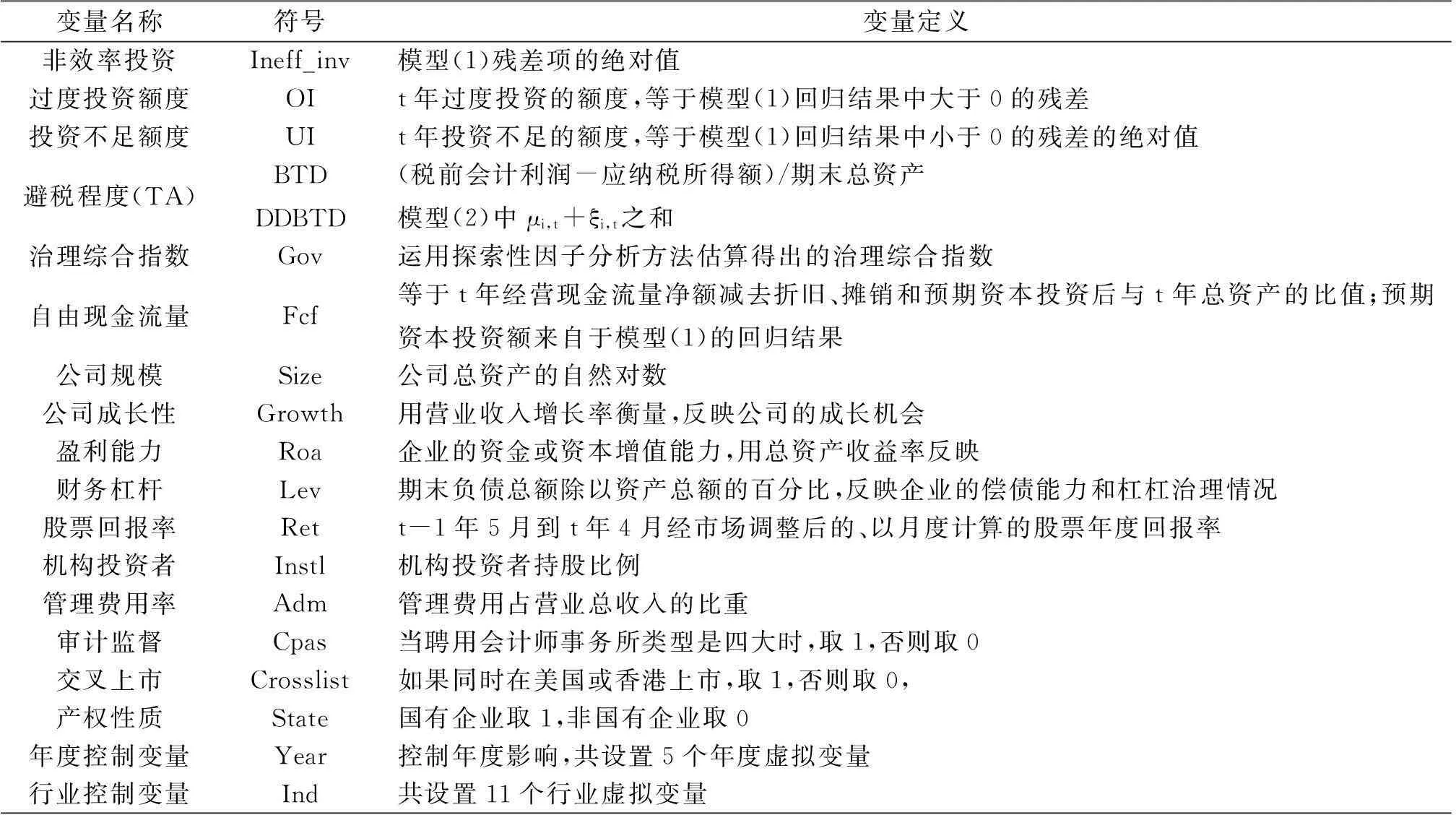

(二)变量选取与内涵界定

1.被解释变量:企业非效率投资(Ineff_inv)

本文借鉴了Richardson(2006)[18]和辛清泉(2007)[19]的研究,使用如下模型来度量样本公司的投资扭曲度:

Invi,t=β0+β1Invi,t-1+β2Growthi,t-1+β3Levi,t-1+β4Cashi,t-1+β5Agei,t-1+β6Sizei,t-1+β7Reti,t-1+ΣYear+ΣInd+ε

(1)

模型(1)中被解释变量为新增资本投资额Inv,invi,t-1为上年度新增资本投资额,Inv=(构建固定资产、无形资产和其他长期资产支付的资金-处置固定资产、无形资产和其他长期资产支付的资金)/总资产,Cashi,t-1为上年度货币资金持有量,即货币资金除以总资产,Sizei,t-1为上年度规模,即上年度总资产的自然对数,Levi,t-1为上年度资产负债率,Growthi,t-1为上年度成长性,REti,t-1为上年度股票收益率,Agei,t-1为上年度年龄,Year和Ind为年度和行业变量。

因为模型(1)中包含因变量的滞后项,为避免可能出现的内生性问题,我们选择系统GMM方法对模型(1)进行回归分析,所得结果如表1。通过模型(1)计算得到企业t年度预期的资本投资额,然后用t年度实际的资本投资额减去模型预测的预期资本投资额,便可以得到未预期的资本投资额,即上述模型中的残差项ε,ε小于0时,表示投资不足(UI),ε大于0时,表示投资过度(OI),对模型回归残差ε取绝对值,命名为Ineff_inv,表示公司的非效率投资。

表1 投资预测模型回归结果

注:***、**和*分别表示相关系数在1%、5%和10%水平下显著(双尾),下同.

表1为模型(1)的估计结果,滞后一期的投资量、经营现金流量净额、投资机会、公司规模和股票收益率均与t年的资本投资呈现显著的正相关关系,而上市公司的年龄则与当期新增投资呈负相关。值得注意的是资产负债率变量(Lev)的符号为正,与预期符号相反。这在某种程度上正好印证了本文的研究主题:在债权人保护缺失与司法体系薄弱的制度背景下,债务融资的杠杆治理功能被扭曲,即并未有效抑制企业的资本投资。相反,它可能会加剧过度投资。鉴于所有变量都具有统计上的显著性,我们认为模型(1)能较好地拟合预期合理投资量和非效率投资额。

2.解释变量

(1)避税行为(BTD)

根据Hanlon等(2010)[20],避税行为指标一般分为两类:一类用企业实际所得税率及其变体来衡量,另一类则是企业的会计税收差异及其变体来衡量。对于公司避税行为的衡量学术上并无统一的标准,以上两种计量方法各有优劣。对于第一类避税指标,实际税率是度量避税行为的一个基本指标,是指纳税人实际负担的所得税率。由于中国上市公司享受着不同层次的税收优惠,且2008年新企业所得税法的实施使得所得税的法定税率发生变化,名义税率也不尽相同,使用该类指标会造成各个公司之间的横向不可比较,并且不能充分反映企业的主观避税程度(张玲、朱婷婷,2015)[21],因此本文不采用该类度量指标。

对于第二类避税指标,账面税收差异(Book-TaxDifferences,简称BTD)是指会计收益与应税所得之间的差异,即税前会计利润与应纳税所得额之差。借鉴刘行和叶康涛(2013)[22],我们按照(税前会计利润-应纳税所得额)/期末总资产的具体公式来计算总税差异,以BTD表示,其值越大表明公司越有可能进行避税。Chan通过研究中国上市公司发现,上市公司的BTD与税务审计调整额显著相关,这说明使用BTD来刻画我国企业的避税程度比较符合我国的税务实际情况。

表2 公司综合治理评价体系

另外,考虑到账面税收差异既可能是由于公司进行避税活动所导致的,也可能是公司盈余管理的结果,为了降低应计项目盈余管理对指标计算产生的影响,借鉴Desai(2007)[3],通过总账面税收差异对总应计利润进行回归,将得到的残差作为异常差异,用残差来衡量公司税收规避的程度。具体回归模型如下:

BTDi,t=βTACCi,t+μi,t+ξi,t

(2)

其中,BTDi,t表示i公司在第t年总账面税收差异,TACCi,t为i公司第t年总应计利润,等于(净利润减去经营活动产生的现金净流量)/总资产。μi,t为i公司样本期内残差的平均值,ξi,t为i公司在第t年对残差均值μi,t的偏离程度。该固定效应模型的回归残差即定义为经调整的账面税收差异,表示为DDBTD,它是总税差异中不能由盈余管理的应计利润解释的部分,较为准确地度量了公司避税行为的程度,本文用该指标进一步刻画企业的避税程度。

(2)公司治理综合指数

按照公司治理的广义内涵,我们从内部治理视角和外部治理视角两个维度设计指标体系来考察。我们在参考白重恩(2005)[23]变量设计的基础上,加入了市场竞争,用赫芬达尔指数(HHIsize)和行业当中竞争者的数量(Qcomp)来衡量公司治理指数。赫芬达尔指数低,表示市场中各个企业所占市场份额都比较小,市场竞争激烈;同理,行业当中竞争者数目越多,表明竞争强度也越大。其他七个替代变量如下:总经理与董事会主席是否两职合一(Ceotopdir)、独立董事占比(Outdirector)、高管持股情况(Executive)、第一大股东的持股比例(Top1)、第二至第十股东持股量衡量的股权集中程度(Constr)、是否同时在两个市场上市(Crosslist)和股权性质(State)。

3.控制变量

申慧慧等(2012)[24]人研究发现公司盈利能力、偿债能力和成长性等会影响公司投资效率;同时,考虑到企业的外部监督环境也会影响企业的投资效率,本文加入企业所聘事务所类型的控制变量,当企业聘用四大会计事务所时,认为企业的外部审计监督较强,取值为1,对于企业所聘会计师事务所为其他单位时,取值为0;企业内部监督环境用机构投资者持股比例来衡量,较高持股比例的机构投资者,会促使所有者加强对高管的监督,有效缓解股东和管理层之间的代理问题,提高公司治理水平。参考现有研究,本文设置了如下的控制变量:自由现金流量Fcf,使用经营现金流量净额减去折旧、摊销和预期资本投资后与总资产的比值来衡量;公司资产负债率变量Lev,用总负债除以总资产来表示;管理费用率Adm,用管理费用占营业总收入的比重来表示;总资产收益率变量Roa;会计师事务所类型Cpas;机构投资者持股比例Instl。

(三)模型设计与变量定义

本文控制变量的选取参考了现有研究关于非效率投资的文献,考虑了企业的盈利能力、偿债能力、成长性以及企业的内外部监督环境,变量选取较为全面,排除了遗漏重要变量的可能性;同时,公司治理和避税行为会影响企业的非效率投资,但是,企业的非效率投资会影响企公司治理的大小,或者非效率投资影响企业的避税行为,都是不符合逻辑的,因此,本文基本上排除了内生性的问题。

为了检验假设H1,本文构建模型(3):

Ineff_invi,t=α+β1Govi,t+β2FcFi,t+β3Admi,t+β4Roai,t+β5Levi,t+β6Instli,t+β7Cpasi,t+ΣYear+ΣIndustry+εi,t

(3)

其中Ineff_invi,t表示企业的非效率投资,非效率投资越大,则说明企业的投资效率越低。其他控制变量的含义如上一节定义。为了检验H1,我们主要关注的是符号和显著性水平,若β1显著为正,则说明良好的公司治理有助于缓解企业的非效率投资,此时假设H1得到验证。

为了验证H2,考察企业避税与非效率投资的关系,我们构建模型(4):

Ineff_invi,t=β+β1TAi,t+β2FcFi,t+β3Admi,t+β4Roai,t+β5Levi,t+β6Cpasi,t+β7Instli,t+ΣYear+ΣIndustry+εi,t

(4)

TA表示企业的避税程度,在后文的回归检验中分别用BTD和DDBTD来刻画。我们也是主要关注系数β1,若β1显著为正,则说明避税行为扭曲了企业的资本投资,反之亦是。

为了验证公司治理对企业避税与非效率投资关系的调节效应,我们在模型(4)的基础上引入变量和交互项,通过观察交互项的系数β3来分析公司治理的调节效应。

Ineff_invi,t=α+β1TAi,t+β2Govi,t+β3TAi,t×Govi,t+β4Fcfi,t+β5Admi,t+β6Roai,t+β7Levi,t+β8Instli,t+β9Cpasi,t+ΣYear+ΣIndustry+εi,t

(5)

综上所述,本文涉及主要变量汇总如下:

表3 变量名称与计量方法

四、实证结果与分析

(一)描述性统计

从表4可以看出,企业在2008年、2010年、2011年出现了投资过度的情况,在2009年、2012年和2013年出现投资不足的情况,这和我国的经济形势以及国家的政策有关。2008年金融危机后,全球经济形势不是很好,虽然在我国影响较小,但是从2009年的投资情况可以看出,我国A股上市公司普遍出现了投资不足的情况,这表明经济环境对企业投资影响很大(辛清泉等,2007)[19]。国务院总理温家宝2008年11月国务院常务会议中提出了“四万亿投资计划”,要求开展加快农村基础设施建设、加快各种交通方面的重大基础设施建设、加快灾区重建各项工作。这种救市行为带来了2010-2011年消费品价格、房价上涨等通胀问题,并且造成我国炼钢行业等严重的产能过剩,考虑到政策发挥效果会有滞后,因此不难理解2010年、2011年出现投资过度的现象。2012年中国的经济增长是7.2%,比前几年有所降低,因为新一任的领导团队改变了经济发展理念,主动控制速度,加快转变发展方式,再加上金融危机对我国的影响在这几年表现出来,经济收紧,2012和2013年出现了投资不足。由于本文对非效率投资进行了1%和99%位置的极端值进行了处理,因此不同年份最大值和最小值出现了相同值。

表4 不同年份非效率投资情况

表4给出了我国国有企业不同行业非效率投资情况。本文中的行业划分根据中国证监会2001年4月颁布的《中国上市行业分类指引》。

从表5可以看出,我国的农林牧副渔业、建筑业、信息技术业、批发与零售贸易、社会服务业、公共设施管理业、综合类等投资不足,其他行业过度投资,这和行业特点明显相关。从投资不足的行业可以看出,我国的基础性行业、公共服务业、高技术行业应该投资的空间还很大,行业投资比例不合理,国家应进一步加强对相关行业的扶持力度。对于建筑业,社会舆论和部分学者认为已经出现了泡沫,但结果却显示该行业投资不足,这可能是因为对于房屋建设投资过多,而对于公路、桥梁和公共设施建筑物投资严重不足。

表5 不同行业非效率投资情况

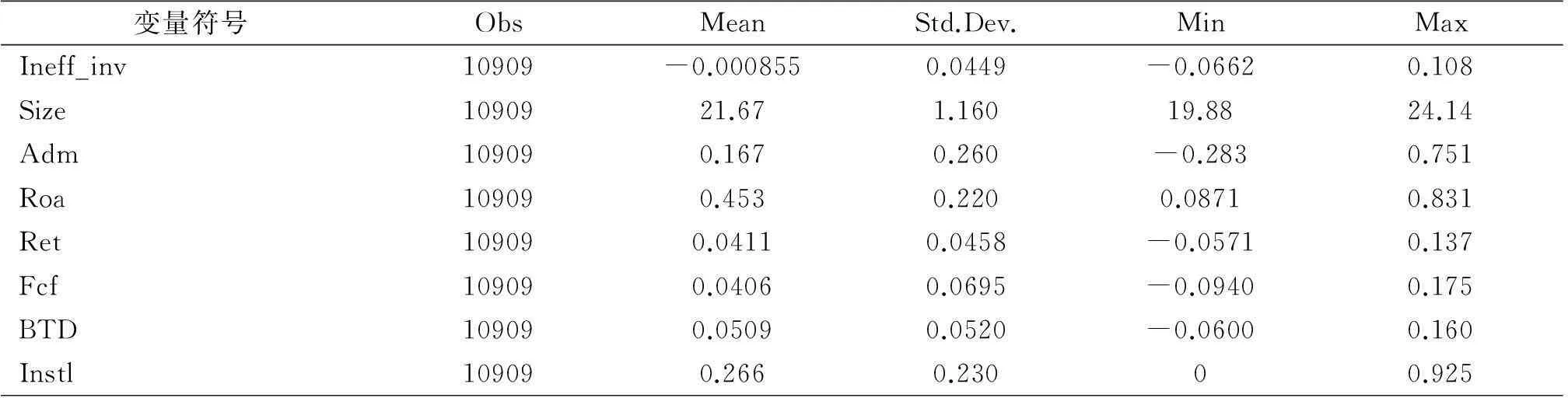

表6是各主要变量的描述性统计,Ineff_inv的平均值是负数,表明我国A股上市公司总体出现投资不足的现象,企业的收益率差别也比较大,经过缩尾处理后收益最好的企业几乎是最差的10倍,机构投资者持股比例均值小于30%,最大值接近100%。企业的现金持有最大是0.175,最小为-0.094,差别较大。

表6 各变量描述性统计

(二)相关性分析

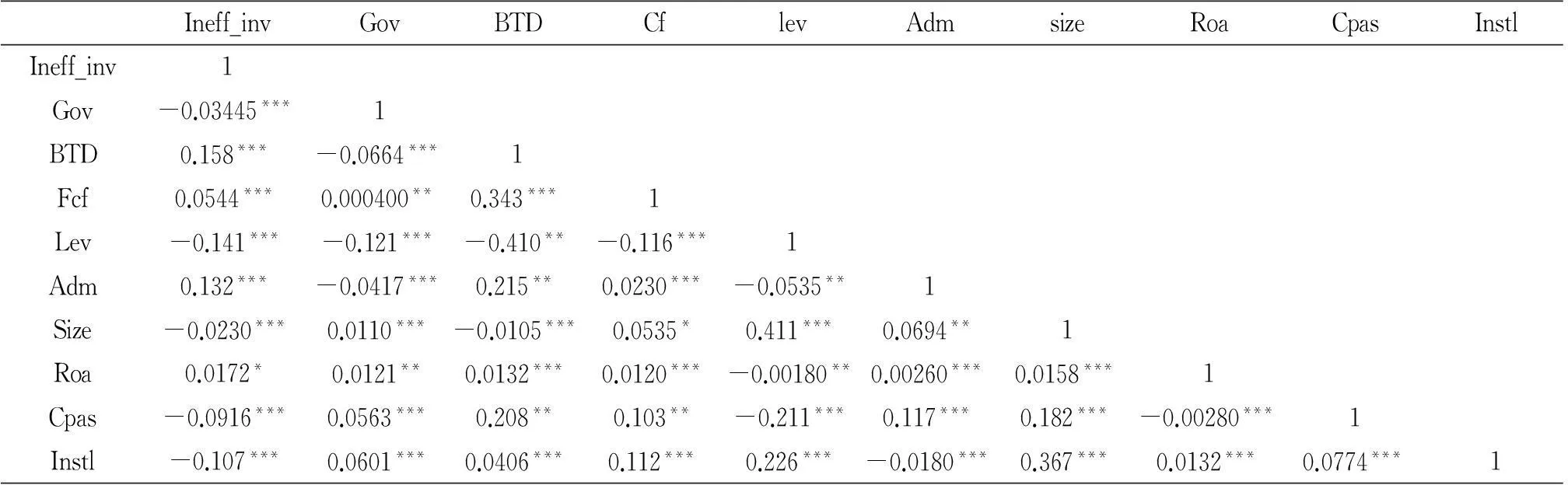

表7为各变量的相关系数表,从各相关系数可以看出,公司治理与非效率投资负相关,这和本文的H1相同;企业避税程度与非效率投资正相关,表明企业的避税会增加非效率投资,与H2相符。控制变量中,企业的现金流量、管理费用率、盈利能力与非效率投资的相关系数为正,表明企业的现金流量越多,越会造成企业的滥用资金,进行一些非效率投资。成长性越高的企业,需要较多投资的项目越多,但这些投资也会增加非效率投资的可能性,企业的盈利能力也会增加企业的现金留存量,这为过度投资提供了资金支持,同时,盈利较高的企业也可能会产生自满倾向,投资不足造成裹足不前或者投资过度造成资金滥用。企业的资产负债率、企业规模、内外部治理机制与非效率投资的系数为负,表明企业债务越多,债权人的监督就会越强,使企业进行投资时更加谨慎,降低企业的非效率投资;规模越大,企业发展可能已进入稳定期,管理层的绩效考核对于规模的要求也不会很高,因此进行的非效率投资比较少;企业的内外部治理机制越完善,越会抑制非效率投资。公司治理与企业避税负相关,这表明公司治理水平越高,企业的避税行为越少,kim等(2011)[14]研究发现,企业经理人会通过避税来隐藏企业的不利消息。其他变量相关系数符号与现实情况基本一致,并且各个变量之间的相关系数均小于0.5,这表明各变量之间不存在多重共线性问题。

表7 各变量相关性系数表

(三)实证结果与分析

1.公司治理与非效率投资的实证分析

表8 公司治理与非效率投资

表8报告了公司治理对非效率投资的影响。由模型I-模型III的检验结果表明:在控制了管理费用、债务融资、盈利能力、审计机构等影响因素之后,公司的自由现金流时常会导致非效率投资,这反映了企业代理冲突的严重性。同时,在模型II中加入公司治理变量(Gov)之后显示,Gov的系数显著为负,说明公司治理能显著降低企业的非效率投资,换句话说代理问题是导致公司非效率投资的重要甚至主要的原因。由模型III中交互项Gov*Fcf的系数显著为负,说明公司治理水平的提高能显著减弱自由现金流与非效率投资的正相关关系,即减弱了自由现金流的代理成本效应。以上结论均与前文假设H1吻合。此外,在其他控制变量方面,我们发现管理费用率(Adm)、盈利能力(Roa)与非效率投资呈显著正相关,而资产负债率(Lev)、会计事务所类型(Cpas)、机构投资者持股比例(Instl)与企业非效率投资呈负相关,这些说明债务治理能够发挥一定的债务治理功能,而且四大会计事务所审计监督、机构持股者监督能够在一定程度上降低企业的代理成本(黎来芳等,2009)[25],这些结论与现有文献的结论基本一致。

2.避税行为与非效率投资

表9报告了企业避税活动对非效率投资的影响。在表9的模型I-模型II中我们分别用BTD和DDBTD刻画企业的避税程度,由回归结果可知:无论我们采用什么来衡量避税程度,企业的避税都会显著增加非效率投资。其可能的解释是,由于信息不对称和代理问题的存在,管理者可能会在避税的掩饰下寻租进行非效率投资,另外,企业避税节余的资金可能也未得到有效利用,而进行了非效率投资,这与假设H2基本吻合。但是,由于模型I-模型II并没有考虑到公司治理的影响,只笼统分析了避税行为的代理成本效应,故可能并未透彻厘清企业的避税动机和传导机理。因此,对避税行为的传导机制的精确检验还需进一步结合公司治理环境来考察。此外,在其他控制变量方面,我们亦发现管理费用率Adm与非效率投资呈显著正相关,可能的原因是管理费用率集中体现了公司管理层的代理成本或缓解代理问题所付出的代价,管理费用越多,说明管理层的成本越大,公司的委托代理问题越突出,由此可能加剧企业的非效率投资。其他控制变量的回归结果与表8类似,故在此不再赘述。

表9 避税行为与非效率投资的回归结果

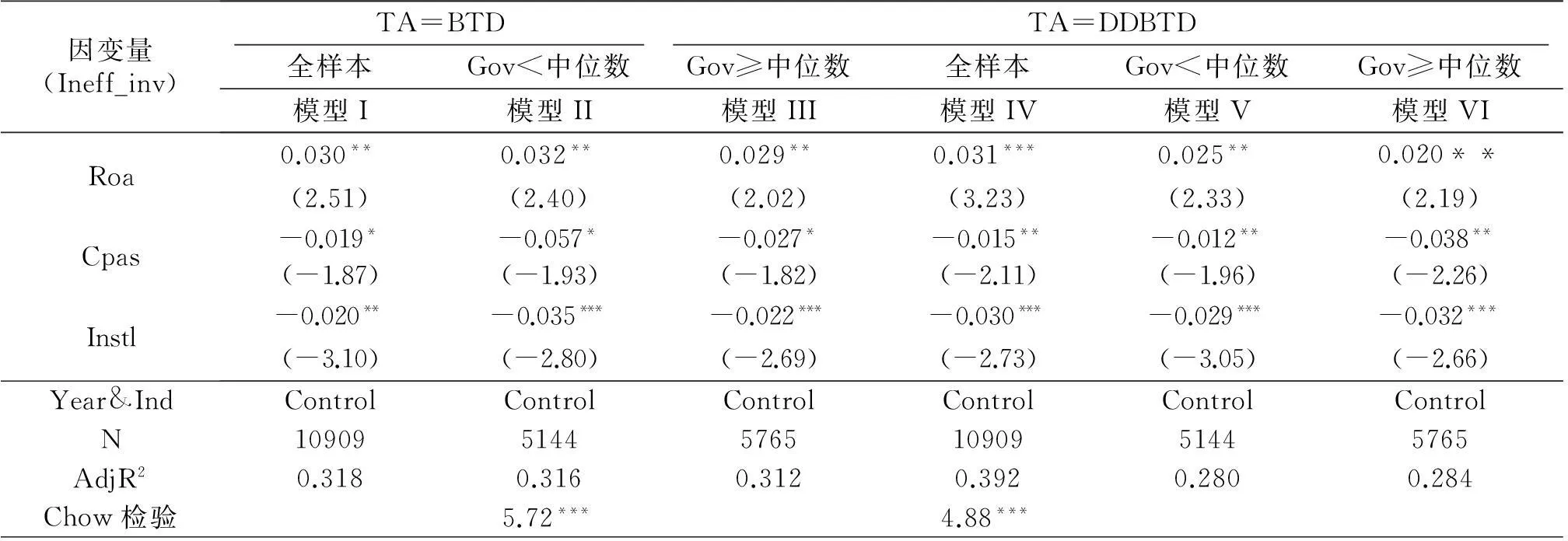

3.公司治理、避税行为与非效率投资

表10列示了检验公司治理、避税行为与非效率投资三者关系的回归结果。当用BTD表示避税程度时,由模型I全样本回归中,交互项TA*Gov的系数显著为负,说明公司治理能够显著降低避税行为带来的代理成本,从而验证了假设H2。为了避免变量过度交互对模型经济意义的扭曲,在模型II-III中我们进一步按公司治理程度变量Gov进行了分组检验,由模型II中TA的系数显著为正,说明公司治理较差情况下,避税行为会增加企业的代理成本,导致非效率投资,但由模型III中TA的系数显著为负可以看出,在公司治理较好的情况下,避税行为可能不会产生代理问题,即避税行为不一定意味着代理成本的增加,同时,避税产生的现金结余可以缓解企业的投资不足。为更加可靠地验证公司治理的不同对企业避税与非效率投资之间关系的影响,我们用Chow检验对企业避税行为变量回归系数的组间差异进行了显著性检验,结果显示上述差异在1%的统计水平上显著。以上结论有力地支持了前文的假设H3、H3a、H3b。同样,当我们用DDBTD表示企业的避税程度时,由模型IV中交互项TA*Gov的系数显著为负,也佐证了公司治理能有效缓解避税行为引致的代理问题。而从模型V和模型VI的进一步检验也可以看出:在公司治理较强组,避税程度的变量DDBTD的系数显著为负,即此时避税并没有导致非效率投资的增加,反而缓解了企业的非效率投资;而在公司治理较差组,避税行为却增加了代理成本并扭曲了企业的资本投资,而Chow检验也显示两组回归的系数组间差异显著,以上结论充分验证了假设H3a和H3b,即避税活动并不一定会增加企业的代理成本,避税行为对企业投资效率的影响还取决于公司治理等内部因素。

表10 公司治理、避税行为与非效率投资

表10(续)

因变量(Ineff_inv)TA=BTDTA=DDBTD全样本Gov<中位数Gov≥中位数全样本Gov<中位数Gov≥中位数模型I模型II模型III模型IV模型V模型VIRoa0.030**0.032**0.029**0.031***0.025**0.020**(2.51)(2.40)(2.02)(3.23)(2.33)(2.19)Cpas-0.019*-0.057*-0.027*-0.015**-0.012**-0.038**(-1.87)(-1.93)(-1.82)(-2.11)(-1.96)(-2.26)Instl-0.020**-0.035***-0.022***-0.030***-0.029***-0.032***(-3.10)(-2.80)(-2.69)(-2.73)(-3.05)(-2.66)Year&IndControlControlControlControlControlControlN10909514457651090951445765AdjR20.3180.3160.3120.3920.2800.284Chow检验5.72***4.88***

(四)稳健性检验

为了检验前文结论的可靠性,我们做了以下两种敏感性测试,下面我们列示第1种稳健性检验的结果,我们用投资过度(OI)和投资不足(UI)分别刻画企业的非效率投资(Ineff_inv)并代入模型(3)-(5)中检验公司治理和避税行为对企业投资扭曲度的影响以及两者在此过程中的交互关系。表4.8列示了公司治理、避税行为与过度投资三者关系的回归结果。由表11中模型I和模型IV中BTD和DDBTD的系数显著为正,这说明总体而言,企业的避税行为与过度投资呈显著的正相关关系。但进一步由模型II和III、模型V和VI的回归结果来看,在公司治理较差的组,避税程度与过度投资显著正相关,而在公司治理较好的样本组,避税程度与过度投资并不存在显著的正相关关系,甚至表现出微弱的负相关关系。这些说明,避税行为并不一定意味着公司的代理成本增加,从而佐证了前文的H3-H3b。此外,在控制变量方面,我们发现,在公司治理较好组,Lev的系数为负;而在公司治理较差组,Lev的系数显著为正,这说明在我国的制度环境下,债务的相机治理机制的发挥依旧依赖于企业的公司治理情况(童盼和陆正飞,2005)[26]。

表11 公司治理、避税行为与过度投资

表12列示了公司治理、避税行为与投资不足三者关系的回归结果。由表12中模型I中BTD的系数为负但不显著,而在模型V中DDBTD的系数却显著为负,这说明企业的避税行为能在一定程度上缓解投资不足。由进一步按公司治理状况的分组检验来看,模型III和VI中BTD和DDBTD的系数分别为-0.051和-0.059,且均达到了5%的显著性水平。由此说明,在公司治理较好的情况下,避税行为非但没有显著加剧过度投资,反倒是有助于缓解企业的投资不足,这些都有力地佐证了前文的假设H3-H3b。此外,在控制变量方面,我们发现在公司治理较差组,管理费用率(Adm)与投资不足呈正相关;而在公司治理较好组,管理费用率(Adm)与投资不足的相关关系减弱,这说明在公司治理较差组,管理层更倾向于通过非效率投资来满足自己在职消费等控制权私利。其他控制变量的回归结果与现有文献的结论基本一致。

表12 公司治理、避税行为与投资不足

此外,鉴于Richardson模型用回归残差衡量投资不足与过度投资额度时容易产生系统性的偏误。我们借鉴辛清泉等[19]的做法,将模型(3)的回归残差按大小等分成三组并剔除掉中间一组,剩下残差最大的一组为过度投资组,残差最小的一组为投资不足组,以此进行下一阶段的分析。回归结果与本文的结论并无实质性的差异。

五、研究结论与建议

(一)研究结论

本文借鉴Richardson[18]等人的模型,选取2008-2013年我国A股上市公司为样本,实证检验了本文提出的假设。本文通过理论分析和实证检验发现:(1)较高的公司治理水平会减弱企业的代理问题和信息不对称,保护企业投资者利益不受内部管理者损害;(2)企业的避税行为会增大企业和潜在投资者、企业委托人和代理人之间的信息不对称问题,对于NPV为正的投资项目,难以在资本市场上获得必要融资,造成投资不足,而对于NPV为负的项目,又会造成投资过度。委托人和代理人之间的信息不对称也会加剧代理问题的严重性,管理者为了薪酬补偿和在职消费等而投资于非效率的项目;(3)将样本公司分为公司治理好的样本组和公司治理差的样本组,对于企业避税行为与非效率投资的正相关关系,加入公司治理变量进行分组回归后发现,在公司治理较好的企业,企业避税行为与非效率投资呈显著负相关关系,表明公司治理较好的公司避税行为不一定会产生代理问题,另外,避税的结余资金还可以有效缓解投资不足。而在公司治理较差的企业,存在比较严重的内部控制人现象和大股东利益攫取问题。内部控制人使得管理者的权力更加突出,企业进行避税活动所带来的信息不对称和代理成本会更加严重,管理者在避税的掩盖下进行非效率投资获取私人利益的便利性提高;当企业的股权集中于第一大股东时,较差的公司治理水平增大了大股东和小股东之间的代理问题和信息不对称,使大股东通过避税行为进行非效率投资侵占小股东利益的行为得不到约束。

(二)政策建议

1.改善企业投资的外部环境,引导企业投资结构调整

习近平总书记提出的“经济新常态”的经济发展理念对我国企业的投资方向调整既是机遇也是挑战。政府应该做好政策引导的工作,努力减少对企业的行政干预和保护主义,提高企业的自主权,塑造稳定的政府治理环境(孙铮等,2005)[27]。为了提高企业的投资结构,国家应该对高新技术产业给予有利扶持,运用多种手段帮助这些产业稳步、健康、有序地发展,从而优化产业结构;营造健康的资本投资市场,协调、平衡不同地区的市场化进程,让市场在资源配置中发挥基础性作用,让市场引领企业的发展,约束企业的投资行为,缓解企业投资不足和投资过度(刘凤委和李琦,2013)[28];完善相关法律法规,改善企业的法治环境,使企业进行投资决策时,有法可依,依法行使,加大对企业非法避税的打击力度,对于企业通过避税进行非效率投资的行为,要做好事前监管、事后处罚的工作,减少企业的投机思想,保护好债权人、股东和管理者的权益,同时对损害各方利益的行为加强监管和处罚,提高企业的投资效率。

2.完善公司内部治理,加强对管理者的监管和有效约束

公司治理机制的不健全和不完善,为公司治理的增强和运用权力寻租创造了便利的条件,管理者利用此便利来为自己谋取利益,而不会以股东的利益最大化为决策的出发点(卢建新,2009)[29],这样就增大了企业投资于非效率项目的可能性,不利于企业的长期发展,对于社会资源也是一种浪费。所以,对于上市公司而言,良好的公司治理环境能够从监督和薪酬激励两个角度对管理者进行约束和激励,从而缓解管理层在投资决策时的寻租行为(邹薇和钱雪松,2005)[30]。

3.合理认识企业避税行为,提高投资者投资效率

对于企业而言避税行为的经济效果并不是简单的抑制非效率投资或者增加非效率投资,进而增加或者减少企业价值。本文通过研究发现,在公司治理较差的公司,企业代理问题严重,公司治理并没有有效地缓解代理问题,与公司治理较好的公司相比,管理层会更多地利用在避税过程中引起的信息不对称和避税节约下来的自由现金流提供的便利,进行非效率投资,以此从中谋取私利。而在公司治理较好的公司,在公司内部,治理层对管理层激励充分,监督有效,管理层的物质和非物质收入与其投资效率呈现正相关,另一方面,在资本市场上良好的公司治理会传达一个企业积极发展的良好的信息,使投资者能够正确评价企业的投资项目,从而能够很好地解决融资不足的压力;在外部资本市场监管严格,减少了管理层出于机会主义原因而进行非效率投资。因此,公司进行避税有可能意味着管理层为了自身利益进行非效率投资而掠夺企业的资产,也可能意味着企业管理层在充分利用税收优惠政策提高企业的价值。投资者应该在投资过程中应该结合企业的实际情况,理性认识企业避税行为的经济后果,理性投资,提高投资的效率。

[参考文献]

[1]Kong-PinChen,C.Y.Cyrus Chu.Internal Control Vs.External Manipulation:A Model of Corporate Income Tax Evasion.RAND[J].Journal of Economic,2005,(1):151-164.

[2]SlemrodJ.The Economics of Corporate Selfishness[R].Nber Working Paper,2004.

[3]DesaiM.,DyckI.,ZingalesL.,Theft and Taxes[J].Journal of Financial Economics,2007,(3):591-623.

[4]Kim J.,Y.Li,L.Zhang.Corporate tax avoid ance and stock price crash risk:Firm-level Analysis[J].Journal of Financial Economics,2011,(3):639-662.

[5]张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009,(1):60-65.

[6]唐建新,陈略,唐春娇.代理成本、避税程度与上市公司会计信息披露质量[J].财会通讯,2013,(21):3-6.

[7]Kong-PinChen,C.Y.Cyrus Chu.Internal Control Vs.External Manipulation:A Model of Corporate Income Tax Evasion.RAND[J].Journal of Economic,2005,(1):151-164.

[8]Slemrod J.The Economics of Corporate Selfishness[R].Working Paper,2004.

[9]DesaiM.,DyckI.,ZingalesL.,Theft and Taxes.Journal of Financial Economics,2007,(3):591-623.

[10]郑红霞,韩梅芳.基于不同股权结构的上市公司税收筹划行为研究——来自中国国有上市公司和民营上市公司的经验证据[J].中国软科学,2008,(9):122-131.

[11]孙刚,陶李,沈纯.企业避税与股价异动风险的相关性研究[J].现代财经,2013,(2):53-64.

[12]刘行,叶康涛.企业的避税活动会影响投资效率吗[J].会计研究.2013,(6):47-53.

[13]张玲,朱婷婷.税收征管、企业避税与企业投资效率[J].审计与经济研究,2015,(2):83-92.

[14]Kim J.,Y.Li,L.Zhang.Corporate tax avoid ance and stock price crash risk:Firm-level Analysis[J].Journal of Financial Economics,2011,(3):639-662.

[15]Frischmann,P.,Shevlin,T.,Wilson,R.E conomic Consequences of Increasing the Conformity in Accounting for Uncertain Tax Benefits[J].Journal of Accounting and Economics,2008,(2-3):26-278.

[16]Hanlon,M.,Slemrod,J.,What Does Tax Aggressiveness Signal?Evidence from stock pricereAction stonews about tax shelter involvement[J].Journal of Public Economics,2009,(1-2):126-141.

[17]郑江淮,何旭强,王华.上市公司投资的融资约束:从股权结构角度的实证分析[J].金融研究,2001,(11):5-12.

[18]RichardsonS.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,(11):159-189.

[19]辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007,(10):123-142.

[20]Hanlon,M.,Slemrod,J.,What Does Tax Aggressiveness Signal Evidence from stock pricereAction stonews about tax shelter involvement[J].Journal of Public Economics,2009,(1-2):126-141.

[21]张玲,朱婷婷.税收征管、企业避税与企业投资效率[J].审计与经济研究,2015,(2):83-92.

[22]白重恩,刘俏,陆洲.中国上市公司治理结构的实证研究[J].经济研究,2005,(2):81-91.

[23]刘星,代彬,郝颖.掏空、支持与资本投资——来自集团内部资本市场的经验证据[J].中国会计评论,2010,(6):201-222.

[24]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,(7):89-102.

[25]黎来芳,黄磊,李焰.企业集团化运作与融资约束——基于静态和动态视角的分析[J].中国软科学,2009,(4):98-106.

[26]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005,(5):75-84.

[27]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005,(5):32-38.

[28]刘凤委,李琦.市场竞争、EVA评价与企业过度投资[J].会计研究,2013,(2):58-71.

[29]卢建新.股权结构、公司治理与内部资本市场效率[J].中南财经政法大学学报,2009,(4):120-125.

[30]邹薇,钱雪松.融资成本、寻租行为和企业内部资本配置[J].经济研究,2005,(5):64-74.

[责任编辑:张晓娟]

Will the Enterprise Tax Avoidance Lead to Inefficient Investment ?

——Based on the Perspective of Corporate Governance

NIU Cao-lin, LIU Yan-wei, Fu Sha

(School of Economics and Management,Inner Mongolia University,Hohhot 010021,China)

Abstract:The government has taken a series of tax reform since 2008,but the imbalance of the overall tax burden has provided the motivation of tax avoidance,and it may have increased the agency problems of the enterprise, which leads to the inefficiency of enterprise investmentat as the same time. Using a simple of China`s all A-share listed companies from 2008 to 2013,we explore the relationship between the tax avoidance and the inefficiency of enterprise investmentat and find a significant positive relationship.In addition,we choice 9 factors in the field of corporate governance , grouping all simples into a set of better corporate governance and a set of worse ones.Our results suggest the relationship is positive in the set of worse corporate governance while negative in the set of better ones.

Key words:corporate governance;tax avoidance;investment efficiency

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27 10:37:39

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

现代商贸工业(2016年5期)2016-12-26 08:49:40

知音励志·社科版(2016年8期)2016-11-05 04:45:20

人间(2016年26期)2016-11-03 19:15:03

时代金融(2016年23期)2016-10-31 12:49:23

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国市场(2016年33期)2016-10-18 14:07:17