中国企业OFDI的区位选择研究

2016-01-06 20:35冯晓玲张亚男

财经问题研究 2015年11期

冯晓玲++张亚男

摘要:本文根据股权主体的不同将企业分为央企、地方国有企业和民营企业三类,利用泊松计数数据回归模型评估了2011—2013年间中国企业OFDI的国际区位选择。研究发现,中国企业OFDI的区位选择因股权主体的不同而不同,地方国有企业被吸引到自然资源丰富但政治不稳定的国家;央企被吸引到政治稳定的国家并寻求技术和战略资源;民营企业更多的则是市场寻求者。

关键词:国有企业;民营企业;OFDI ;股权主体;区位选择

中图分类号:F125文献标识码:A

文章编号:1000176X(2015)11010707

一、引言与文献综述

随着中国对外直接投资(以下简称OFDI)的日益增加,其区位分布问题也日渐受到国内外学者的关注,成为最新研究热点。由于区位选择涉及到政治、经济、文化、资源、距离和心理等诸多复杂因素,要做到全面解释OFDI的区位选择非常困难。目前,大多数学者的研究主要集中在OFDI的内部动因、外部环境、进入模式及东道国的区位优势等方面。

从中国OFDI的内部动因来看,李辉基于对投资发展路径理论的扩展,认为中国 OFDI的发展将在未来呈现加速增长趋势,会对国内经济结构调整和产业升级产生重要影响。刘阳春对中国 OFDI的动因进行了分析,提出相关假设并使用问卷调查的方法对其进行检验,得出全球经济一体化趋势是驱动中国企业“走出去”的重要因素,此外,拓展市场,寻求自然资源,获取技术与跨越贸易壁垒等原因也推动了中国企业OFDI的发展。同时,许多学者的研究表明中国企业的OFDI因东道国的经济水平不同而异,如Cheung和Qian 的实证结果表明,中国对发展中国家的OFDI受中国对其出口的影响较大,且投资资本以分散的区位形式存在,中国对发达国家的OFDI受中国持有其外汇储备的影响,且投资资本以相对集中的区位形式存在,但总体来说,中国对二者的OFDI都具有寻求市场与资源的动机。

在有关东道国对中国 OFDI 影响的研究中,学者们大致从经济因素与环境因素两方面进行考察,Buckley等发现,特定所有权优势、资本市场不完全性以及制度安排等三种特定因素是影响中国 OFDI 的主要因素,进而通过实证研究发现,中国的OFDI 与东道国的市场规模、政治风险、汇率风险、地理距离(1984—1991年)、文化距离与资源禀赋之间存在着显著的相关性,此外,由于中国资本市场具有不完全性的特点,一些企业可以根据特有的所有权优势在较长时期内相对容易地获得低于一般市场利率的资本。胡博和李凌[5]综合分析了影响中国 OFDI 区位选择的因素,发现发展中国家的区位优势在于丰富的资源禀赋和巨大的市场潜力,而发达国家在于其所具有的较高的科技水平,由于发达国家市场竞争激烈并且进入壁垒较高,因此其市场内部潜力对中国OFDI 起到负相关效应。韦军亮和陈漓高研究了政治风险变量这一因素对中国 OFDI 的影响,结果表明东道国所具有的政治稳定性会对中国 OFDI 产生重要影响,近几年中国也确实在政治风险高的国家有较多投资。项本武通过构建动态面板模型实证检验了中国 OFDI 区位选择影响因素的动态效应,结果表明双边贸易关系与汇率波动对中国OFDI 具有显著的正效应,而东道国的市场规模对于中国企业的OFDI 表现出显著的负效应。

有关中国 OFDI 进入模式选择的研究,黄速建和刘建丽基于“成本—收益”框架,认为中国企业进行OFDI 在很大程度上是出于对东道国先进技术与管理经验的学习,而企业自身的战略动机则决定了企业 OFDI 模式的选择。Cui和Jiang[9]认为拓展企业核心竞争优势并非中国OFDI的本质与动因,其实质是拓展国家的核心竞争优势,因此,中国企业并不是基于成本最小化的原则来考虑企业的OFDI,而是在模式选择上倾向于海外建厂生产的绿地投资方式,以此来实现全球范围内的优势扩张。

综上所述,目前学者对中国 OFDI 区位选择的研究仍存在以下不足:首先,有关中国 OFDI 区位选择的研究仍然局限于宏观层面,对于从企业微观层面进行研究的文献还较缺乏,这直接导致研究方法、研究角度与研究数据存在较大的偏误,并忽略了与其他因素之间的内在联系。其次,现有的样本大都直接采用中国官方公布的OFDI数据,而没有采取更详细的微观数据。最后,目前国际OFDI的一般理论并不能很好地解释来自新兴经济体的OFDI问题,所以需要将理论进行延伸来诠释新兴经济体企业的OFDI行为。本文在传统经济因素的条件下整合了体制因素,以便更好地解决中国企业在进行OFDI时如何进行区位选择的问题。

二、中国企业OFDI的新特征

随着中国OFDI的不断发展,企业投资的产业结构、区位选择也在不断改变,这些变化使得OFDI呈现新的特征,其相关研究也更有意义。

第一,近年来中国企业的海外投资额大幅增加。2013年,中国的OFDI流量达到了1 0784亿美元,与2012相比增加了2004亿美元,同比增长228%;中国的OFDI存量达到了6 6048亿美元,与2012相比增加了1 2854亿美元,同比增长242%。根据联合国贸易和发展会议公布的《2014世界投资报告》显示,2013年全球FDI流量为15万亿美元,年末存量为255万亿美元。以此为基数计算,2013年中国OFDI流量额占全球当年流量额的74%,居全球国家(地区)排名的第3位,OFDI存量额占全球当年流量额的26%,居全球国家(地区)排名的第11位。可见,中国OFDI呈现高速增长的趋势,这种高速增长的现状值得学者深入研究其动因。

第二,中国OFDI的目的地发生变化。自1991年以来,中国OFDI的地理分布发生了明显改变,20世纪90年代,中国OFDI的400%集中在加拿大、美国和澳大利亚等国家,但从2003—2013年间投资在北美洲和大洋洲的比例下降到不足50%,投资大部分转移到发展中国家和地区。其中,亚洲和拉丁美洲国家吸引的投资占近800%,在2005—2013年间,中国的OFDI主要集中在亚洲地区,其比重从2005年的363%上升至2013年的701%,可以解释为亚洲国家和中国的经济发展水平相似,且人口众多,由此引发的相似需求更能吸引中国企业对其投资。

除了洲际分布发生改变外,中国的OFDI也没有流向常规的投资目的地。中国的OFDI倾向于流向避税天堂如维尔京群岛,开曼群岛和中国香港等地区,其中开曼群岛和维尔京群岛在中国OFDI目的地排名中一直位居前列。

第三,中国OFDI的产业布局发生改变。在21世纪初,中国OFDI中制造业占了近200%,但到2013年下降到67%,采矿业也由2003年的484%下降到2013年的230%,但服务业的OFDI却呈现出上升趋势,特别是商业服务在2013年达到了251%,这一方面是由于中国的产业结构正处于转型升级过程中,服务业发展迅速;另一方面也与中国服务业发展水平还相对较低这一基本国情有一定程度的背离。

正是由于中国OFDI的区位选择呈现出一些新特征,因此对影响区位选择因素的研究也显得更为重要,本文的目的就是研究中国企业OFDI区位选择的决定因素。尽管已有学者[10-11]做过相关方面的研究,但一方面由于缺少中国企业OFDI的数据,另一方面也是由于使用OFDI流量的数据类型不同,如Cheung和Qian及Buckley等使用的是官方认可的OFDI流量,而Cheng和Ma[10] 以及Kolstad和Wiig使用的是实际OFDI流量,所以学者倾向使用案例分析法来解释中国企业OFDI的动机,这在一定程度上影响了结论的适用性。本文主要是利用上市公司微观层面的数据来解释企业OFDI的区位选择问题,数据资料包括各个企业对外投资的区位地点,同时也将企业的性质进行了划分,即在区位选择的决定因素中加入了企业的股权主体这一条件,因此文章的内容可能更加丰富详实。

二、变量设计、数据来源与模型选取

(一)变量设计

之前有关中国OFDI的研究可分为三种类型:第一种类型具有描述性质,主要是解释国家为什么进行OFDI。第二种类型是战略层面的分析,主要利用中国知名企业的案例来解释中国企业OFDI的动机。第三种类型是使用宏观层面的数据来说明投资区位的选择和推动中国企业走出去的因素[3-4]。为了使研究内容更全面,本文合并了后两种类型并利用企业层面的数据来研究中国企业OFDI的区位决定因素。

1中国企业OFDI的动机

Dunning[10]的折中理论可以解释发达国家企业OFDI的动机,如基于效率(或降低成本)或资源(或战略资产)动机。之后Chakrabarti为寻求市场才是发达国家企业进行OFDI的最强动机,经典的折中理论是否能作为解释发展中国家进行OFDI的动机还有待商榷。本文认为现有的FDI理论并不能完全地解释中国企业进行OFDI的动因,原因如下:(1)中国的资本市场不完善,一方面国有企业普遍具有较高的储蓄率,而资金却缺乏专业人才的管理;另一方面,国有企业从银行获得资金的贷款利率较低,因为资金的获得成本较低,所以这些企业普遍缺乏风险意识,乐于将资金投向风险较高的项目。(2)中国企业的投资行为受政府政策的影响很大,政府根据国家的政策导向实施审批制度、汇率管制等来限制或分配企业OFDI的项目和地区。

此外,自然资源也是影响区位选择的因素,经济的快速增长必然需要大量廉价的、容易获取的自然资源。Buckley等认为,中国的OFDI是为了寻求自然资源,而且被高政治风险国家(如苏丹,刚果民主共和国等)的自然资源所吸引。Cheung和Qian及Bhaumik和Co却不认为如此,他们认为二者之间虽然存在正相关关系,但相关系数太小,没有实际经济意义。与大多数的研究一样,本文使用东道国矿石和矿物的出口额来测试自然资源对OFDI的吸引力,提出如下假设:

H1: 中国企业的OFDI被吸引到自然资源丰富的国家。

和自然资源相关的问题是中国企业是否受到高政治风险国家的吸引。Buckley等认为,大多数中国企业的OFDI是政府主导的,所以企业规避风险的意识不强。但相关研究并不能证明中国的OFDI和不稳定的政治环境有关。本文使用世界银行的全球治理指标之一政治稳定程度来衡量东道国的政治风险,提出如下假设:

H2:中国企业的OFDI被吸引到有政治风险的国家。

Frankel[13]的研究表明,自然资源(石油,矿产和一些农作物)丰富的国家往往有“糟糕的机构,如腐败,不平等,阶级结构,长期的权力斗争,以及缺乏法律产权规则”。他认为拥有丰富自然资源的国家,其政治风险越高,越有可能吸引中国的OFDI,即拥有丰富资源和政治不稳定的高风险组合更能吸引中国的OFDI,提出如下假设:

H3:在高风险的国家,中国的OFDI更倾向于寻求自然资源。

本文通过政治风险和自然资源与因变量之间的线性关系来检验这一假设。

此外,技术因素也会对区位选择产生影响,Deng[14]的研究认为,中国企业一般采用模仿战略,专注于低端产品制造,国内技术的落后促使公司通过并购获得先进技术,这意味着中国的企业会投资那些科技发达的国家,相关案例的研究也证实了这一观点,如Buckley等将专利看做所有权优势进行研究,并显示出显著的结果。本文用东道国注册的专利数量,以及技术出口额在东道国的出口总额中所占的比重这两个指标来测试技术因素对中国OFDI的影响,后者可以更好地代表技术和创新的适用性,提出如下假设:

H4:中国企业被吸引到有技术和创新优势的国家。

稳定的政治环境有利于技术开发和创新,政治稳定可以显著影响一个国家的创新活动 [15],这意味着技术和政治稳定之间存在正相关关系,提出如下假设:

H5:在政治稳定的国家,中国的OFDI寻求技术或战略资产。

本文通过政治风险和技术水平与因变量之间的线性关系来检验这一假设。

2中国企业的所有权结构

中国法律允许以下六种主体持股:国家、法人、个人、管理者、员工和外商。后三种比例小于20%,前三种基于股权主体的不同可以分为三种类型:(1)由国务院国有资产监督管理委员会控制的157家上市公司,即由中央直接控制的央企。(2)由地方政府控股的国有企业。(3)民营企业。

所以本文根据股权主体不同将它们划分为央企,地方国有企业和民营企业。

在上述三种企业中,央企的财务业绩最好,这是因为政府对这些企业的生产管理进行密切的监督,因为有国家政策的支持,国资委控股的企业在高风险国家也能够进行投资而不必担心遭遇风险。相比之下,地方国有企业由于缺乏强有力的政策支持,加之内部管理松懈导致企业效率普遍不高,但是和央企一样,地方国有企业也可以优先获取各方面的资源,在银行贷款、税收、福利补贴等方面获得特殊优待,因此,尽管地方国有企业效率不高但仍然有能力承担更高的风险,可以在风险较高的国家进行投资。民营企业的生产效率是三种企业类型中最高的,却不能享受同前两种类型企业一样的优惠待遇。此外,在2004年之前中国不允许民营企业进行海外投资,只有国有企业(包括央企和地方国有企业)才能获得批准,国有企业处于主导地位,优先获得政府资源并垄断生产权,而民营企业还需要很长时间才能和国有企业具有同等地位。在这种不平衡的竞争环境中,国有企业和民营企业OFDI的动机是不同的,国有企业更多地是出于国家战略目标的考虑进行OFDI,而民营企业则是为了避免不公平的竞争环境,特别是为了规避在国内市场准入和自然资源方面受到的歧视性政策,而被迫寻求新的海外市场。此外,Liu等[16]还发现,中国的民营企业是风险厌恶者,而不是机会寻求者,这就导致这些企业进行OFDI时选择的是地理距离较近的国家。基于以上原因,本文对企业股权主体和区位选择提出如下假设:

H6a:国有企业被吸引到自然资源丰富的国家。

H6b:国有企业愿意在政治风险高的国家投资。

H6c:在高风险国家,国有企业更倾向于寻求自然资源。

H6d:在政治稳定的国家,国有企业更倾向于寻求技术或战略资产。

H6e:民营企业是市场寻求者。

H6f:民营企业在区位选择上厌恶风险。

3 其他变量

除了前文假设,本文还包括其它控制变量,首先是文化变量,本文用中国人口在东道国人口所占的比重作为测量文化的依据。其次,中国与东道国之间的贸易可以作为OFDI的决定因素。最后,本文还将流入东道国的OFDI占该国GDP的比重作为OFDI的动机。

(二)模型和数据

用模型(1)来测试上述H1—H6f:

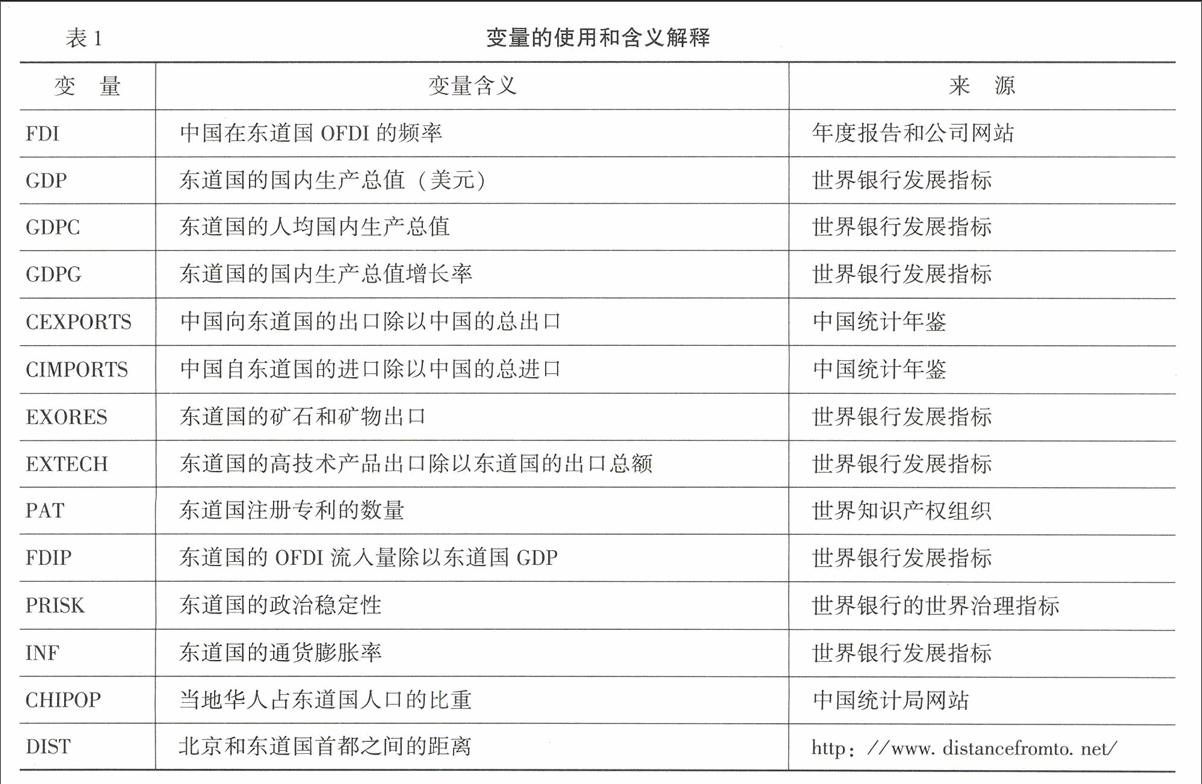

FDIi = F(GDPi,GDPCi,GDPGi,CIMPORTSi,CEXPORTSi,EXTECHi,PATi,EXORESi,PRISKi,INFi,FDIPi,CHIPOPi,DISTi)(1)

由于H3,H5,H6c和H6d,也就是政治风险、自然资源禀赋和技术之间可能相互影响,因此需要进一步估算模型(2)和模型(3):

FDIi=F(GDPi,GDPCi,GDPGi,CIMPORTSi,CEXPORTSi,EXTECHi,PATi,EXORESi,PRISKi,INFi,FDIPi,CHIPOPi,DISTi,EXORESi×PRISKi)(2)

FDIi=F(GDPi,GDPCi,GDPGi,CIMPORTSi,CEXPORTSi,EXTECHi,PATi,EXORESi,PRISKi,INFi,FDIPi,CHIPOPi,DISTi,EXTECHi×PRISKi)(3)

表1是关于变量的使用和含义解释,大部分自变量选择的是Buckley等采用的变量。此外,距离变量也将引力模型引入到本文的分析中[17]。自变量采用的是2011—2013年间的平均值。本文模型的选择和变量的设计均参考Ramasamy等[18]的观点,研究对象是2011—2013年间中国上市公司海外投资的状况。

另一方面,因变量是基于2011—2013年间公司层面的数据,本文选取了2011—2013年度《中国对外直接投资统计公报》公布的OFDI金额排名前40名的公司,对他们的年度报告进行了调查,以确定他们是否进行了海外投资,同时假定,如果公司在年度报告中没有对该项投资进行披露,本文就不对其进行分析。从这3年的年度报告中,本文总结出40家公司在2011—2013年度共进行了198次海外投资,横跨27个国家(在1个国家至少有1项投资),本文统计了这27个国家获得OFDI的投资频率。虽然只统计了40家企业,但这些企业在2011—2013年间的OFDI金额占到了当年投资总额的800%以上,数据的选取比较有说服力。

此外,本文也在年度报告中获得了这40家企业的股权信息,根据国资委、省、地方政府或私人的控股比例是否超过500%,将这40家公司划分成央企、地方国有企业和民营企业。如表2所示,民营企业在2011—2013年间共有99个OFDI项目,而央企和地方国有企业分别有54个和45个OFDI项目。

之前的研究一般采用投资额作为因变量,本文采用的是泊松计数模型,因变量选取的是中国企业在东道国投资的项目数量而非投资金额。这样做的原因如下:(1)使用OFDI的金额作为因变量进行分析,其结果容易受到极值的影响,因为一些为了获取资源而进行的投资项目属于资本密集型项目,这样的投资项目需要巨额资金,进而高估了东道国吸引外资的能力,不利于模型的拟合和估计。(2)许多传统分析忽视了那些没有得到中国投资的东道国的样本选择偏差,与此相反,计数数据回归模型将这一点考虑进去,将那些没有得到中国OFDI的东道国的因变量设置为零,这样就可以较好地解决这个问题。(3)如果将对东道国的OFDI金额作为因变量,在把未接受OFDI的国家包括在内时,可以预期模型结果为偏态分布,此时基于OLS估计的统计测试可能出现问题,而计数模型能更好地解决偏态分布的变量。(4)以往的研究使用的OFDI数据有很大一部分是国有企业的OFDI总额[19],民营企业进行的投资可能没有被官方渠道统计在内,而本文的样本中包含了近250%的私人企业,因此能更准确地反映中国企业OFDI来源性质的变化。

本文的分析是基于泊松回归模型。其概率函数如下:

Pr(yi)=e-λiλiyiy! , yi=0,1,2……

其中,y是一个随机变量,指的是已发生事件的频率(在东道国OFDI项目数量),λ是y的均值;λi=E(yi)=Var(yi)泊松分布假设自变量和λ之间存在着如下关系:

λi=exp(Xiβ)

其中,Xi为表中的自变量,β为要估算的参数,模型用最大似然估计。模型的回归结果如表3所示。

因篇幅所限,含有互动变量的模型(2)和模型(3)的结果未被列示,如有需要,请与作者联系。

(三)结果分析

从模型回归结果来看,如果不考虑企业类型,自然资源、中国向东道国的出口占中国出口的比重和两国间的距离在1%的水平上显著。东道国的平均收入水平,技术出口和中国人口的比重等方面在5%的水平上显著。在东道国注册的专利数在5%的水平显著,但是负值。模型证明了中国的OFDI被吸引到政治风险高的国家,本文的整体结果与Ramasamy等[18]的研究结论基本一致。

实证研究结果证实H1,中国企业确实被吸引到自然资源丰富的国家。中国持续的经济高增长意味着对自然资源的庞大需求。本文的研究结果也接受H2,中国的投资也被吸引到那些政治风险高的国家。自1992年开始,中国企业就开始有在高政治风险国家投资的趋势[18]。“互动变量”这一指标也不显著,表明政治风险和自然资源禀赋的关系很小,研究结果拒绝H3,即不能证明中国的投资被吸引到高风险国家是由于该东道国拥有丰富自然资源的缘故。

研究结果也接受H4,中国企业被吸引到具有技术和创新优势的国家。同时研究结果也显示国家注册专利的数量(PAT)这一指标的系数是负值,这说明中国的投资可能不会被具有核心研究能力的国家吸引。而EXTECH为正值则表明中国企业被吸引到那些能够将核心研究转化为商业上可行的产品和服务的国家(如马来西亚和泰国),这是由于核心研究不一定能提高企业的核心竞争力,从这一点看中国的企业相当务实。“互动变量”(即政治风险×技术出口)的值也较小,因而 H5被拒绝。可见,没有显著的证据表明,中国在政治稳定国家的OFDI是为了寻求技术或战略资产。

另外,根据企业股权主体的不同分析影响他们区位选择的决定因素,研究结果证实H6a,拥有丰富自然资源(如印度尼西亚,乌克兰和塔吉克斯坦)的国家对国有企业有吸引力,同时也对民营企业有吸引力。但是,在进行海外投资的矿业公司中,没有一个是民营企业。投资于资源丰富国家的公司主要是重型设备公司,如投资于乌克兰的三一集团有限公司和投资在塔吉克斯坦的特变电工股份有限公司,这表明民营企业跟随相关国有企业投资于自然资源丰富的国家,主要是为国有企业提供相关的产品和服务。

研究结果接受H6b,央企和地方国有企业都有在风险较高的国家投资的倾向。正如前文提到的,民营企业相对地更厌恶风险,本文的结果也证实了这种观点(H6f),不像国有企业,民营企业更多地被吸引到那些较近(如中国香港)的地区,他们排斥高政治风险。应该指出,国有企业对政治风险的态度不同于民营企业,国有企业更多地依赖于政府对政府(G2G)的关系作为其决策的基础,当投资是基于G2G时,基本不会存在合同失败的问题。

虽然当所有类型的企业被考虑在内时,互动变量并不显著,但当企业按照股权主体分离后,结果发生了改变,这表明国有企业内部也存在明显的区别。对于地方国有企业,“互动变量”是负的,并在5%的水平上显著,而在其他情况下都不显著。即可以部分地接受H6c,在高风险国家,地方国有企业更倾向于寻求自然资源。同样,也可以部分接受H6d,央企的“互动变量”在5%的水平上显著,这表明在政治稳定的国家,央企更倾向于寻求技术或战略资产。

中国民营企业是市场寻求者(H6e),国有企业同样也是市场寻求者。事实上,国有企业更多地被吸引到较小的发达经济体,如国有金融机构中的中国工商银行选择中国香港、卢森堡和荷兰投资就属于该种类型。出口变量的高度显著性表明中国企业都热衷于投资对中国商品需求量较大的国家,这可能是出口替代效应在发挥作用。另一方面,新兴经济体主要吸引的是民营企业和地方国有企业,大型的央企则被吸引到更发达国家的市场。

在参数方面,中国进行OFDI的目的是为了获取技术、品牌和管理经验等。企业OFDI的目的不仅是为了增强企业在全球市场的竞争能力,也是为了保持国内的市场份额。一些行业(如公用事业和采矿业)在寡头垄断的市场条件下由中央和省级政府所控制,竞争力并不强,为了抵御其他外国竞争对手的冲击,国有企业被吸引到那些有能力为他们提供竞争力的国家或地区(如韩国和中国香港)。但是技术优势并不吸引民营企业,可能是因为在这个阶段的国际化进程中,民营企业更热衷于本土竞争力的提升。

三、结语

综上所述,中国OFDI的区位决定因素因股权主体而异。地方国有企业被吸引到政治不稳定但自然资源丰富的国家,民营企业更倾向于规避风险,虽然他们也被吸引到自然资源丰富的国家,但民营企业更倾向于提供附加服务如资源勘探、井下作业等,而并非利用资源本身,央企则被吸引到政治环境稳定的国家并获取这些国家的战略资产。

本文研究结果的意义在于,一方面现有的OFDI理论需要进一步的完善和拓展,企业按照股权主体区分后,政治风险、自然资源、先进技术等因素对不同类型企业的影响是不同的。另一方面,本文的研究结果可以对国家政策的制定具有一定的指导意义。民营企业是市场寻求者,它们通过将自身的核心竞争力最大化来实现国际化,如果东道国吸引中国投资的目的是为打开本国的国内市场,那么民营企业将会是其目标。这个发现对渴望吸引中国投资的东道国政府可以起到启示作用。自然资源丰富但政治不稳定的国家对地方政府控股的国企具有吸引力,因此政府之间在省级水平上的战略合作将会更有效。至于央企,国家应引导其投资那些政治较稳定的发达国家以获取先进的技术和管理经验。

参考文献:

[1]李辉我国知识产权保护对外商直接投资的影响[J]东北财经大学学报,2007,(2):35-39

[2]刘阳春中国企业对外直接投资动因理论与实证研究[J]中山大学学报(社会科学版),2008,(3):177-184

[3]Cheung,Y,Qian,X The Empirics of Chinas Outward Direct Investment[R]CESifo Working Paper No 2621 Munich,Germany,2009

[4]Buckley,P J,Clegg,L J,Cross,A R,Liu,X,Voss,H,Zheng,P The Determinants of Chinese Outward Foreign Direct Investment [J] Journal of International Business Studies,2007,38(4): 499-518

[5]胡博,李凌我国对外直接投资的区位选择——基于投资动机的视角[J]国际贸易问题,2008,(12):96-102

[6]韦军亮,陈漓高政治风险对中国对外直接投资的影响——基于动态面板模型的实证研究[J]经济评论,2009,(4):106-113

[7]项本武中国对外直接投资的贸易效应研究——基于面板数据的协整分析[J]财贸经济,2009,(4):77-82

[8]黄速建,刘建丽中国企业海外市场进入模式选择研究[J]中国工业经济,2009,(1):108-117

[9]Cui,L,Jiang,F FDI Entry Mode Choice of Chinese Firms: A Strategic Behavior Perspective[J] Journal of World Business ,2008,44(4): 434-444

[10]Cheng,L K,Ma,Z Chinas Outward FDI: Past and Future[R]Downloaded from http://wwwnberorg/books_in_progress/china07/cwt07/chengpdf,2008

[11]Kolstad,I,Wiig,A What Determines Chinese Outward FDI? [R] Working Paper Norway: CHR Michelsen Institute,2009

[12]Cai,K G Outward Foreign Direct Investment: A novel Dimension of Chinas Integration into the Regional and Global Economy[J] The China Quarterly,1999,160(4): 856-880

[13]Hong,E,Sun,L Dynamics of Internationalization and Outward Investment: Chinese Corporations s Trategies [J] The China Quarterly,2004,187(12): 610-634

[14]Deng,P Investment for Strategic Resources and Its Rationale: The Case of Outward FDI from Chinese Companies[J] Business Horizons,2007,50 (1): 72-81

[15]Rui,HC,Yip,G S Foreign Acquisitions by Chinese firms: A Strategic Intent Perspective [J] Journal of World Business,2008,43(2): 213-226

[10]Dunning,J H Trade,Location of Economic Activity and the MNE: A Search for an Eclectic Approach[A]Ohlin,B,Hesselborn,P O,Wijkman,P J The International Allocation of Economic Activity [C]London:Macmillan,1977 395-431

[11]Chakrabarti,A The Determinants of Foreign Direct Investment: Sensitivity Analyses of Cross-Country Regressions?[J]Kyklos,2001,54(1): 89-114

[12]Bhaumik,S,Co,C Y Chinese States Economic Cooperation Related Investment: An Investigation of Its Direction and Some Implications for Outward Investment[R]Working Paper Number 966,William Davidson Institute,2009

[13]Frankel,J A The Natural Resource Curse: A Survey[R] NBER Working Paper 15836,Cambridge,MA: National Bureau of Economic Research ,2010

[14]Deng,P Why do Chinese Firms Tend to Acquire Strategic Assets in International Expansion? [J]Journal of World Business,2009,44(1): 74-84

[15]Waguespack,D M, Birnir,J K,Schroeder,J Technological Development and Political Stability: Patenting in Latin America and the Caribbean [J] Research Policy,2005,34(10): 1570-1590

[16]Liu,X,Wen,X,Huang,X Bounded Entrepreneurship and Internationalization of Indigenous Chinese Private-Owned Firms [J]International Business Review,2008,17(4): 488-508

[17]Blonigen,B A A Review of the Empirical Literature on FDI Determinants[J] Atlantic Economic Journal,2005,33(4): 383-403

[18]Ramasamy,B,Yeung,M,Laforet,S Chinas Outward Foreign Direct Investment: Location Choice and Firm Ownership[J] Journal of World Business,2012,47(1):17-25

[25]Maddala,G S Estimation of Limited Dependent Variable Model under Rational Expectations[M] Hand Book of Statistics,1993

[19]Davies,K While Global FDI Falls,Chinas Outward FDI Doubles[R] Columbia FDI Perspectives No5,Vale Columbia Center,2009

[20]Maddala, GSEstimation of Limited Dependent Variable Model under Rational Expectations[M]Hand Book of Statistics, 1993

(责任编辑:于振荣)

猜你喜欢

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

华人时刊(2018年23期)2018-03-21

现代管理科学(2017年1期)2016-12-26

商场现代化(2016年7期)2016-04-27

现代商贸工业(2016年35期)2016-04-09

中国市场(2016年7期)2016-03-07

现代财经-天津财经大学学报(2015年10期)2015-12-01

软科学(2015年1期)2015-01-30