虚拟货币的消费刺激效应研究

2016-01-06 19:59李佩��

财经问题研究 2015年11期

关键词:参考点

李佩��

摘要:本文研究了虚拟货币对消费刺激效应及其作用机理。以虚拟货币的流动性折损特征为基础,将参考点、交易效用以及损失厌恶与现金偏好两大心理规律纳入消费模型,分别对持有虚拟货币与真实货币时的消费行为进行效用分析及比较静态分析,并通过包含60个参与者的实验室实验对结果进行验证。研究结果表明,虚拟货币具有不同于其他电子货币的特殊消费刺激效应,主要来源于规避流动性折损所带来的交易效用提升和损失厌恶与现金偏好所导致的成本敏感度降低,消费刺激效应的大小与虚拟货币的流动性折损、消费者的现金偏好程度和预算财富值正相关,而与消费者的损失厌恶程度负相关。

关键词:虚拟货币;消费刺激效应;参考点;损失厌恶;现金偏好

中图分类号:F8309文献标识码:A

文章编号:1000176X(2015)11001107

一、引言

随着互联网应用的深度发展与电子支付结算技术的成熟,虚拟货币越来越普及,在经济活动中扮演着越来越重要的角色。而目前对虚拟货币的研究多集中在概念的界定与辨析、对传统货币理论的影响、对真实货币体系的冲击、金融监管、税收征管和消费者采纳行为等方面,较少涉及虚拟货币消费行为研究。关于虚拟货币对消费的影响,主要有三种观点:一是电子化形式带来的好处,包括支付结算快,避免找零、遗失和假币等问题,增加了人们的使用意愿。二是认为商家可通过改善技术,采纳相关因素,提高虚拟货币的使用意愿,进而增加消费[1-2-3]。三是认为商家利用虚拟货币实施丰富灵活的营销策略,从而促进人们消费[4-5]。

然而上述研究未涉及三个问题:首先,电子化的便利性并非虚拟货币特有的,以银行卡为代表的电子货币有相同的特点,虚拟货币对刺激消费的独特作用有待挖掘。其次,使用意愿的提升仅代表消费者的支付方式上的选择,并不意味会因此增加消费,虚拟货币对刺激消费的真实效果有待考察。最后,通过营销策略实现的消费增加归根结底是由于营销因素,而虚拟货币可能对营销效果有调节作用,也可能有直接促进消费作用,需进一步研究。为此,李琪和李佩[6]通过实验证明了虚拟货币在刺激消费上有独特作用,即消费溢出效应。本文在已有研究的基础上,进一步探讨这种刺激效应的影响因素及作用机理,并通过一系列的实验室实验验证理论结果,以期为后续的研究作铺垫。

二、理论分析

1虚拟货币与流动性折损

虚拟货币的界定在学术界还存在争议,外延也不够清晰[7],因此,学者们多根据论述需要使用工作定义。本文采用欧洲中央银行给出的官方定义:一种不受(货币当局)管制的、通常被制造者发行与控制,并在特定虚拟社区中被接受与使用的数字货币。见欧洲中央银行于2012年10月发布的研究报告《Virtual Currency Schemes》。根据与真实货币的流通关系,虚拟货币可分为三类:一是不流通,如游戏中的道具类货币、论坛的积分等。二是单向流通,即只能用真实货币兑换虚拟货币,反之不可。大多数虚拟货币属于此类,如腾讯的Q币、商业预付卡等。三是双向流通,如比特币、林登币等。此分类实质上体现了虚拟货币流动性的差异(由低到高)。本文选取应用最广泛的第二类虚拟货币作为对象,如无特殊说明,以下所称“虚拟货币”皆指第二类虚拟货币。研究其对人们消费行为的影响。

由于虚拟货币不提供官方兑现方式,因此,虚拟货币的折现只能通过消费者之间自发的场外交易来实现,事实上,互联网上有很多关于虚拟货币的交易平台,如综合交易类的淘宝网、58同城、赶集网;专营虚拟货币交易的5173游戏交易平台。但会因虚拟货币的单向流动性而产生很大的交易成本。首先,是买卖双方的搜寻成本,双方不得不通过公开的信息平台发布供求信息,由此带来时间成本与不确定性。其次,由于没有官方提供的虚拟货币结算系统,或者虚拟货币平台中不提供转赠服务,买方经常需要向卖方提供敏感的账户信息来完成交易,带来一定风险成本。最后,由于买方可以通过官方渠道购买虚拟货币,因此,卖方通常需要以低于市场价格来售出虚拟货币。如果将虚拟货币视作一种资产,在转化为真实货币的过程中会发生价格折扣,称之为流动性折损,记为σ=ps/pb(ps为卖出价格或交易价格;pb为买入价格或发行价格)。事实上,三类虚拟货币都有不同程度的流动性削弱,因此,本文的结论可应用到其他两类虚拟货币的消费上。不同的是,第一类虚拟货币还要考虑声誉与文化因素带来的个人价值的差异,而第三类虚拟货币可看做第二类的特例即流动性折损接近0,导致消费行为变化不明显。

2参考点与交易效用

本文从行为经济学视角进行效用分析,使用参考点依赖的效用函数,并考虑交易效用。参考点是前景理论的重要概念,并且已被大量经验证据证实。在不涉及跨时期决策的情况下,参考点通常是当前的财产或福利水平[8]。当人们持有虚拟货币资产时,流动性折损已经变为沉没成本,当前的财产水平由于缺乏流动性而贬值,因此,人们的参考点是(1-σ)m的财富值。而交易效用与获得效用相对,获得效用是指人们从商品本身获得的价值,即标准经济学中消费者剩余的概念。是指人们对交易本身所感知的价值。在涉及参考点的情境中,它是指参考价格和支付价格间的差异,当实际支付小于参考点时获得正效用,而实际支付大于参考点时获得负效用[9]。人们使用虚拟货币消费时,不仅能从商品消费中获得效用,更重要的是,消费行为本身避免了将虚拟货币变现而导致的流动性折损的实现,规避了流动性折损所带来的损失,因此,会获得额外的交易效用。以(1-σ)m的财富值为参考点,这部分效用为u(σm)。

3损失厌恶与现金偏好

虚拟货币消费不仅能带来额外的交易效用,而且能减少消费的成本,主要体现在人们的两大心理规律:损失厌恶心理与现金偏好心理。损失厌恶是前景理论中的另一个重要概念,表示损失给人们造成的效用减少要高于相同收益带来的效用增加,其程度可用损失厌恶系数α=-u(-m)/u(m)来表示(u(-m)为损失带来的负效用,u(m)为相同收益带来的正效用,m是财富值)。同时,很多经验证据证明人们在衡量不同类型的财富时对现金更为敏感[10-11],本文称之为现金偏好,现金偏好隐含了人们对流动性的偏好。而使用现金偏好这个术语是来源于发现这种偏好的经验研究大都以现金为参照系。表示对真实货币的重视程度超过了其他类型的货币及货币替代物。当人们面临收益时,持有真实货币的收益大于虚拟货币;面临损失时,持有真实货币的损失大于虚拟货币。现金偏好效应的大小可用现金偏好系数β来表示。面临收益时,β=v(m)/u(m);面临损失时,β=v(-m)/u(-m)(v(m)、v(-m)是持有虚拟货币收益和损失的效用;u(m)、u(-m)是持有真实货币收益和损失的效用)。

三、实验设计

本文的实验对象为60名广东五邑大学电子商务专业的本科生(男女生各占1/2)。实验采取2×2×2的因子设计,将是否虚拟货币、预算量与流动性折损水平作为主要的处理变量,由于实验对象的损失厌恶水平和现金偏好程度难以控制,因此,不作为处理变量,但需要对它们进行测量,以研究其对消费量的影响。随机划分组如表1所示。由于现金无流动性折损,实验共分为六组。分组方式为:按照其签到的顺序与性别分开,第i + 6j位签到的男(女)生在第i组(i =1, 2, …,6;j =0, 1, …,4)。所有实验过程在电脑上完成,并禁止交流。实验对象没有经过决策理论的培训。为避免需求效应,为迎合实验者需求而做出对方所期待的选择,此处指有意区别两种情形下的消费量,如夸大虚拟货币的消费量,或减少现金消费量,从而隐藏了真实意愿。采用组间设计,让每个实验对象只体验一种消费情形。

实验过程分两阶段进行:

第一阶段是对实验对象的风险态度、损失厌恶水平与现金偏好程度进行测量。其中,风险态度的测度沿用李琪和李佩[6]文中的实验机制,对损失厌恶程度与现金偏好程度的测度也采用类似机制,但场景设计有所区别。由于篇幅所限,过程略去。

第二阶段是持币消费。选择Q币代表虚拟货币,奖票作为消费标的物。具体过程如下:

(1)赋予每个实验对象一定的初始资产(如表1所示)。

(2)实验对象被要求参加一个抽奖游戏。规则为:用所持有的实验分配的资产购买奖票,并在购买的奖票上标记自己的实验号码,同时所花费的现金或Q币都进入奖池。每张奖票价格为1元(Q币)。购买完成后实验者将从所有奖票中随机抽取一个作为中奖者,得到的奖励是奖池中所有资产的两倍。

(3)消费结束后实验对象可以保留最终持有的剩余资产,其中现金组(1—2组)的实验对象可以直接带走现金,而Q币组(3—6组)则可以选择将持有的Q币充值到QQ账户,或者以规定的兑换比率将Q币兑换为现金带走。

四、结果分析

1描述性统计与随机化效果检验

根据实验数据计算出实验对象的风险偏好、损失厌恶与现金偏好系数。平均来看,实验对象体现出近似风险中性(0970)、明显的损失厌恶(1980)与现金偏好(4140)。离散度上,实验对象之间的风险态度差异不大(0190),说明将奖票作为消费标的物可以一定程度上规避个人偏好差异的影响;损失厌恶(0600)与现金偏好系数(2060)的离散度相对较大。消费数量上,第5、6组比前4组有明显差异。

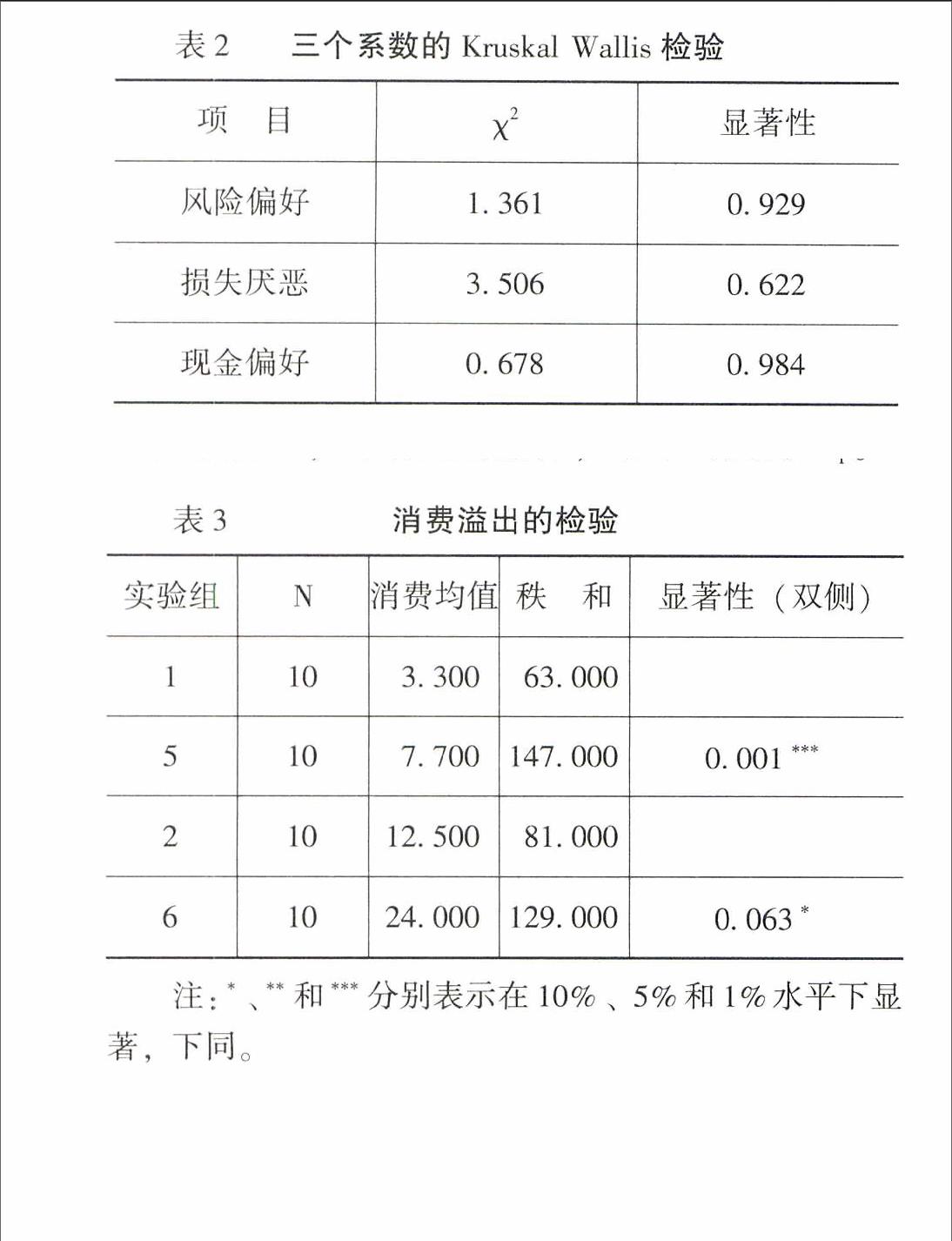

为了检验随机化的分组效果,比较各组之间的风险偏好系数、损失厌恶系数和现金偏好系数的差异。Kruskal Wallis检验结果如表2所示。由表2可知,三个系数均无明显差异(p值显著高于0050),说明实验对象对奖票消费量的组间差异只与选择的处理变量有关。

2消费溢出检验

通过比较相同预算下的消费结果来衡量消费溢出。本实验中,可选取第1组与第5组的比较、或第2组与第6组的比较。①对两个独立小样本选择Mann-Whitney U进行差异性检验,结果如表3所示。由表3可知,无论在10元还是50元预算下,都有显著差异,结果均支持H1。

3流动性折损对消费溢出的影响

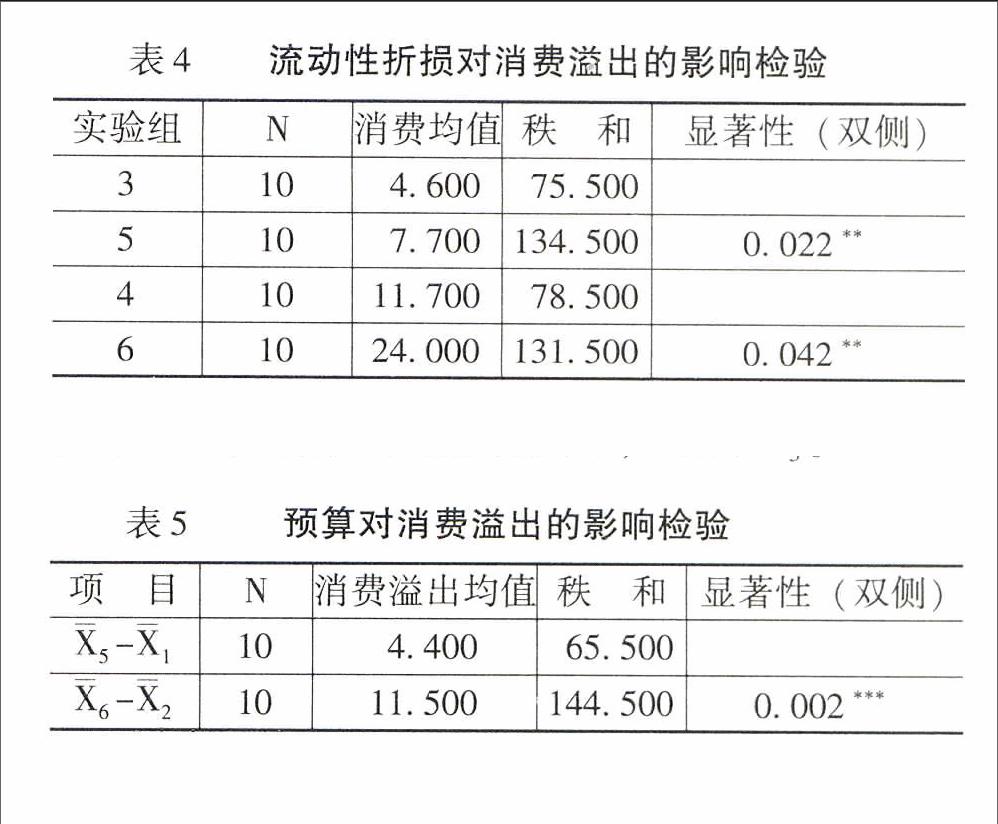

在相同预算下,比较vm,σ=0-cash与vm,σ=05-cash,即比较vm,σ=0与vm,σ=05(为平均消费量)的差异可以检验流动性折损对消费溢出的影响。本实验中,选取第3组与第5组、第4组与第6组进行比较。检验结果如表4所示。由表4可知,无论在10元还是50元预算下,组间消费均有显著差异,结果均支持H2。

4预算对消费溢出的影响

检验预算对消费溢出的影响,需比较5-1与6-2(i表示第i组消费均值)的差异。而消费溢出的测量是通过两个独立样本而非配对样本获得,因此,在求差之前先将这4组样本数据变为有序数据(本文采用降序排列),通过虚拟货币高(低)消费与现金高(低)消费相减来衡量消费溢出,从而实现一定程度的匹配。这种排序方法并不改变消费溢出均值,但能更好地反映每个样本点的消费溢出值,从而使秩和检验更有意义。检验结果如表5所示。由表5可知,预算对消费溢出影响有显著差异,支持H3。

5现金偏好对消费溢出的影响

通过第3—6组实验结果来检验现金偏好对Q币消费的影响。由于现金偏好未被设计为处理变量,将各组的现金偏好系数以中位数为界转为二分变量,代表低、高现金偏好。检验结果如表6所示。表6显示各实验组内低、高现金偏好者之间的风险偏好与损失厌恶系数无显著差异,而消费量均显示出明显的差异,说明现金偏好显著影响了Q币消费量。

第3、4组低现金偏好者显示出更高的Q币消费倾向,是因为实验将这两组的流动性折损率设置为0。由于实验对象可以无成本地将Q币兑换为等值现金,使得高现金偏好者会放弃消费而选择将更多的Q币兑换为现金,即现金偏好程度越高,放弃持有Q币数量就越高,与H4并不冲突。而在存在流动性折损的第5、6组实验中,高现金偏好者显示出更多的Q币消费,支持H4。

①由于现实中虚拟货币存在流动性折损,选择第5、6组的结果作为虚拟货币的消费情况。第4、5组是为了验证流动性折损的影响大小而设计。

6损失厌恶对消费溢出的影响

在检验损失厌恶对消费溢出的影响时,采取同现金偏好相同的处理方式。结果如表7所示。表7显示仅第4组发现显著关系,且不能完全排除现金偏好的影响(现金偏好的差异接近显著),不支持H5。结果偏离假设的原因可能有:

(1)实验样本量偏小,结果存在偶然性。

(2)实验对象显示出系统损失厌恶倾向,但由于未对损失厌恶进行控制,厌恶程度差异不大,并不能区分实验对象对消费成本重视程度。

(3)实验环境较复杂。由于实验中存在现金与Q币之间的兑换,以及涉及概率与博弈的复杂选择,可能使实验对象的注意力集中在对流动性折损、期望收益与成本的计算等“理性”思考上,忽视了真实消费过程中体现出来的对成本的厌恶。

7稳健性讨论

(1)实验样本数量的影响。由于受实验资金与可招募实验对象的限制,本实验招募了60名本科生参加实验。分组后每组样本量为10个,虽然满足进行非参数检验的条件,但显然更多的样本数量有助于更清晰地显示出变量间的真实关系,尤其是在对不显著的损失厌恶与消费溢出的关系检验上。反过来讲,对于实验结果的显著部分,小样本所能显示出来的关系也有较强的说服力。

(2)关于真实的货币激励。由于资金条件限制,在实验阶段并未采用真实的货币激励,而是让实验对象在假定的情形中进行消费选择,便产生实验对象是否表达了真实意愿的问题。Tversky和Kahneman[8]认为不存在问题,他们在测度风险态度和损失厌恶等因素时也未采用真实激励;Camerer[13]曾用数百个样本考察了激励的作用,发现实际参与博弈的实验对象与未实际参与(类似本实验的情况)的实验对象的反应基本相同。事实上,在面对面的可监督的真实实验环境中,实验对象敷衍做答的可能性被大大降低;而事先给予的实验报酬与无关对错的实验问题则更增加了结果的可信度。

(3)实验的外部效度问题。用Q币进行的实验能否代表所有虚拟货币? 本文理论模型的关键前提是虚拟货币的流动性折损,而实验也并未给Q币施加特殊限制,因此,只要满足流动性折损的特征,如发行方的较高信用、可购买的商品数量较多等,会造成其流动性较高,进而导致较少消费溢出,但并不影响本文的基本结论。

五、结论与建议

本文基于前景理论与心理核算理论分析了虚拟货币对消费的刺激作用,得出:不同于其他电子货币或促销策略作用,虚拟货币本身能带来独特的消费溢出效应,主要来自两个方面:其一,由于规避了流动性折损所带来的交易效用的提升。其二,由于现金偏好导致的对成本敏感度的降低。消费溢出的大小主要由流动性折损、人们的损失厌恶程度、人们的现金偏好程度与预算财富决定,且当流动性折损越高,损失厌恶程度越低,现金偏好程度越高,预算财富越大时,消费溢出效应会越明显。

研究结论表明,发行虚拟货币不仅能为商家获得套现收益与可能的沉淀资金,更关键的是能带来更多的消费,这意味着商家不必靠高成本的折扣发行与促销活动也能刺激消费。具体来说:首先,削减虚拟货币流动性能增加消费。商家可以通过提高虚转实交易的门槛如不可逆向兑换真实货币、不提供虚拟货币赠送的功能等来降低流动性。然而,削减流动性会降低人们选择持有虚拟货币的意愿和持有量,对此可开发只面向虚拟货币的专属产品,也可将虚拟货币作为礼品卡售给其他公司作为员工福利发放或售给需要人情消费的个人。其次,商家在发行虚拟货币或利用虚拟货币促销时应更多地选择有较高的损失厌恶倾向与较强的现金偏好的群体。损失厌恶通常伴随着风险规避,典型人群是低收入和无稳定收入的群体如学生和退休老人;有较强现金偏好的典型人群通常是新技术接受度低的群体如中老年人。最后,持有较高的虚拟货币资产能带来更高的消费溢出,意味着发行大面额的虚拟货币比小面额货币更有利于增加销售。

参考文献

[1]Shin, DHUnderstanding Purchasing Behaviors in a Virtual Economy: Consumer Behavior Involving Virtual Currency in Web 20 Communities[J]Interacting with Computers, 2008, 20 (4-5): 433-446

[2]孙萱虚拟支付条件下的消费者行为研究[D]上海:复旦大学硕士学位论文, 2012

[3]赵勍升, 王晓东基于TAM/TPB整合模型的虚拟货币支付行为实证研究[J]预测, 2013, (3): 55-59

[4]秦聪论狭义虚拟货币[J]中国软科学, 2010, (2): 187-192

[5]杜志刚忠诚计划的作用机制研究:前因与后果[D]武汉: 华中科技大学博士学位论文, 2011

[6]李琪,李佩虚拟货币是否刺激了消费——来自行为经济学视角的探讨[J]统计与信息论坛, 2015, (8): 31-36

[7]孙宝文, 王智慧, 赵胤钘电子货币与虚拟货币比较研究[J]中央财经大学学报, 2008, (10): 52-59

[8]Tversky,A, Kahneman,DAdvances in Prospect Theory: Cumulative Representation of Uncertainty[J]Journal of Risk and Uncertainty, 1992, 5 (4): 297-323

[9]Thaler,RMental Accounting and Consumer Choice[J]Marketing Science, 1985, 4 (3): 199-214

[10]Soman,DEffects of Payment Mechanism on Spending Behavior: The Role of Rehearsal and Immediacy of Payments[J]Journal of Consumer Research, 2001, 27 (4): 460-474

[11]Mazar,N, Amir,O, Ariely,DThe Dishonesty of Honest People: A Theory of Self-Concept Maintenance[J]Journal of Marketing Research, 2008, 45 (6): 633-644

[12]Hardie,BGS, Johnson,EJ, Fader,PS Reference Dependence, Loss Aversion, and Brand Choice[J]Marketing Science, 1993, (12):378-394

[13]Camerer,CAn Emperimental Test of Several Generalized Utility Theories[J]Journal of Risk and Uncertainty, 1989, (2): 61-104

(责任编辑:刘艳)

猜你喜欢

湖北农机化(2020年22期)2021-01-18

金属加工(冷加工)(2020年11期)2020-11-24

消费导刊(2019年3期)2019-01-28

测控技术(2018年5期)2018-12-09

精密制造与自动化(2018年1期)2018-04-12

自动化学报(2017年2期)2017-04-04

设备管理与维修(2016年5期)2016-03-16

设备管理与维修(2015年8期)2015-01-06

设备管理与维修(2015年9期)2015-01-01

机电工程技术(2014年8期)2014-02-11