模式“异化”的网络借贷风险管理与监管

2016-01-06 20:12黄国平�おお�

财经问题研究 2015年11期

黄国平�おお�

摘要:

中国网络借贷行业在实现“本土化”过程中产生了多种“异化”模式。由于相关法律法规缺失,社会征信体系不完善,以及政府监管缺位,导致网络借贷市场伪劣产品充斥,给行业发展造成不利影响。当前,我国P2P网络借贷规模和速度全球领先,但制度建设尚不成熟,风险管理技术有待提高。我们需要借鉴国际先进经验,立足国内发展现状,一方面完善和提升内部风险管理体系,同时建立和健全外部监管机制,以促进我国以网络借贷为代表的互联网金融的健康发展,实现真正普惠金融。

关键词:互联网金融;网络借贷; 风险管理; 金融监管

中图分类号:F8309文献标识码:A

文章编号:1000176X(2015)11004008

一、前言

网络借贷为许多不能从银行和其他信贷机构获取资金的融资者提供了新的融资渠道。2007年6月,中国第一家网络借贷平台上线运营,随后,网络借贷在全国范围内快速发展,2012年之后更是以惊人速度增长。截至 2014 年 12 月底,我国活跃网络借贷平台达1 942 家,累计交易额达3 058亿元。

数据来源于网贷天眼。

收稿日期:20150718

作者简介:

黄国平(1970-),男, 安徽潜山人,研究员,博士,国家金融与发展实验室普惠金融创新与评价项目主任,主要从事金融风险与资产定价方向研究。Email:huangguoping@vipsinacom

由于各国制度和环境不同,网络借贷在各国发展模式也不相同。当前,我国网络借贷在借鉴英美等先进经验的基础上演变出多种“中国特色”的运营模式,产生了很大程度“异化”,内部风险管理和外部监管变得更加复杂。如何对我国快速发展的网络借贷行业进行有效的管理与监管,已成为理论和实践上关注的重点和热点。

Hulme和Collette以Zopa平台为案例分析了网络借贷的信任机制设计以及相关风险管理和控制问题,认为“社区观念”是一种降低网络信贷中信息不对称,有效进行风险管理的重要机制。Herzenstein等、Pope和Sydnor认为,由于网络借贷平台是由投资者而非平台确定借款人是否值得信赖,因而更容易出现借款人利用虚假信息骗取借款情况。Freedman和Jin通过对Prosper数据分析表明,当前网络借贷市场中投资人并不能有效利用公开信息,但他们表现较强的学习能力,分析能力不断提高。研究结果还显示,违约引起的信用评级下降存在滞后效应,而利率水平受评级影响要大于违约行为本身。Lin等[5]研究也表明,借款者的信用等级、信用卡数量、借款历史以及借款用途等对于利率水平和借款额度具有显著的影响。Lee和Lee研究韩国案例发现,从众行为、信息不对称及由此产生的道德风险是导致韩国网络借贷中信用风险严重的重要因素。Iyer等研究了社会资本对于网络借贷的影响,认为社会资本可以提升信用识别能力,影响借款者的贷款可获得性和利率水平。Everett证明了分组对风险识别的有效性,有助于降低借款人的违约率,这说明尤努斯小额信贷理论在互联网金融领域依然有效。

国外这一领域研究主要基于欧美发达的资本市场,较少关注诸如中国这类新兴资本市场情况。中国特殊的制度环境导致了网络借贷在中国产生了“异化”,这也决定了我们不能简单套用国外相关的研究结论。李钧[9]认为,我国网络借贷中存在的主要风险包括技术风险、异化风险、监管缺位风险、担保与关联风险、法律风险、流动性风险以及财务风险等。廖理等[10]借助“人人贷”网络借贷平台的数据实证研究表明,非完全市场化的利率部分反映了借款人的违约风险,但仍有相当高比例的违约风险未被反映在利率当中。市场中投资者是比较聪明的,他们能够借助借款人的公开信息识别相同利率背后所包含的不同违约风险,说明我国信贷市场中的投资者具有良好的风险判断能力,这为利率市场化提供了良好基础。王会娟和廖理认为我国网络借贷平台的信用认证机制能够揭示信用风险,缓解借贷双方信息不对称问题,但评级指标的单一性会导致风险揭示作用局限性。为此,应丰富和完善多层次认证指标,规范线下信用认证方式,加强政府对网络借贷平台信用认证机制监管。

至于网络借贷监管方面研究,GAO向美国国会提交的报告分析了美国两大P2P网络平台Prosper和Lending Club的运作模式,认为分头监管模式与统一监管模式各有利弊。相对于传统金融体系,网络借贷产生了两种主要风险,即信息真实性和违约贷款的可追索性。Davis和Gelpern[13]、Paul[14]等关于英美P2P 网络借贷平台监管方面的研究也取得了积极成果。国内关于网络借贷监管方面的研究主要集中在对国际先进经验的介绍和借鉴方面,同时,根据国内网络借贷行业的监管现状提出相应的监管政策和建议 [15-17]。黄震等[18]比较了英美两国P2P的监管法规和监管架构,结合我国国情和P2P行业发展现状,认为当前我国P2P监管的思路应该是划出监管红线,鼓励创新为主,可重点参照英国实践,以行业自律与国家立法相互补充,逐步完善监管的法律规范,明确监管机构和重点,完善P2P平台退出机制。周正清[19]在分析和比较英美P2P网络借贷监管改革的基础上,提出了关于我国P2P网络借贷监管的政策建议,认为我国P2P网络借贷监管要明确监管职责,设立合理准入门槛。同时,加强资金安全保护,完善平台信息披露,明确披露范围,严格披露流程。

网络借贷作为一种互联网金融创新与传统金融既有共性又有不同,必须在创新环境下寻找更为有效的管理和控制风险的手段与工具,才能保证这种创新性金融服务更为透明和高效,实现真正普惠金融和阳光化发展。

二、P2P网络借贷“异化”的风险与环境成因

1我国P2P网络借贷“异化”的风险成因

随着互联网金融的不断发展,我国网络信贷在“本土化”过程中水土不服现象凸显,模式“异化”,风险复杂。

2011 年 9 月份贝尔创投涉嫌诈骗投资人 三百多万元,成为国内首家被公安机关立案调查的 P2P 融资平台。2012 年 12 月 21 日,优易网负责人卷款逾2 000万元跑路,受害人达64人。2013年有七十多家P2P平台涉嫌诈骗或者跑路。2014年以来,P2P网贷更是涉嫌非法吸储、诈骗、倒闭、跑路等恶性事件频发。其中影响较大的倒闭平台有国临创投、钱海创投、旺旺贷、网金宝、科讯网等。2014年6月,北京网金宝和融信宝P2P网贷平台跑路事件,打破了北京等大城市P2P网贷平台不会跑路的神话。投资人、借款人和借贷平台构成了网络借贷的参与主体。借贷平台、第三方信用评级机构、第三方支付和担保公司构成网络借贷业务的支持平台。参与主体角色不同,其参与平台借贷和交易过程所面临风险类型和特征亦各有差异。金融风险无论其风险来源还是表现形式各异,都可以归结为信用风险、市场风险、操作风险、流动性风险以及法律合规风险。

根据《巴塞尔协议II》的操作风险分类方法,操作风险包括以下七种事件类型:一是内部欺诈。故意欺骗,盗用财产或违反规则、法律和公司政策的行为。二是外部欺诈。第三方故意欺骗,盗用财产或违反法律的行为。三是雇员活动和工作场所安全。由个人伤害赔偿金支付或差别及歧视事件引起的违反雇员健康或安全相关法律和协议的行为。四是客户、产品和业务活动。无意或由于疏忽没能履行对特定客户的专业职责,或者由于产品的性质或设计产生类似结果。五是实物资产的损坏。自然灾害或其他事件造成的实物资产损失或损坏。六是业务中断和系统错误。业务的意外中断或系统出现错误。七是行政、交付和过程管理:由于与交易方的关系而产生的交易过程错误或过程管理不善。显而易见,这一定义将法律含在内,但排除了策略风险和信誉风险。本文在此根据我国P2P发展现状,旨在强调法律、合规和监管的重要性,将法律合规风险作为主要风险单独列出。在此,我们从不同参与人角度对他们面临的各种风险及其成因进行归并和总结。如表1所示。

2我国P2P网络借贷“异化”的环境成因

我国网络借贷发展具有典型“异化”特征,风险也更加复杂,究其原因:

详细内容可参见中国社会科学院副院长李扬教授在2014年10月11日由中国社会科学院和新华社联合举办的“首届中国网贷行业发展与评价”研讨会上的致辞发言。

一是征信体系和市场环境不完善。当前,我国网络借贷行业尚未建立统一征信和审核系统,信息不能互联互通。由于行业竞争加剧,规则缺失,国内某些平台为了吸引投资者进行不切实际的刚性承诺。对于多数平台而言,即使建立(或引入第三方)合格担保公司进行担保,也可能因杠杆过高和关联交易蕴含巨大风险,给投资者造成重大损失。

二是组织结构和交易机制上的缺陷与漏洞。良好的组织结构和交易机制是网络信贷业务健康发展的核心,组织结构和交易机制设计不合理会导致投资人的信用判断出现失误。在监管缺位的环境中,平台普遍存在利用组织和机制设计漏洞的机会和动力,有的甚至人为进行骗贷活动,走入歧途。

三是风险管理和内控机制的不足和简单化。当前,国内大部分平台风险管理仍然停留在线下征信、合规检查等简单化手段上,没有建立动态风险评估系统,实施量化风险管理。尽管目前多数平台风险管理有事前信用审核机制、事后风险赔偿机制,但手段单一,且缺乏事中控制。借款人在借款期间一旦发生危机事件,平台无法及时知晓,特别是对可能发生的欺诈行为更是无能为力。

四是IT和信息安全方面的不可靠与无保障。网络借贷平台依托于互联网运营,网络中充满安全隐患因素,如果有黑客对资金流动信息进行任何篡改,都会给投资人和平台带来巨大损失。目前,国内大多数平台自身仍然缺乏核心技术,极易遭受不法分子和黑客攻击。

五是监管主体不到位和法律体系不完备。目前,我国对网络借贷的定义、准入等几乎处于立法空白境地,涉及到的法律、法规为数不多。

这些为数不多的法律法规包括《合同法》、《民法通则》以及最高人民法院《关于人民法院审理借贷案件的若干意见》等。根据这些法律和规定界定,网络借贷活动属于民间借贷,平台借款利率一旦超过了基准利率的4倍,投资人无法受到法律保护。另外,与借贷平台迅速发展不相匹配的是监管主体一直处于不到位状态,这导致我国很多平台出于生存本能,游走于法律边缘,出现各种诸如非法集资、高利贷业务等边缘性业务模式。监管缺位也对那些真正从事网络借贷业务,致力于促进网络借贷发展的企业和个人造成很大伤害,导致市场中“劣币驱逐良币”现象发生。

三、网络借贷主要“异化”模式的风险识别与分析

我国网络借贷在现有信用环境和法律制度下,“异化”出四种基本模式,即纯粹信息中介平台模式、混合信用中介平台模式、信贷资产证券化模式和债权转让模式。对投资者(出借人)而言,在不同的平台模式下,其投资和交易承担的来自于平台和借款人风险类型和大小也有所差异。我们从投资者的角度,对其进行讨论和分析。

第一,纯粹信息中介平台模式风险识别与分析。纯粹信息中介平台模式本身没有资金介入借贷双方,仅向双方提供一个信息交互平台,平台不承担违约责任,风险由出借人(投资者)承担。尽管纯粹信息中介平台不直接参与交易过程,然而,平台的中介角色决定其承担着对借款人进行风险甄别的责任和义务。通常,网络借贷平台面对的借款人是中低收入人群或小微企业,大多数贷款无抵押、无担保。互联网金融的产生使人们寄希望于通过大数据技术来提高小额信贷风险管理和度量水平,这需要时间来进行数据积累和完善技术。纯粹信息中介平台模式中,投资者承担的主要风险包括借款人违约风险,平台因IT系统、操作流程、资金托管和结算等方面原因引起的技术和操作风险,以及环境和竞争所带来的市场风险。

第二,混合信用中介平台模式风险识别与分析。混合信用中介平台模式深度介入借贷双方活动,向出借人提供本金(或本金和利息)保证。迫于竞争压力,目前国内多数平台,通过建立各种机制,对出借人提供本金和利息保证:一是建立保证金机制为投资人可能违约损失提供补偿。然而,目前大部分平台既没有明确说明保证金来源、规模和使用情况,也没有相应的损失评估机制。二是组建(或引入)担保机构来承担担保业务。在这种情况下,平台由于引入或提供了担保服务,已不是纯粹性中介通道。混合信用中介模式下,平台直接参与借贷双方的交易活动中,投资者除了承担纯粹信息中介平台模式下的各种风险之外,还可能面临平台本身经营带来的诸如信用风险、市场风险、操作风险和流动性风险等。混合信用中介平台模式中,某些参与担保业务的平台存在担保和杠杆率不匹配引发的各类问题。有些涉及担保的贷款余额超出10倍杠杆率要求,尤其以自有资金为投资者提供本息担保的平台,已涉嫌违规违法。另外,平台的拆标行为所导致的期限错配和金额错配的情况,也有可能引发流动性风险。

第三,信贷资产证券化模式风险识别与分析。信贷资产证券化模式平台将原本不流通信贷资产通过证券化方式转换成为可流通证券。该模式利用互联网经营模式突破了传统金融机构的监管,较好地满足小微企业借款需求,同时,投资人也比较认同这种由金融机构提供担保的贷款形式。在信贷资产证券化模式中,参与网络借贷业务的担保机构(或小额贷款公司)将其担保产品(或信贷资产)通过网络销售给投资者,绕过了监管部门严格监管,成了事实上的监管套利。由于信贷资产证券化模式平台与担保机构(和小额贷款公司)存在关联关系,甚至平台本身就是由担保机构(和小额贷款公司)创立的,一旦关联担保机构(小额贷款公司)出现业务上问题和危机,平台不可避免会受到牵连。与混合信用中介平台模式类似,在信贷资产证券化模式中,平台拆标行为导致的期限错配和金额错配可能引发流动性风险。

第四,债权转让模式风险识别与分析。在债权转让模式下,第三方先行放贷,然后通过平台将债权转让给投资者,平台和专业放贷人不可分割,实质上充当了金融机构的角色。 根据现有相关规定,放贷人的债权转让行为本身并不违法,但是,债权是否先于转让形成在实务中很难确定,倘若平台有先吸收存款再发放贷款行为,则涉嫌非法吸收公众存款。

债权转让模式中,如果出现债权转让非基于真实债权,或债权转让先于债权形成,或同一债权重复转让等情形,则存在非法集资的风险。在债权转让模式中,平台和放贷人事实上成为一体,使得债权评估、交易、资息等业务都在相同控制人操控下完成,因而,无法保证投资人利益不受侵害。由于存在期限错配和金额错配,放贷人必须将一定数额资金留在账户里以避免发生流动性风险。放贷人提供资金的数额与债权转让速度有关:转让速度越快,资金数额越少;反之越多。网络借贷模式及投资者风险识别与分析如表2所示。

四、网络借贷风险管理与监管体系的建设和完善

国际主流网络借贷平台都有诸如完善征信体系、优秀客户粘性和科学定价机制等核心竞争力。例如,英国 Zopa 平台拥有对借款人能力风险和意愿风险进行综合评估的信用评级系统;美国Lending Club 竞争优势在于其拥有降低贷款时间和运营成本的风险评估和度量模型。

Lending Club 高层在 2013 互联网金融峰会中表示,该平台的运营成本能够控制在一般商业银行运营成本的一半以内,这主要缘于其前期风险控制模型的精确性、高适用性等有效地降低了贷款审批时间,从而降低了运营成本。

学习和借鉴它们的先进经验和理念,对中国网络借贷健康发展具有积极启示意义:一是构建网络信贷等互联金融动态量化风险管理和度量技术,完善网络借贷的评级(评分)系统,这既是平台核心竞争力重要体现,也是投资者自主选择投资产品的前提;二是加强平台合规管理,提升包括公司治理、平台运营、业务数据等信息披露水平。

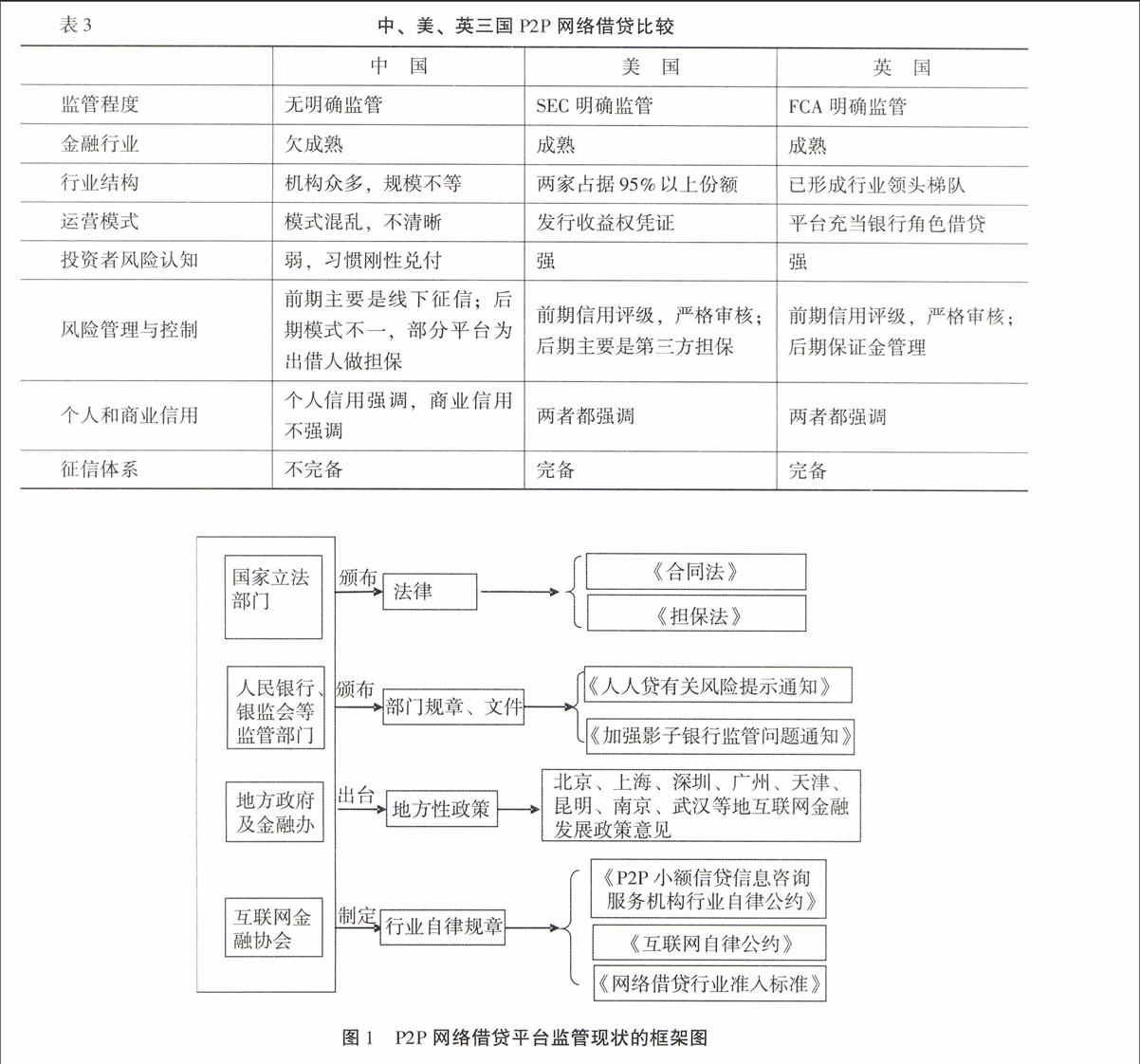

目前,我国网络借贷与英美等国家在行业监管、市场发展、征信体系等方面存在明显差距(如表3所示)。随着平台的倒闭潮和跑路潮的出现,政府和行业监管部门陆续出台了一些法规文件,以规范行业行为,促进健康发展。如图1所示。

我国网络借贷的监管问题已经摆上议事日程,在实践中可能存在的主要问题包括:

第一,平台缺乏统一监管标准。在当前多部门多头监管体系下,由于缺乏统一标准,平台公司设立时所登记的信息与实际经营相背离,导致情况不明,事实不清,缺少实质性审核要求。

第二,平台缺乏统计标准和监测指标体系。建立和完善网络借贷统计标准和监测指标不仅有助于行业整体发展,而且也有利于国家从宏观层面考察社会的资金松紧程度,提高宏观调控效率。

第三,平台缺乏信息披露监督机制。信息披露机制缺失不仅导致投资人无法辨识平台及标的优劣,也使得平台“跑路”倒闭查处困难。

第四,行业平台征信标准缺失、范围不广。当前,网络借贷行业已经出现几个具有相对影响力的行业内征信系统,但涵盖面有限,格式标准和数据内容也不统一。

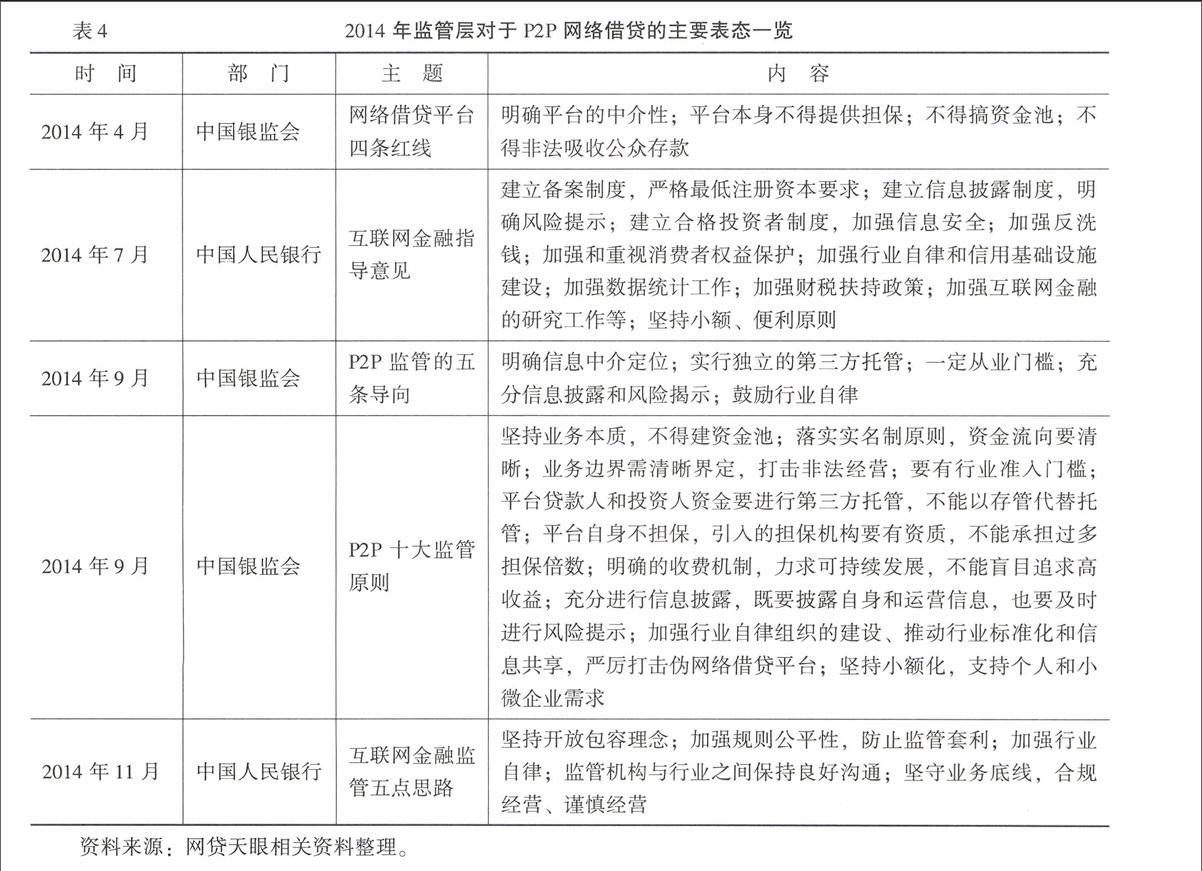

我国网络借贷在2013年底划归银监会监管之后,监管细则何时落地一直成为关注焦点。决策层明确指出,网络借贷的普惠金融功能作为传统金融的有益补充,定位于信息中介而非信用中介,同时,避免监管过于严苛,以便为创新保留发展空间。如表4所示。

五、结论

P2P 网络借贷的兴起,在欧美发达国家本质上是源于征信体系与互联网技术完善和进步。成熟征信体系使得线上信用审核与贷款利率确定成为可能,互联网技术进步为实现信贷审批自动化和降低信息成本提供了可行手段。我国网络借贷高速发展的重要动因在于突破“金融抑制”的动力。网络借贷平台以金融创新名义进行 “监管套利”,从事类商业银行业务,从而“异化”衍变出具有典型中国特色的网络借贷模式,所蕴含的风险也更加复杂。面对经济下行压力,经济结构正处于调整的阶段,在“互联网+”战略指导下,作为互联网金融行业典型代表,网络借贷仍然保持快速发展势头,但增速放缓,行业自身进入净化洗牌期。一方面,诸多行业领先平台加快引进风险信用分析及决策管理技术,旨在提升平台的风险管理和控制能力,节省人工审阅成本,提升审批效率;另一方面,问题平台情况逐月越演越烈,每况愈下。之前,面对各种良莠不齐的互联网金融创新,监管上秉承的是“放水养鱼,宽容有度”态度。2015年新年伊始,银监会机构调整中,明确了P2P网络借贷行业将由普惠金融部进行管辖。至此,监管主体正式就位,监管政策和规则亦开始出台。 2015年7月《促进互联网金融健康发展指导意见》的出台,为管控平台风险,实施具体监管,促进行业健康发展指明方向。当前,我国网络借贷规模和速度处于世界前列,但制度建设尚不成熟,存在严重且复杂的风险隐患。为此,我们需要借鉴国际先进经验,立足国内发展现状,完善和提升内部风险管理体系,同时建立和健全外部监管机制,以促进我国以网络借贷为代表的互联网金融的健康发展,实现真正的普惠金融。

参考文献:

[1]Hulme, MK, Collette, W Internet Based Social Lending: Past, Present and Future[R]Social Futures Observatory, 2006

[2]Herzenstein, M, Andrews, R L, Dholakia, U M, Lyandres, E The Democratization of Personal Consumer Loans ? Determinants of Success in Online Peer-to-Peer Lending Communities[R] SSRN Working Paper, 2008

[3]Pope,D, Sydnor, JR Whats in a Picture? Evidence of Discrimination from Prospercom[J] Journal of Human Source, 2011, 46(1) : 53-92

[4]Freedman, S, Jin, G Z Dynamic Learning and Selection: The Early Years of Prosper[R] Working Paper, Washington:University of Maryland, 2008

[5]Lin, M, Prabhala, N R, Viswanathan, S Judging Borrowers by the Company They Keep: Social Networks and Adverse Selection in Online Peer-to-Peer Lending [J] Management Science, 2013, 59(1):17-35

[6]Lee, E, Lee, B HerdingBehavior inOnlineP2P Lending: An EmpiricalInvestigation[J] Electronic Commerce Research and Applications, 2012,(11):495-503

[7]Iyer, R, Khwaja, A I, Luttmer, E F, P, Shue,K Screening in New Credit Markets: Can Individual Lenders Infer Borrower Credit Worthiness in Peer-to-Peer Lending[R] NBER Working Paper 15242 , 2009

[8]Everett, C R Croup MembershipRelationship Banking and Loan Default Risk: The Case of Online Social Lending[J] Journal of Internet Banking and Commerce, 2011, 8(16): 84-92.

[9]李钧 P2P借贷:性质、风险与监管[J] 金融发展评论,2013, (3) :35-50

[10]廖理,李梦然,王正位 非完全市场化利率与风险识别——来自P2P网络借贷的证据[J] 经济研究,2014,(7): 125-137

[11]王会娟,廖理 中国P2P网络借贷平台信用认证机制研究——来自人人贷的经验证据[J]中国工业经济,2014, (4):136-147

[12]GAO Person-to-Person Lending, New Regulatory Challenges Could Emerge as Industry Grows [R] Publicly Released GAO-11-613, 2011

[13]Davis,KE, Gelpern,A Peer-to-Peer Financing for Development Regulating the Intermediaries[R] NYU Law and Economics Research Paper No 10-22 and American University, WCL Research Paper No15,2010

[14]Paul,S Square Pegs ina RoundHole: SECRegulationof OnlinePeer-to-Peer Lending and the CFPH Alternative[J] Yale Journal on Regulation, 2013, 30(1): 234-260

[15]张锐 网贷平台P2P的生态与监管[J]金融发展研究, 2014,(6):86-88

[16]叶湘榕, P2P借贷的模式风险与监管研究[J]金融监管研究,2014,(3):71-82

[17]王朋月,李钧美国P2P借贷平台发展:历史、现状与展望[J]金融监管研究,2013,(7):26-39.

[18]黄震, 邓建鹏, 熊明, 任一奇,乔宇涵 英美P2P监管体系比较与我国P2P监管思路研究[J]金融监管研究,2014,(10):45-58

[19]周正清英美P2P网络借贷监管改革对我国的启示[J]金融发展评论,2015, (1):91-94

(责任编辑:孟耀)

猜你喜欢

法制与社会(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11