券商股,为何是理想的投资标的

2016-01-06 12:54:52沈春明

经济师 2015年12期

摘 要:文章旨在为金融市场的投资者勾勒出投资标的选择的一个逻辑顺序(框架)。首先,从宏观的经济长周期纵向分析全球的政治经济发展,了解当前所处的经济发展阶段;其次,横向分析当前中国的政治经济发展处于全球的经济发展位置;再次,纵观中国经济所处的历史发展阶段,并对未来有一个轮廓性的展望;然后,选出值得投资的目标行业及其投资周期的长短;最后,从目标行业中运用多种指标筛选出理想的公司(股票)。在此逻辑基础上,以上市证券公司的股票为例,讨论为何券商股是理想的投资标的。

关键词:筛选 投资标的 逻辑 证券公司 股票

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2015)12-085-03

作为投资者最痛苦的莫过于找不到理想的投资品(投资标的),正如战场上,最痛苦的莫过于找不到敌人。投资者提着钱箱子无处可投,犹如战场上,有足够的子弹但找不到敌人。与发达国家相比,现阶段我国居民的投资品种依然相对较少,股市和楼市依然占据主导,本文现就股市的投资策略作一高度概括性的分析,并重点剖析券商股为何是理想的投资标的的缘由。

一、筛选投资标的的逻辑

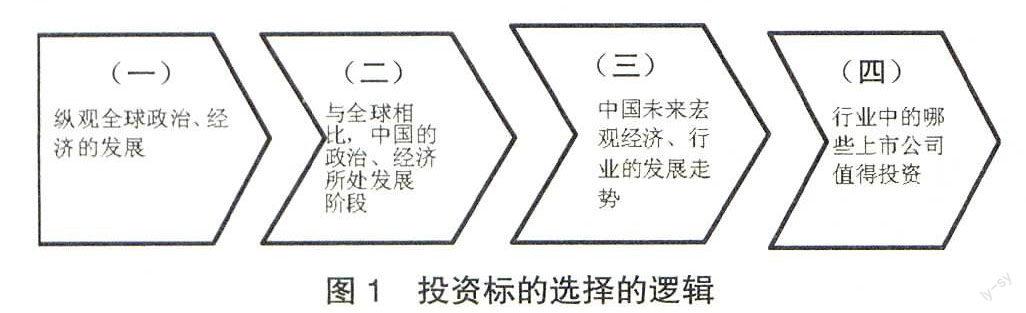

在股市里,面对近100个行业、3000只股票,如何才能筛选出相对较优的投资标的?首先来让我们简单勾勒一下投资标的选择逻辑,笔者总结投资逻辑应该是这样的(见图1):

(一)纵观全球政治、经济的发展

纵观全球政治、经济的发展,从历史的发展演变规律中分析各国的政治、经济发展阶段,快速发展或转型过程中的国家的某些阶段,具有极大的盈利机会。从历史的研究中找到不同国家的政治、经济的发展规律,并投资于有投资机会的国家和地区的重点行业和公司等,以攫取高额的利润,这是华尔街的精英以及全球的投资大师们所惯用的投资策略之一。

(二)与全球相比,中国的政治、经济所处发展阶段

在对全球的政治、经济发展了解的基础上,把中国的政治、经济发展状况与全球进行比较,找到中国的政治、经济发展规律,理解中国的政治、经济所处的发展历史阶段,在此基础上研究中国高层的政策决策的思路和方向。中国有自己政治、经济特色,要想成为一个优秀的投资成功者必须关心中国的政治,跟踪政府智囊成员的研究方向,他们在研究什么、在准备为国家提供什么样的政策决策支持。全球成功的投资者,无不与政府、政策决策的研究机构、成员等保持良好的关系,很多都曾在政府任过职,深谙政府的决策思路。罗杰斯更是政府说什么他就投什么。所以,作为投资者,关心国家的政治是不可或缺的。在有条件的情况下,参政议政不失为一种好的选择。

(三)中国未来宏观经济、行业的发展走势

在了解了中国在全球的发展进程中所处的政治、经济的历史阶段,就不难判断出中国的经济未来的大的发展方向了,在对经济的中长期、甚至短期的发展趋势心中有底的情况下,投资就会获得战略上的成功。就会将资金战略性的配置到中长期发展情景好的某些行业中去,即使短期获利并不客观或亏损,但长期收益巨大。

(四)行业中的哪些上市公司值得投资

在锁定某一个或某几个行业后,关注行业中的公司已经相对比较简单了,可以根据行业中的规模,垄断地位、公司的管理架构、人员构成、财务指标等进行判断。

在具备以上的投资逻辑后,就不难理解证券行业为什么是投资的理想标的了。

二、中长期看好券商板块的理由

本文所指中长期,是指5年至数十年,甚至数世纪。纵观人类发展史,横向比较各国政治、经济的发展规律,笔者长期看好A股券商股,简单分析如下。

(一)金融市场是最有效的配置资源的场所

相对于社会、政治、文化发展等,经济发展在当今和未来将在较长的人类发展的历史长河中占主导地位,经济发展质量的提高在于如何使资源配置的效率更高。市场是配置资源的有效手段,金融市场是所有市场中最有效的配置资源的场所,所以金融市场的发展毫无疑问将成为经济发展的核心,是所有市场中最不可或缺的。因此无论是从横向的结构性发展,还是纵向的历史性时长来说,金融行业将不会被淘汰且将越来越得到更好的发展,是一个可以长期看好的投资的行业。

(二)证券是金融市场中资源配置最有效的手段

在金融行业中,证券市场的摩擦成本最低,几乎是零成本,因为都电子化了。不像生猪、海鲜等商品市场,需要储藏运输等交易成本;也不像黄金、白银等贵金属市场,需要鉴定成色等交易成本。证券的流通成本几乎为零,且流动性极强。

由Arrow和Debreu引入的Arrow-Debreu证券市场,更是将证券市场的资源配置效率达到个人和整个社会的最优,即Pareto最优。Arrow-Debreu证券组合让所有的投资者都有一个最优的投资组合,从而整个社会也达到最优。Arrow-Debreu经济均衡相对于其他所有资源配置的方式来说,它是最优的。要想让证券市场发挥足够大的作用,证券市场就需要得到充分的发展。因此,无论是金融工具(股票、债券、基金及衍生产品等)、还是证券市场中介机构(证券公司和证券服务机构等)在很长的历史阶段内都将得到极大的发展。尤其是发展中国家,存在阶段性的巨大的投资回报机会。

三、短期内看好券商板块的原因

短期是指从现在开始的近几年内,2015年理所当然地包括在内并成为分析的重点。

(一)衍生产品将不断推出

目前我国的衍生产品规模仅占美国的1/10,未来空间巨大。3月20日上交所在网上新闻发布会上表示,在50ETF期权为市场所熟悉、广泛运用后,上交所将考虑进一步拓展ETF期权标的范围,今年重点考虑拓展到180ETF、跨市场ETF、行业ETF等,之后还将在在ETF期权试点成功的基础上,研究推出个股期权产品。随着衍生产品的不断推出,参与者、交易量的增加,必将提升券商的收入。

(二)资产证券化业务爆发

鉴于监管的不同,巴塞尔条例将资产证券化与衍生产品分开。有不少业内人士认为,2015年将成为券商资产证券化爆发元年,届时新增量有望达到1500亿元。随着资产证券化业务由审批制改为备案制,资产证券化将成为券商资管业务的重要增长点。

(三)融资融券的规模激增

随着投资者对融资融券的运用的熟悉和习惯,融资融券的规模在不断扩大,伴随着在2014年7月之后股市行情的启动,融资融券规模急剧攀升,尤其在今年3月之后股市持续创新高的行情下,两融余额不断攀升,在6月18日剑指2.8万亿元(2.273万亿)。

尽管经历了“6.15”及“8.18”的两次暴跌的近4个月的惨淡行情,但在国庆节之后余额再度开始稳步回升,两融或成券商近年的摇钱树。

(四)新股发行注册制或推出

2013年11月,中国政府承诺废除IPO审核制,中国证监会承诺推行注册制,逐步允许交易所处理企业的IPO,把新股上市的时间和定价交由市场决定。今年的“两会”上,李克强总理一再强调将推进IPO改革,让市场力量在股票的定价上起决定性作用。在3月23日东方证券上市首日涨幅触及44%上限、随后连续封涨停即是对政策的反应。据专家估计,注册制推行后料将有200家公司上市。这不仅给券商的发行、承销带来巨额利润,上市后还将使交易量大幅上升并导致券商经纪业务收入攀升。

(五)新三板的规模将不断扩容

在建立和完善我国多层次资本市场的构想和推动下,伴随主板、创业板的不断完善,初步建立的新三板存在不断扩容的冲动和巨大空间,近几个月已初见端倪,2015年料将不断扩容。在推动交易量的同时,也部分助推券商的投行业务。

(六)高收益市场资金将逐步流入股市

数据显示,2014年四季度信托成立规模仅为2236.66亿元,比上年同期2968.07亿元减少24.64%。有鉴于经济走弱、实体经济利润率低(如约5%左右),P2P网贷、信托产品等产品的高收益无法得到支持,必然不可持续,加之政策调整风险、道德风险、法律风险等积聚,信贷市场的资金将不断流向股市,近期已有明显的迹象。

(七)房地产市场的资金开始转向股市

CRIC研究中心数据显示,2014年楼市总体成交量较2013年下降10.36%。“我国正告别住房绝对短缺时代。”国务院发展研究中心任兴洲表示,据第六次人口普查数据和相关数据推算,到2015年,我国家庭户均拥有住房可能会达到1.08套。就全世界经验而言,户均拥有1.1套住房以后,住房市场的峰值就会到来。央行近期调查问卷结果显示,越来越多的居民不看好房地产,仅有17.3%的居民预期“上涨”。

由于我国居民投资品种依然较少,“非楼即股”将在较长时间内持续,据中国结算数据显示,继3月首周A股新增开户数创下年内新高,上周(2015.3.9—3.13)沪深两交易所新增A股开户数再破记录,新增72.08万户,环比增8.9%;同时,投向房地产市场的地产类信托不仅募集规模下滑,其风险也正在进一步积聚,居民配置资产的两大主战场(“非楼即股”)正在发生趋势性变化。

(八)沪港通的交易量在不断攀升

沪港通2014年11月17日开通以来,成交量明显呈放大趋势,港股通额度剩余呈现稳步快速下降趋势,如图3所示。

同时,深港通也正蓄势待发。3月16日香港财经事务及库务局局长陈家强表示,深港通已近完成细节讨论,预计上半年可以公布,下半年落实推出,届时有关沪港通及深港通的额度将加大。

(九)证券业的改革与创新

证券行业自身也在进行改革和创新,近期的如:(1)账户管理业务。中国证券业协会就《账户管理业务规则(征求意见稿)》于2015年3月16日发征求意见函。随着证券业不断的改革和创新,证券业的成本将不断降低,收入将不断增长。(2)创业板市场改革。证监会于3月21日称,决定全面推进创业板市场改革,此举旨在把创新型、成长型企业留在国内资本市场,把更多的投资者和资金留在国内。(3)战略新兴产业板。上交所透露,目前战略新兴产业板有关方案已上报证监会。另外,呼之欲出的互联网证券等,这些改革和创新都必将降低行业的成本、增加交易量及券商的收入。

(十)股市与宏观经济的反向关系

中国的股市与宏观经济呈反向关系,即宏观经济走强,股市走弱;宏观经济走弱,股市走强。这是由我国股市的自身特点所引致的,我国股市常创造暴富的神话,所以当宏观经济走弱、实体经济盈利较低(如当前的5%左右)的情况下,资金必然从实体经济流向虚拟经济的股市,助推了股市的暴涨,加剧了资金流向股市的烈度,进而进一步循环下去;相反,当宏观经济走强、实体经济盈利丰厚时,股市的资金不断流向实体经济,并进一步强化。作为金融市场发达的美国而言,投资者都理性地认为,从股市赚取8%的年收益是比较合理的,当股价涨得稍高时,不是有很多人继续杀进推高股价,而是不少人减持使得股价下降;当股价下降时,则是很多人增持、推高股价。所以股市走势相对比较平稳并与GDP(宏观经济)保持同向关系。

在宏观经济确定偏弱的2015年(政府工作报告将2015年的GDP目标下调为7%),资金流向股市的趋势是比较明显的,这也是看好2015年股市、进而券商的重要宏观性因素。

除了以上“十大”原因外,未来债券发行的增加,证券公司自身改革与创新,非金融机构可进入银行间交易等均利好券商,囿于篇幅所限,不再展开。

参考文献:

[1] 吴黎华,梁倩.2015资产再配置:从楼市转向股市.经济参考报,2015.1.6

(作者单位:中国社会科学院 北京 102488)

[作者简介:沈春明(1976—),男,江苏人,中国社会科学院金融学博士,2005年毕业于清华大学,曾师从著名经济学家于永达教授;留美博士,师从美国著名金融教授Los博士。研究领域:宏观经济、国际经济与金融、金融衍生品、金融与证券投资。]

(责编:若佳)

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:26

中国科技博览(2016年24期)2016-12-28 17:44:12

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

现代农业科技(2016年20期)2016-12-20 08:43:25

热带农业科学(2016年10期)2016-12-12 01:34:42

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

科技视界(2016年10期)2016-04-26 00:46:55

上海管理科学(2015年3期)2015-07-31 18:15:28